鞋履企业2019年业绩盘点:达芙妮关2395家店 星期六净利暴增15倍

——————2019年上市企业财报解读系列报道

过去3年传统鞋履行业依然不景气,特别是时尚女鞋这个品类,市场整体在萎缩,经营难度逐步加大也使传统鞋履企业面临开源节流双难的困境。

纵观2019年,红蜻蜓业绩下降,达芙妮大批关店,千百度业绩表现平平,富贵鸟退市并破产清算……随着时代的变迁,越来越多“曾经风光”的传统鞋履企业陷入困境,原因大同小异:战略失误,疯狂扩张,不专注领域,缺乏创新精神和互联网思维,资金链断裂……

扩张是市场的基石,也是拖垮业绩的累赘

开店,疯狂开店。扩张是市场的基石,也是拖垮业绩的累赘。在上一个十年,在时代红利驱使下,各大鞋履企业以门店加盟为核心增长驱动,进行疯狂扩张。从快速扩张到业绩大幅下滑,这其中典型的案例就是达芙妮。

2019年达芙妮关店幅度达到创立以来最高峰,一年关店2395家,但是亏损依旧高达10.12亿元。据统计,曾经“门店满街”的达芙妮,最近4年关闭了近4000家门店。市值从曾经最高189亿港币,下降到如今的2亿港币,跌幅高达99%。

电商崛起、激烈的同质化竞争及消费趋势转变等因素极大程度上冲击了传统鞋履行业。有行业人士分析称,达芙妮之所以衰落的原因,源于电商的巨大冲击。

随着消费升级、城镇化进程加速及互联网的全面普及,在线购物已成为时下消费群体越来越主流的消费趋势。在线购物的盛行进一步加剧对实体零售业的冲击,实体零售商转型刻不容缓。面对内外部经济环境变化、零售消费端结构调整的挑战与机会,传统鞋履企业已难以单纯通过扩规模、降成本得到长足发展。

消费风格持续年轻化 运动鞋分部增长潜力最大

近年来,消费年轻化、生活场景多元化,使中国鞋履市场正转向运动休闲及运动鞋发展。据一项研究数据显示,于2018年至2023年,鞋履市场的所有分部均增长逾10%,而运动鞋分部增长潜力最大,预计将增长46%,至2023年达890亿美元。在中国,2020年该分部收益预期达至106亿美元,成为仅次于美国的世界第二大市场,于2020 年至2023年的复合年增长率为10%。

消费风格持续朝年轻化发展,但以达芙妮为代表传统鞋履企业大多在做产能和规模,缺少品牌对消费者诉求的粘合度,缺乏独特的品牌定位和风格,推出的产品也基本是畅销款的复制品牌,无法打动年轻消费者。

同时,来自国际的各种富有时尚感的鞋类品牌已经层出不穷,以其新潮的体验感迅速俘获广大消费者的芳心,进一步冲击国内传统鞋履企业。

未来的市场,是以情感消费和内容消费为主。企业要对消费者的需求和风格进行分类,然后精准定位到某些市场中,从而获取独特的存在价值。例如,已从传统业务脱身的百丽,就从炙手可热的运动板块找到了新的出路。

2006年百丽国际成为滔搏国际的控股公司及控股股东,并且滔博国际一直作为百丽国际的一项独立业务在运营。至2019年2月28日滔搏国际控股拥有包括8343家直营门店,其中98.8%为单一品牌门店,此外滔搏主要通过Topsports和Foss等自有门店品牌经营多品牌门店。

据咨询公司Frost&Sullivan的数据,以2018年零售额计算,滔搏国际目前是中国市场最大的运动鞋服经销商,市场份额达到15.9%。是耐克全球第二大零售商,是阿迪达斯全球最大的零售商。

在安踏体育、李宁等国内体育巨头的推动下,运动板块的整体趋势无疑将成为滔搏体育的新机遇,推动昔日“鞋王”百丽正式进入下半场。

积极转型止损

最近两年,星期六和达芙妮就成为讨论度最高的国内鞋履集团。一个是女鞋业务承压转向新零售,因投资互联网业务而大涨的星期六,一个是在传统鞋履业务泥潭中挣扎无果、大批关店的达芙妮。转型措施不同,成效参差不齐,国内鞋履行业竞争格局也日益清晰。

从7家上市鞋履企业2019年业绩来看,我们可以得出一个启示:渠道堆砌而成的国产鞋履品牌黄金时代已经过去了。越来越多的传统鞋履企业在竞争中被淘汰,为了生存下来,企业须在摸索转型中找到自己的发展道路,比如:星期六2019年放弃了产能,靠主打互联网业务的遥望网络走上轻资产路线;百丽在运动板块找到了新机遇。

另外有一些企业也在努力转型 ,但收效甚微。亏损严重的达芙妮开始尝试轻资产模式,并引入运动元素。为提升品牌形象,2015年起,它去掉了中文名称“达芙妮”,将logo改为更加国际化的“DAPHNE”、进驻购物中心、更换门店视觉形象,并清理掉一些不符合标准或盈利较差的店铺。为吸引年轻消费者,此后,达芙妮还与美国潮流品牌Opening Ceremony、周笔畅和迪士尼推出跨界产品,携手韩国设计师品牌亮相首尔秋冬时装周。但从达芙妮最新业绩来看,这些举措收效甚微。

下面来详细看看7家上市鞋履企业2019年的业绩。

1、 达芙妮:巨亏10亿,关店数量达五年之最

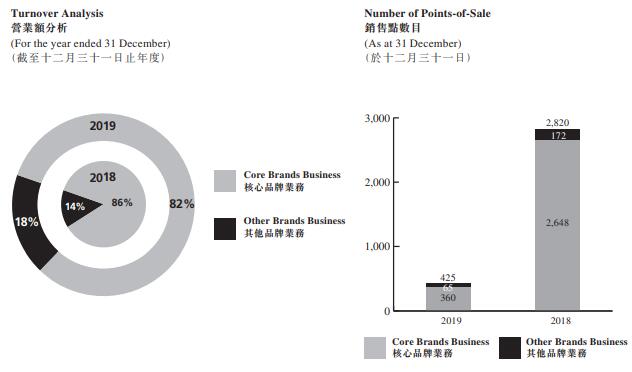

2019年,达芙妮营业额下跌48%至21.26亿港元,经营亏损增加30%至10.2亿港元,股东应占亏损增加8%至10.7亿港元。

其中,达芙妮核心业务品牌营业额按年减少50%至18.83亿港元,占总营业额的82%,其他品牌营业额下滑33%至3.89亿港元,占总营业额的18%。

图表来源:达芙妮2019年年度报告

净关闭2395个销售点

达芙妮表示,集团营业额减少主要是由于店铺数目大幅减少以及核心品牌业务表理未如理想。2019年,达芙妮店铺数目由2018年12月31日的2820个大幅减少2395个至2019年12月31日的425个。其中,核心品牌从2018年的2648家减少至360家,其他品牌从2018年的172家缩减至65家。

这是达芙妮自2015年开始着手削减不符合标准或盈利较差的店铺以来,最大规模的一次关店。从2015年至2018年,达芙妮关店的数量分别827家、1030家,1064家以及941家。

全面调整为“轻资产”模式

财报中,达芙妮称2019年是公司“大刀阔斧”改革的一年,将全面调整为“轻资产”模式。为配合精简后的销售网络规模,达芙妮进行大幅度组织架构调整;加大力度清理过季存货,存货水平大幅下降84%至16.2亿港元,平均存货周转天数按年显著减少41 天至157天。

达芙妮还加快结构性渠道调整的步伐,以达至“轻资产”业务模式。2019年达芙妮转变以往减少加盟商比例的思路,决定将大部分直营店铺转化为合伙人制度或加盟制,以减轻运营杠杆风险。同时,继续推进新形象店铺在购物中心的布局,以提升品牌形象。

此外,集团将加大对电商业务的投入,并将其视为全新的业务突破口。为发展电商,达芙妮将继续优化供应链、打造更多“网红爆款“、并通过与新电商平台、KOL合作等方式进行线上营销。

2、星期六傍上“网红” 净利润暴增超15倍

4月23日,星期六披露的年报显示,公司在2019年实现营业总收入20.9亿元,同比增长36.6%,增幅创3年新高;实现归母净利润1.5亿元,同比增长1582%。

业绩暴增的“功臣”是旗下的互联网业务。2019年3月,星期六完成对遥望网络的收购,发展以移动互联网精准营销为核心的信息技术服务业务。受益于此,星期六2018年转亏为盈、2019年实现高速增长。

同时,被誉为“国内女鞋第一股”的星期六,女鞋主业却进一步萎缩。面对业绩多年萎靡不振,星期六逐步放弃品牌女鞋这一主业的生产,选择线上销售,并聚力打造营销平台。由于成功搭上“网红经济”的快车,在短时间内实现了市值业绩双双翻倍。眼前的风口之下,说星期六迎来了历史上最好的时机并不夸张。

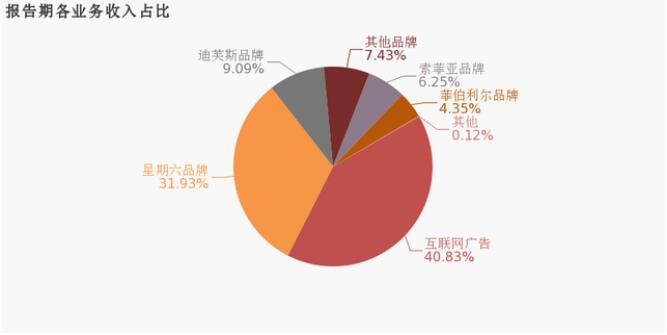

“互联网广告”营收贡献最大

从业务结构来看,“互联网广告”是企业营业收入的主要来源。分业务来看,2019年公司服装鞋类、互联网广告业务收入为12.35亿元、8.54亿元,同增-9.00%、405.97%。

互联网广告业务方面,2019年3月后遥望网络并表带动收入显著增长,Onlylady、闺蜜网业务持续拓展。随着网红主播直播带货热潮掀起,网红概念股随之站上了风口。2019年,星期六公司短视频广告及直播带货的业务量增速较快,全年短视频平台的带货GMV实现约2.1亿元。

图表来源:星期六2019年年度报告

女鞋门店直营转加盟

星期六公司优化运营模式、将直营店逐步转为加盟店,降低直营店铺比例。2019年末,公司共有店铺数量1231家、外延同降10.67%,其中自营店669家、同降36.83%,加盟店562家、同增76.18%,直营店数量显著减少。

星期六表示,零售业务经营方式的改变,可以逐步降低公司线下店铺的自营比例,把原有百货商场自营店逐步改为加盟店铺,减少库存、优化资产结构、提高资产运营效率。

3、千百度2019年净利下降18.6% 亏损收窄

3月30日,千百度发布2019年度未经审核业绩称,收益为19.36亿元,同比下降18.6%;股东应占亏损为3.15亿元,同比收窄18.7%。

公告显示,2019年,千百度零售及批发业务、合约生产业务、玩具零售业务的收入分别为16.26亿元、2.11亿元、3.21亿元,降幅为20.7%、7.8%、50.3%。

聚焦主业成为了千百度在2019年的关键词。2019年业绩显示,鞋履业务收益实现18.37亿元,占总收益的85.1%,玩具零售收益仅占总收益的14.9%,鞋履业务再次成为千百度主营业务的主要贡献者。

图表来源:千百度2019年业绩公告

关闭203家自营鞋履零售店

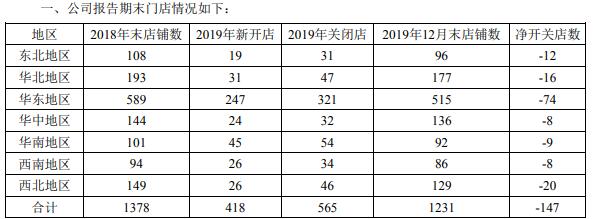

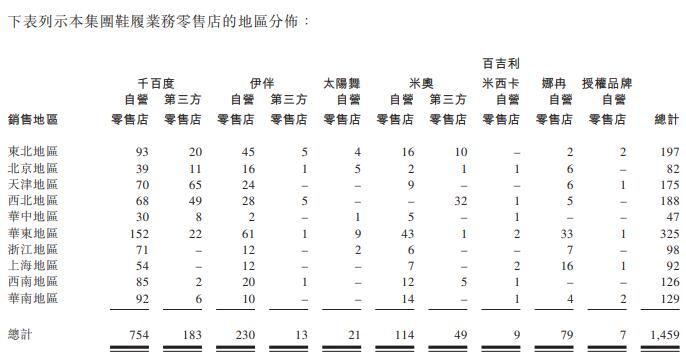

对于业绩下降,千百度表示,零售及批发业务收益的下降主要是由于鞋履同店销售较去年同期下降以及关闭低效鞋履店铺。千百度在2019年关闭203家自营鞋履零售店及48间第三方鞋履零售店。截至2019年12月31日,千百度在中国各地拥有由1214间自营鞋履零售店及245间第三方鞋履零售店组成的网络。

千百度在公告中表示,2019年公司进一步优化了在线及线下店铺组成的零售网络,与不同规模的零售商,如百货公司、购物中心及奥特莱斯开展策略性合作,以增加市场占有率和覆盖面,提高每间线下店铺的同店销售增长率同时推广在线销售。

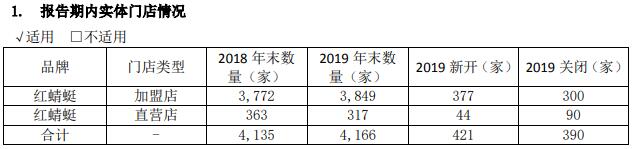

4、红蜻蜓:营收及净利双双下降,直营门店317家

红蜻蜓2019年实现营业收入29.70亿元,同比减少2.35%;实现净利润1.31亿元,同比减少33.36%。公司现有门店共4166家,其中直营门店317家,加盟门店3849家。

图表来源:红蜻蜓2019年年度报告

公开资料显示,红蜻蜓公司于2015年成功上市,上市以来公司业绩未有明显增长,相比2017年,公司营收及净利润已连续两年下降,扣非净利润更是自披露经营数据以来首次降至亿元以下。

红蜻蜓表示,由于营业收入受国内经济环境影响略有下降,而销售费用、管理费用、资产减值损失占营业收入比例有所上升,使归属于上市公司股东的净利润同比出现下降。

皮鞋仍是公司核心产品 全年营收23.93亿元

具体分产品来看,皮鞋仍是公司核心产品,报告期内实现营收23.93亿元,同比减少3.11%;皮具产品是公司第二大产品,报告期内实现营收3.12亿元,同比减少0.60%;儿童用品及其他产品份额仍较小,报告期分别实现营收0.88亿元和635.57万元,同比分别下降2.00%和56.00%。

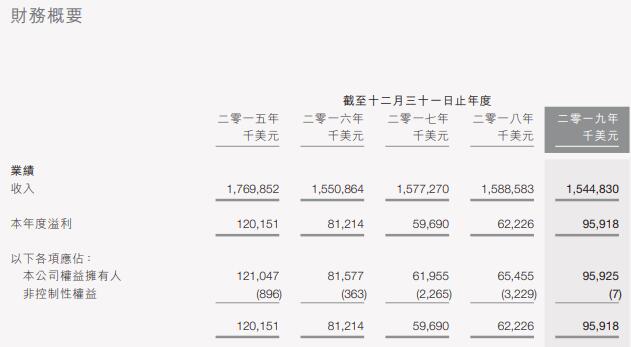

5、九兴控股:股东应占溢利增46.55% 业绩稳中有进

3月21日,九兴控股公布去年业绩,2019年该集团实现收入15.45亿美元,同比减少2.75%;股东应占溢利9592.5万美元,同比增加46.55%。

图表来源:九兴控股2019年年度报告

九兴控股是女鞋、休闲鞋生产制造的领头军。目前,公司正处于由OEM向OBM转型的过程之中,以“STELLA LUNA”、“WHAT FOR”、“JK&JY”为代表的公司自有品牌已成功打入市场。

公告称,全年整体收入较去年有所减少,主要由于年内整体出货量减少及集团品牌业务中零售业务的重组及整合。年内时尚运动鞋履订单增长理想,而来自时尚及休闲鞋类分部收入的贡献符合集团的预期,乃因集团持续侧重于提高利润率而非出货量增长。

于本年度,集团的毛利及经营利润大幅改善,乃因集团采取利润率提高策略(即提高生产效率、将产能由中国调配至东南亚以及改善客户组合及产品组合)所致。

6、奥康国际:2019年净利润2250万元 同比下降83.57%

4月27日,奥康国际发布2019年年度报告,报告期公司实现营业收入27.26亿元,同比减少10.41%;实现归属于母公司所有者的净利润2249万元,同比减少83.57%。

报告期内,公司推进阿米巴经营管理,聚焦渠道创新变革,科技赋能时尚产品。通过打造爆款、多品牌运营、布局全渠道等方式助力公司转型升级。

图表来源:奥康国际2019年年度报告

渠道升级

2019年,公司全面评估现有线下店铺市场容量与竞争优势等因素,择优劣汰,聚焦提升单店效益。同时,公司推出首家C2M特许专卖店,并同期发布了C2M招商政策。公司打造全新一代“奥康生活馆”、“康龙原创设计师店”的终端新形象,为消费者提供一体化、场景式的体验式消费。通过搭建数字化消费体验场景,收集消费行为数据,精准解读消费者需求,满足消费者个性化和专属化服务需求。

品牌改革升级

公司以产品系列推广为导向,2019年推出主打功能科技的奥康“止滑鞋”2.0系列,围绕该系列产品功能展开止滑挑战赛及“有底才敢”态度营销;为进一步提高品牌时尚度,与央视《时尚大师》栏目达成战略合作关系,推出“山海瑞兽”系列鞋款;同“人民日报新媒体”、“漫威”达成IP联名合作,推动品牌改革升级。

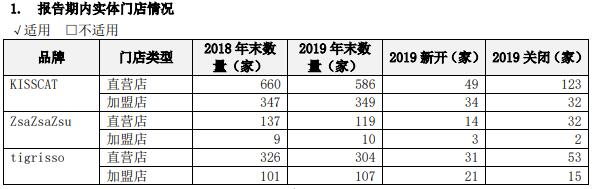

7、天创时尚:2019年净利润2.07亿元 直营门店1,193家

天创时尚4月28日公布的2019年年报显示,报告期内通过鞋履服饰与移动互联网数字营销两大业务板块公司实现整体营业收入20.89亿元,同比增长1.8%;归属于上市公司股东的净利润2.07亿元,同比下降14.37%。

鞋履服饰线上收入占比增至20.4%

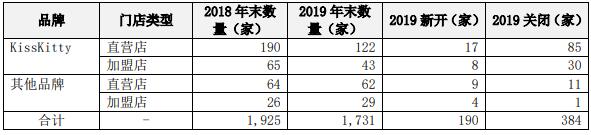

2019年公司对线下门店进行较大幅度调整,运营效率整体提升显著,尤其是ZsaZsaZsu、KissKitty。线上渠道持续发力,2019年线上收入同比增长36.5%,收入占比由2018年的14.6%提升至20.4%。

线下渠道以“直营+加盟”模式为主,公司围绕国内中心城市和重点商圈片区布局线下店铺,同时积极开拓新兴大型购物中心与商业综合体。截至报告期末,公司拥有1,731个营销网点(直营1,193家、加盟538家),市场渗透率和覆盖率稳定。

图表来源:天创时尚2019年年度报告