1月客流“急刹车”:一线城市“大跳水”, 二线城市寻找突破口

赢商云智库统计全国一二三四线193个城市3726个购物中心2019年11月-2020年1月日均客流数据,将持续发布《疫情下,购物中心客流波动图谱》系列研究,探究疫情对各线级城市购物中心客流不同影响程度及原因,预判疫情后复苏机会,为不同线级城市商业提供数据决策参考。

第一篇《疫情下,一线城市购物中心客流波动图谱》

▌报告核心导读

一、全国疫情地图及购物中心客流波动情况

全国疫情地图:除湖北省外,深圳、北京、广州、上海、重庆、长沙、温州等一二线城市成“重灾区”;

全国购物中心客流波动:一二线城市客流骤减,三四线城市相对“稳守”;

客流下降明显与疫情严重城市对比:一线城市“全军覆没”,二三四线城市重合度低;

各线级城市商业复苏研判(短期/中长期)。

二、一线城市客流波动分析

整体客流波动:1月日均客流平均下滑23%以上;深圳购物中心客流波动幅度较大;

不同级别商圈mall:区域商圈、成熟商圈冲击较小;

不同档次mall:奢侈品消费低迷,高档mall很“受伤”;

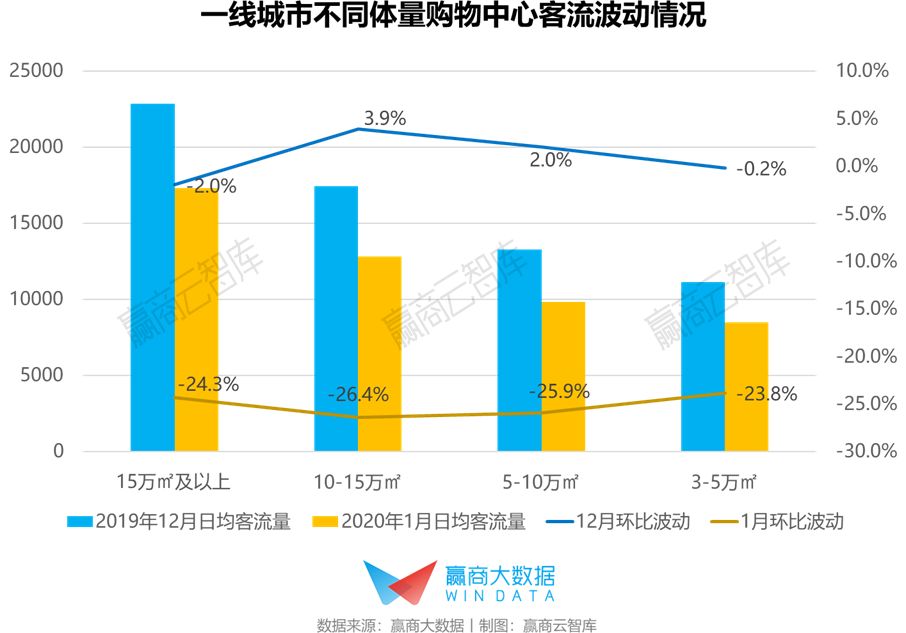

不同体量mall:小体量mall(3-5万㎡)受疫情影响较小;

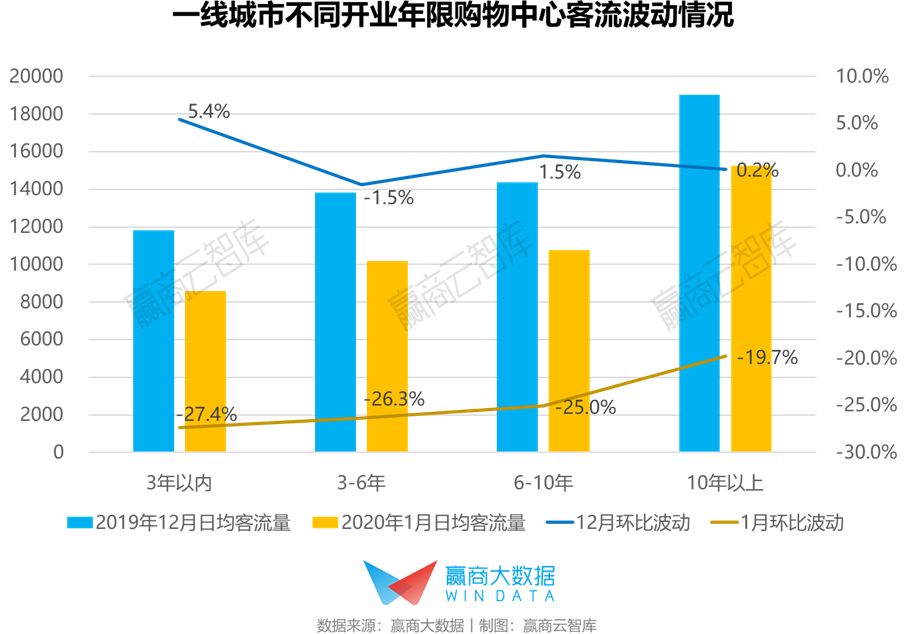

不同开业年限mall:开业3年内新mall客流波动幅度大。

1

全国不同线级城市疫情地图及

购物中心客流波动情况

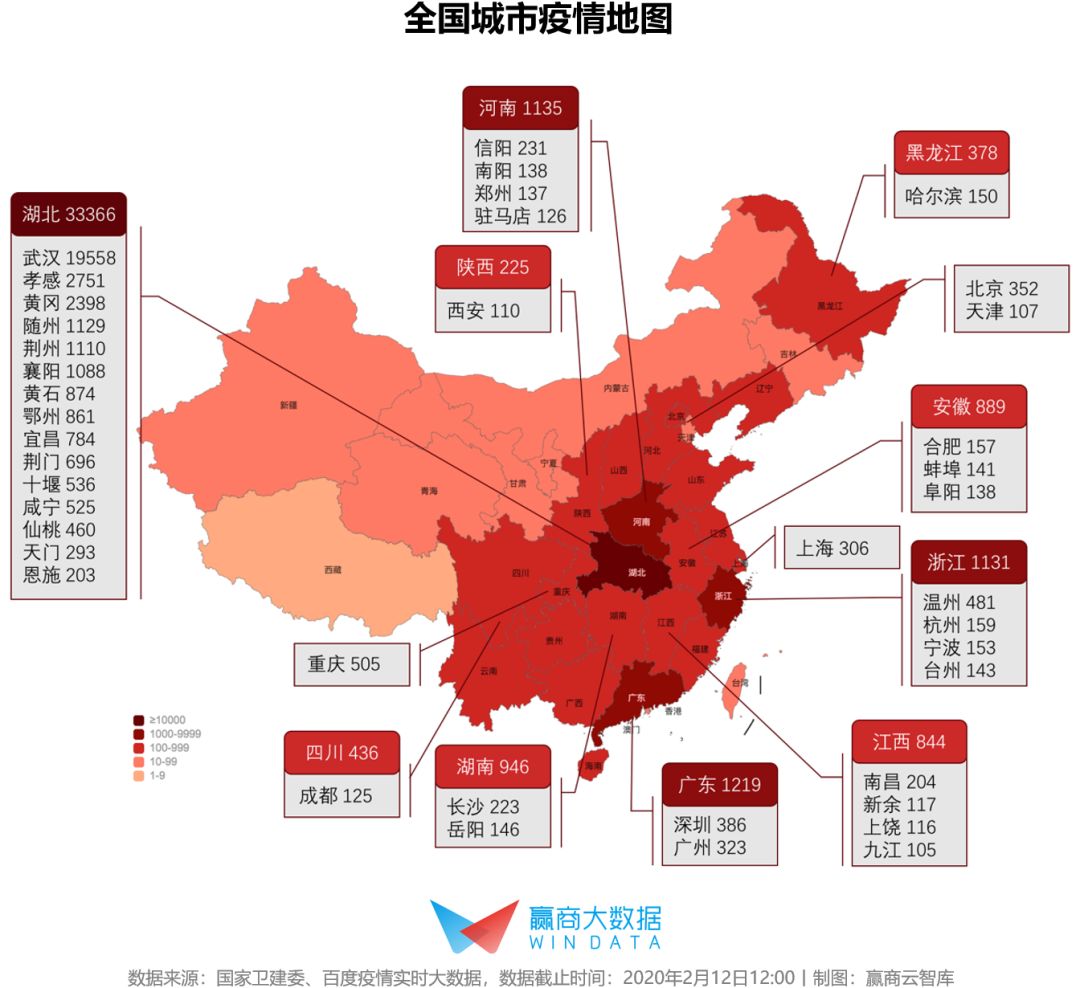

全国城市疫情地图

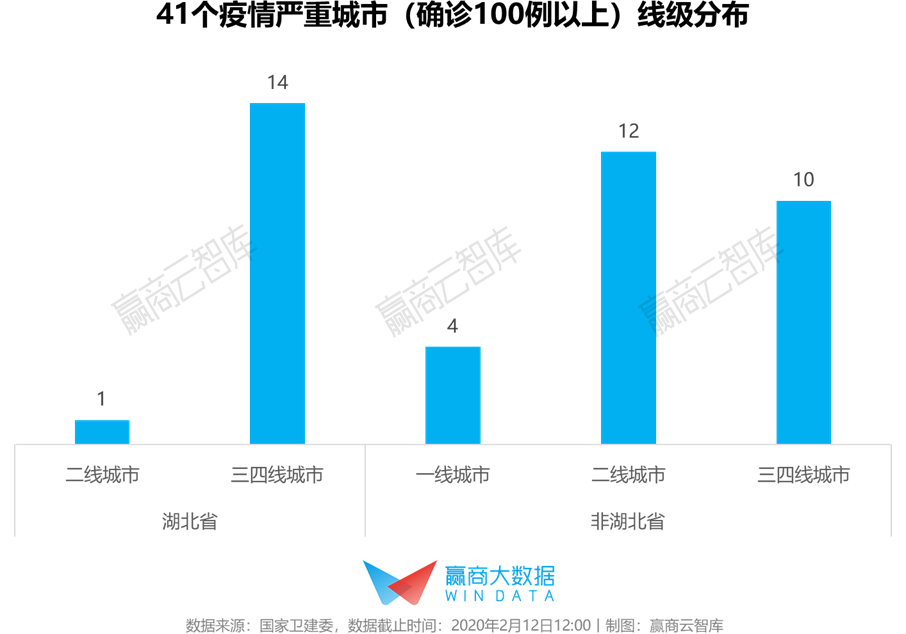

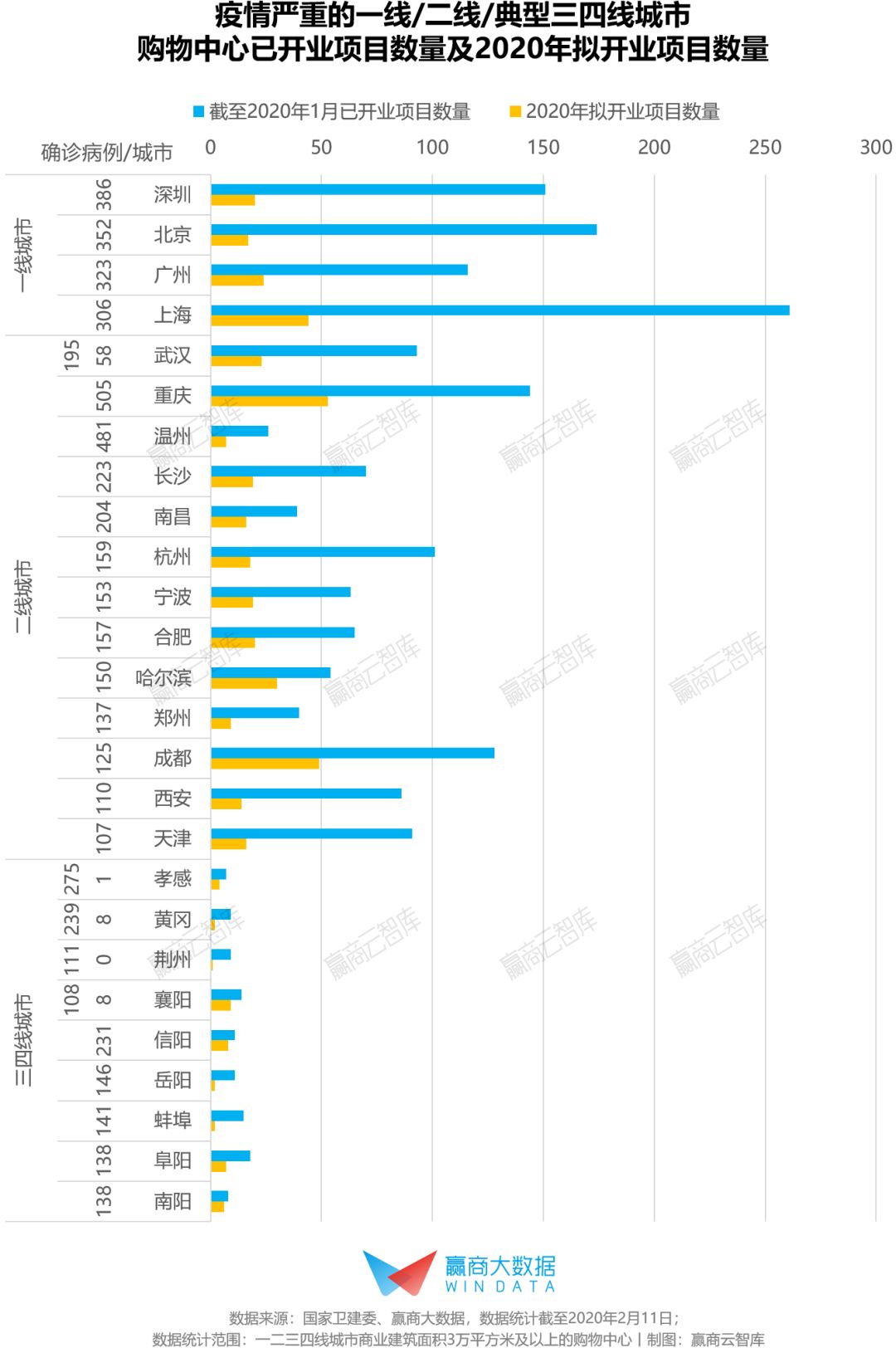

截至2月12日12:00, 全国确诊病例超过100例的41个城市中,除湖北省外,人口流入更强的一二线城市成“重灾区”,较三四线城市疫情更严重。

一线城市中,深圳确诊病例最多,达386例,北京、广州、上海分别确诊352、323、306例。

二线城市中,武汉、重庆、温州、长沙、南昌、杭州、宁波、合肥、郑州、成都、哈尔滨、天津、西安确诊100例以上。

三四线城市中,疫情较严重城市主要分布在临近湖北的信阳、南阳、驻马店、蚌埠、阜阳、岳阳等。

各线级城市购物中心客流波动情况

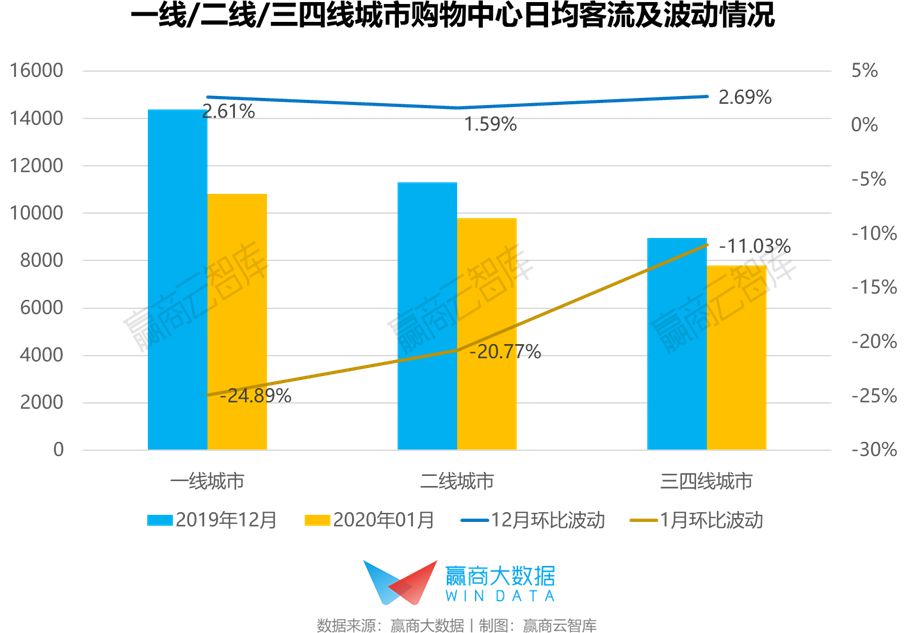

从2019年11月-2020年1月购物中心客流波动情况来看,基于圣诞节及元旦营销节点,全国城市购物中心2019年12月较11月日均客流均有所上升。

随着疫情逐渐爆发蔓延,全国购物中心在1月下旬接连调整营业时间、商铺暂停营业,1月日均客流均呈现双位数跌幅。

其中,一线、二线城市购物中心受影响程度尤为明显,1月日均客流环比平均下降分别24.89%、20.77%,一二线城市存量项目较多而消费分散、居民对疫情重视程度更高、线上购物更为便利或是导致购物中心在疫情期间“人迹罕至”的因素。

三四线城市购物中心受疫情影响程度相对较小,1月日均客流环比平均下降11.03%。即便在疫情爆发下,购物中心仍是保障基本消费需求的重要场所,且在疫情蔓延前期确诊病例较少的三四线城市,居民欢度春节的热情仍较高涨。

客流下降明显与疫情严重城市重合度分析

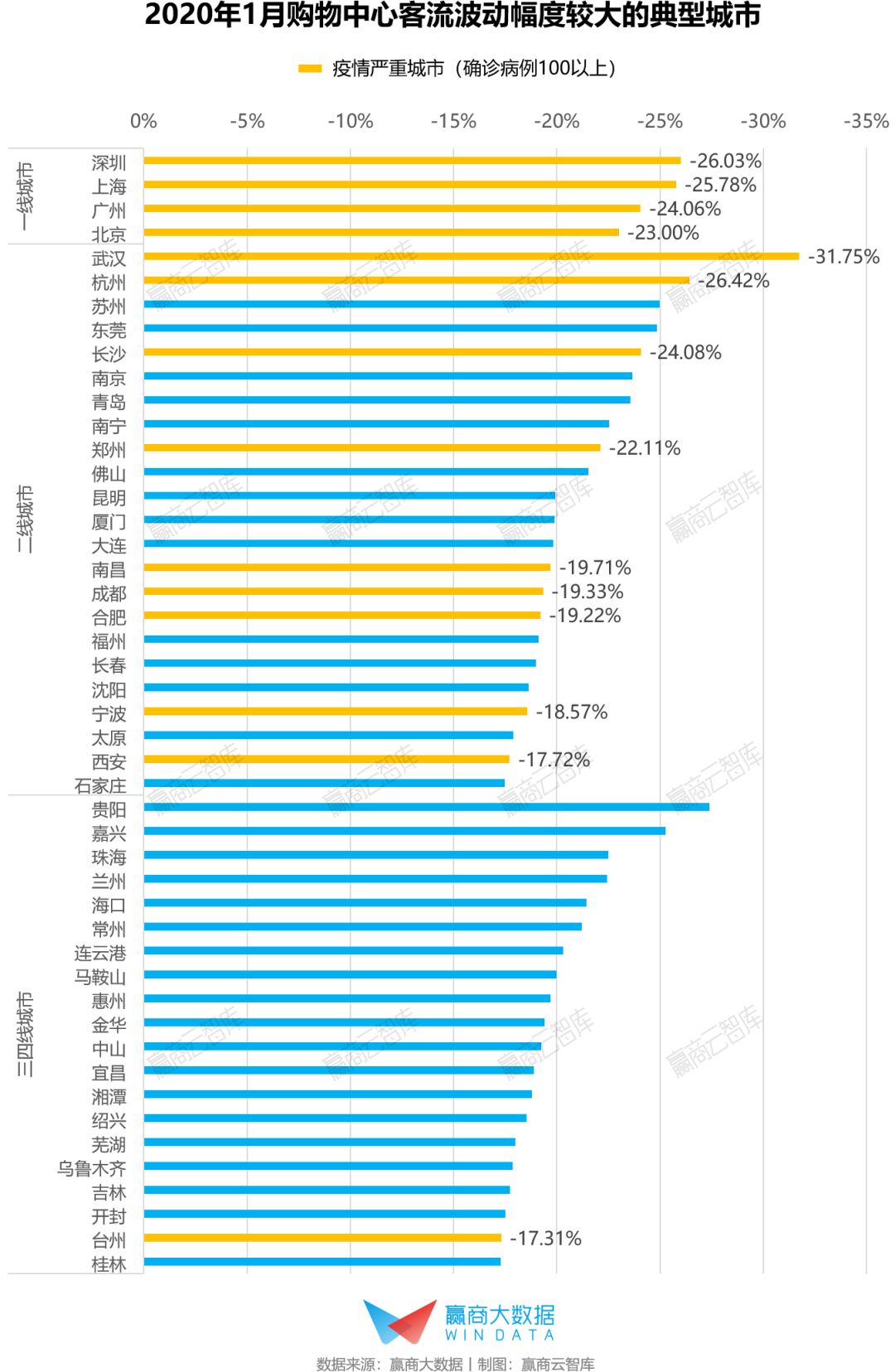

2020年1月,全国一二三四线购物中心日均客流整体平均下降17.27%。其中,一线城市购物中心客流受当地疫情情况影响最大,二线城市次之,三线城市购物中心客流下滑与当地疫情严重程度相关性不大。

从客流下降幅度大于平均值的城市与疫情严重城市(确诊人数100以上)对比来看:

一线城市重合度100%,4个一线城市均处于平均值以上;

二线城市中有9个疫情严重城市购物中心客流降幅居于平均值以上,分别为武汉、杭州、长沙、郑州、南昌、成都、合肥、宁波、西安;

三四线城市中,则仅有台州1个疫情严重城市购物中心客流下降幅度略高于平均值。

各线级城市商业复苏研判

短期(3-6个月)而言,从目前疫情严重(确诊病例100以上)的城市来看,一线城市存量压力较大,二线城市2020年拟开业项目数量较多,三四线城市存量及增量项目都较少。受疫情影响,2020年上半年全国开业率均堪忧,将面临断崖式下滑,部分城市空置率将高走;社区型购物中心相对市中心型、区域/超区域型,受到疫情的冲击较小。

中长期(6个月以上)而言,一二线城市存量及增量虽承压较大,但其商业氛围相对成熟,疫情结束后消费市场重现生机,下半年购物中心开业情况和销售业绩有望明显回升;疫情期间,购物中心纷纷探索线上购物、直播等新形式,新商业模式有望持续应用到购物中心的未来增长中,而对于新零售尝试较缓慢的三四线城市,商业复苏压力或相对更大。

2

一线城市购物中心客流波动分析

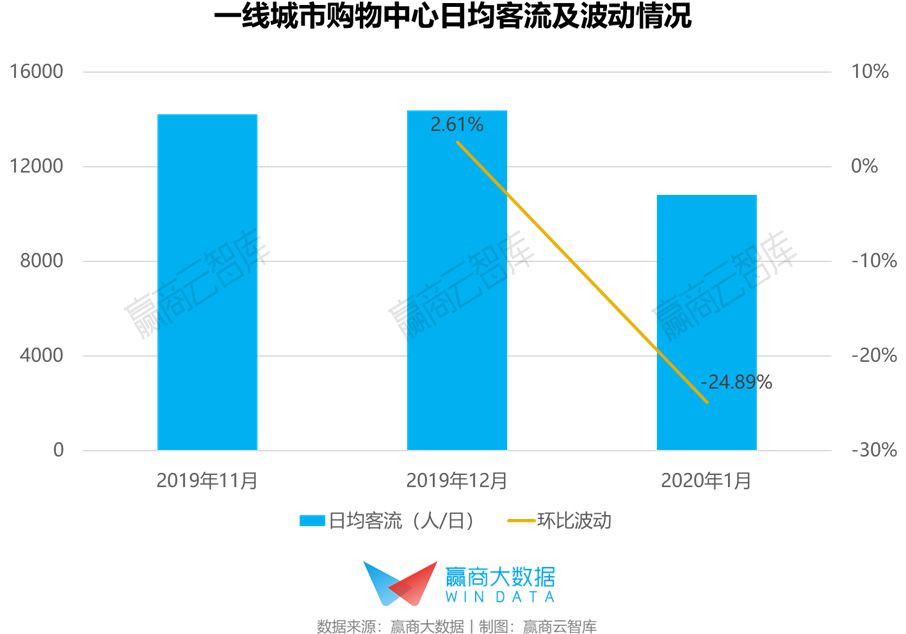

1月外来人口返乡加疫情影响,日均客流平均下降24.89%

整体来看,一线城市购物中心客流波动明显,12月在各大消费节点的吸引下,日均客流平均上升2.61%,而受疫情影响1月日均客流平均下降24.89%。居民线下消费意愿与外部环境紧密相关,1月客流的大幅下滑也与外来人口陆续返乡有一定相关性。

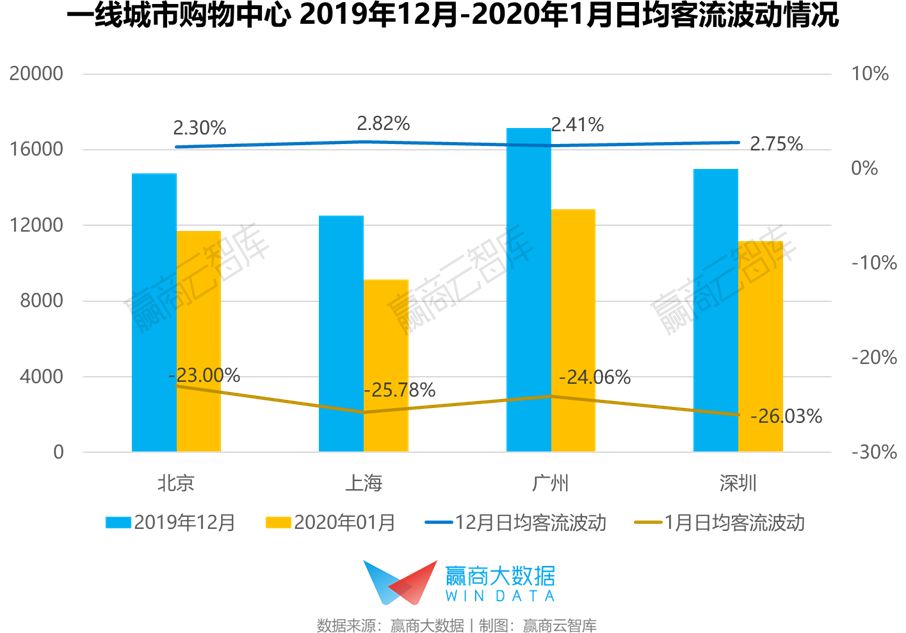

深圳外来常住人口占比高,受疫情影响较大,1月购物中心日均客流平均下滑26.03%

四个一线城市购物中心12月日均客流均有2%以上增长,而1月日均客流下降均超过23%。

其中,深圳购物中心日均客流下滑幅度(26.03%)最高,截至2月12日12:00,深圳确诊病例386例,为一线城市中最高,涉及225个小区及场所。

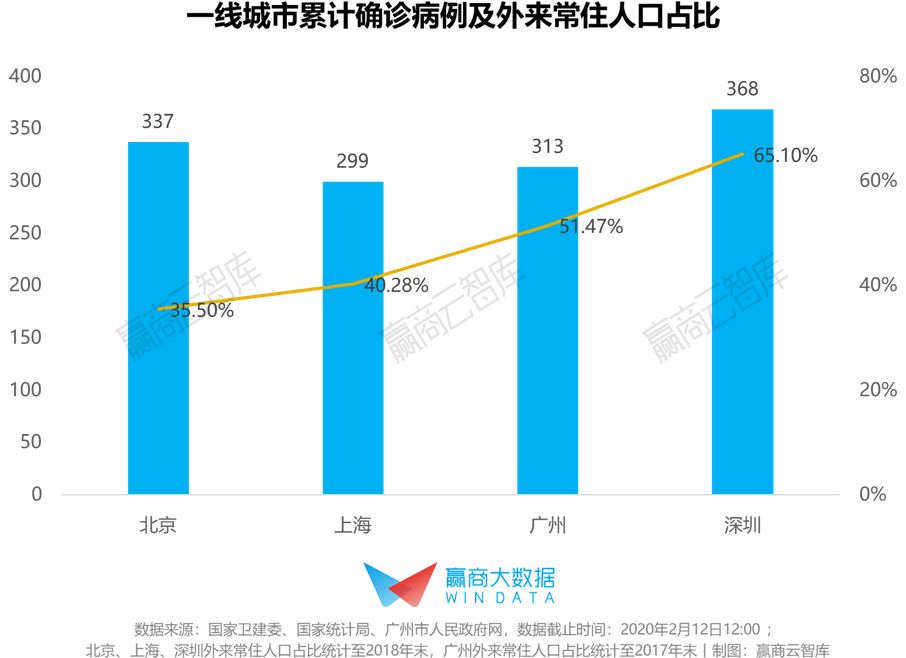

广东为1月23日最早启动重大突发公共卫生事件一级响应的省份之一,深圳也是广东省内较早公布确诊病例轨迹的城市之一,因此深圳居民对疫情重视度较高,出门消费意愿低迷。此外,深圳外来常住人口占比高达65.1%,春节返乡潮也成为购物中心客流下滑因素之一。

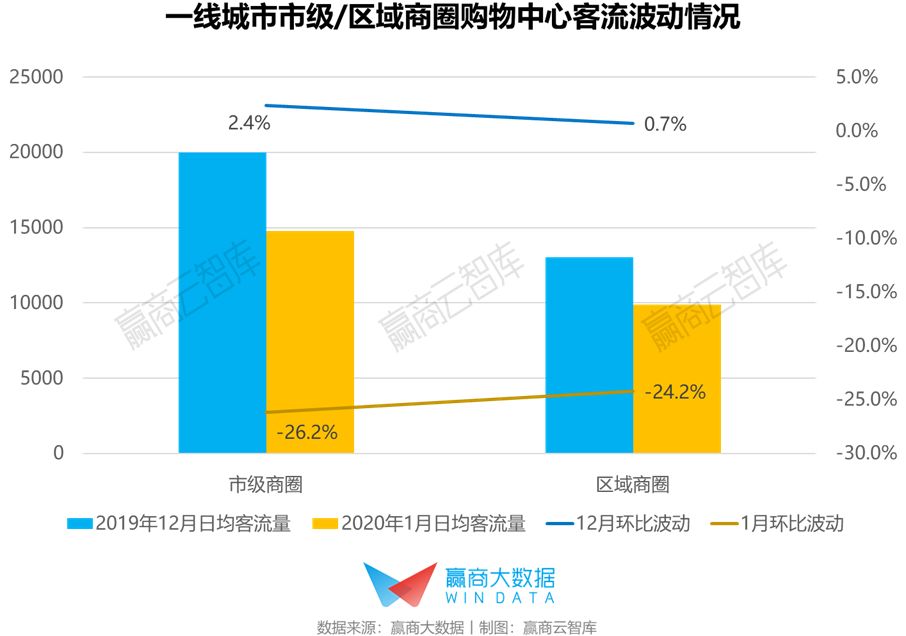

区域商圈成集中消费触点,客流波动较小

从市级/区域商圈购物中心客流波动情况来看:1月份,疫情赶上春节返乡潮,一线城市市级商圈、区域商圈的客流量都呈现大幅度下降,市级商圈客流下滑幅度大于区域商圈。

一方面,春节假期,办公楼聚集的市级商圈人流量锐减;另一方面,由于疫情的影响,人们出行受限,位于城市繁华地段,辐射全市消费者的市级商圈客流量骤减,1月日均客流量环比下降26.2%。相对之下,区域商圈成为集中消费触点,客流下降幅度相对较小。

配套齐全、居民集聚的成熟商圈受冲击较小

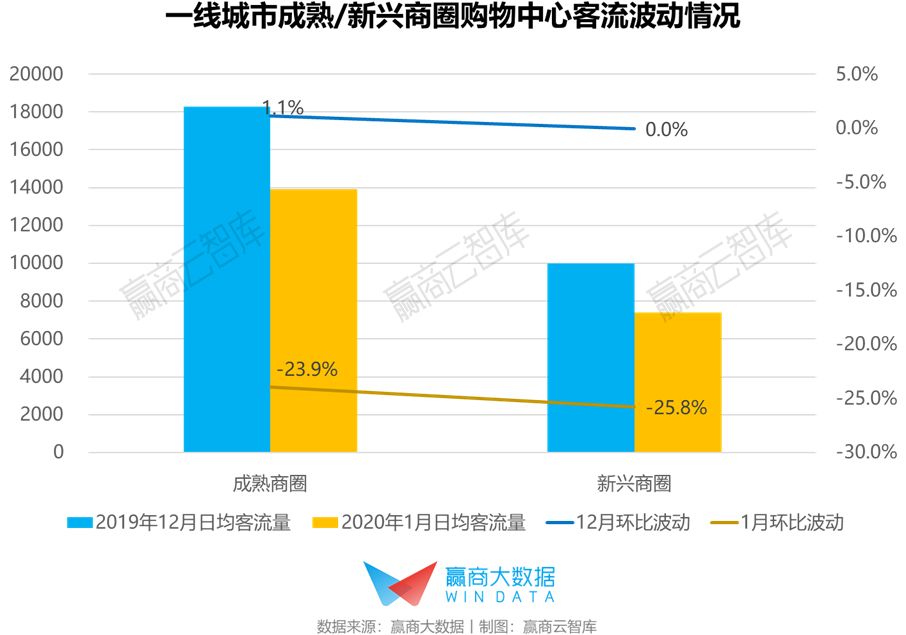

从成熟/新兴商圈购物中心客流波动情况来看:相较于新兴商圈,成熟商圈日均客流下降幅度小。成熟商圈资源配套齐全,是居民生活的集聚区,疫情影响长距离出行,但对于近距离出行影响较小,因此成熟商圈比新兴商圈受影响程度相对小。

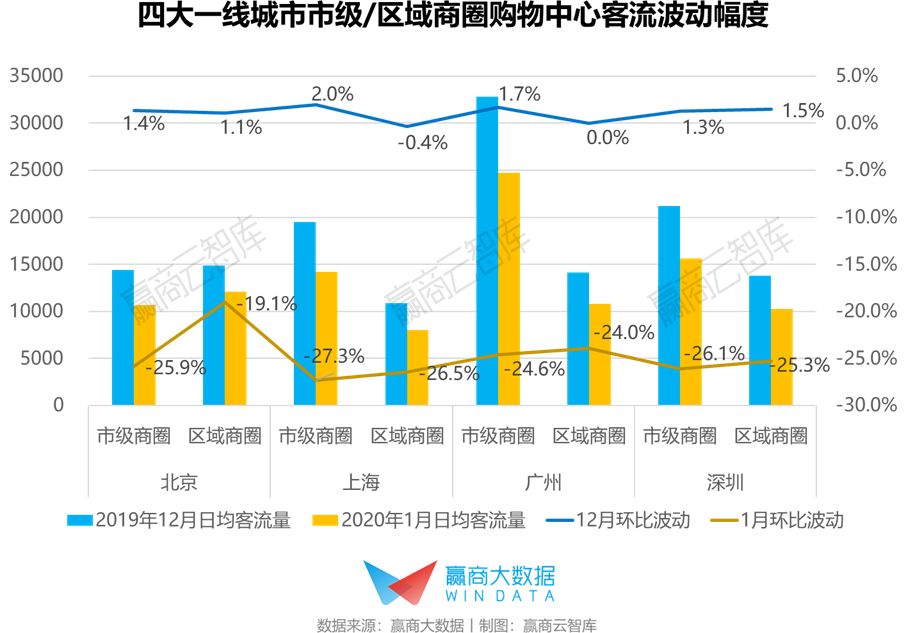

北京区域商圈、广州市级商圈客流波动幅度较小

从四大城市市级/区域商圈购物中心客流波动情况来看:上海市级商圈和区域商圈客流波动幅度最大,其次是深圳;北京区域商圈、广州市级商圈客流波动幅度较小。

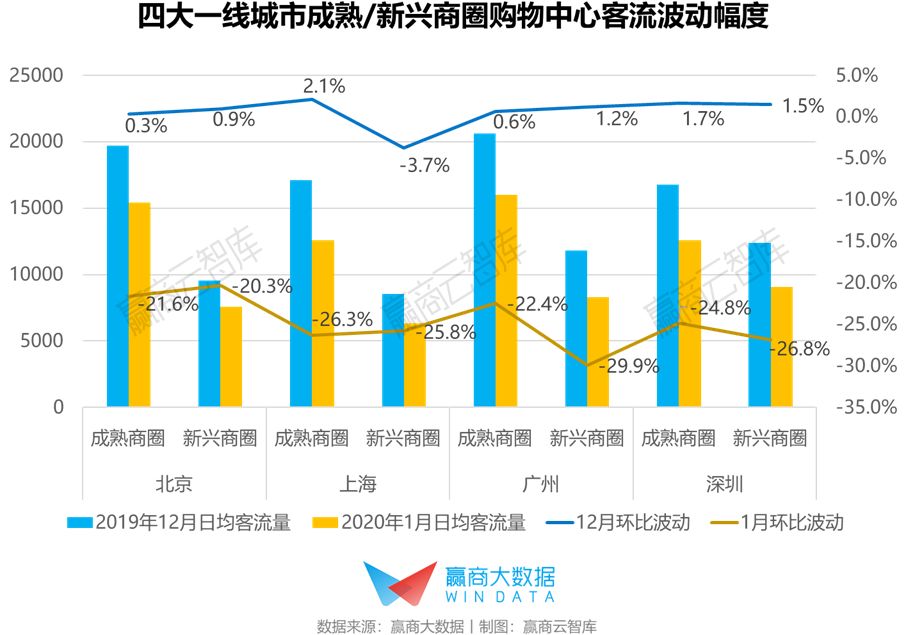

上海成熟商圈、广州新兴商圈受影响程度较大

从四大城市成熟/新兴商圈购物中心客流波动情况来看:上海成熟商圈、广州新兴商圈波动幅度最大,北京成熟商圈、新兴商圈客流波动幅度均较小。

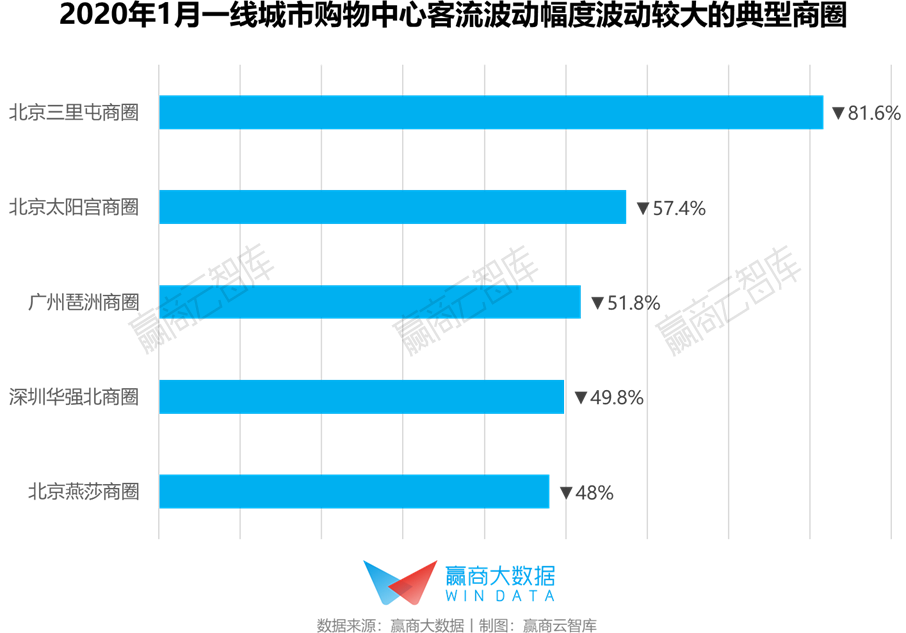

北京三里屯商圈客流波动幅度大

从具体商圈来看,北京的三里屯商圈、太阳宫商圈、燕莎商圈,广州的琶洲商圈以及深圳的华强北商圈,客流都呈现“跳崖式”波动。

从周围环境来看,这五个商圈所辐射的半径5公里之内的范围,都分布有确诊患者停留点,广州琶洲商圈和深圳华强北商圈甚至3公里内分布有5个确诊患者停留点。

奢侈品消费低迷,高档mall很“受伤”

从不同档次购物中心客流波动情况来看:高档购物中心客流波动幅度最大。疫情期间,人们被困家中,对奢侈品的消费意欲低迷,高档购物中心客流量受冲击程度较大。

3-5万㎡小体量mall保障居民基本生活,客流波动幅度较小

从不同档次购物中心客流波动情况来看:3-5万㎡体量的购物中心客流波动幅度最小。这类小体量购物中心主要辐射周边居民,为居民提供日常生活所需的商品和服务,客流受疫情影响相对较小。

开业3年内新mall客流波动幅度大

从不同开业年限购物中心客流波动情况来看,开业3年内的购物中心客流波动幅度大。在疫情早期,全国年轻人相比中老年人更重视防疫,“宅家”成为年轻人的“新时尚”,顺应新消费趋势、打造“新潮流地标”、汇聚年轻客群的新开业购物中心客流下降幅度大。

第二篇《疫情下,二线城市购物中心客流波动图谱》

▌报告核心导读

1、二线城市疫情地图及购物中心整体客流波动概况

二线城市疫情地图:武汉深陷“疫情泥潭”,重庆、温州为“次重灾区”

二线城市购物中心客流波动:1月日均客流平均下降20.77%,疫情较重四城(武汉、杭州、长沙、郑州)超平均值

二线城市商业复苏新机会研判(短期/中长期)

2、二线城市购物中心客流波动分析

不同级别商圈mall:市级商圈、成熟商圈客流波动较大;

不同档次mall:中高档mall客流相对“稳守”;

不同体量mall:mall体量越小,客流受疫情影响越大;

不同开业年限mall:经营稳定的成熟项目受影响较小

1

二线城市疫情地图及购物中心整体客流波动概况

二线城市疫情地图:武汉深陷“疫情泥潭”,重庆、温州为“次重灾区”

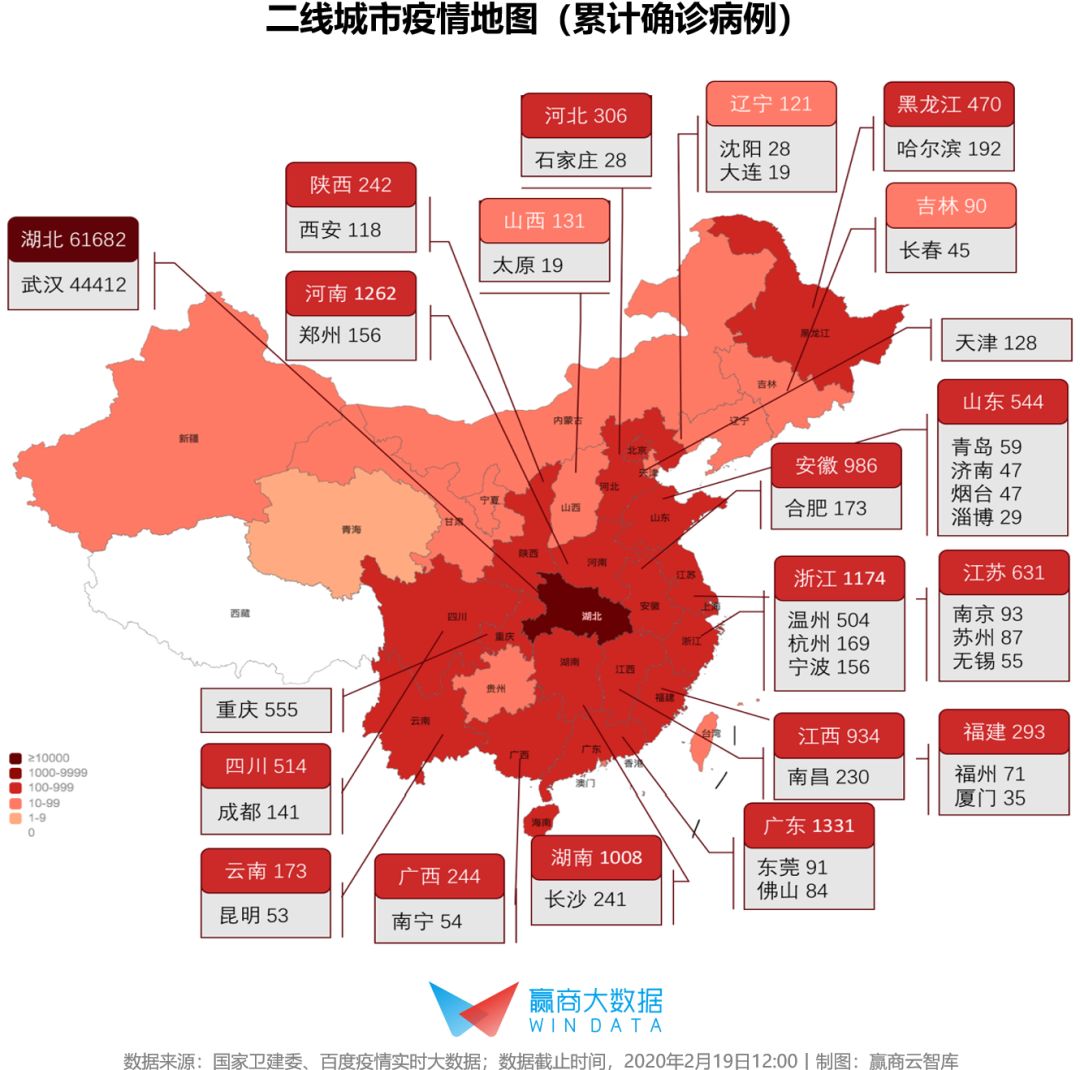

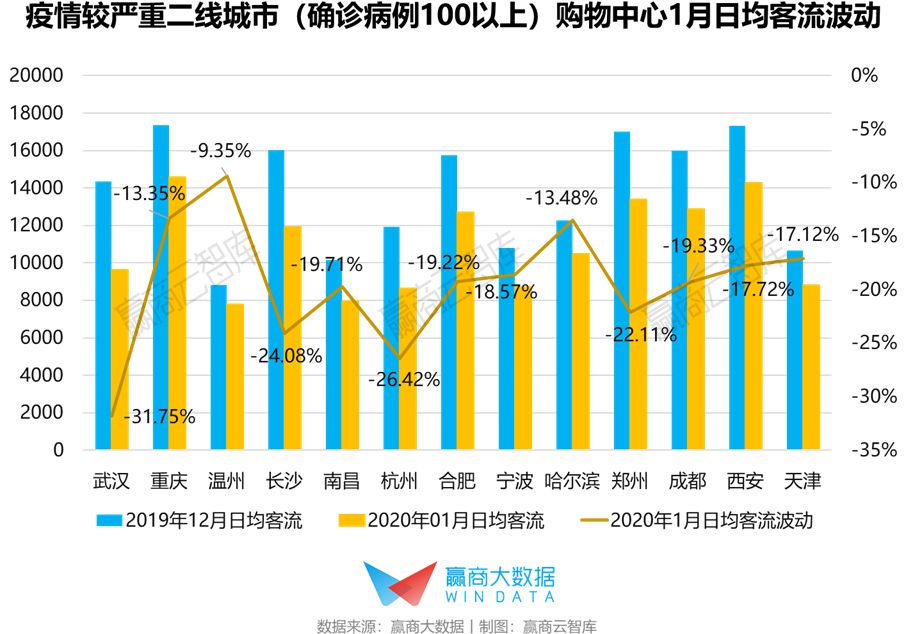

截至2020年2月19日12:00,全国共有13个二线城市疫情较为严重(确诊新冠肺炎病例超过100)。“疫情中心”武汉作为中部地区中心城市,历来被称为“九省通衢”之地,是中国内陆最大的水陆空交通枢纽,疫情蔓延时适逢春节返乡潮,朝四面八方传播之势难挡。

与湖北临近的重庆、在武汉经商务工人口较多的温州,成为湖北省以外的“次重灾区”,确诊病例均在500例以上;长沙、南昌确诊病例在200例以上;确诊超过100例的二线城市还包括:杭州、宁波、合肥、哈尔滨、成都、郑州、西安、天津。

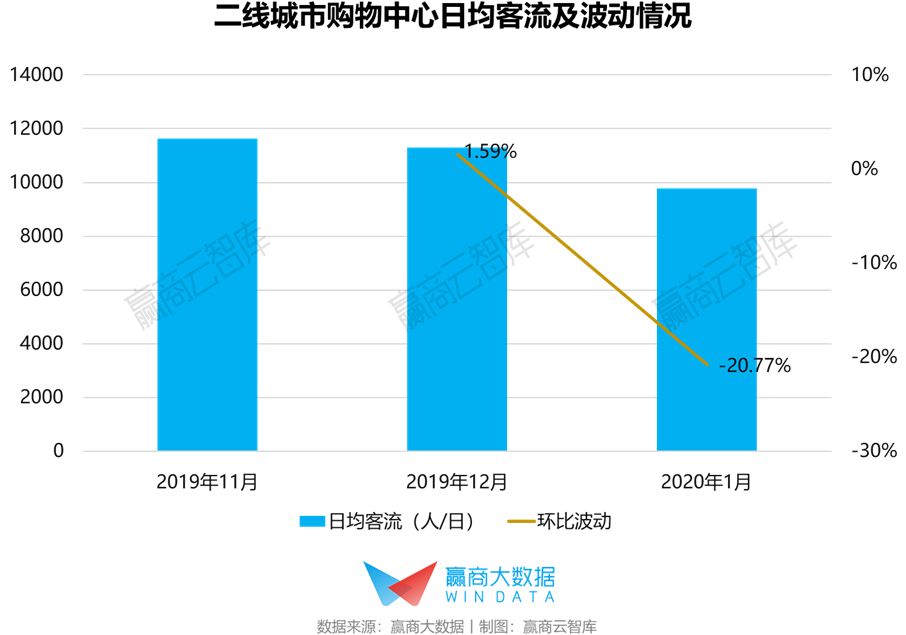

二线城市购物中心客流波动:1月日均客流平均下降20.77%,武汉暴跌31.75%

2020年1月,二线城市购物中心日均平均客流跌幅明显,虽受春节返乡潮因素影响不及一线城市,但受疫情爆发影响,1月日均客流平均下降20.77%。

疫情较严重的二线城市购物中心1月日均客流普遍呈明显下滑趋势。其中,武汉由于自1月23日起市内交通封锁、购物中心陆续停止营业,造成1月整体日均客流同比暴跌31.75%,降幅超过北上广深四个一线城市。

另外,杭州1月19日出现首例确诊患者,并较早采取公共卫生事件一级响应,市民对疫情重视程度较高,导致商场较早流失客流,1月日均客流平均下降26.42%,仅次于武汉;长沙、郑州为临近湖北省的重要交通枢纽,往返湖北人流量较大,疫情早期关注度较高,购物中心1月日均客流降幅也超过平均值。

疫情严峻的温州、重庆,购物中心日均平均客流下降幅度反而较小,或与当地1月疫情主要为输入性病例为主有一定关系,从湖北返乡病例潜伏期间,民众对于疫情前期的恐慌程度较低,对线下消费的影响未完全呈现。

二线城市的商业复苏新机会(短期/中长期)

短期(3-6个月)而言,二线城市中深陷“疫情泥潭”的武汉商业复苏不易,疫情期间除了实体商业,线上消费也受限较大,疫情结束后消费者对前往人流聚集场所仍将持谨慎态度;对于其它二线城市,积极结合新零售模式的购物中心、辐射周边居民的区域/新兴商圈社区商业项目,以及满足民生需求的中档、大众化购物中心所受冲击相对较小,复苏相对较快。

长期(6个月以上)而言,经营稳定、有着良好的客流基础的成熟项目及大型项目,往往业态品牌组合多元,营销经验丰富,短期的沉寂不至于造成严重挫伤,在消费意愿提振后将更易恢复往日繁荣。

2

二线城市购物中心客流波动分析

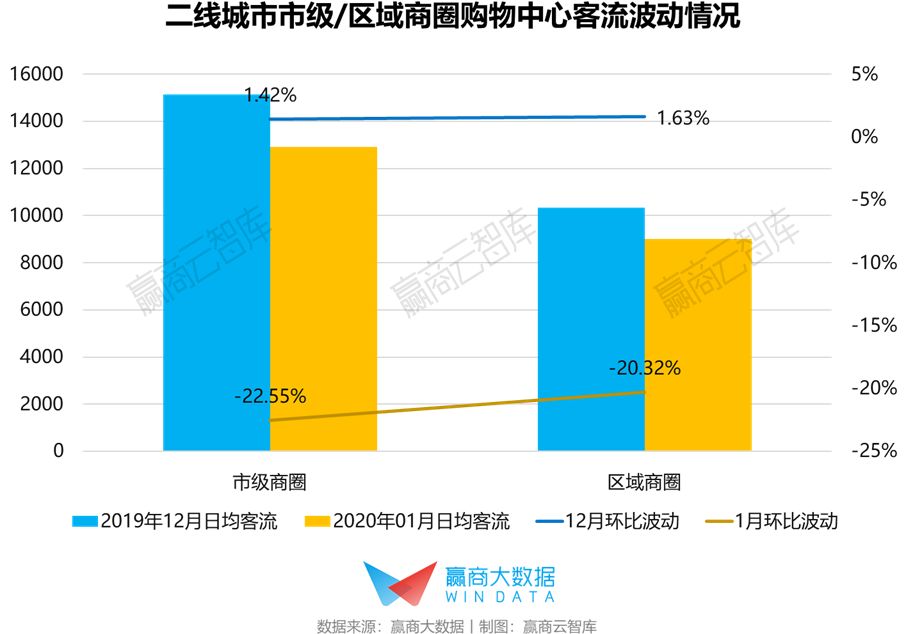

市级商圈受办公客群影响大,节前客流骤减

从市级/区域商圈购物中心客流波动情况来看,随着春节假期前核心商圈工作客流骤减,以及春节期间客流流失,二线城市市级商圈购物中心客流下滑幅度较区域商圈更大。

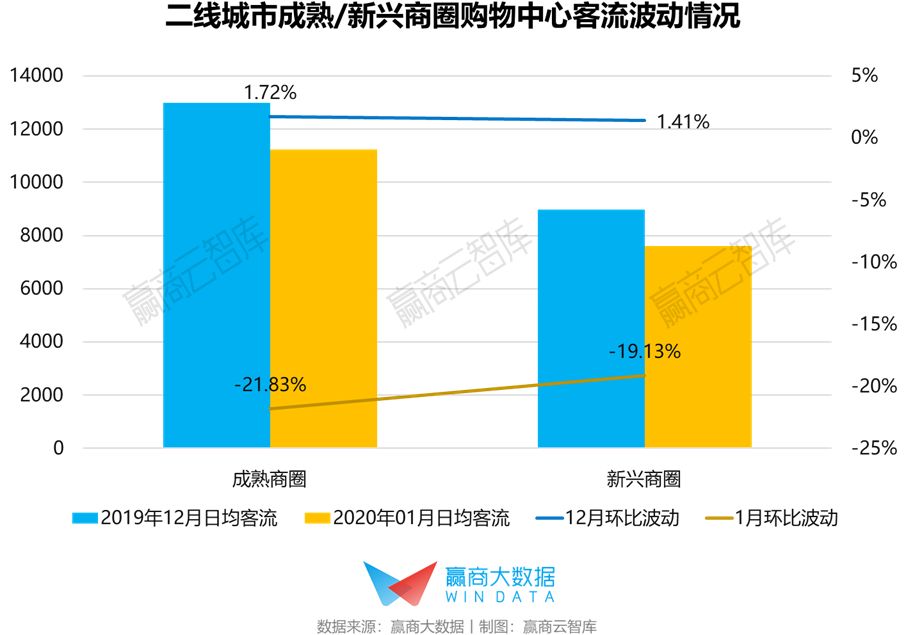

新兴商圈满足周边民生需求,受疫情冲击较小

从成熟/新兴商圈购物中心客流波动情况来看,二线城市成熟商圈购物中心1月平均日均客流下滑幅度大于新兴商圈购物中心。二线城市新兴商圈多位于新兴商业住宅区,满足周边小区客群基本生活需求,受疫情冲击较小。

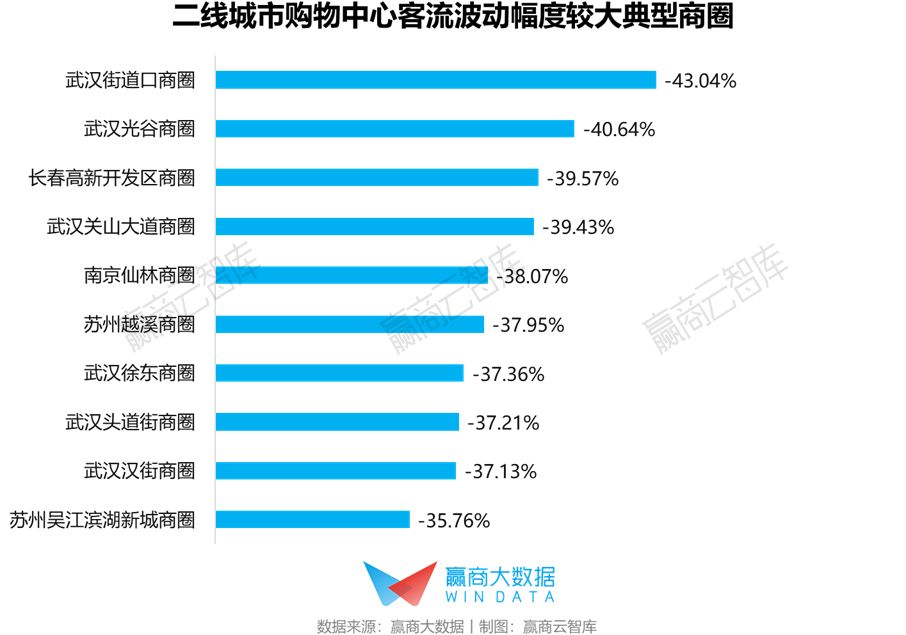

10大“最受伤”商圈中,武汉占6个

二线城市客流波动幅度最大的10个商圈中,武汉占了6个,包括街道口商圈、光谷商圈、关山大道商圈、徐东商圈、头道街商圈、汉街商圈,覆盖成熟/区域商圈多个中高档、中档、大众化购物中心,可见疫情对武汉全城购物中心影响甚广。

此外,长春高新开发区商圈、南京仙林商圈、苏州越溪商圈、苏州吴江滨湖新城商圈1月平均日均客流下滑超35%。

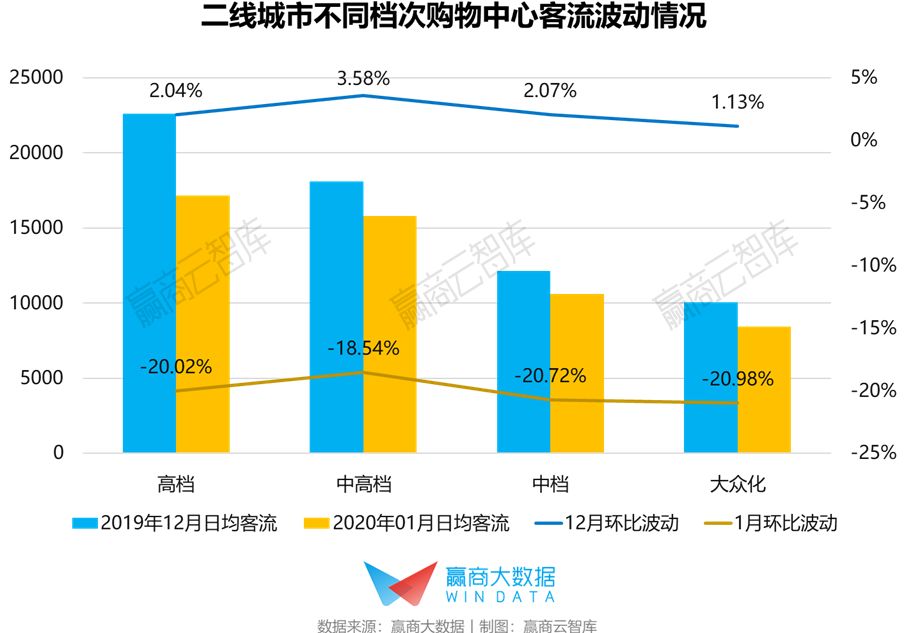

中高档mall客流相对“稳守”

从不同档次购物中心客流波动情况来看,二线城市中高档购物中心12月客流增长较为明显,1月平均日均客流受冲击相对较小,中高档购物中心在迎合消费升级趋势的同时提供多元消费选择,在疫情爆发前仍是满足亲友聚会、置办年货礼品等消费需求的优选场所。

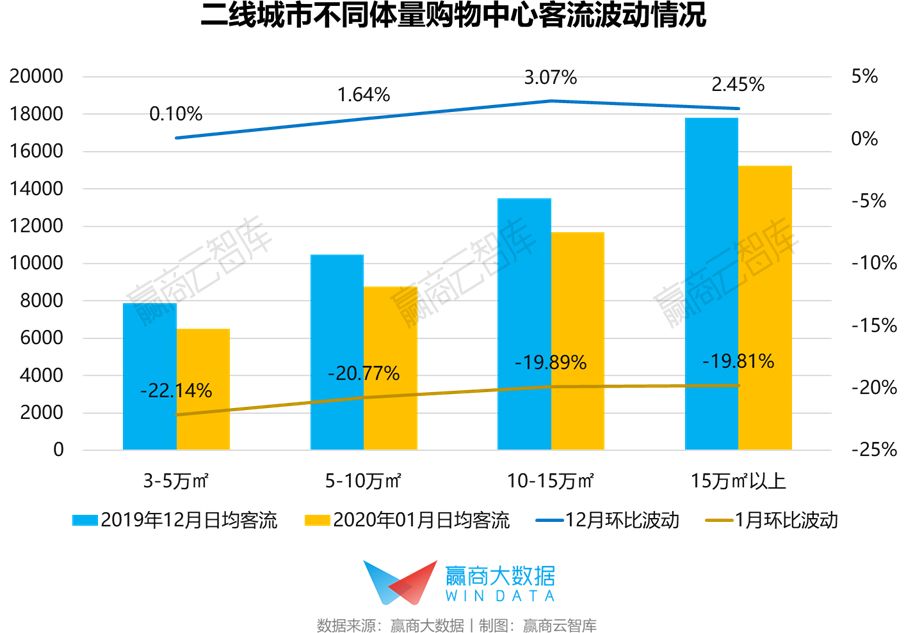

mall体量越小,客流受疫情影响越大

从不同体量购物中心客流波动情况来看,与一线城市3-5万㎡小体量mall 客流波动幅度较小不同,二线城市购物中心1月平均日均客流下滑幅度与体量呈负相关特性,3-5万㎡购物中心客流降幅最大,15万㎡购物中心客流降幅最小。

二线城市3-5万㎡的小体量购物中心,位于人流量密集的成熟商圈的占比较一线城市更高。在疫情影响下,主要辐射周边居民的小体量购物中心失去餐饮、文体娱等“扎堆消费”需求,客流流失明显。

相反,15万㎡以上的大体量购物中心,春节前大型营销活动丰富,对全市客群吸引力强劲,以此相对拉高1月平均日均客流。

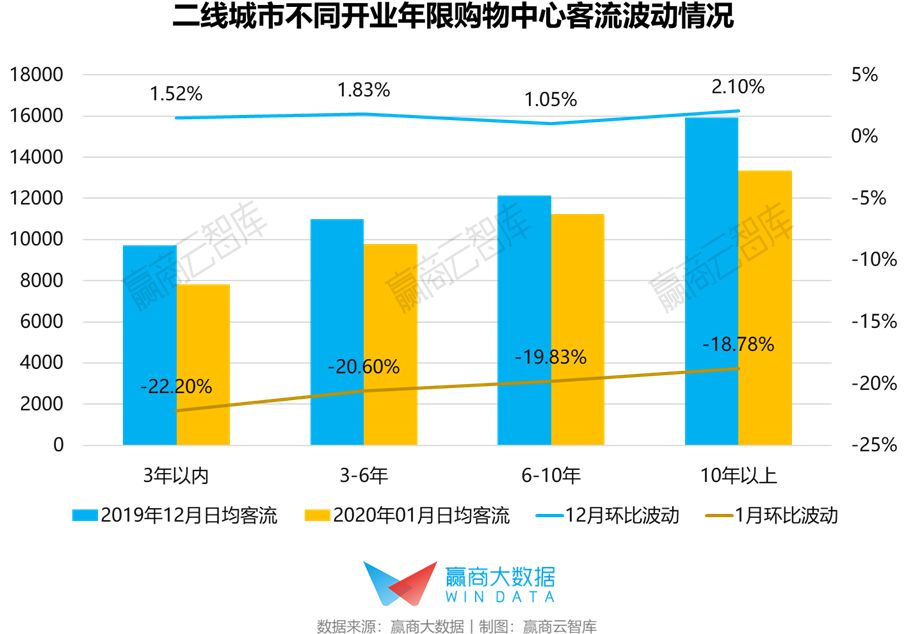

经营稳定的成熟项目受影响较小

从不同开业年限购物中心客流波动情况来看,二线城市购物中心1月平均日均客流下滑幅度与项目开业年限呈负相关特性:开业时间越久,经营越稳定,受疫情影响越小;反之,则影响越大。本次疫情蔓延过程中,年轻客群防疫意识较高,率先响应“不出门,不扎堆”号召,以致年轻客群聚集的新mall更为“受伤”。

报告第三篇《疫情下,三四线城市购物中心客流波动图谱》

报告核心导读

1、三四线城市疫情地图及购物中心整体客流波动概况

三四线城市疫情地图:湖北省内8个三四线城市全部“中招”

三四线城市购物中心客流波动:1月日均客流平均下降11%,客流下降明显与疫情严重城市重合度不高

三四线城市商业复苏新机会研判(短期/中长期)

2、三四线城市购物中心客流波动分析

不同级别商圈mall:市级商圈、成熟商圈客流流失严重

不同档次mall:档次越高,客流波动幅度越大

不同体量mall:体量越小,客流受疫影响越小

不同开业年限mall:开业3年内新mall客流“稳守”

1

三四线城市疫情地图及购物中心

整体客流波动概况

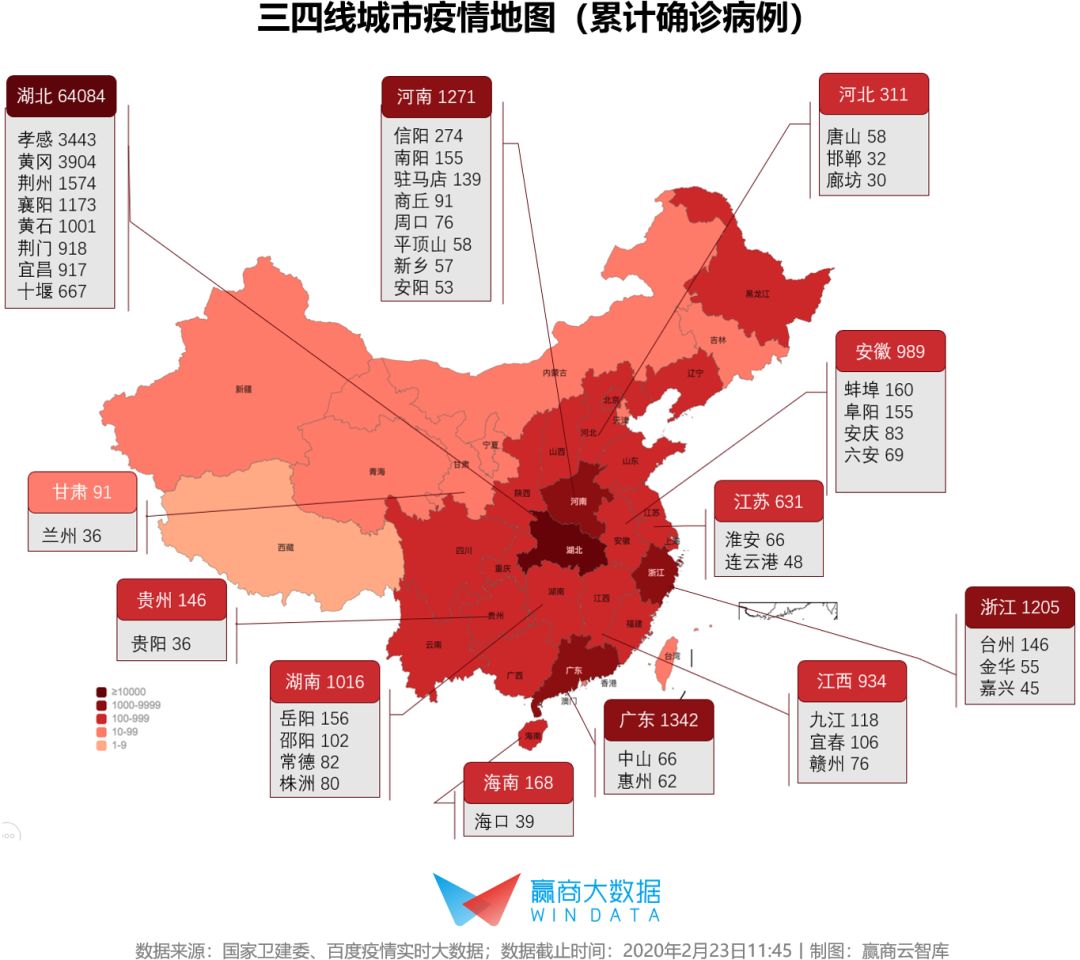

截至2020年2月23日11:45,全国共有18个三四线城市疫情较为严重(确诊新冠肺炎病例超过100起)。

其中,有8城隶属“重灾区”湖北省,包括孝感、黄冈、荆州、襄阳、黄石、宜昌、荆门、十堰。

另外,与湖北省邻近的省市也多受波及。较严重的有:河南省信阳、南阳、驻马店,安徽省蚌埠、阜阳,江西省九江、宜春,湖南省岳阳、邵阳以及浙江省台州。

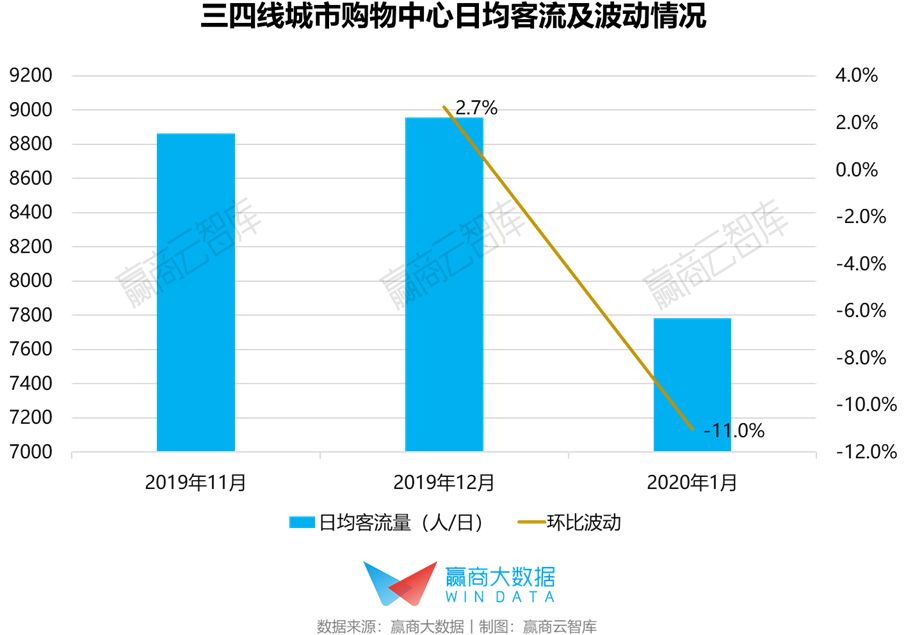

12月份,三四线城市购物中心客流环比上涨2.7%。而1月份,兼有元旦、春节以及返乡潮三大助力因素,本该迎来客流高峰的月份,由于疫情的影响,客流反而环比下降11%。

不过,相比一二线城市,三四线城市购物中心受疫情的影响相对较小。一方面,确诊病例较少,且以输入性为主,在做好防护措施的前提下,居民欢度春节的热情仍然较高;另一方面,返乡潮还是在一定程度上拉升了客流。

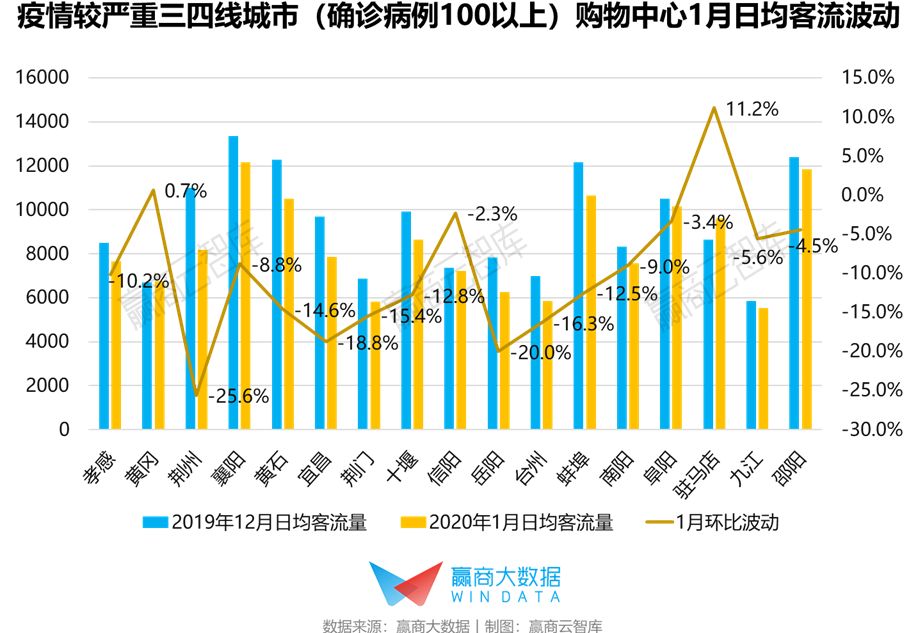

三四线城市客流下降明显与疫情严重城市重合度并不高。受疫情影响较严重的18个三四线城市中,仅荆州、岳阳、宜昌、台州、荆门、黄石、十堰、蚌埠8个城市客流波动幅度高于平均值。

黄冈、驻马店两城购物中心1月份日均客流分别上涨了0.7%、11.2%。黄冈作为武汉都市圈的重点城市,春运期间是武汉流动人口的主要目的地,数据显示,在武汉封城之前,约有60-70万人返回黄冈;驻马店加快推进全域旅游发展,吸引大量旅客春节度假,助推了城市商业的客流增长。

此外,贵阳、兰州、海口三个省会城市以及毗邻上海的嘉兴,1月购物中心日均客流环比下降幅度均超过21%,而这四个城市确诊病例均不超过50例。省会城市信息相对发达,居民对疫情重视程度较地级市居民高,且线上购物更为便利。

三四线城市商业复苏新机会:

短期(3-6个月): 疫情阶段,重拾“接触性消费”信心,是恢复实体商业经营必由之路;以中老年人、本地人口为消费主力的三四线城市,市民在生活必需品的采购上倾向选择就近的线下渠道,因此购物中心需进一步升级“绿色购物”,对生鲜、餐饮等服务型业态,引入卫生防控管理机制、无接触服务,加大力度推广健康生活方式。

中长期(6个月以上): 疫情结束后,随着就近消费习惯的“养成”、人们对人与家庭、人与社区的关系重新审视,社区商业的发展优势进一步凸显;而卫生安全的消费诉求,将倒逼“小镇”服务型品牌升级,促进社区商业全面进化。此外,大众对健康生活的关注度不断增长,在三四线城市“返乡旅游”热潮的背景下,旅游型购物中心、康养和医疗主题的相关业态,将迎来更大的发展“钱景”。

2

三四线城市购物中心客流波动分析

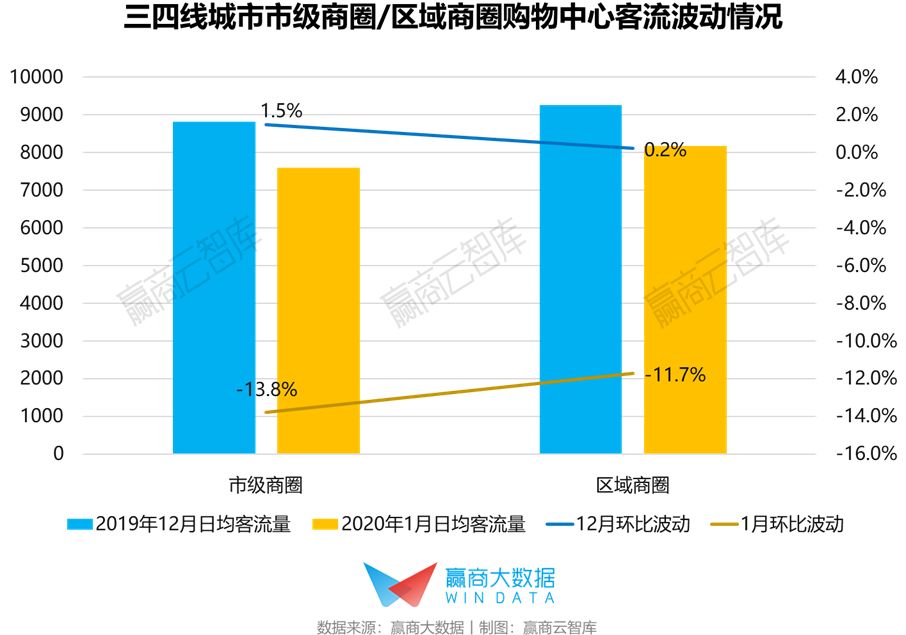

区域商圈客流波动较小

从市级/区域商圈购物中心客流波动情况来看:市级商圈客流波动幅度较区域商圈大。位于城市核心区域的商圈连结中心枢纽、城市功能集中,客源流动性强;在全民“宅家里”、“不扎堆”的号召下,市级商圈的客流可谓首当其冲。

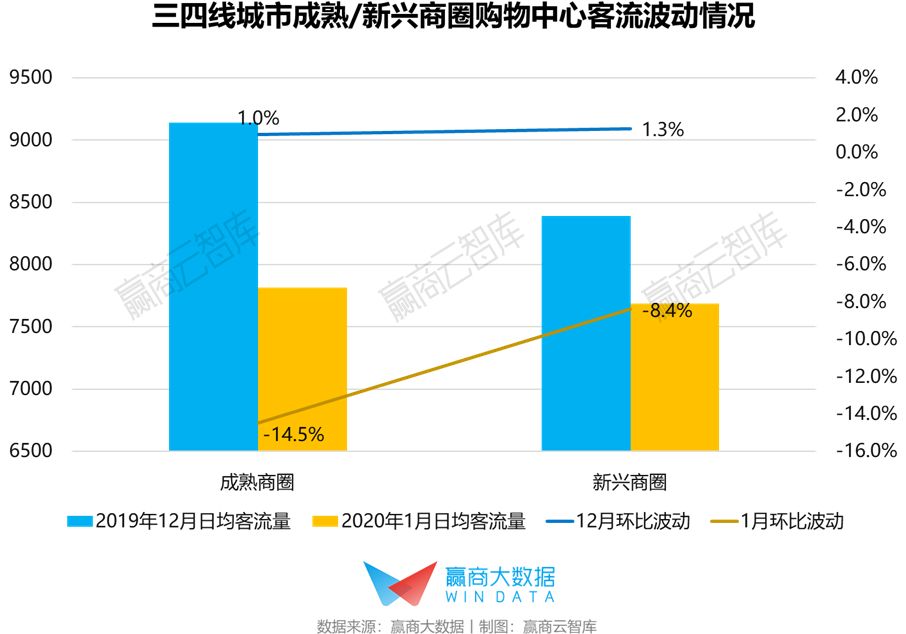

新兴商圈客流相对平稳

从成熟/新兴商圈购物中心客流波动情况来看:由于疫情的爆发,1月份新兴商圈和成熟商圈的客流都受到冲击,成熟商圈客流流失程度较新兴商圈严重。一般而言,当地居民对成熟商圈的依赖较大,但三四线城市成熟商圈人流密集,疫情期间,消费者更愿意选择人流量较少的新兴商圈。

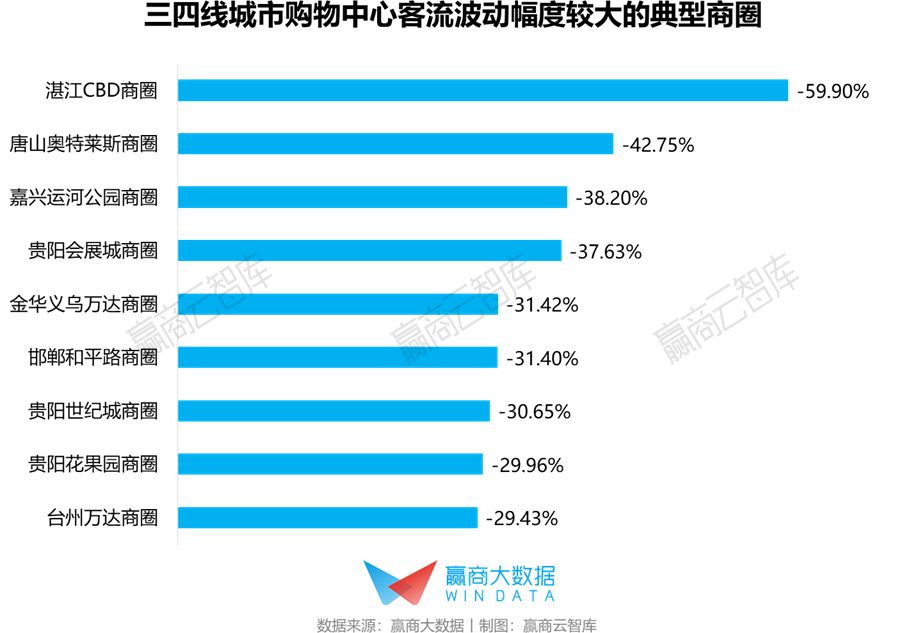

十大客流波动较大的典型商圈,疫况严重城市仅占1个

三四线城市中,湛江CBD商圈1月客流波动幅度最大,降幅达到59.9%;唐山奥特莱斯商圈、嘉兴运河公园商圈、贵阳会展城商圈的降幅亦达到35%以上。十大客流波动较大的典型商圈中,只有台州万达商圈所在的城市为疫情严重城市。

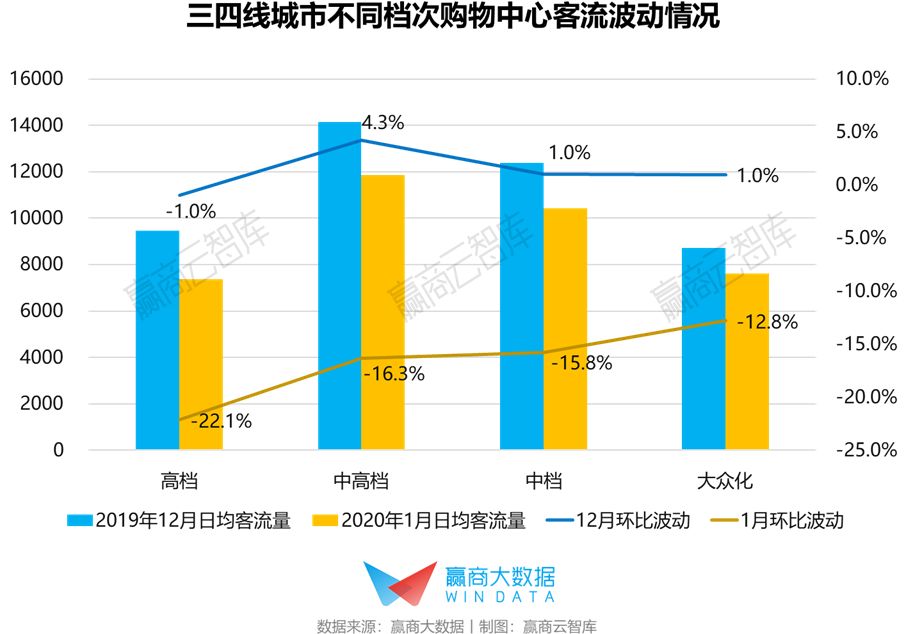

客流波动幅度与项目档次呈正相关特性

从不同档次购物中心客流波动情况来看:1月份,项目档次和客流呈现正相关特性,档次越高,客流波动幅度越大。

随着疫情的发酵,全国大部分企业、工厂停工,部分工薪阶层暂时失去收入来源,甚至失业,且这种情况在三四线城市更突出。市场购买力急剧下降,对越是昂贵的商品消费意欲越是低迷,而满足消费者日常生活所需的大众化购物中心受波及程度较小。

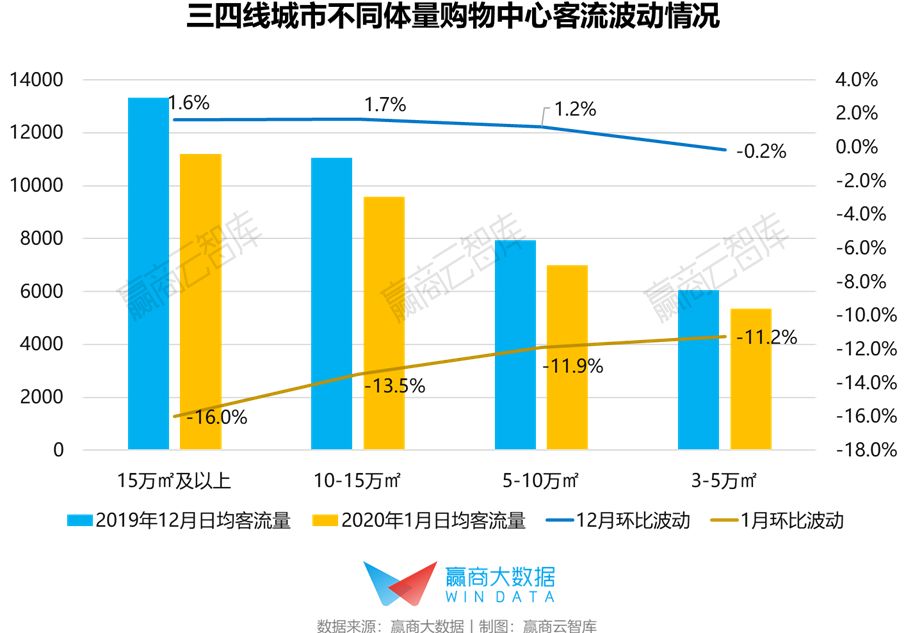

体量越小,客流受疫影响越小

从不同体量购物中心客流波动情况来看:1月份,购物中心体量和日均客流呈现正相关特性,体量越小,客流波动越小。

疫情之下,出门逛街、聚会都会有被感染的风险,所以,越是适合逛街的大体量集中型购物中心客流波动越大,而主营日常生活所需商品和服务的小体量购物中心,客流受疫影响反而相对较小。

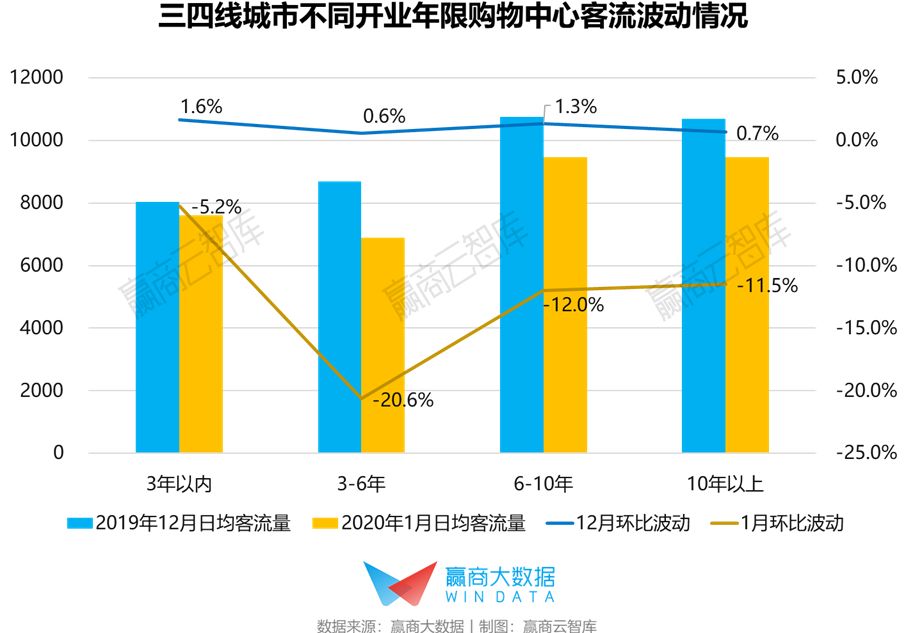

开业3年内新mall客流波动幅度较小

从不同开业年限购物中心客流波动情况来看:开业3年内的购物中心客流波动幅度较小。三四线城市的商业地产进程相对滞后,近几年新开业的购物中心在管理水平上才渐趋专业化,注重为消费者营造安全有序、卫生舒适的购物环境,这些因素在消费者内心的份量越来越高,在疫情期间,尤其如此。

· end ·

赢商云智库原创稿件,如需转载,请告知

作者丨邢晔珊、胡倩聪