疫情冲击下,实体商业受伤程度如何?

————《国内实体商业受疫情影响的市场调研报告1》

购物中心和连锁品牌是实体商业的主体力量,能最大程度上反映实体商业的经营现状,为如实反馈本次疫情对实体商业造成的负面影响,赢商网与旗下中城商业研究院邀请全国主要城市中,具有代表性的购物中心、连锁品牌经营者,发起了关于“疫情期间实体商业经营信心市场调研”,并同期进行实地踩盘。截至5月10日,调研共收回有效问卷750份,典型购物中心踩盘数据500份。

扫码下载报告全文

本文为报告第一章的部分内容:实体商业受疫情影响程度调研。

一、 品牌商复苏尚需半年,餐饮/体验业态遭重创

品牌商户调研围绕经营现状、经营成本、经营信心三个方面进行。

【经营现状】

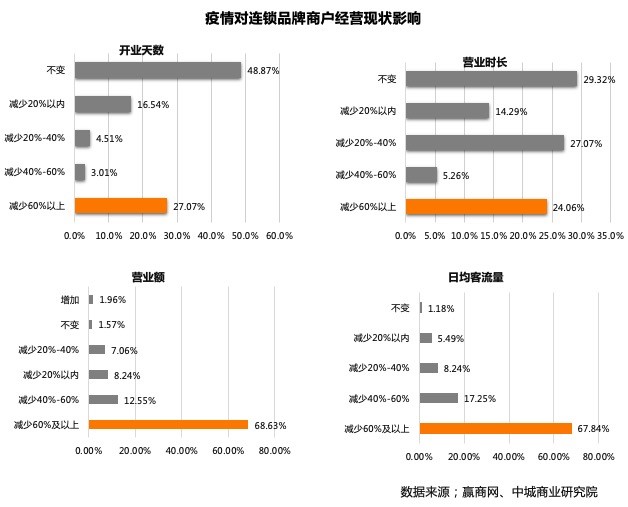

1.7成品牌商营业额和客流跌60%以上,经营压力巨大

调研显示,疫情期间,开业天数、营业时长、营业额、日均客流量,都减少六成及以上的品牌商平均占比达46.5%。其中,将近7成的品牌商客流、营业额疫情期间同比下跌60%以上。

2.虽开业情况稍改善,但餐饮/体验业态遭“重创”

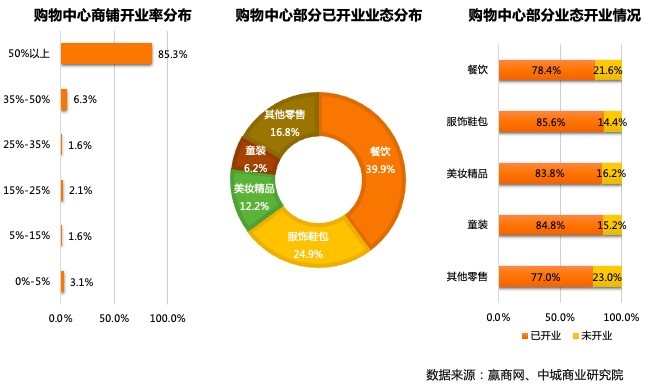

从业态开业营业情况来看:4月份商铺开业情况持续改善,85.3%的样本购物中心商铺开业率在5成以上。

其中,餐饮商铺开业率高,达39.9%。但数据显示,疫情期间全国餐饮行业的关店/倒闭率接近7成,远高于其他业态。近几年,“餐饮进mall”成为主流,但生存现状却堪忧:在大多数一二线城市,能盈利的商场餐饮只有20~30%。因此,虽然目前在购物中心的开业率高,但后期受整个大环境的影响,餐饮在购物中心的复苏压力也相对较大。

注2:商铺开业率 = 实际开业店铺数 / 应开业店铺数,含主力店和小型商铺。

注3:餐饮业包括中式餐饮、西式餐饮、火锅、饮品烘焙等;服饰鞋包业包括女装、男装、运动休闲、皮鞋皮具等;美妆精品业包括美妆护肤、珠宝首饰等;其他零售业包括家居家用、数码电子、食品滋补等。

另外,由于疫情防控仍在持续,4月份部分业态还未开业(即便开业也是几乎零客流),包括影院、KTV、电玩、健身房、教育培训、展览等体验/休闲业态,以及儿童游乐、早教等部分儿童亲子业态等。相关数据显示,2020年一季度,我国已有2799家影院类相关企业注销或者吊销,国家电影局估算全年票房损失超过300亿元,接近2019年全面票房的一半。

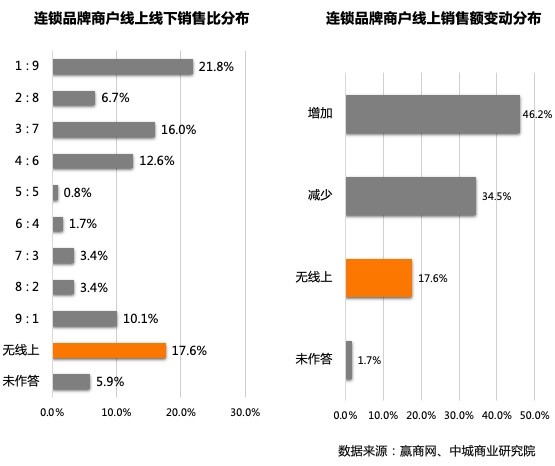

3.数字化程度较高,但线上线下结合效果不佳

数据显示,到2030年,主力消费群体将成为数字原生代:他们在获取信息和连接互动的方式、消费习惯和偏好与上一代消费者截然不同,愈发喜新厌旧。

消费市场的数字化,从根本上为品牌商的数字化提供了优良土壤。调研显示,无线上渠道的品牌商占比不到2成。48%的品牌商线上销售占比超过3成。但目前品牌商数字化过程中的最大问题是线上线下结合效果不佳。

【经营成本】

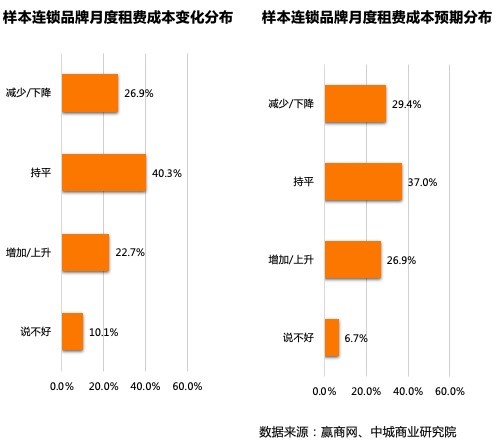

1.租费成本大致持稳,各业态品类预期涨跌不一

4月份品牌商的租费成本大致保持平稳,40.3%的样本连锁品牌租费成本持平,增加的比例仅22.7%。

其中,服饰鞋包类、美妆精品类的租费成本上升比例较高,分别为39.4%、28.6%;饮品烘焙类、儿童亲子业、生活服务业的租费成本维持稳定,持平的比例皆在6成以上;百货商超类、其他零售类的租费成本下降比例较高,分别为66.7%、60%。

4月份样本连锁品牌预期,未来3个月租费成本持平的比例为37%,与现况相比出现下降;此外,与现况相比,预期减少和预期增加的比例皆有所提高。

其中,美妆精品类、其他零售类预期租费成本上升的比例较高,分别为4成3和4成;饮品烘焙类、儿童亲子业、百货商超类预期租费成本持平的比例皆超过6成;生活服务业预期租费成本下降的比例则达到6成7。

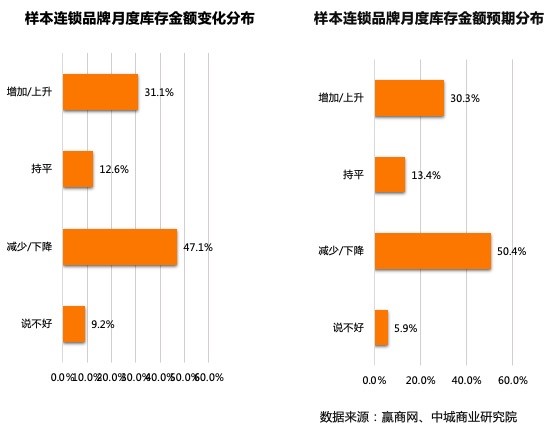

2.服饰鞋包类库存压力高企,预期将加大力度去库存

4月份样本连锁品牌库存金额下降的比例高达4成7,主因恢复营业后商户促销加速库存去化。

其中,餐饮业库存金额下降的比例高达7成,主因食物食材的季节性较弱、储存期较短,库存压力相对较小。另一方面,服饰鞋包类库存金额上升的比例最高、达6成1,显示品牌商户在春夏商品备货之际,同时面临冬季商品难以处理、形成货物积压的困境。

4月份样本连锁品牌预期,未来3个月库存金额将会上升的比例为3成,预期下降的比例则为5成,显示品牌商户接下来将加大力度清库存、去存货,以提高手中持有的现金。

其中,饮品烘焙类预期未来3个月库存金额将会下降的比例高达8成;美妆精品类、正餐快餐类、百货商超类则皆超过6成,显示以上4种业态品类将提速去化库存,囤货压力较低。反之,服饰鞋包类预期未来3个月库存金额将会上升的比例达到5成5,显示服饰鞋包类较难摆脱既有的库存风险。

【经营信心】

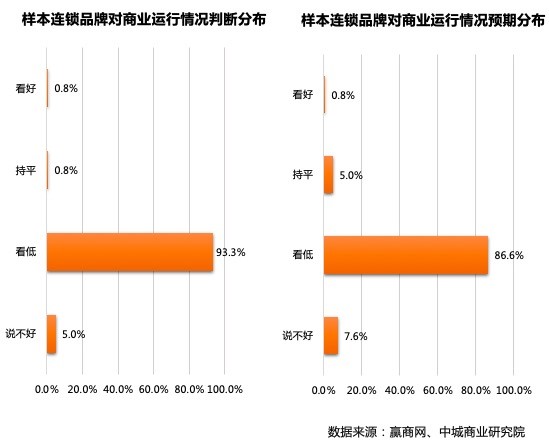

1.看好商业前景的比例偏低

4月份连锁品牌经营者对商业运行现况与前景的看法更为保守,高达93.3%的样本连锁品牌经营者,看低当前商业运行情况,看好的比例仅有0.8%。对于未来3个月的预期则略有转好,看低的比例为86.6%,看好的比例则仍为0.8%。

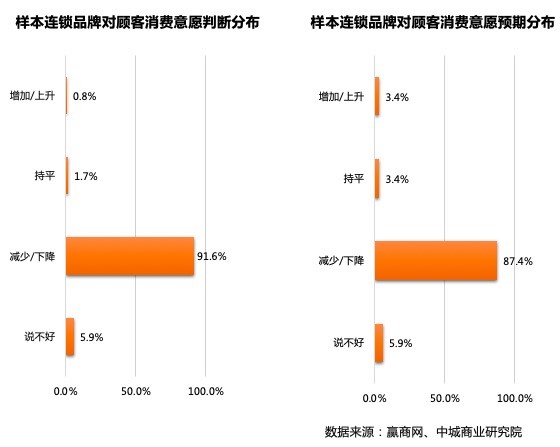

2.对于顾客消费意愿将会改善的信心不足

4月份连锁品牌经营者对顾客消费意愿现况与预期的看法较为负面,高达91.6%的样本连锁品牌经营者认为,顾客的消费意愿减少,认为增加的比例仅有0.8%。对于未来3个月的预期则有所改善,认为减少的比例为87.4%,认为增加的比例则为3.4%。

二、购物中心处境艰难,经营损失惨重

购物中心调研围绕经营现状、商铺经营、经营信心三个方面进行。

【经营现状】

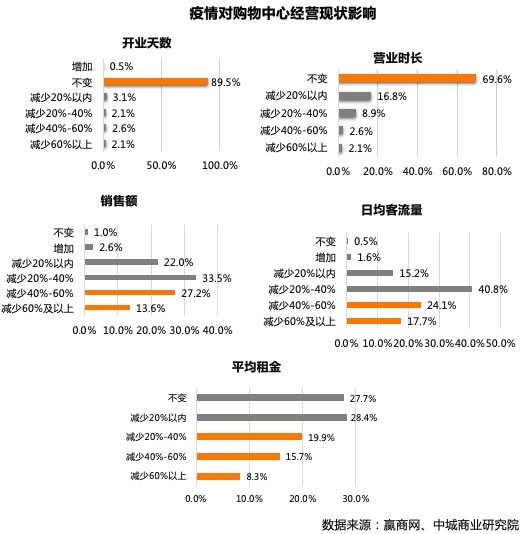

1.4成以上项目销售额下降40%,租金减少20%

在国家连续出台了一系列鼓励复工复产政策的背景下,截至4月,品牌商开业天数和营业时长已经基本恢复。但销售额、日均客流下降40%以上的项目占比超四成,这其中很大比例是下降了6成甚至更高的项目(与第二章专项研究第三点中客流下降情况吻合,其中全国一二三四线城市购物中心的平均客流恢复约66%,一线城市的购物中心客流恢复较慢,仅恢复至疫前平均水平的58.6%。);平均租金下降20%以上的项目亦超过四成。其中减少20%-40%和减少40%-60%的比重相差不多(与第二章专项研究第二点中租金预测下跌幅度一致,预计全年租金损失20%左右)。

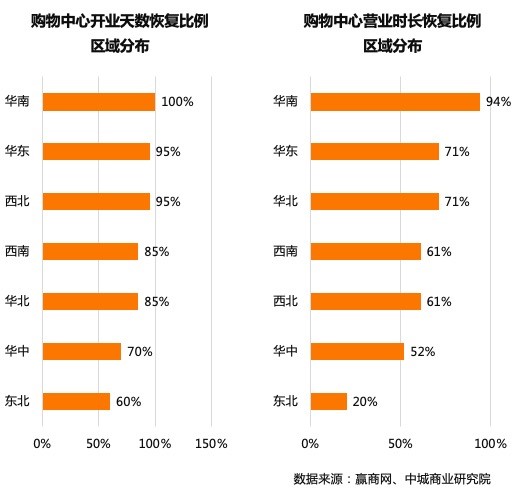

2.华中、东北地区开业营业比例较低,处境艰难

从区域开业营业情况来看,受本次疫情影响,一季度全国各地购物中心普遍减少开业天数或营业时长,二季度情况明显好转。其中,华南地区样本购物中心恢复情况相较良好;华中、东北地区样本购物中心处境仍然艰难。

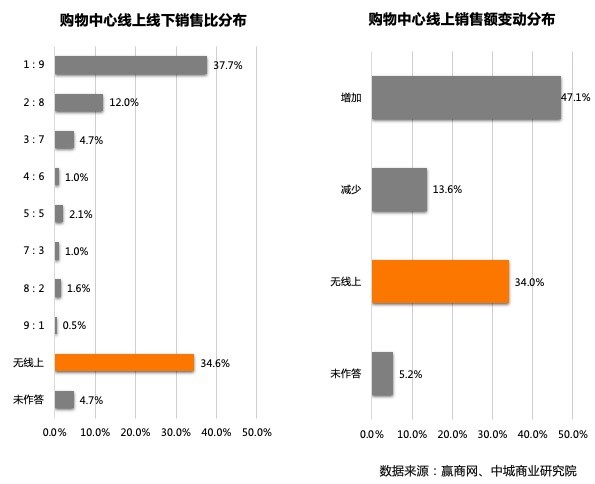

3.线上渠道效果未有效发挥,数字化能力仍待强化

数据显示,中国的数字化消费者占比已经超过60%,而海外国家如美国还停留在20%左右。实体商业中,品牌商和消费者作为两个关键的参与者,其数字化程度越高,也就意味着国内购物中心的数字化进程速度越快。

而调研显示,样本购物中心没有线上渠道的比例超过3成,而线上线下销售比1:9的比例接近4成。此外,即便拥有线上渠道,仅不到5成的线上销售额有所增加。疫情期间,购物中心,线上渠道未能有效发挥,其数字化水平远低于品牌商。

线下客流受疫情冲击一蹶不振,发展线上渠道成为购物中心自救的重要举措。疫情期间,推出“云逛街”、直播购物、360°VR购等购物新模式,扩大销售渠道,但绝大对数购物中心线上自救效果不佳。值得借鉴的是:天宁吾悦广场利用“闪购”线上运营工具做多场好友助力营销活动,其中单场拉新达5千多人,其影城推出电影年卡和电影票预售团购,获得千笔预售订单。富阳东方茂借助“闪购”,打造裂变式的营销活动,购物中心小程序上线第一天10余款商品30秒秒杀售罄,助力活动奖品1小时内被抢兑一空,总会员量超目标300%,秒杀单品关注度高达4万人次。

【商铺经营】

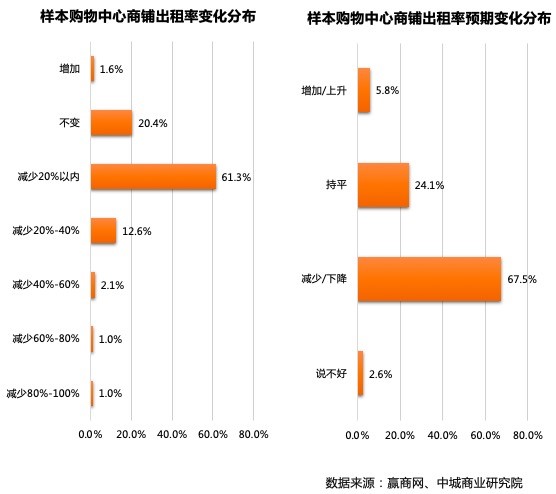

1.大范围掉铺,预期掉铺程度将进一步恶化

4月份商铺出现明显的“掉铺”现象,高达7成8的样本购物中心表示,商铺出租率有所下滑——61.3%的样本购物中心商铺出租率减少2成以内,16.8%减少2成以上(基于掉铺情况,第二章踩盘调研获得的空置率相对去年平均提高5.4%)。此外,6成8的样本购物中心预期,未来3个月商铺出租率将会减少。

其中,华南、华北、西南、东北地区掉铺情况最为普遍,商铺出租率有所减少的样本购物中心比例皆在8成以上;东北、西南、西北地区掉铺程度最为严重,商铺出租率减少2成以上的比例分别为60%、29.6%、19%;华东地区商铺出租率维持不变的比例最高、达25%,商铺出租情况相对良好;华南地区商铺出租率减少2成以内的比例最高、达72.7%,掉铺程度相对较轻。

另外,东北、华北、华中、西南地区对于接下来商铺出租的预期较为悲观,认为未来3个月商铺出租率将会减少的比例,皆在7成以上;华东、华南、西北地区的预期较为中性(相对而言偏乐观),认为未来3个月商铺出租率持平的比例,皆在3成或接近3成。

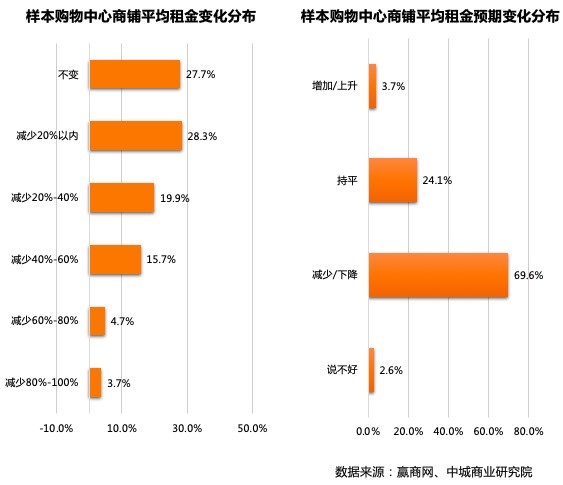

2.商铺租金普遍下滑,预期接下来租金再续降

4月份商铺平均租金普遍下滑,超过7成的样本购物中心表示,商铺平均租金有所减少——44%的样本购物中心商铺平均租金减少2成以上,28.3%减少2成以内。此外,接近7成的样本购物中心预期,未来3个月商铺平均租金将会减少。

其中,华南、西南、东北地区商铺平均租金有所减少的情况最为普遍,皆在8成以上;东北、西北、西南、华北地区商铺平均租金减少的程度最为严重,减少40%以上的比例,皆在3成以上或接近3成;华中、西北、华东地区商铺平均租金维持不变的比例最高,分别为39.1%、38.1%、32.7%;华南地区商铺平均租金减少2成以内的比例最高、达42.4%,租金减少程度相对较轻。

【经营信心】

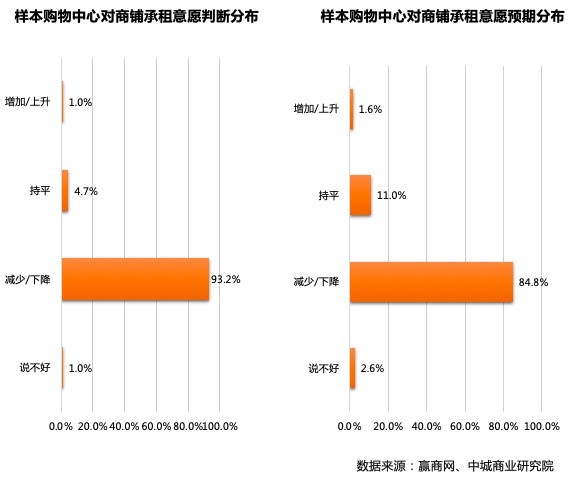

1.预期商铺承租意愿将会增加的比例偏低

4月份购物中心经营者对商铺承租意愿现况与预期的看法较为负面,高达93.2%的样本购物中心经营者认为,商铺承租意愿减少,认为增加的比例仅有1%。对于未来3个月的预期则有所改善,认为减少的比例为84.8%,认为增加的比例则为1.6%。

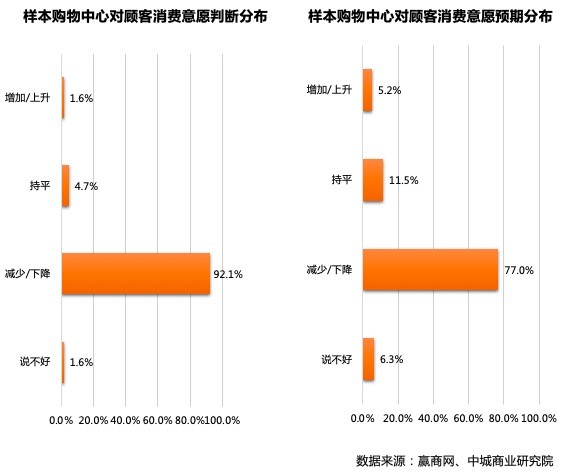

2.预期顾客消费意愿将会明显改善

4月份购物中心经营者对顾客消费意愿现况与预期的看法较为负面,高达92.1%的样本购物中心经营者认为,顾客消费意愿减少,认为增加的比例仅有1.6%。但对于未来3个月的预期则明显改善,认为减少的比例为77%,认为增加的比例则为5.2%。

《国内实体商业受疫情影响的市场调研报告》系列: