实体商业的“高压 ”:开业率低走、掉铺率超警戒线

————《国内实体商业受疫情影响的市场调研报告》之二

购物中心和连锁品牌是实体商业的主体力量,能最大程度上反映实体商业的经营现状,为如实反馈本次疫情对实体商业造成的负面影响,赢商网与旗下中城商业研究院邀请全国主要城市中,具有代表性的购物中心、连锁品牌经营者,发起了关于“疫情期间实体商业经营信心市场调研”,并同期进行实地踩盘。截至5月10日,调研共收回有效问卷750份,典型购物中心踩盘数据500份。

扫码下载报告全文

本文为报告第二章的部分内容:专项分析购物中心空置率及客流复苏情况。

一、2020年待开业购物中心延迟开业

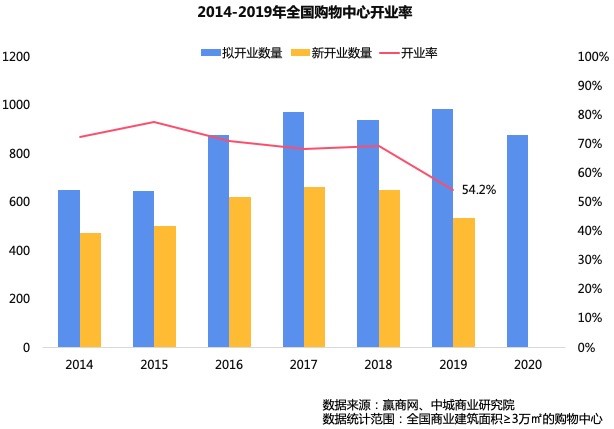

1.疫情前,平均开业率为54.2%,平均延迟开业6个月

近年来,随着市场日趋饱和,竞争加剧,实体商业年开业率逐年低走,至2019年更是跌至54.2%,平均延迟开业6个月。

2. 疫情下,几乎全部延迟开业,平均延迟开业9个月

受疫情影响,招商率严重不足,几乎所有未开业的实体商业都面临延迟开业情况,预计2020年开业率大概率会降至40%以下,平均延迟将超过9个月。也就是说平均多延迟3个月,这将造成的直接经济损失是购物中心减少了3个月租金收益。

二、已开业购物中心掉铺及招调数据分析

疫情之下,购物中心集体遭遇非常规性掉铺,持续的高掉铺率将导致今年开业率本不乐观的行业形势更加严峻。与此同时,品牌经营承压,各行业洗牌出清加速,存量购物中心精准招调面临更大挑战。

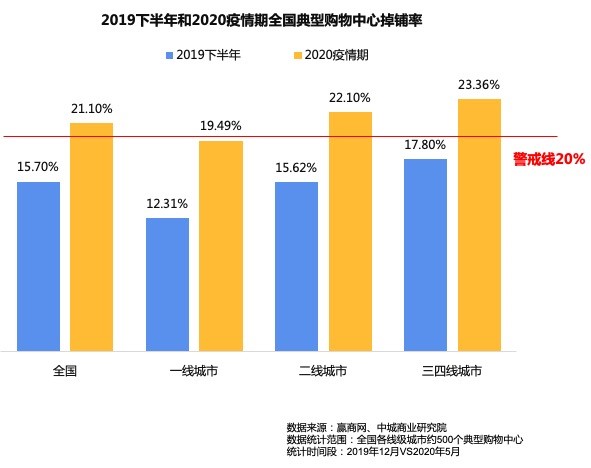

1.全国典型购物中心空铺率已超警戒线

行业公认的空铺率警戒线为20%,疫情期间,全国典型购物中心平均空置率(空铺面积/总铺位面积)为21.10%,超过警戒线。

2020年平均空置率同比2019年下半年上升5.4个百分点,并且截至踩盘调研日,购物中心整体尚有30%的铺位未营业,另外还有部分门店在退租洽谈过程中、以及预付押金未到期等原因,因此可以预见购物中心总体空置率还会继续攀升,对购物中心的租金损失约10%。而因为在2020年1月份,全国范围内购物中心给予品牌商2周-2个月不等的免租期政策共克时艰,整体平均租金损失10%。因此可以预计,全年租金损失达到20%,甚至更多,与第一章购物中心问卷调研中的关于租金下跌的数据相印证。

2.购物中心进入招调集中期,2020承压更重

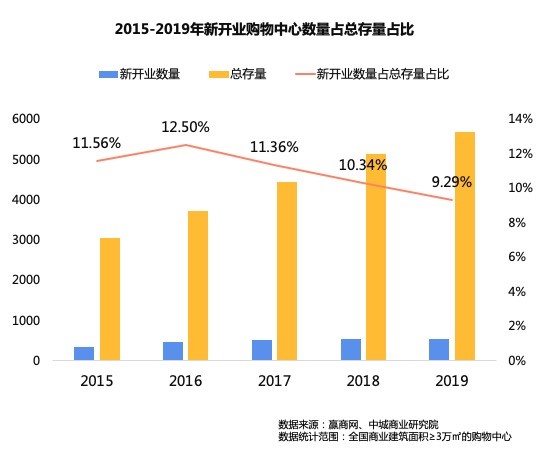

(1)市场饱和之际,新增量占总存量比例逐年下降,竞争加剧

随着经济发展放缓、人口红利边际下降、线上消费占比不断提升,购物中心市场渐趋饱和、竞争环境异常激烈,增速明显减缓,新开业项目数量占市场总存量比例逐年下降,至2019年更是降至个位数,商业地产迈入存量时代已是不争之实。

(2)疫情黑天鹅下,存量调改挑战加剧

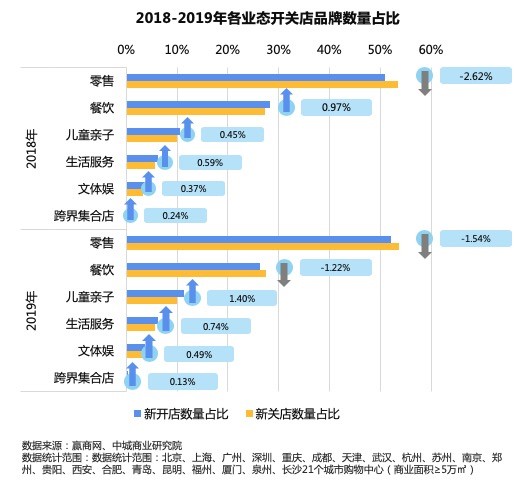

存量时代,购物中心正面临系统化的结构调整,进入招调集中期。2019年,全国21个典型城市购物中心(商业面积≥5万㎡),超5成调整品牌数量在100家以上(品牌调整数量界定:2019年累计品牌调入量与品牌调出量之和)。

“客流战”序幕拉开,为了实现高效引流、提升关键客群黏性,存量调改不得不为。

2018-2019年,在购物中心里品牌数量占比最高的零售业态持续下调,竞争加剧,餐饮洗牌加速;体验化、场景化新需求下,儿童亲子、生活服务、文体娱、跨界集合店业态呈上行趋势,优质品牌掀起进mall运动,竞争力不足的中小玩家加速汰换。

三、已开业购物中心客流情况监测分析

疫情以来,全国各地累计发放消费券超190亿元,助力市场回暖。在消费者被压抑已久的消费欲望与消费券刺激的双重作用下,购物中心客流逐步复苏。而在疫情催生的新消费语境下,发达城市、市级商圈、高档/大型项目面临更大挑战。

1、客流仅恢复至疫前66%,一线城市恢复相对差

(1)购物中心客流受疫情影响严重,2月降幅近八成

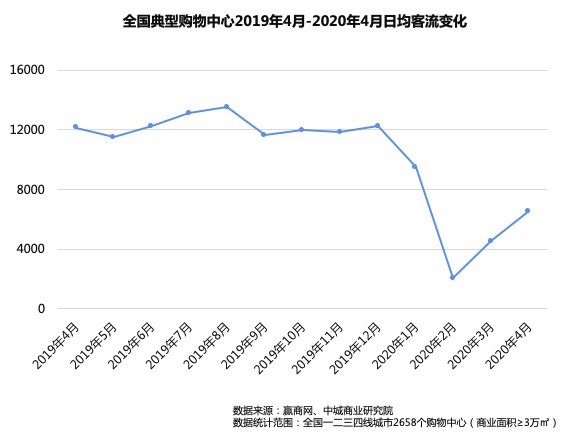

受疫情影响,全国典型购物中心2至4月的客流仅为去年客流均值的36%,其中2月全国典型购物中心客流环比下降78.61%。

(2)4月客流恢复至疫前客流水平66%,全面复苏尚需时日

疫情得到基本控制以来,一边被压抑多时的消费欲望,一边是政府及购物中心消费券“砸来”,消费者逐渐放下心理顾虑,重返商场。

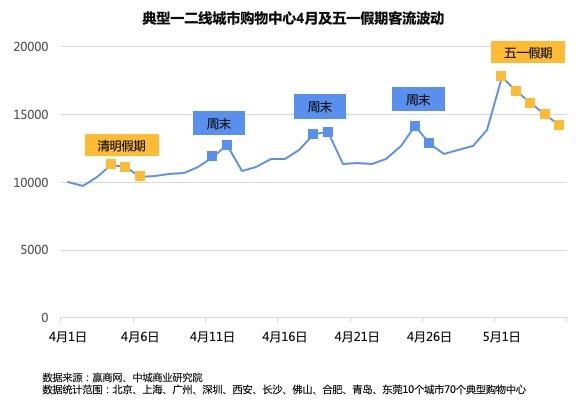

复工复产后,购物中心客流逐步攀升,并恢复工作日/节假日节奏,在周末及假期陆续出现“小高峰”。五一小长假期间,70个典型一二线城市购物中心平均日均客流高于清明假期46%。

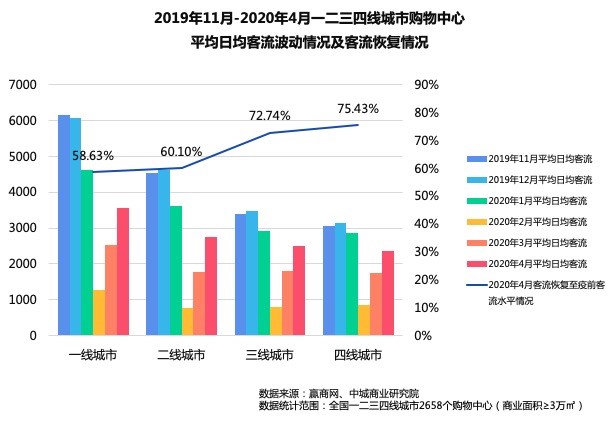

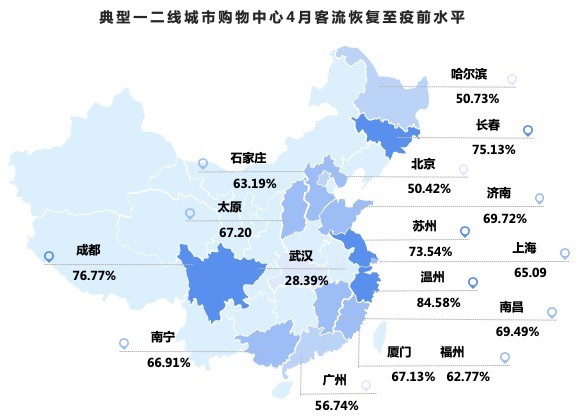

虽客流回暖初有成效,但整体态势仍不容乐观。从4月客流情况看,全国一二三四线城市购物中心的客流恢复约66%,但因疫情辐射范围更大、管控措施更严、民众安全意识更强等原因,一线城市的购物中心客流恢复较慢,仅恢复至疫前平均水平的58.6%(疫前客流水平以2019年11-12月平均日均客流为基准,下同),距全面复苏尚需时日。

目前,购物中心堂食已基本开放,但往日排队就餐的场景鲜见,不少餐饮品牌也仍采取隔桌就餐措施,商家可容纳消费者数量较疫情有所下降;零售品牌门店内,即使为拉动消费的打折促销活动不少,但并未引来蜂拥而至的消费者,线上购物习惯养成,对实体零售挑战更大。

此外,影院、KTV等休闲娱乐业态尚未全面开放,使购物中心场内仍有部分空白,这类引流业态的“缺席”对客流影响颇大。

2、武汉商业“重启”,全国商场客流恢复尚需时日

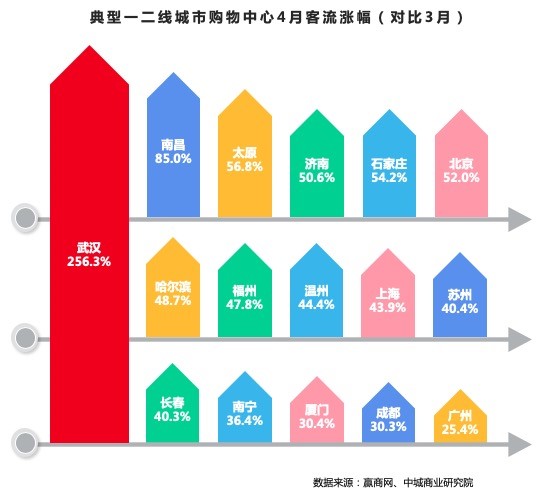

作为全国疫情“重灾区”的武汉,“解封”后其客流稳步增长。从4月客流涨幅来看,武汉在“解封”后快速回弹,较3月客流上涨256.3%(其主要原因是3月份大量购物中心未开门,其客流增幅不能说明4月客流量暴增),随着经营时间、各业态门店逐步恢复经营,以及一系列积极的市场动作:华夏幸福武汉长江中心项目正式动工;融创中国签约武汉黄陂长江文旅城项目;永旺购物中心签订意向落户洪山区;沃尔玛、盒马、茶颜悦色等品牌商积极进驻,为武汉商业“重启”注入信心,武汉商业将迎来更大回暖空间。

而受境外输入病例及再次发生的本土传播影响,北京、广州、哈尔滨购物中心的客流复苏脚步则较缓慢,均仅恢复至疫前水平5成左右。

上海回暖速度虽快于北京、广州,但也仍任重道远。在一线城市商业复苏的“高压”下,上海开创“线上发券,线下消费”的“五五消费节”模式,或将有力推进下一波的商场客流回暖。

《国内实体商业受疫情影响的市场调研报告》系列: