泡泡玛特IPO“盲盒”,割谁的韭菜

儿童节当晚,国内潮流玩具品牌泡泡玛特向港交所递交招股书,IPO传闻落下实捶。

一个月前,其刚刚获得由华兴新经济基金、正心谷资本领投的1亿美元融资。成立十年,泡泡玛特已获八轮融资,投资方还包括红杉资本中国基金、创业工场、启赋资本和黑蚁资本等。

资本加持以及大火的盲盒概念,刺激泡泡玛特第二次走到IPO门口,去年4月其才刚从新三板摘牌。

这份招股书上,盈利是最大的亮点。2017-2019年,泡泡玛特净利润分别为156.9万元、9952.1万元、4.51亿元,三年内暴涨289倍。

亮眼的财务数据背后,亦藏隐忧:行业竞争激烈、核心IP依赖症、线下拓店难题……这个“潮玩第一股”,该如何面对?

01

新三板退市一年,泡泡玛特IPO二进宫

泡泡玛特生于2010年,首家线下门店落户北京欧美汇购物中心。初生的它从香港潮玩超市LOG-ON模式找灵感,依托核心选品,出售新潮玩具和文创杂货,渐入正轨。

2016年,泡泡玛特嗅到盲盒商机,联手设计师王信明成热门IP“Molly”大陆地区独家授权经销商和生产厂商,随即推出首个自主潮流玩具产品系列“Molly星座”盲盒,并在上海港汇恒隆广场开出首家IP门店。

来源/泡泡玛特微博

盲盒策略,大获全胜。泡泡玛特推开IP转型大门,火速攻入天猫旗舰店、葩趣程序等线上渠道,无人收银的机器人商店亦随之铺开。

2017年2月,泡泡玛特在一众潮玩买家的簇拥之下,顺利挂牌新三板,完成第一次IPO征途。往后两年,它迅速与多个国内外知名IP合作,推出三大自有IP——Yuki、Dimoo、BOBO&COCO。

品牌高溢价、强势收割粉丝,还通过北京、上海国际潮玩展及线下门店,不断强化中国潮玩IP“大哥大”的市场形象。

可正当红的它,并不满足于屈身于新三板这一小小资本圈,为“获得更多接触国际市场的机会”,2019年4月泡泡玛特从新三板摘牌,并开启了一系列架构重组。

同年8月,泡泡玛特运营主体——北京泡泡玛特文化创意有限公司发生工商变更,包括创始人王宁、华强资本、黑蚁资本等全部股东退出,新增PopMart(HongKong)HoldingLimited为唯一投资人,企业类型也由台港澳与境内合资变更为台港澳法人独资。

公司类型变更为境外主体后,外界关于泡泡玛特二次上市的猜测不已。今年5月,风声传来,一个月前刚刚完成由华兴新经济基金和正心谷资本领投的1亿美元融资的它被爆出要赴港上市。

资料来源/开源证券 制图/商业地产头条

根据天眼查数据,创立十年泡泡玛特共获了八笔融资。颇受资本待见的它,选在昨日在港交所提交了招股书,正式宣告冲击二次IPO。

最新招股书披露,泡泡玛特IPO前,创始人王宁持有其56.33%股份;红杉中国持有4.96%股份,是最大的机构股东;Pre-IPO投资方正心谷创新资本、华兴资本分别持有3.5%、1.98%的股份。

而招股书中的财务数据,则为资本市场第一次揭秘了靠“炒盲盒”而爆红的它,究竟有多大能耐?

02

年赚4.51亿元,泡泡玛特做对了什么?

招股书数据显示,自2017年至今,泡泡玛特呈爆发式增长,总收益由2017年的1.58亿元增加225.4%至2018年的5.15亿元。而到了2019年,这一数据则对应为16.83亿元,同比增幅达227.2%。

2017年、2018年及2019年,这三年分别录得净利润160万元、9950万元及4.51亿元。

据弗若斯特沙利文报告,2019年,按零售额统计,泡泡玛特在中国潮流玩具零售市场以8.5%的市场份额排名第一,2017-2019年复合增长率高达226.3%,超过所有参与者。

来源/泡泡玛特微博

从160万元,到超4亿的年净利润,泡泡玛特究竟做对了什么?

· 中国潮流玩具市场潜力大

据弗若斯特沙利文报告,全球潮流玩具的零售市场规模已由2015年的87亿美元增长到了2019年的198亿美元,复合年增长率为22.8%。

而在中国,虽然潮流玩具零售市场仍处早期阶段,但随着粉丝群体日益壮大,叠加卖座的IP持续发布以及日益增长的可支配收入及消费力,这个市场正从小众走向主流,增长强劲。

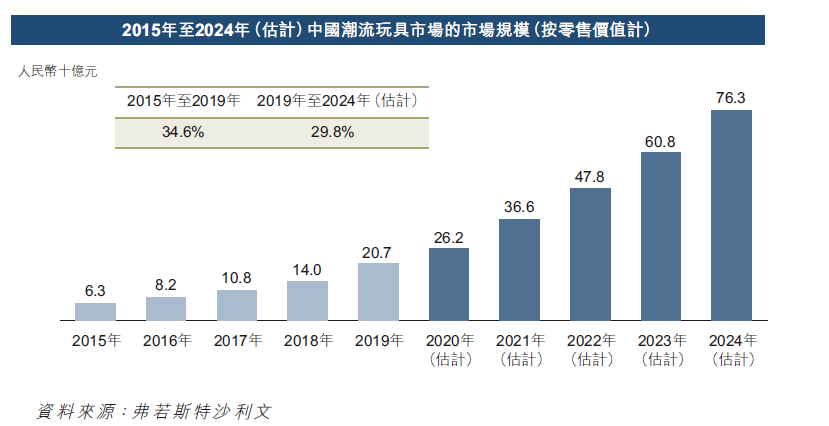

具体看,2015年中国潮玩市场规模63亿元,而2019年已达207亿元,复合年增长率高达34.6%,预计2024年将增至763亿元,复合年增长率达29.8%。

来源/泡泡玛特招股书

依据产品定位的差别,潮流玩具可分为高端玩家级潮玩和盲盒型潮玩两大类。玩家级潮玩的入门门槛较高,相对小众。

而泡泡玛特主攻的盲盒型潮玩大多造型简单可爱、价格便宜,易于被大众接受。较低的购买门槛加上独特的抽奖式“盲盒”销售方式使盲盒型潮玩受到欢迎。

据天猫发布的数据,2019 年在盲盒上花费超过2 万元的玩家已经超过20 万人,其中95后占了大多数。

· IP的创作及盈利能力

IP是泡泡玛特的灵魂,潮流玩具零售现为潮流玩具IP的主要变现方式。

据招股书,截至最后实际可行日期,公司运营85个IP,包括12个自有IP、22个独家IP以及51个非独家IP。2019年,前4大IP产生的收益分别超过1亿元。2020年,预计运营超过30个新IP。

来源/泡泡玛特招股书 制图/商业地产头条

来源/泡泡玛特招股书

泡泡玛特强大的IP运营能力体现在其IP运营资历、专业团队以及对整个运营周期的有效管理,而这对于成功IP商业化及保护竞争优势至关重要。

2016年6月,泡泡玛特上线葩趣APP,是中国境内第一个的潮玩社区平台,吸引近50个品牌入驻,多名潮玩设计师开设专栏。其主办的国际潮流玩具展(STS)是亚洲地区规模最大的潮流玩具展,超过200个品牌参展、300个设计师出席、观展人数超过50000 人次。

IP运营之下,泡泡玛特注册会员人数快速增长,由2017年底30万名,增至2018年底的70万名。截至最后实际可行日期,会员数已升至320万人,主要覆盖15-35岁人群,注册会员的整体复购率达到58%。

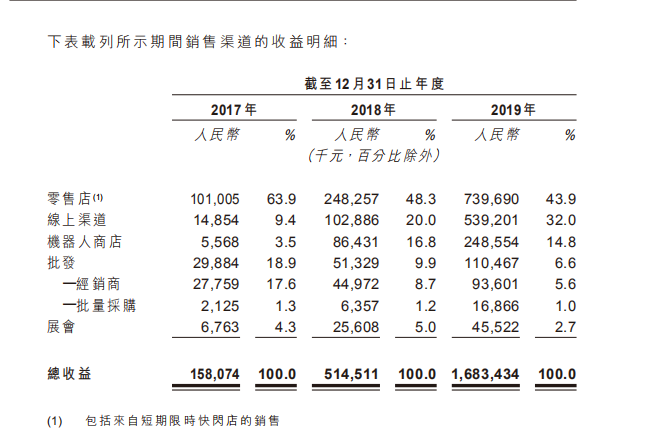

基于IP开发各种潮流玩具产品,泡泡玛特的产品组合主要包括:盲盒、手办、BJD(人偶)、衍生品。其亦在零售店铺销售选定第三方供应商提供的第三方产品,如手办、拼图、毛绒玩具,2017、2018、2019年第三方产品产生的收益分别为1.1亿元、1.62亿元、2.8亿元,分别占同年总收益的69.7%、31.5%、16.6%。

来源/泡泡玛特招股书

· 全渠道销售,全网络触达消费者

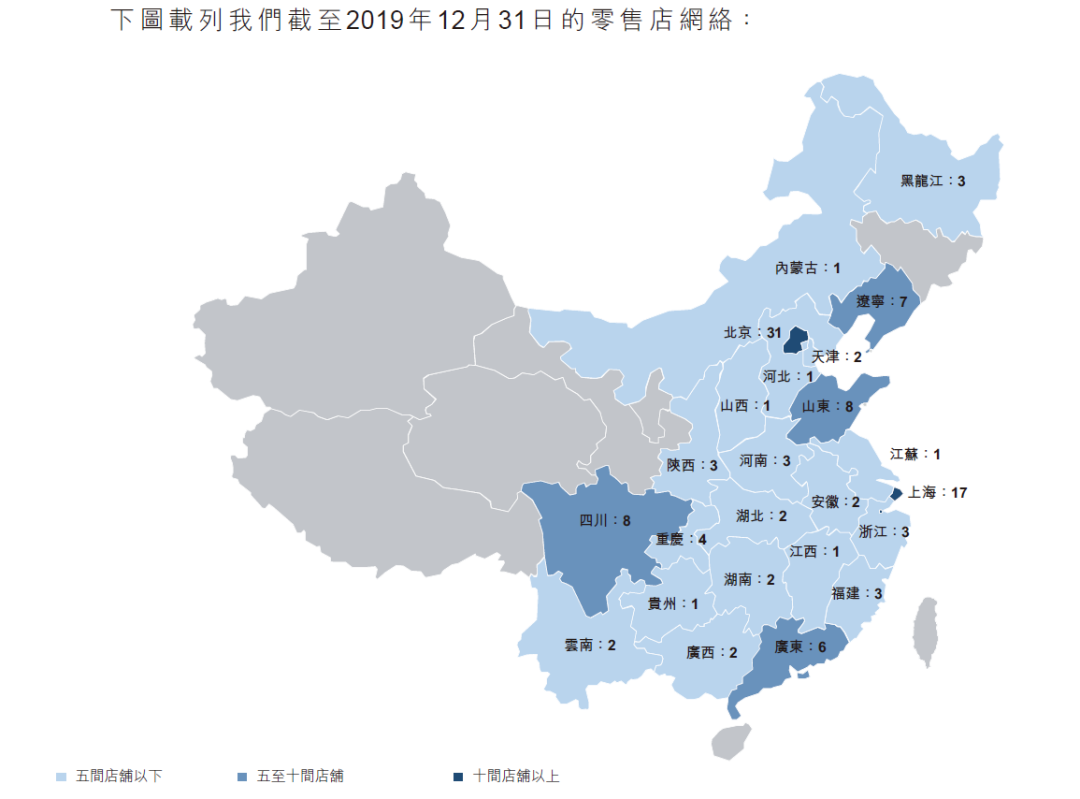

截至2019年12月31日,泡泡玛特的销售和经销网络由以下几方面构成:

①主要位于中国33个一二线城市主流商圈的114家零售店;

②位于57个城市的825家创新机器人商店,助力扩大消费者触达范围,为粉丝提供交互式的有趣购物体验;

来源/泡泡玛特招股书

③天猫旗舰店、泡泡抽盒机小程序、葩趣线上潮流玩具社区和其他中国主流电商平台等增长迅猛的在线渠道;

④北京国际潮玩展和上海国际潮玩展;

⑤批发渠道,主要包括中国的22家经销商及韩国、日本、新加坡和美国等21个海外国家及地区的19家经销商;

除长期零售店及机器人商店外,泡泡玛特亦与购物商场合作开设短期主题快闪店,创造沉浸式购物体验并提升自身品牌知名度。

来源/泡泡玛特招股书

多样销售模式、多渠道发力,泡泡玛特可一定程度减少对单一销售渠道的依赖。

一方面,加速线下布局,机器人商店以较低的成本及经营开支快速铺开,覆盖零售店未涵盖的区域,且开始布局海外市场,开旗舰店。

另一方面,线上商城不断多元化,打造独特的社交优势。同时,打造国际潮流玩具展,跨界影视综艺等。

03

泡泡玛特的IPO冒险,要迈过哪些坎?

泡泡玛特能否如愿二次上市,尚需时日。但即便上市了,这也不是终点,站在高处的它还面临着重重考验。

2020年疫情突击,潮流玩具产品需求受不利影响,泡泡玛特曾关闭88家零售店和279间机器人商店,线上销售渠道的经销能力亦受限。

与此同时,上海国际潮玩展也从原计划的4月推迟至11月举办,由于旅游限制,参展人数将有所减少。

除此之外,泡泡玛特在招股书中披露的以下几大风险,同样引起了资本市场的关注。

· 潮玩/盲盒行业竞争激烈

根据弗若斯特沙利文报告,2019年,泡泡玛特是最大且增长最快的潮流玩具公司,占潮流玩具市场份额的8.5%,排名第一,但与第二名(7.7%)相差不远。并且,中国前五大潮玩运营商合计市场份额仅为23%,市场集中度并不高。

来源/泡泡玛特微博

这意味着,潮玩大市场,竞争并不少。除了W.KONG、寻找独角兽、52toy、乐高等国内外潮流玩具公司,泡泡玛特还面临众多收藏品设计商及制造商的竞争。

还有一批善于利用数字技术、社交媒体吸引消费者的新参与者来分流,比如呷哺呷哺的攀登者盲盒、瑞幸的“遇见昊然”盲盒等。

值得注意的是,泡泡玛特85个IP,有51个是与供应商合作的非独家IP。这些供应商也可能与上述竞争对手合作,生产同类型商品。

· Molly依赖症与IP授权风险

爆款IP是泡泡玛特的核心资产,2017-2019年,基于Molly自主开发的潮流玩具产品销售额,分别占总收益的26.3%、42.6%、27.4%。这意味着,一旦Molly形象受损或丧失吸引力,泡泡玛特若不能及时开发或物色替代品IP,销售表现势必大受影响。

同时,泡泡玛特的部分产品是根据IP授权协议开发,授权期限通常为1-4年,部分不会自动续期。因此,若IP授权终止,未经授权方批准,泡泡玛特将不再有权出售这些产品。

来源/泡泡玛特微博

· 门店拓展不易,租赁维护成本高

泡泡玛特主要通过线下零售店和机器人商店卖货,因此持续拓店对于提升业绩至关重要。

可是,潮玩市场目前仅在一二线核心城市较为发达,其零售店选址的城市购物中心,优质铺位往往稀缺且竞争激烈,这会导致租赁及运营成本较高。而表面更为轻巧的机器人商店,同样需承担大额的技术维护费用,且在品类丰富度和用户体验上也会大打折扣。

截至去年底,泡泡玛特零售店、机器人商店风别位于33个、57个城市。随着规模不断增长,未来如何有效管理和优化销售网络是一大难题。

· 出海的挑战:知名度和经验不够

扩大海外销售,是泡泡玛特的长期战略,截至去年底共覆盖21个海外国家及地区。由于知名度和经验限制,泡泡玛特出海将面临一系列挑战,包括经销货运成本、知识产权保护以及人事司法等方面。

除此之外,泡泡玛特早前已爆出产品甲醛超标、掉色、涉嫌抄袭等“丑闻”,加上盲盒炒家鱼龙混杂,“割韭菜”言论频出,“退坑”玩家越来越多,对其品牌形象产生不利影响。

无疑,成为“潮玩第一股”的泡泡玛特,首先要回答的是如何加筑产品“护城河”。而如何保持并延长盲盒乃至潮玩市场的生命力,是泡泡玛特接下来需要长久思考的课题。