地摊 VS 商场,狭路不相逢

“地摊”大潮,从全城热捧到高光散去,不过一周时间。

上周,“五菱”地摊神车炸裂式刷屏,带来的是“地摊”席卷全球之势能。微博上,“地摊经济”相关话题有超16万讨论次数,阅读次数高达10.4亿;支付宝里,近日每天开通收钱码的“生意人”瞬间增至10万+。

蹭着地摊流量,多只“地摊概念股”横空出世,王府井、广百股份、茂业商业等百货股杀出几个涨停。

怎料还没撑过一周,政策风向变了。主流媒体频频“暴击”下,地摊经济凉意袭人。北京日报《地摊经济不适合北京》、央视新闻《地摊经济不能一哄而起》、央视财经《一线城市不宜推行地摊经济》……

“地摊”概念自嗨狂欢停摆,降温回调,“五菱”神车领跌。泡沫挤破,喧嚣过后,“地摊”理性回归。同样冷静下来的是,“租金立业”的百货、购物中心们。

一开始,它们迷失在这股热潮中,有些惊慌,甚至是敌视,担心“无所不能”的地摊来抢生意,更担心品牌集体出逃。

但穿越风暴后,会发现:购物中心、百货与“地摊”干的是完全不同的两类生意,面对的是相对分割的消费市场。

01

“地摊”秘密:低固定成本、小额零散、刚性需求

“日中为市,致天下之民,聚天下之货”,地摊经济自古有之。

本小利薄的“贩夫走卒”肩挑手提,走街串巷,沿街叫卖。一如陆游笔下卖花姑娘,“小楼一夜听春雨,深巷明朝卖杏花”。

历史车轮向前,地摊经营工具、内容应时而变,但基本保留了初始形态——个体经营、工具简单、商品平民、叫买叫卖、强流动性等。

图片来源/摄图网

摊贩多以经营场所不固定、经营规模甚小、无证经营的流动摊贩为主。以上海为例,据估计,流动摊贩约占上海城市中摊贩总量2/3。

地摊之旺盛生命力,在于其卖的货高度适配找寻烟火气的人群。

放宽流动摊贩管理后,南都民调中心在5月28日-29日发起网络调查,3094位受访者中50%表示愿意光顾摊贩,53.6%的受访者一周消费1-2次,50%受访者常买水果、小吃、花卉、蔬菜肉类等农副产品和小商品。

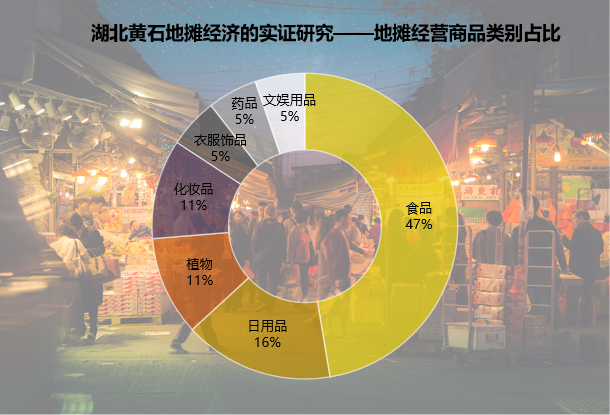

关于“最佳选品”,在湖北黄石地摊经济的实证研究中亦有印证。从下图可知,地摊生意中王牌品类是食品(47.37%)、日用品(15.79%)及家居绿植(10.52%)、化妆品(10.52%)。

资料来源/《黄石地摊经济发展现状及对策研究》 制图/商业地产头条

全国地摊千千万,但综合来看,商品品类大致趋同:高频次、刚性需求;单价低、溢价小、消费者决策成本低;同质化高,近消费者;季节性强。

不难看出,地摊经济的终极“秘密”是基于消费者小额、零散需求而生。无限靠近人群,商品服务“唾手可得”,决定了它们的扎堆之地:人行道、公共建筑出入口、交通站点、商业街、居民区、学校附近等。

随人而动,依街而生,相对低廉的价格为摊贩们争得一席生存之地,而这也与地摊经营者的成本结构有关:没有房租、管理等费用,且经营设施简单、固定资产投入少,最大成本即为摊主的人力成本。

从经济学上来说,只要摆摊的月收入可覆盖其在市场上获得的工资(即机会成本),即产生正经济利润。

相关数据显示,地摊启动成本较低,若按每月700元的劳力成本计算,扣除少量的原材料成本和设备折旧,普通摊贩经营一年的投资回报率约为12%。

图片来源/视觉中国

据相关学者对上海地摊经营现状研究分析,上海地摊摊主大致分为本地摊贩、外来摊贩。本地摊贩多由上海本地下岗失业人员构成,中年下岗职工占比近半。

这部分人在重新就业中,无论是知识结构还是年龄层次都不占优,摆摊往往成了他们唯一生活来源。当经济出现大波动、失业率高企时,摆摊无疑成了稳定社会之良器。

可这一已在城市中自成一道风景的良器,囿于“小额零散、高频刚需”特性,与百货、购物中心为主“持证军团”的商业生意,打法不一。前者强力冲击后者,立不住脚,何来替代。

02

打法不一:地摊冲击百货、购物中心?能力有限

定位差异之下基本不存在竞争,商场的体验空间、环境是地摊无法替代的。且二者消费群体之间的消费档次不同,消费市场是分割的。

基于此,购物中心、百货的商品品类、产业结构都有着区别于地摊的专属打法与底层逻辑。

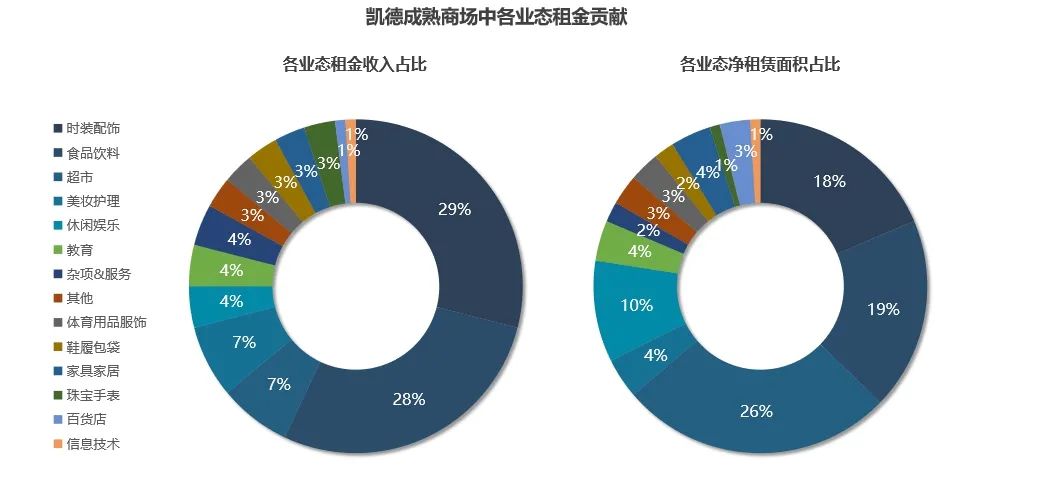

资料来源/公司公告 制图/商业地产头条

以凯德成熟购物中心的业态租金收入贡献来看,服装配饰占29%,餐饮食品占28%。品类与地摊看似小异,但具体选品上大有不同。

· 餐饮:路边摊刮任性“小吃风”,商场扎着连锁餐企巨头

中国购物中心数量增长迅速,2014-2019年CAGR达26.04%,强劲的生长力为连锁餐饮进场提供了充足发展空间。

纵观九毛九门店所选购物中心,均为商圈(早期为新兴商圈,现为成熟商圈)内最大型综合体,开业时竞争对象很少;体量大,餐饮业态占比高。

随着城市化程度提高,购物中心已然成为主流消费群体(年轻人为主)生活社交购物休闲地,高客流量供养着连锁餐企继续扩张,而商场为了维持高客流,倾向于引入网红连锁餐饮品牌,形成正循环。

数据来源/赢商大数据 制图/商业地产头条

统计标准:商业建筑面积≥3万㎡的购物中心

快速增长、标准化、高履约能力,助推着连锁餐饮品牌规模化,其中一些成了今天资本市场的耀眼明星。而这些成功时刻,背后有着地摊所给不了的成长空间与环境。

目前,中国餐饮行业连锁化率约为5%,远低于美国的30%。未来十年,即便地摊经济继续欣欣向上,连锁餐饮巨头必定继续生长在购物中心。

· 化妆品:地摊货多走野路子,商场专柜才是品牌王者之地

在百货/购物中心中,那些多现身于1楼,一个挨一个的化妆品专柜生意形态酷似“地摊”,只不过“高大上”了些。

专柜突显品牌、强化体验,是头部化妆品的必争之地。

截至今年5月7日的数据,珀莱雅主品牌共有专柜894 个,华东地区占比45.2%;丸美主品牌有百货专柜1705 个;佰草集有百货专柜1173 个,主要分布在华东、华中与华北等地。

不同以往,近年来受电商分流,化妆品“线上线下同价”渐为传统百货专柜主流趋势。通过跨界新业态、线上线下融合、大数据精准选货,以及现场高级体验感,化妆品专柜摇身而变为流行宠儿。

专柜营造的灵活、透明、个性化的消费环境,是地摊经济无可替代之关键。

· 饰品:地摊热销发圈“1元1个”,商场大牌首饰抢客忙

百货专柜,是珠宝品牌最传统销售渠道。据中国珠宝玉石首饰年鉴,以商场联营模式进行销售的珠宝首饰占珠宝首饰销售模式比重约45%。

相较独立门店,在客流量高、经营环境优的商场中开设专柜,租金、装修、铺货成本要低得多。相关研究数据,珠宝首饰的专柜面积一般为30-50平方米,装修费在10-20万元左右,一般新专柜首月即可实现盈亏平衡,6-12个月达稳定收入水平。

因此,珠宝品牌建设初期,多以专柜形式攻城略地,低成本快速培育市场,降低经营风险。随着品牌溢价的提高,商场对专柜的扣点会逐渐降低,而自建专卖店的租金费用却不具备这个属性。

图片来源/视觉中国

另一方面,单个百货/购物中心平均引进珠宝品牌约为3-5个,空间聚集有利于形成消费集群效应。

但之于一些高溢价珠宝品牌而言,当专柜带来的群聚效用已不足以支撑更大野心时,其会选择从专柜走向商场独立门店,扩充商品品类,覆盖更多人群。

以上而言,“高大上”的商场之于“烟火气”的地摊,卖得商品“差异化明显、品牌溢价高、决策成本高”,且“功能性需求以外,情感性、社会性的需求较高”。

摆在街边的小饰品,和摆在锃亮玻璃柜、高瓦镁光灯下熠熠闪光的珠宝首饰,哪个更能卖出高价呢?个中深意,不言自明。

03

地摊PK商场:各占山头,尊严而活

城市化进程加快,小摊小贩日渐边缘,而兼容休闲购物、娱乐体验、公益服务等现代都市功能的商业“盒子”开始渗入城市生活。

从地摊到商场,背后就是中国产业升级缩影之一。以广州服装业为例,从改革开放初到1990年代中期,整个服装批发市场已经走过了“地摊式”、“大棚式”、“商城式”三个发展阶段。

产业升级,叠加着消费者需求日益个性化和多元化,购物存在多变性和交叉性,随机性购物渐成主流,目标性购物逐渐退居次要地位。

商业世界中不存在绝对市场目标的顾客群体,故而地摊经济与商场生意会是一种长期共存的状态。

摊主个体经营,节省了费用与成本。相比服务半径有限的商场专柜等,地摊是经营者长尾市场,能渗透到前者无法覆盖的区域,形成地域壁垒。

图片来源/视觉中国

而地摊周围的正规商场,在消费档次、客群寻求上,与地摊有着明显区分。它们依旧是购物效率最高的渠道模式之一:商品集中,可触达,可体验。

短期看,“地摊经济”对投入成本较低、不依赖固定经营场所的实体商铺租金收入有一定影响。但其活络了城市人气,让冷清的街道重新热闹起来了,可间接刺激受电商、直播、疫情多重夹击的商场,迅速回血。

另一方面,地摊经济不局限于地摊,带动着城市就业、提高低收入者收入,亦会反过来刺激购物商场等相对高阶实体消费场所复苏。

图片来源/静安嘉里中心

如此看来,于地摊和商场而言,时下最好的状态不是对峙而生,而是独自守好一亩三分地,共生共长。

百货、购物中心,继续复苏稳场经营,让适合的人来运营,这就是最纯粹、最有力的法则。而地摊们呢,也请有尊严地活着!

正如知乎用户“单毅”所高喊那般:

“我希望它不要火,我希望它还是原来那样烟火气浓重的「普通人小买卖」,不要被包装被提高被美化,就还是原来那样……

不要附近美食,不要电商进货,不要口碑刷榜,不要新奇好摊……

不要把地摊搞成一个风口噱头,不要让地摊成为新一轮的收割工具。”