全国mall客流恢复8成,一线城市“后劲”来了丨WIN DATA数咖

这是《WIN DATA数咖》第4篇文章,共2740字,精读需5分钟

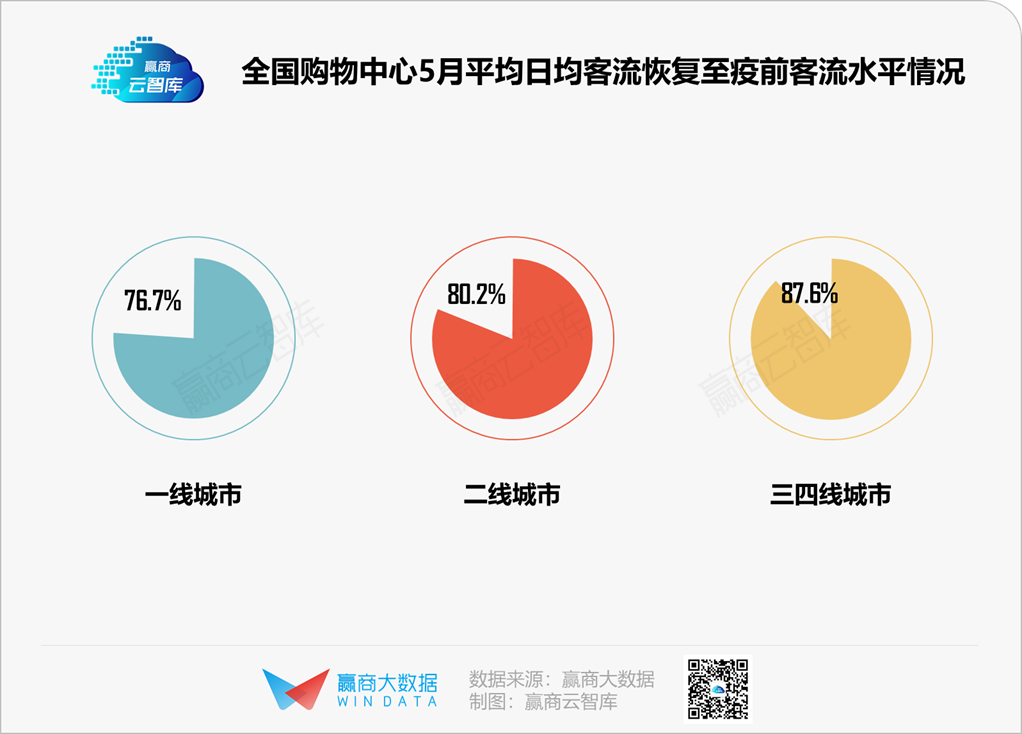

全国购物中心触底回升的客流,在五一小长假一波小高峰后,整体已恢复至疫前水平80%以上(疫前客流水平以2019年11-12月为基准,下同)。5月,全国购物中心客流最为明显的变化,在于前期“元气大伤”的商业成熟度较高的城市、商圈,回暖潜力逐渐释放,当疫情影响逐渐散退,其回到正轨的步伐也将加速。

然而,尽管客流的逐步回暖为实体商业持续注入信心,但V字形反弹仍未完全形成,上半年开业率腰斩、空置率高走、客流增速放缓,为后续的全面复苏埋下了余震隐患。

当前,全国购物中心客流表现如何?

商业复苏下半场,谁正逆流勇进?

01

全国mall客流恢复至80%以上,一线城市“后劲”强劲

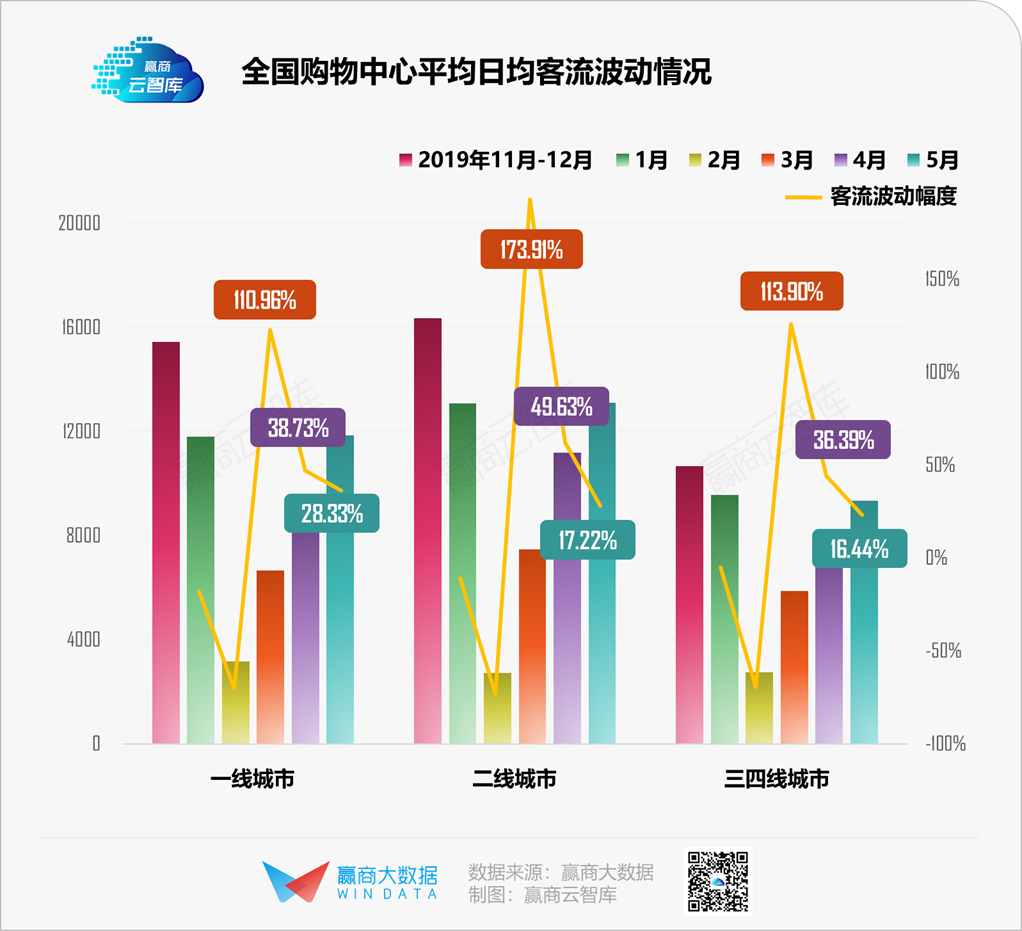

进入疫情防控常态化的5月,实体商业在五一小长假后持续回温,全国购物中心客流整体上升近20%,恢复至疫情前80%以上。线上消费习惯形成对实体商业冲击犹在,且受碍于电影院、KTV等引流业态仍未开放,线下客流全面复苏仍有一定挑战。

■ 一线城市稳速回暖,有望率先“复原”

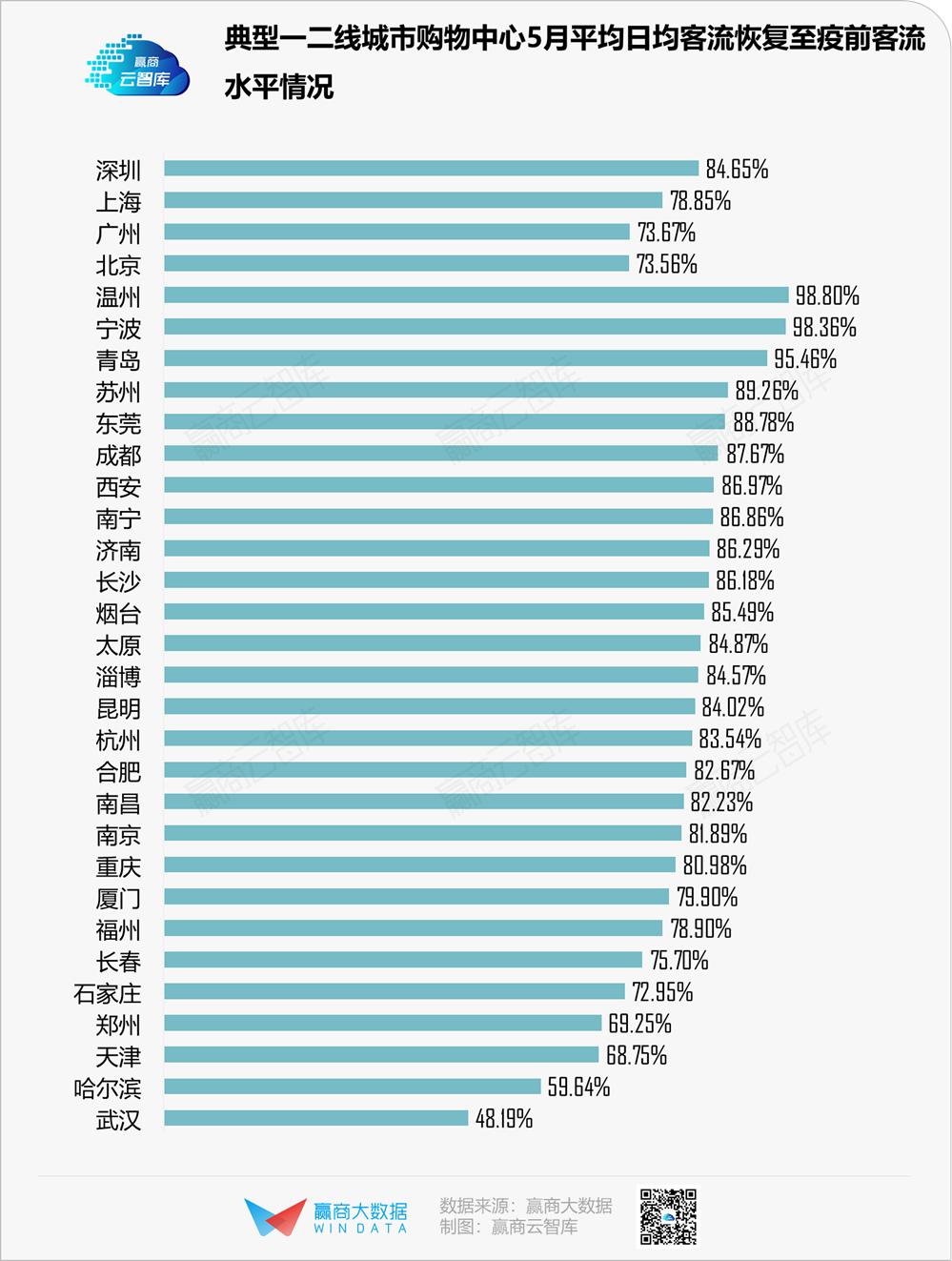

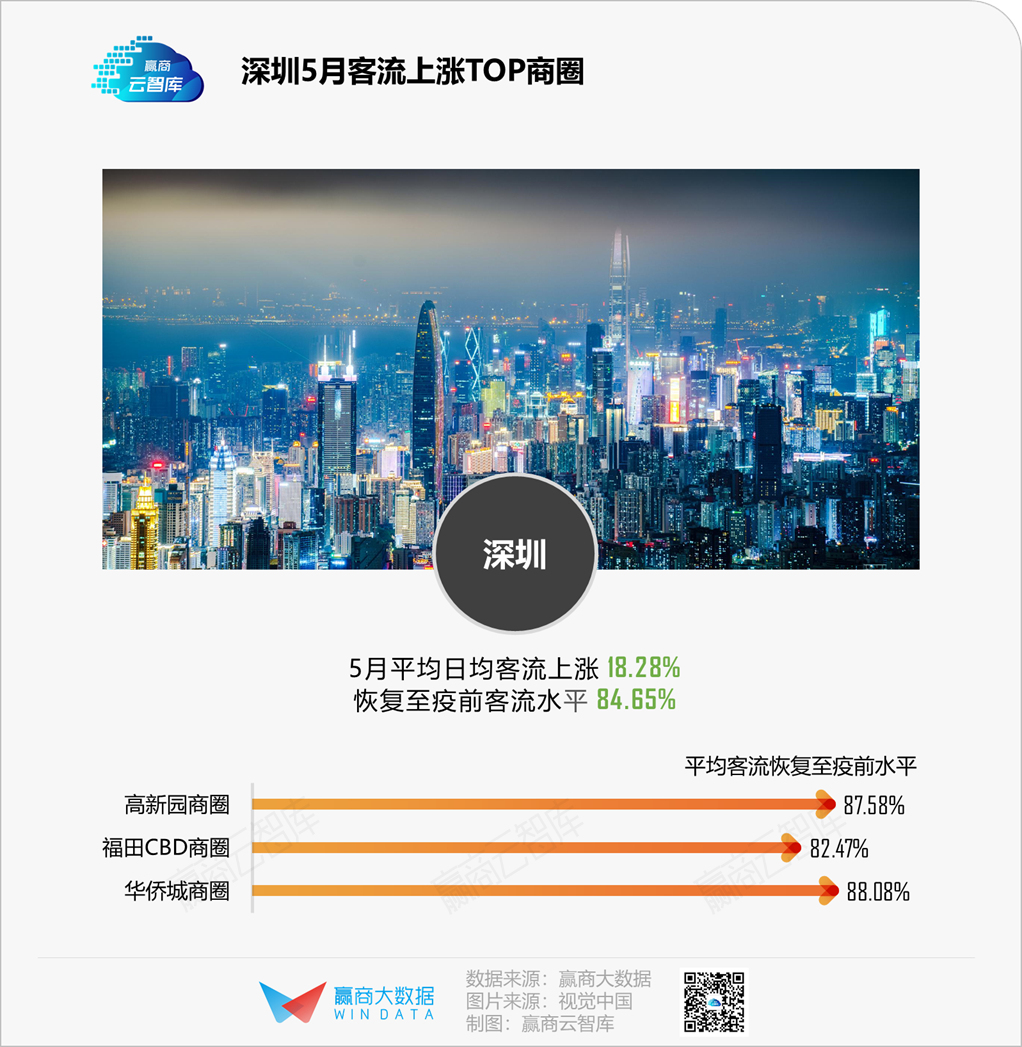

一线城市客流回暖“后劲”较足,5月增幅达28.33%,高出二三四线城市10个百分点以上。其中,一线城市中外来人口占比最高的深圳,在复工人潮回流后城市商业活力快速提升,客流已复苏至疫前水平近85%。

虽当前一线城市整体仅恢复至疫情前平均客流水平76.7%,但预计后续的6-7月仍将保持15%-20%左右的提升幅度,客流有望较快全面复苏。

而二三四线城市回暖幅度放缓,疫情带来的高掉铺率影响持续蔓延,预计整体恢复至疫前水平仍需时日,国庆黄金周或将是下一个客流爆发节点。

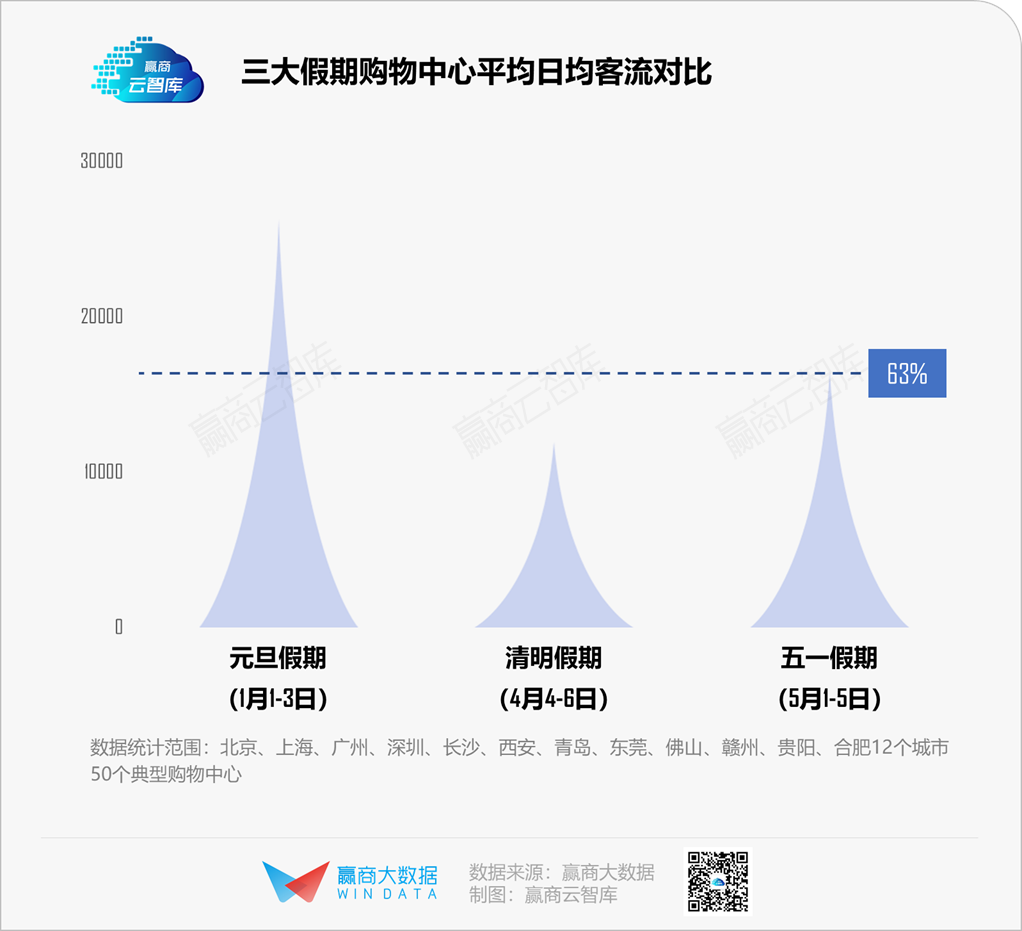

■ 五一客流达元旦63%,5月整体客流表现不输小长假

作为疫后首个小长假,五一假期被视为商业复苏的重要节点,客流达元旦假期63%,各地刺激消费的政策起到一定拉动效应,购物中心在这个小长假交出一份“合格”成绩单。

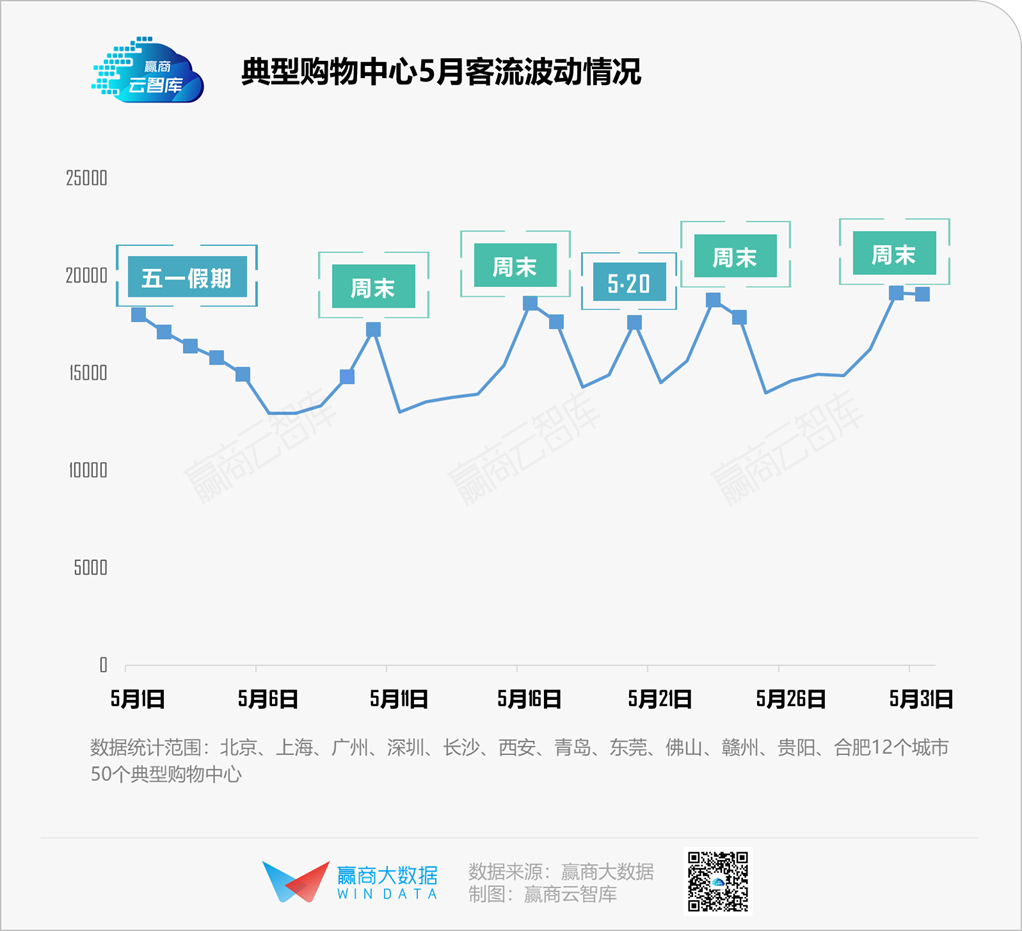

更值得关注的是,五一小长假的客流回暖并非“昙花一现”,在5月随后的周末、“5·20”、甚至部分工作日,客流都能与五一持平乃至反超。但与此前客流快速上涨的3月、4月相比,5月的日均客流相对平稳,未呈现出明显的持续上涨趋势,进入相对平稳阶段。

02

市级核心商圈、商务聚集商圈“迟到的回暖”来了

■ 复工率超9成,为市级商圈客流复苏带来直接利好

据工信部监测,截至5月18日,全国中小企业复工率达到91%,其中工业复工率近100%,复工率较低的住宿及餐饮业也达到87%;另据商务部监测,零售各业态限额以上企业复工率超过95%。

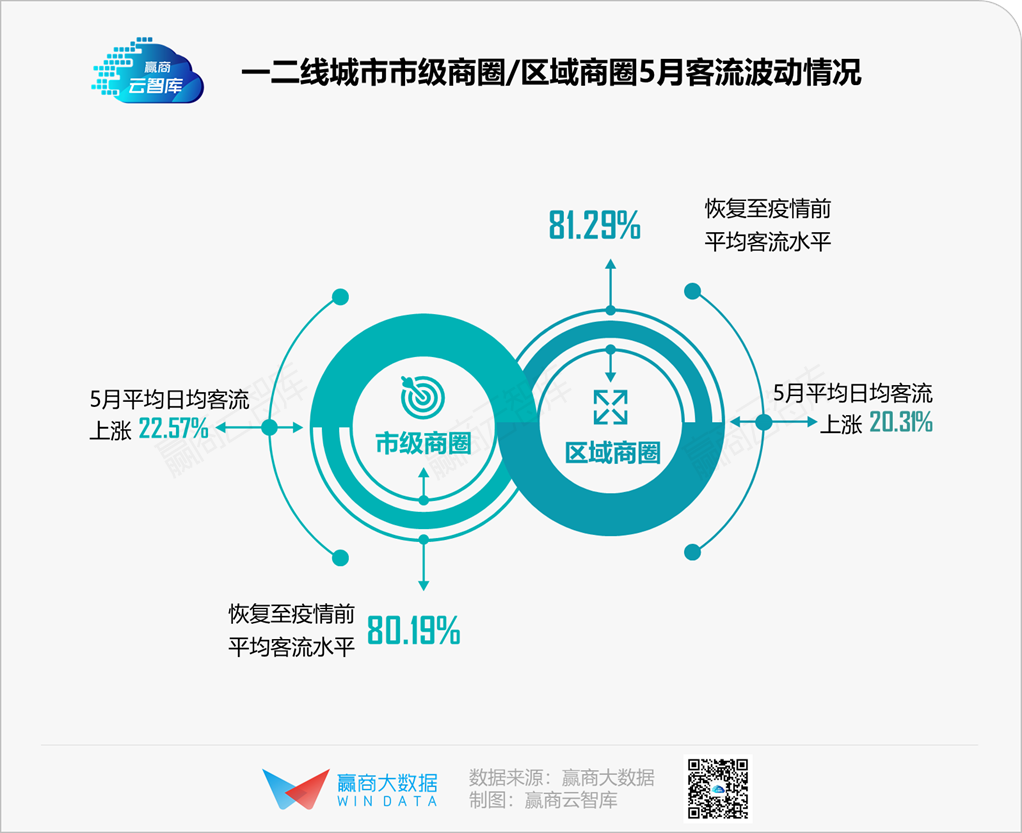

与一线城市后劲发力的趋势相似,商业成熟度更高、覆盖客群更广泛的市级商圈,在疫情中因远途消费意愿下降、办公客群流失等因素,客流受影响更大,但在防疫常态化后逐步加快商业复苏步伐,5月平均日均客流上涨22.57%,回暖幅度“反超”区域商圈,客流恢复至疫情前80%以上。

■ 一度“低迷”的核心商圈,蓄力反弹进行时

3-4月,各城市率先客流回暖的商圈均为满足周边居民需求的区域商圈,而这一局面在5月开始扭转。从客流上涨比例较大的商圈来看,北京、上海、广州、深圳、武汉的“增速王者”主要集中在核心市级商圈、商务聚集商圈。

京城“潮人”回归,北京三里屯太古里客流提升近80%,带动“清净”许久的三里屯商圈恢复热闹景象;中关村“码农”回巢,也带来了客流快速提升。

拥有标杆大型购物中心、满足家庭消费需求的万柳商圈、西红门商圈,也正加速回暖,北京世纪金源购物中心、北京华联万柳购物中心、北京荟聚西红门购物中心5月客流涨幅均在70%左右。

大学生返校为上海五角场商圈聚集人流,五角场万达广场、五角场合生汇、百联又一城购物中心均有60%以上客流涨幅。

虹桥枢纽商圈、吴中路商圈、打浦桥商圈、人民广场商圈,均为工作人口大于居住人口的商务型商圈,为商圈复苏提供的稳定工作客流。其中,人民广场商圈更是集商务聚集与亲友聚会的地标性商业功能于一体,5月活动丰富的上海世茂广场的客流拉动效应显著。

疫情阴霾散退后,广州、深圳典型市级商圈天河路商圈、北京路商圈、福田CBD商圈,对全市客群的吸引力重新点燃,成为商务聚会、亲友聚会、家庭消费的首选地。广州天环Parc Central、正佳广场、太古汇、天河城、粤海仰忠汇,深圳中心城广场、福田COCO park均有40%左右客流涨幅。

随着武汉有序复工复产复课,商业节奏也逐渐恢复,为5月唯一保持客流翻倍增长的城市,整体客流恢复近半。其中,武广商圈内武汉国际广场购物中心、江汉路商圈内武汉和记黄埔M+购物中心,分别有200%、100%以上客流增长幅度。

03

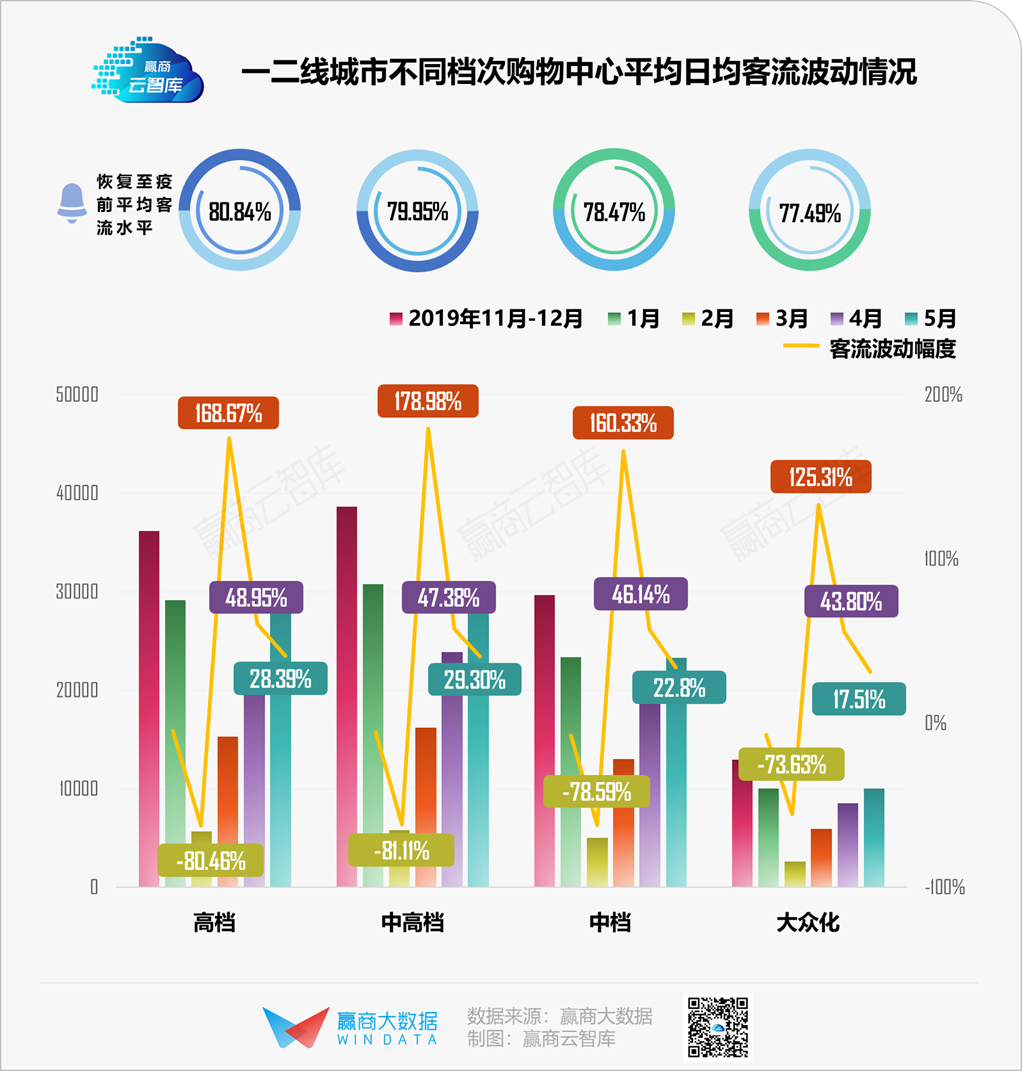

客流复苏“尖子mall”画像:高档次、外资/国央企、开业年限短、大体量

从项目档次来看,在疫情期间因非刚需性的高端消费缺失,高档/中高档购物中心客流流失严重。而在经济逐渐复苏后,在消费刺激下高端消费呈现出较明显的逆势上涨趋势,波士顿咨询公司预计,今年中国奢侈品销售或上涨10%,将利于高档/中高档购物中心客流回升。

此外,受海外疫情仍未受控影响,今年中国消费者的出国旅游、海淘等消费受阻,更多高端消费将回流至国内市场,高档/中高档购物中心的客流复苏也将因此受益。

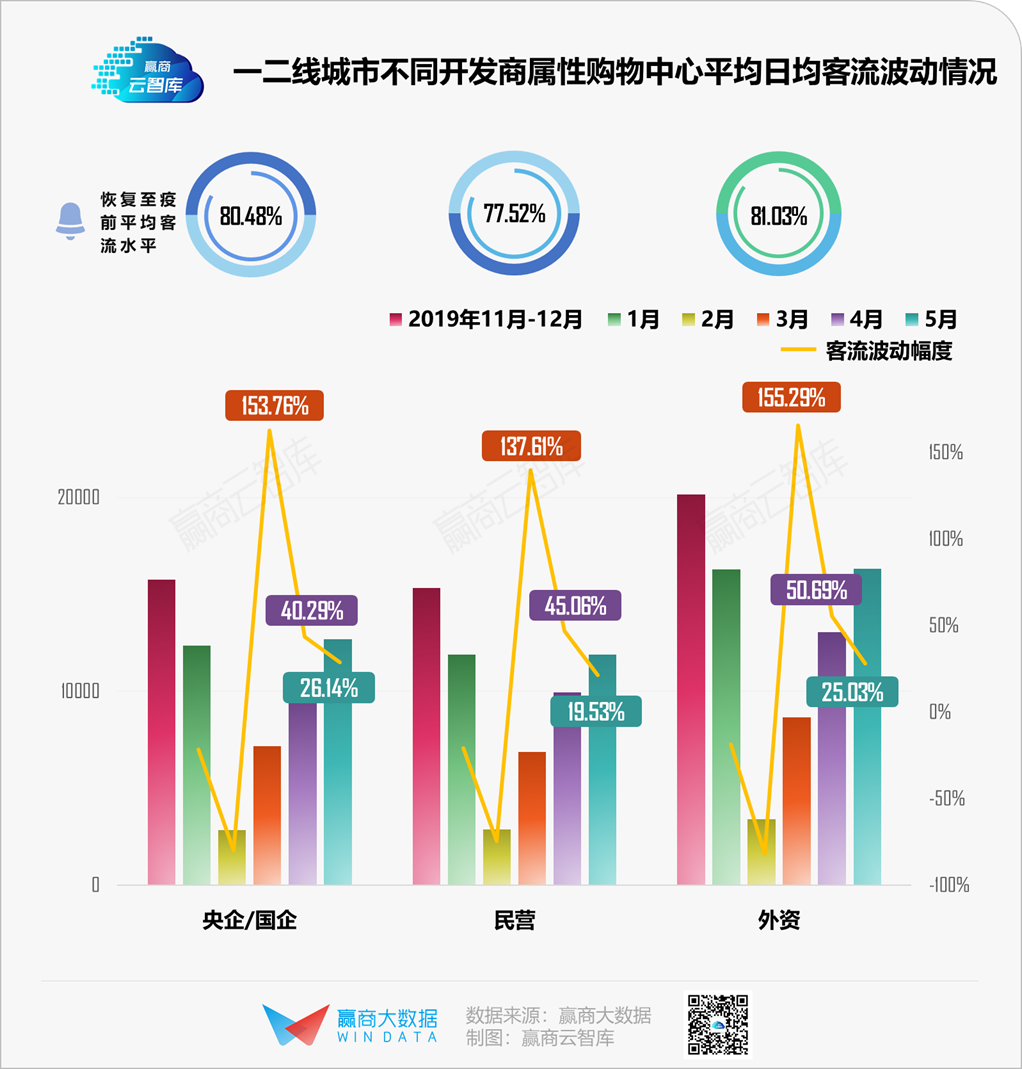

从开发商属性来看,央企/国企、外资开发商资金实力相对雄厚,在疫情期间给予品牌商租金优惠,对出租率稳定性起到一定作用,也在后疫情阶段给到拓展谨慎的品牌商更充足信心,对客流持续回暖的影响更为积极。央企/国企、外资开发商项目5月客流上涨幅度均在25%以上,恢复到疫情前客流水平80%以上。

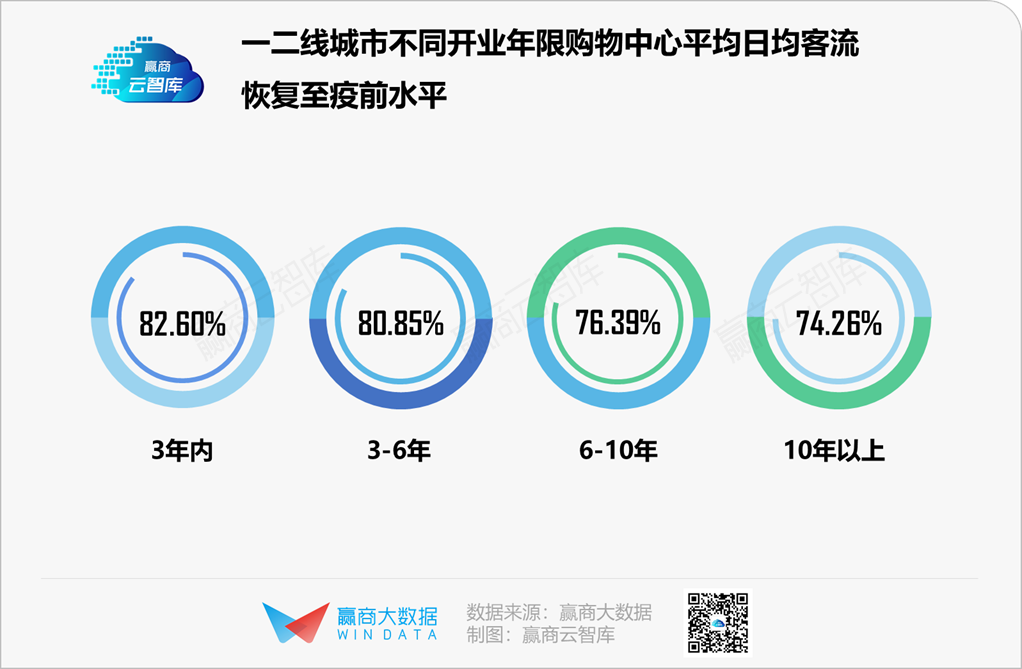

从购物中心开业年限来看,越“年轻”的项目在疫情后“脱身”越快。开业3年内新mall面临市场竞争压力更大,更爱“折腾”地调改,由此为消费者带来更多新鲜感,让疫情后更谨慎出门的消费者提供充足的“开逛”理由。

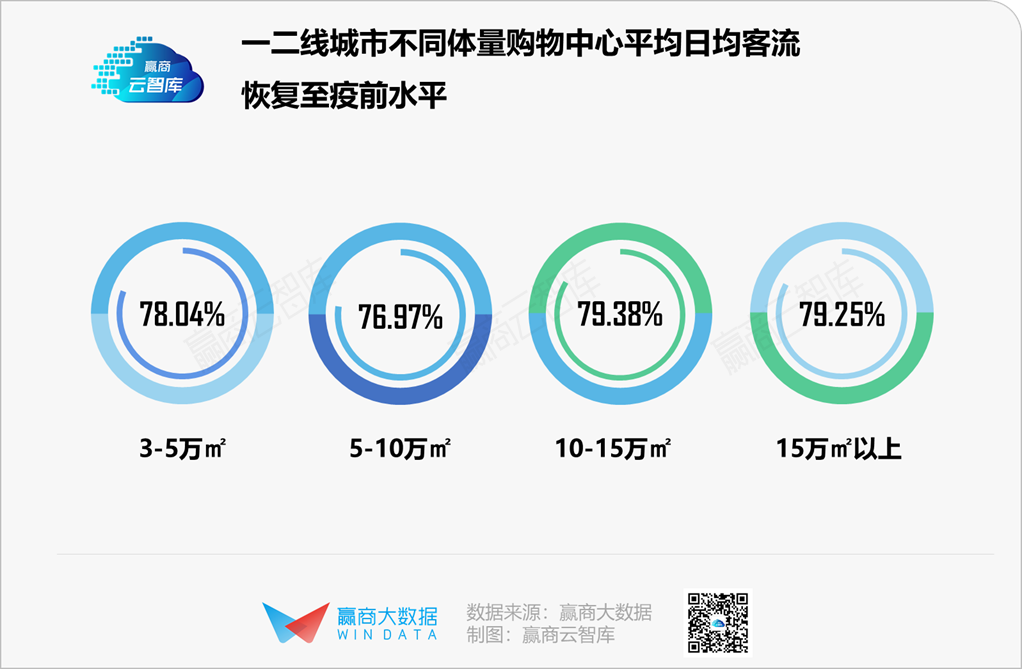

从购物中心体量来看,10万㎡以上的购物中心虽在疫情中受影响更大,但随着疫情影响散退,家庭消费潜力逐渐释放,业态丰富、选择多元的大体量购物中心复苏势头良好。

本文数据释义

数据来源:赢商大数据

样本范围:全国一二三四线城市2731个购物中心(商业面积≥3万㎡)

监测时间:2019年11月-2020年5月

客流数据基于项目内手机定位数据统计并做去重处理,并非客流绝对值