5月中国购物中心运营商TOP20报告:15个新项目开业 招商、星河加快扩张

5月份,随着五一假期的开始,疫情后的商业经济迎来明显复苏迹象,购物中心客流量和销售额逐渐恢复。

相关数据显示,五一期间全国购物中心平均客流回暖率达59.3%。其中,5月1日回暖率最高,为65.3%,迎来可观的消费反弹;此后4日回暖率则分别为62.3%、61.2%、53.6%和54.2%,整体保持稳定水平。

消费环境持续改善,购物中心客流逐渐增加,为了继续激发大众消费热情,购物中心运营商纷纷推出消费券、促销活动等营销举措。

比如万达广场5月再推新一轮2亿元消费券,于全国320座万达广场发放。

此外,相比2-4月的冷清,5月购物中心市场终于迎来了15个新项目开业,总体量达94.7万平方米,预计下月还会持续增加。

重点商业地产企业月内的落地项目在增加,商业投资逐步恢复正常。

万达华润稳居前列,招商星河加快扩张

“5月中国购物中心运营商发展指数TOP20”榜单中,万达商管凭借规模优势继续蝉联榜首。

月内万达虽无新项目开业,但旗下在营万达广场客流量和销售额回升较快,恢复迅速。除了得益于消费的恢复外,消费券的派发也起到了一定作用。

5月,万达延续4月消费券派发做法,派出总额超2亿的消费券,覆盖了更多的业态品类。

租金收入表现方面,位列榜眼的华润置地,恢复也较为明显。据公告披露,华润置地2020年累计投资物业租金收入约40.28亿元,按年下降15.2%;5月份投资物业租金收入约10.74亿元,按年增长3.5%,相比4月份按年下降4.4%,实现了从负到正的增长。其中,预计华润置地5月购物中心的租金收入约为7亿元。

万达、华润等暂无新开业项目入市之际,招商蛇口、星河商置等则展开了项目扩张步伐。

月内,招商蛇口在成都的首个购物中心招商花园城项目开业,该项目商业体量近5.3万平米。

星河商置也恢复了轻资产扩张的步伐,月内在粤港澳大湾区又下一城,迎来又一个品牌管理输出项目——佛山长华星河COCO City。

据观点指数了解,星河商置于2014年开始品牌输出之路,截至2019年9月30日,已在国内16个城市合计管理38个购物中心及商业综合体,其中有15个位于深圳。

市场回暖明显,15个项目新开业

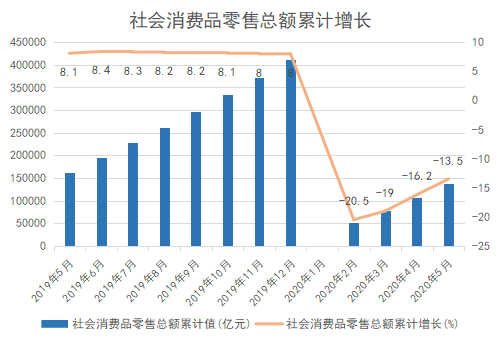

在复工复产以及各种促消费政策的推动下,1-5月社会消费品零售总额明显增长,录得138730亿元,同比下降13.5%,同比增长虽仍为负数,但相较1-4月同比下降16.2%还是有明显的提升,说明社会消费在逐步恢复中。

数据来源:国家统计局,观点指数整理

与此同时,购物中心的复苏也较为明显。受疫情影响,2-4月全国范围内基本无新购物中心开业,这种局面在本月终于被打破。

据观点指数不完全统计,5月全国范围内开业(体量在2万平方米以上)购物中心项目共有15个,总体量为94.7万平方米,而去年同期开业的购物中心数量为24个,总体量为191万平方米。

虽然对比去年同期数量和体量均有所下降,但在疫情影响下,上述表现依然可圈可点,对购物中心行业复苏和城市商业的发展有极强的提振作用。

从城市分布来看,5月新开业购物中心主要集中在二三线城市。此外,开业项目整体体量较小,最大为15万平方米,最小仅有2万平方米,其中10万平方米以下项目数量占比87%,整体延续去年中小体量的主流趋势。

数据来源:观点指数整理

值得注意的是,新开业项目中虽然主要以地方企业开发项目为主,但还是不乏重点商业地产企业的身影。

5月30日,印力集团进驻山西的首个项目太原印象城开业,总建面为6.2万平方米,为疫情后全国首个开业的区域型购物中心。

而招商蛇口入蓉的首个购物中心——成都招商花园城也是疫情后成都第一座新增入市的购物中心,其商业体量近5.3万平方米。

五一期间恢复明显,企业扩张步伐加快

“五一”作为疫情后较长的假期,成为刺激大众出游和消费的好时机,同时也承载了旅游、酒店、餐饮、零售等众多行业对于消费回暖的期望,购物中心也在其中。

从实际数据来看,五一假期带来的消费动力对此前受疫情冲击的商业市场有一定提振作用。数据显示,5月1日,新一线城市平均客流回暖率为60.1%,二线城市为67.9%,三线及以下城市为70.8%。

随着各大城市消费客流的逐渐恢复,线下商业的消费活跃度也在提升。

数据显示,五一期间,微信支付线下消费总额较4月环比增长30%,已经恢复并超过去年12月的消费水平,其中休闲娱乐、餐饮行、零售等行业增幅明显,这些都为购物中心的恢复和发展带来了良好的消费需求基础。

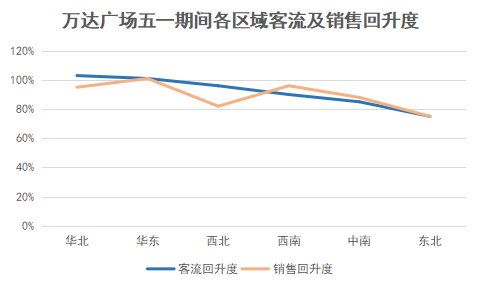

具体项目层面,据万达商管官微数据显示,五一期间,全国万达广场实现客流和销售大幅回升,与去年同期相比,累计客流回升度达到93%,累计销售回升度达到95%。

从地域分布看,华北区域项目的客流回升度最高,高达103%,华东区域项目的销售回升度最高,为101%,即使是月内仍受疫情影响的东北地区,客流回升度和销售回升度也均达到75%,整体恢复良好。

数据来源:万达官微,观点指数整理

除万达广场外,五一期间其他购物中心运营商旗下项目也复苏较为明显。其中,5月1日-5日,上海世茂广场客流逾36万,环比增长220%;而合景悠活商业旗下7个购物中心项目在五一期间的整体销售环比提升超50%,整体客流恢复85%,会员新增人数超20000人。

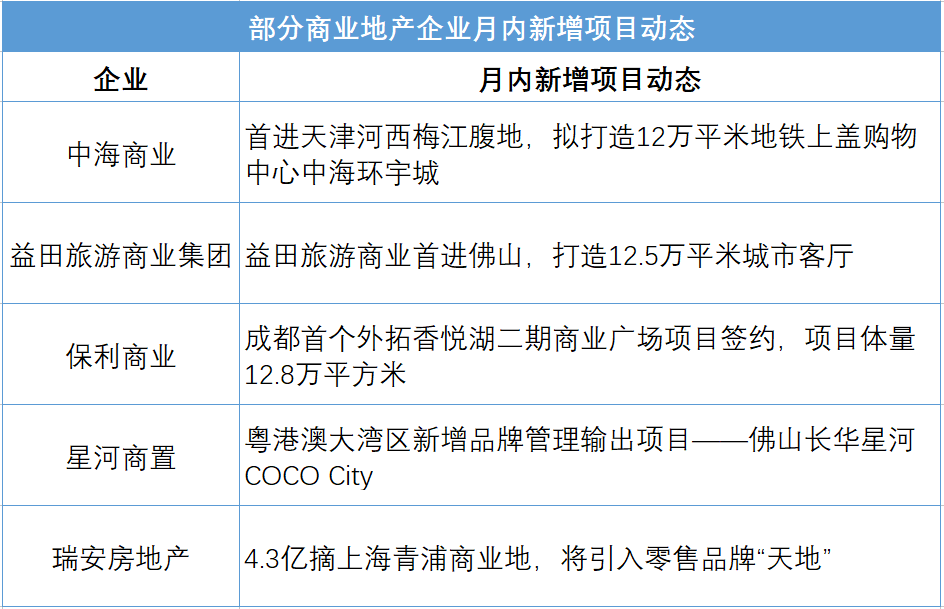

在购物中心客流量和销售额回升的同时,购物中心运营商的项目扩张步伐也逐渐放开,月内中海商业、益田集团、星河商置等均有新项目落地或者管理输出的消息。

数据来源:公开资料,观点指数整理

新增项目城市布局方面,近年来颇具发展潜力的二线城市是首选。如商业发展较快的佛山,近年来随着大湾区核心经济群建设的加快,因此也受到不少商业地产企业的青睐。

此外,轻资产输出是项目扩张的主要方式,通过与地方企业签约的方式进驻管理项目,是目前商业地产企业快速扩大规模的方式之一。

但从对于选择轻资产扩张的运营商来看,需要具备三个条件,即丰富商业开发经验、成熟的商业产品线以及优秀的商业运营团队,不少企业在这方面还是有很大空间。