快时尚2020上半年盘点:6个品牌仅开33家新店 GAP反超优衣库

————赢商网2020年中策划

2020年,疫情“突袭”,实体商业遭遇重重一击,快时尚行业未能幸免。

根据赢商网不完全统计,上半年,包括H&M、优衣库、无印良品、UR、C&A、GAP在内的六个快时尚品牌在内地仅新增33家门店(不含升级重开门店),新店数量同比去年直接腰斩,ZARA、MJstyle暂未监测到拓展动态。

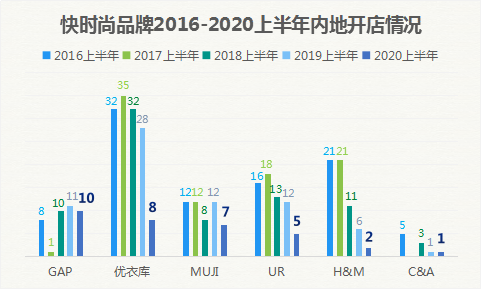

6个快时尚品牌2016-2020上半年内地新增门店

来源:公开资料 制图:赢商网

过去几年,快时尚在内地市场的扩张步伐一直放缓。以上述有拓展动态的六大品牌为例,其半年新增门店总数从2016年的94家一路减少。

与此同时,一些快时尚品牌在激烈竞争和疫情“黑天鹅”中彻底败下阵来,陆续撤华。继New Look、Forever 21之后,GAP旗下Old Navy于3月正式退出内地,效仿ZARA失败的Esprit于5月底全面关店,宣告暂别中国市场。

无疑,快时尚的“颓势”随着疫情蔓延而逐渐加重,并波及全球市场。在此情境下,谨慎扩张是必要之举,关店、裁员也变成保命之策。

01

GAP反超优衣库,新一线城市快时尚新店占46%

分品牌来看,上半年,GAP反超领跑多时的优衣库,在内地新增10家门店排名第一,与过去几年同期相比呈稳定状态。

来源:公开资料 制图:赢商网

其余品牌新店数量都在10家以下。其中:

· 一路高歌猛进的优衣库仅开8家新店,相较以往大幅减少,紧随其后的是无印良品7家。这两个日式快时尚上半年新店数量虽相差无几,但两者在内地的势头早已分化。

· 本土快时尚UR新增5家,H&M、C&A分别新增2家、1家,ZARA、MJstyle暂无拓展。

从开业时间来看,上半年快时尚新店集中在疫情爆发前的1月和风险逐渐减弱的6月开业,疫情高峰期的2-3月,人人居家防护,线下商业停滞,实体店纷纷关门,快时尚也无拓展。

来源:公开资料 制图:赢商网

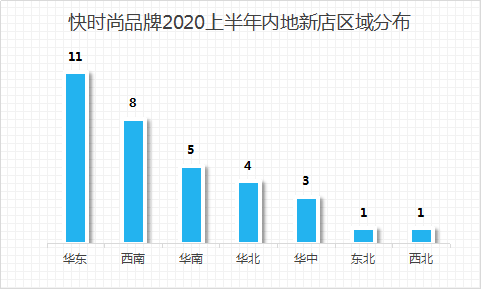

从区域来看,上半年快时尚新店仍以华东区域为主,共有11家,约占33%,位于上海、江苏、浙江、福建。其中,GAP、无印良品各4家,各有2家位于上海,且都进驻了上海维璟广场;优衣库、UR分别有2家、1家。

其次是西南区域有8家快时尚新店,优衣库、UR各有3家,其余两家是GAP,主要位于成都、昆明和重庆。华南有5家,全部位于广东。华北4家、华中3家,东北和西北各1家,分别为GAP沈阳尚柏奥莱店和UR乌鲁木齐汇嘉时代广场店。

来源:公开资料 制图:赢商网

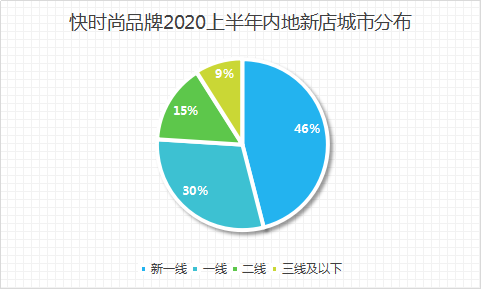

从城市来看,上半年快时尚品牌主要瞄准一线及新一线城市扩张,下沉趋势不明显。15家位于成都、南京、天津、郑州、重庆等新一线城市,约占46%,其中GAP占5家、优衣库4家。

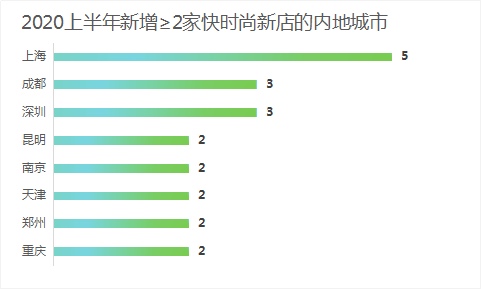

一线城市有10家,约占30%。其中,上海有5家,成为上半年快时尚新店数量最多的城市;其次为深圳,涵盖位于宝安机场的无印良品国内首家机场餐厅。广州和北京各有1家,分别为H&M广州美林M·LIVE天地店、无印良品“便利店”MUJIcom北京京东总部店。

02

内地扩张谨慎之余,三大巨头在全球市场关店

受疫情影响,线下客流停滞,快时尚公司门店不得不暂时关闭,裁员频发,业绩一跌再跌。无奈之下,它们不仅在内地收紧扩张步伐,甚至在全球开始永久关店,降低成本。

· ZARA母公司有史以来首次亏损,至2021年关店1200家

在截至4月30日的2020财年第一季度,由于疫情导致实体店关闭,Inditex集团销售额同比大跌44%至33亿欧元,并首次净亏损4.09亿欧元,上年同期净利润为7.34亿欧元。

Inditex集团还提出了史上最大关店计划——到2021年关店1200家,占门店总数的16%,集中在亚洲与欧洲地区,主要针对旗下ZARA、Massimo Dutti等品牌的小型门店,以及账面净值小于26万欧元的门店。

图片来源:ZARA微博

· H&M集团十年来首次季度亏损,计划关170家店

截至2020年5月31日的2020年第二财季,同样囿于门店关闭,H&M集团净销售额286亿瑞典克朗,同比大跌50%;税前亏损64.8亿瑞典法郎,是10年来首次出现季度亏损。

在此情况下,集团于6月宣布将关闭全球170家门店,其中包括新加坡全部11家门店,涉及旗下Cos、Monki、& Other Stories品牌,以此开启大规模重整计划。此前4月,H&M还表示永久关闭意大利8家门店。

· 优衣库母公司预计2020财年净利大跌47%,姐妹品牌GU撤出韩国

柳井正曾坦言,这次疫情是二战以来其面临的最大危机,将通过精细化的库存管理等措施来确保收益。

而迅销集团最新财报显示,在截至5月31日的第三季度,营收同比下降15.2%至1.54万亿日元;净利润906.4亿日元,同比下降43%。

基于前三季度的业绩表现,迅销今年第三次下调了财年预期:预计截至8月底的全年营收同比下降13.1%至1.99万亿日元,净利润大跌47.4%至850亿日元。

另外,优衣库姐妹品牌GU计划今年8月撤出韩国市场,届时其3家实体门店及官网都将关闭,未来迅销将通过优衣库韩国官网发售GU精选产品。

图片来源:GU微博

与此同时,疫情环境下,快时尚服饰市场洗牌加剧。据日经中文网消息,得益于庞大且成熟的亚洲市场,迅销集团总市值正在逼近快时尚“老大”Inditex,两者市值差距从2017年夏季的约4倍缩小至约1.4倍,且营收水平也在2019年紧紧追赶“老二”H&M。

03

中国仍诱惑力十足,积极引入新业态、新品牌,参加进博会

疫情环境下,全球零售业持续动荡,对于快时尚以及其他零售业态来说,中国仍然诱惑力十足,这主要有两大原因:

第一,中国零售市场、服装市场潜力巨大。市场研究机构eMarketer研究显示,中国最早将于今年超过美国,成为全球最大零售市场。

另据研究公司Global Data预计,疫情将助推中国成为全球最大的服装市场,在未来三年内超过美国。其分析师表示,随着成熟的西方市场没落,中国、印度、韩国等发展中的亚太地区将于2023年在市场中占据更大位置。

第二,中国疫情防护到位,商业复苏步伐快。一众国际品牌在中国早已恢复正常经营,整体上,中国零售商业复苏节奏领先于全球。在eMarketer看来,京东、阿里巴巴和拼多多等电商平台促使中国零售市场比世界其他市场更快反弹。

诱惑之下,上半年多个快时尚品牌忙着加注中国市场。

· 开展便利店等新业务

6月,无印良品先后在深圳宝安机场、北京亦庄京东总部分别新开了国内首家机场餐厅Café&Meal、“便利店”MUJIcom。

图片来源:无印良品微博

前者可与MUJI TO GO店型形成捆绑,共享流量,扩大品牌效应;后者则是无印良品继酒店MUJI HOTEL、家装MUJI INFILL后,又一次在中国尝试的新业务。

据了解,MUJIcom本质上是无印良品深入社区和人流聚集地的“快捷消费”门店,以及集合多业态的紧凑型门店,主要出售日常用品,提供早午餐、下午茶。这类店型有利于无印良品打开选址思路,收割更广的消费群体。

· 引入新品牌,抢占中高端市场

上半年,H&M旗下ARKET开设官方微博,宣布将于今年秋季登陆天猫,正式进驻中国市场。

图片来源:ARKET微博

而去年秋季就进驻天猫的H&M旗下高端女装品牌& Other Stories,也于5月在上海野兽派旗舰店内打造了首家快闪店,并推出2020春夏系列及限量胶囊系列,试水线下市场。

可以预见的是,未来ARKET、& Other Stories将与H&M旗下另一品牌COS一起,抢占中国中高端服装市场。

· 扎堆去进博会“刷脸”

今年5月,优衣库、ZARA母公司先后宣布首次参加将于11月在上海举办的第三届中国进博会,分别拿下1500平米、500平米的展位。

中国进博会作为世界上第一个以进口为主题的国家级博览会,有利于参展品牌开展贸易合作,加深全球商业连接。

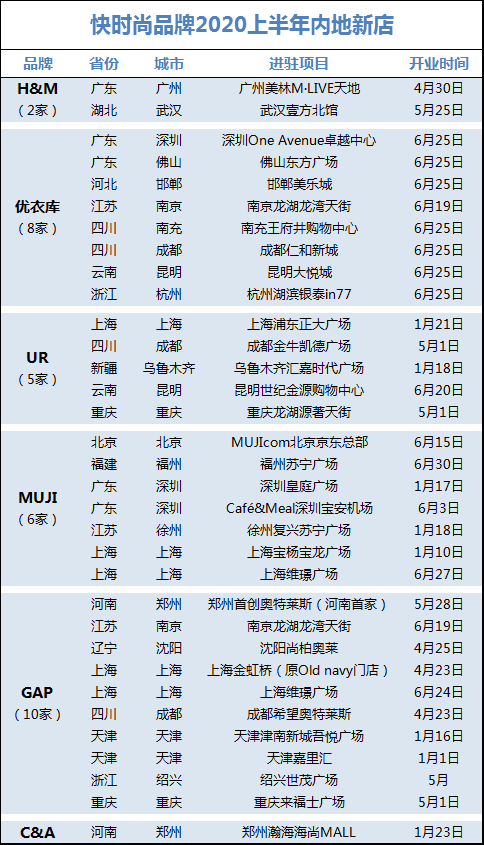

附:6个快时尚品牌2020上半年内地新店详细表格

注:文章数据统计于各品牌微信公众号、新浪微博账号等官方渠道以及公开报道,如有错漏,欢迎指正,谢谢。