穿越10年发展周期,看购物中心“奋斗史”

“DeadMall”在美国已成为专有名词,用来代指那些空置率超过40%的购物中心。2014年,美国3%的商场被认为已“死亡”,20%的商场具有“死亡”风险。

而在中国,已建成的购物中心中,仅有15%符合国际物业标准;已开业的购物中心中,有近50%的项目长期无法实现盈利,整体成功率低于20%;每年有近50%的购物中心延期开业……

疫情只是一个突发变量,购物中心行业在十年的“波诡云谲”中,发生了天翻地覆的变化。

一、2013年迎发展“拐点”,购物中心向体验式商业转型

1996年,国内首家现代型购物中心广州天河城开业,拉开了中国购物中心时代的序幕。经过20多年的发展,大部分零售商习惯了“跑马圈地”式经营。

据赢商大数据监测,从2011年第三季度开始,零售市场开始减缩下滑。而在经济下行、成本上升的情况下,电商却在疯狂抢夺零售市场,对实体商业造成了较大冲击。

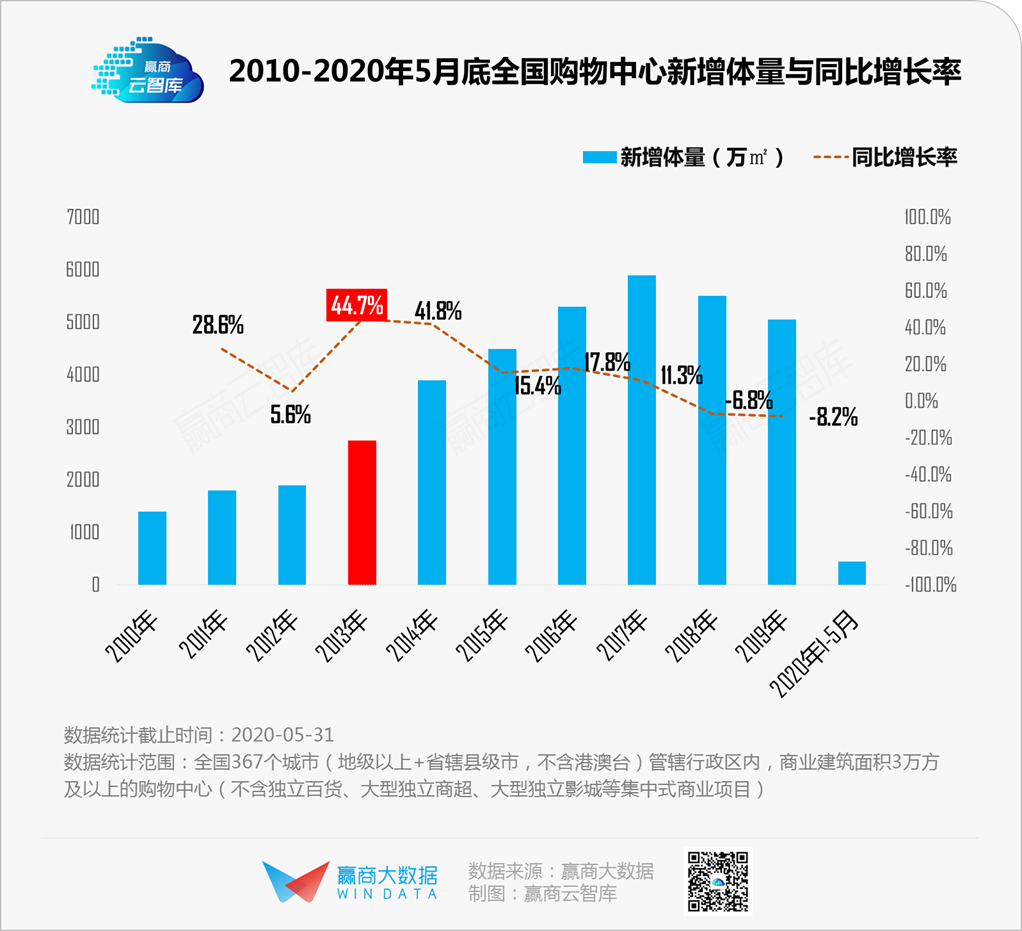

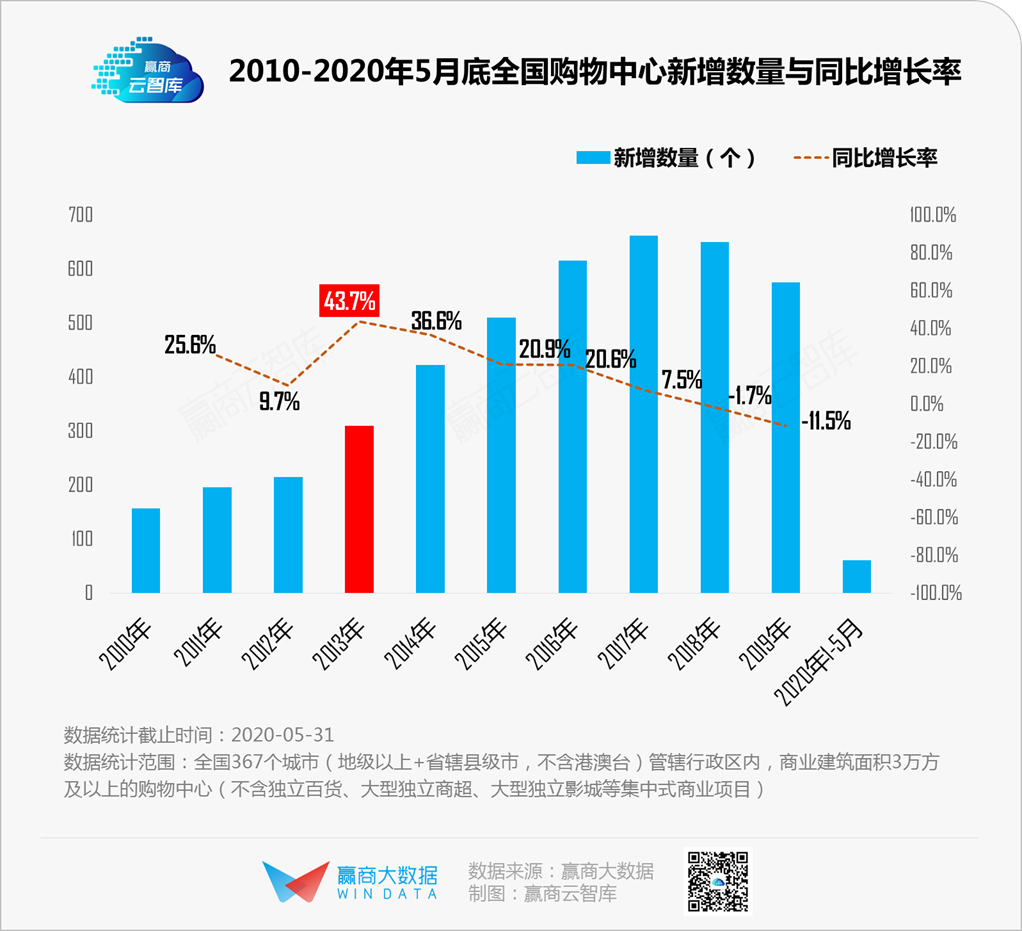

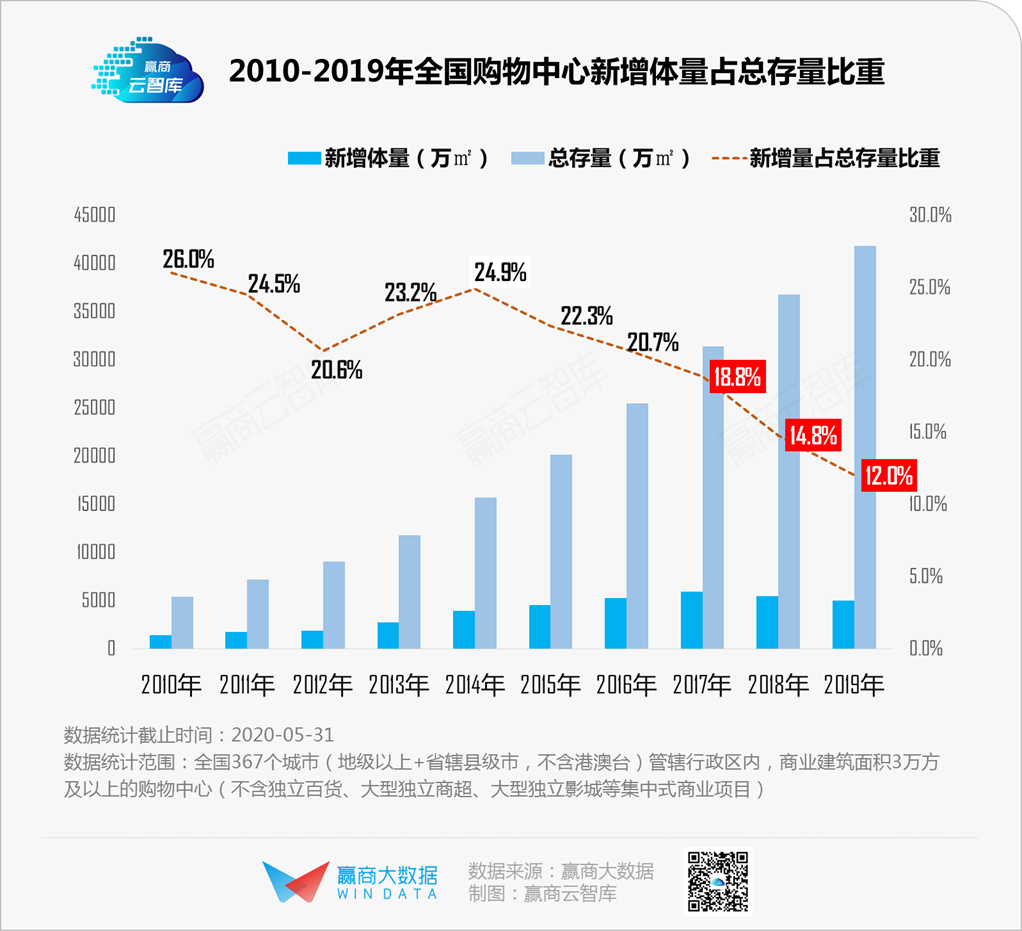

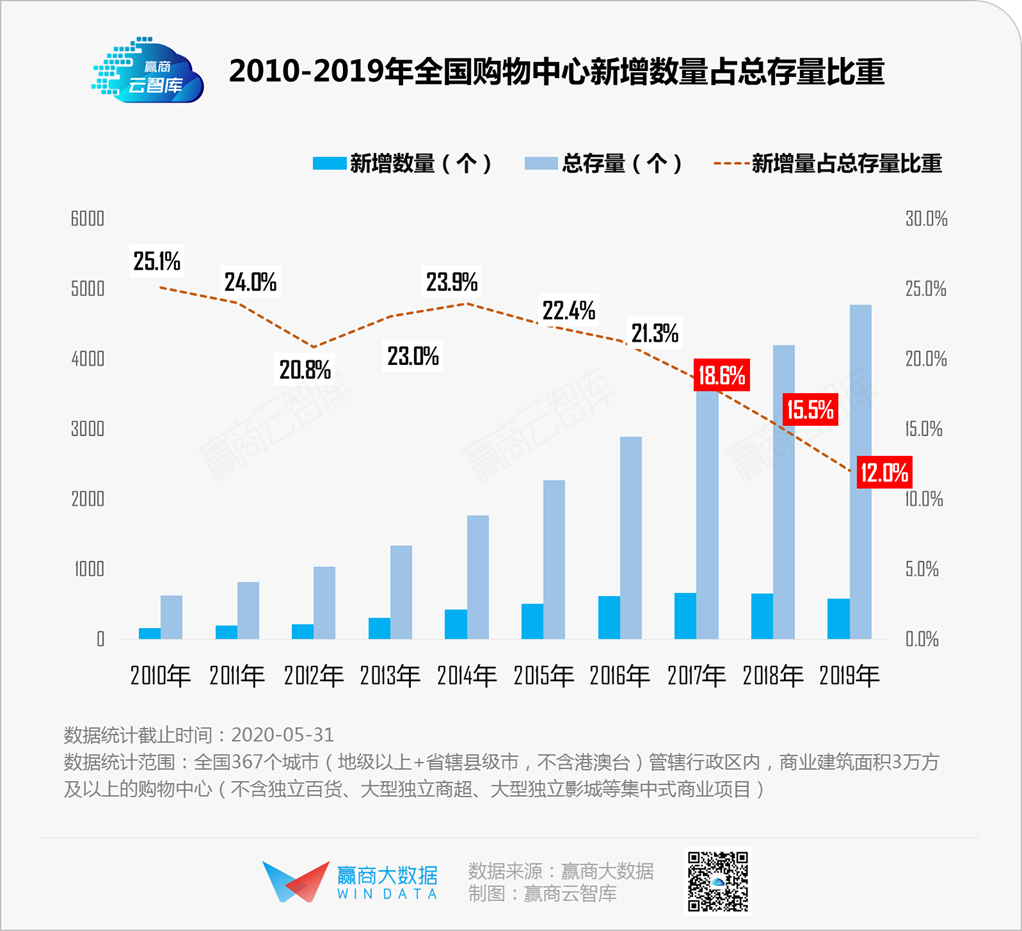

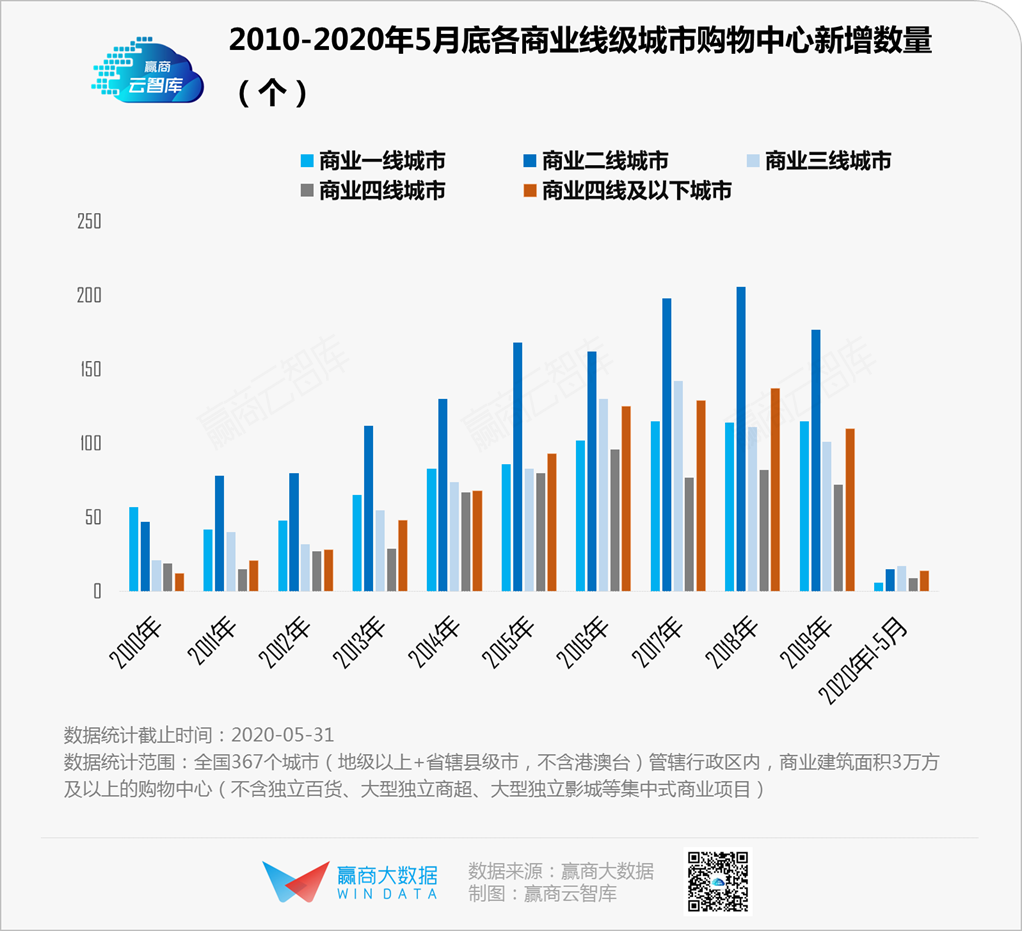

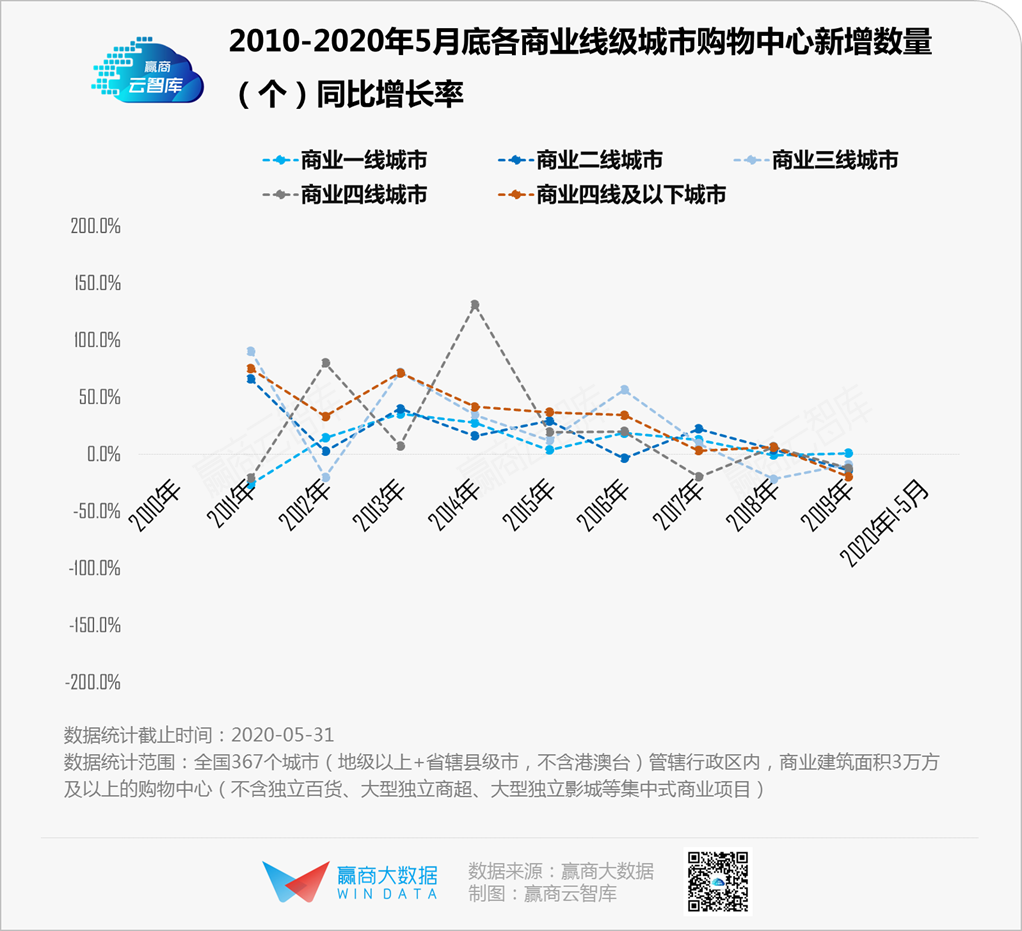

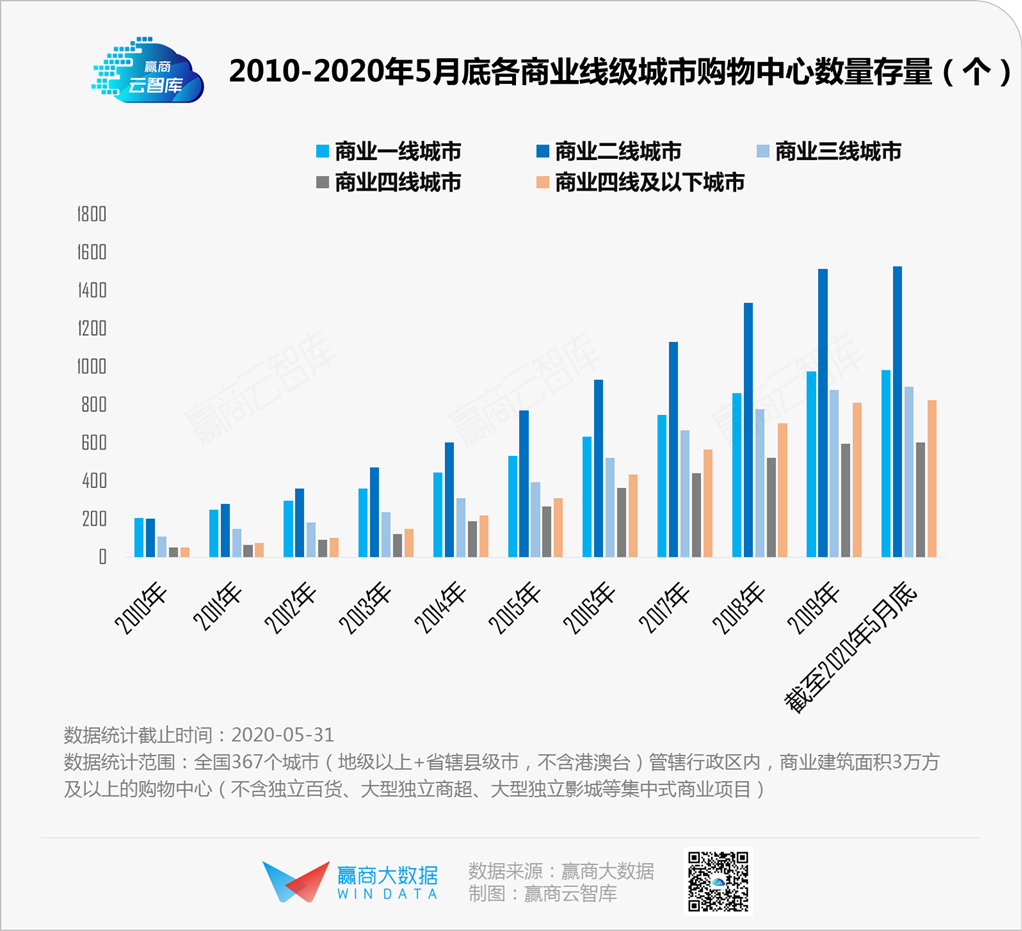

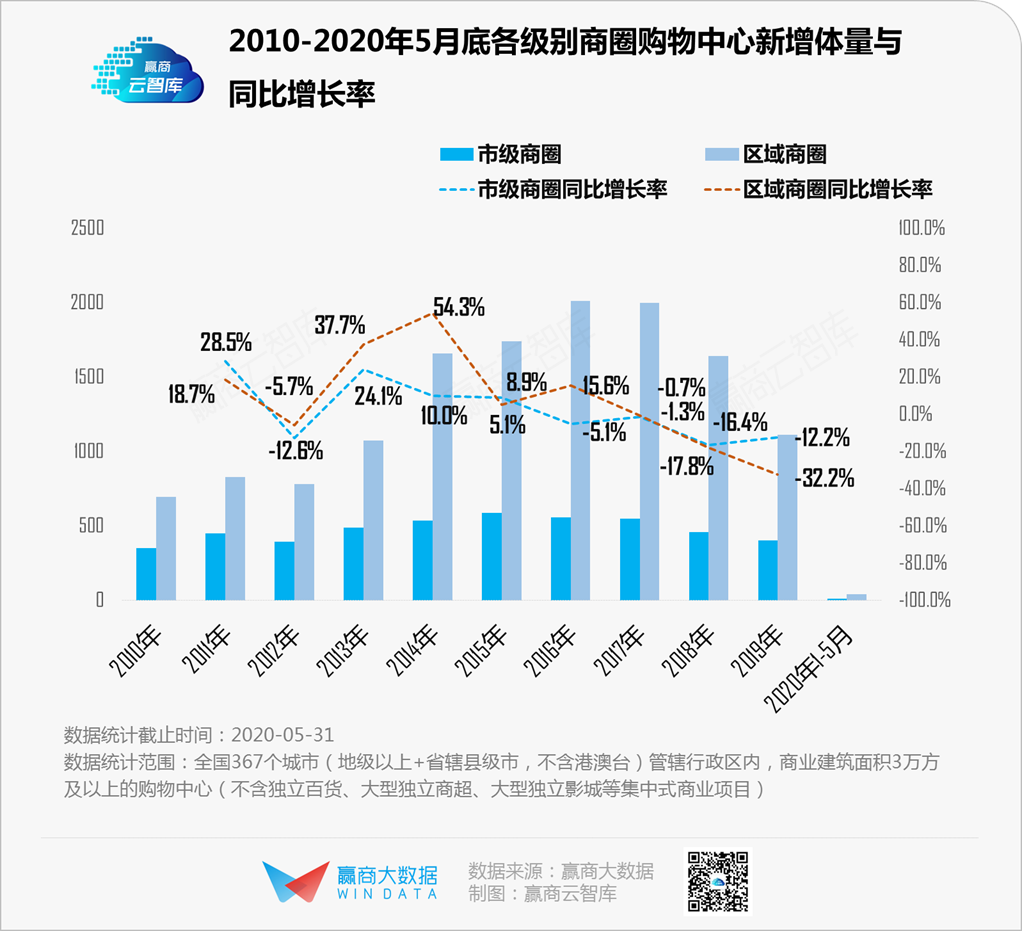

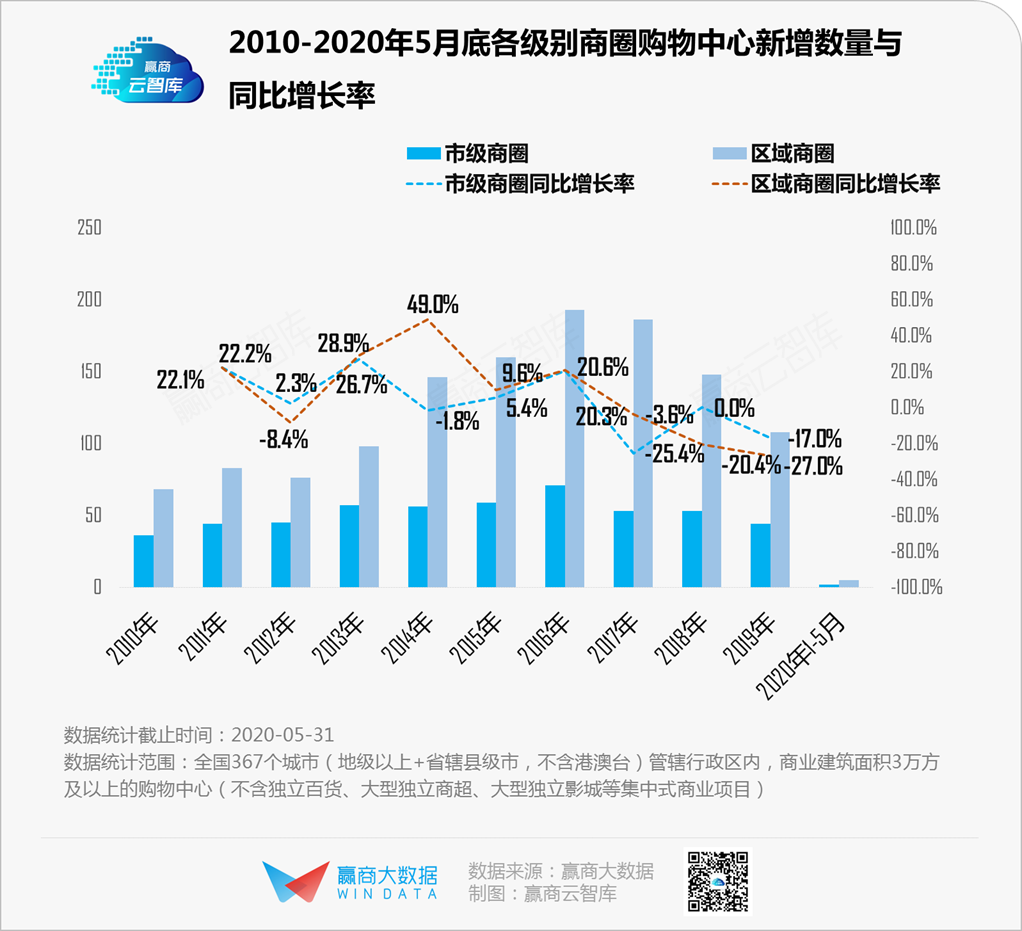

2013年,购物中心迎入市“小高峰”:新增体量、数量同比增速均超过40%,此后新项目入市增速整体呈逐年下降趋势。

面对电商的压力,购物中心在2013年纷纷向体验式商业转型,成为紧迫的现实。

二、2014年进入“分化期”,创新能力成为兴衰分水岭

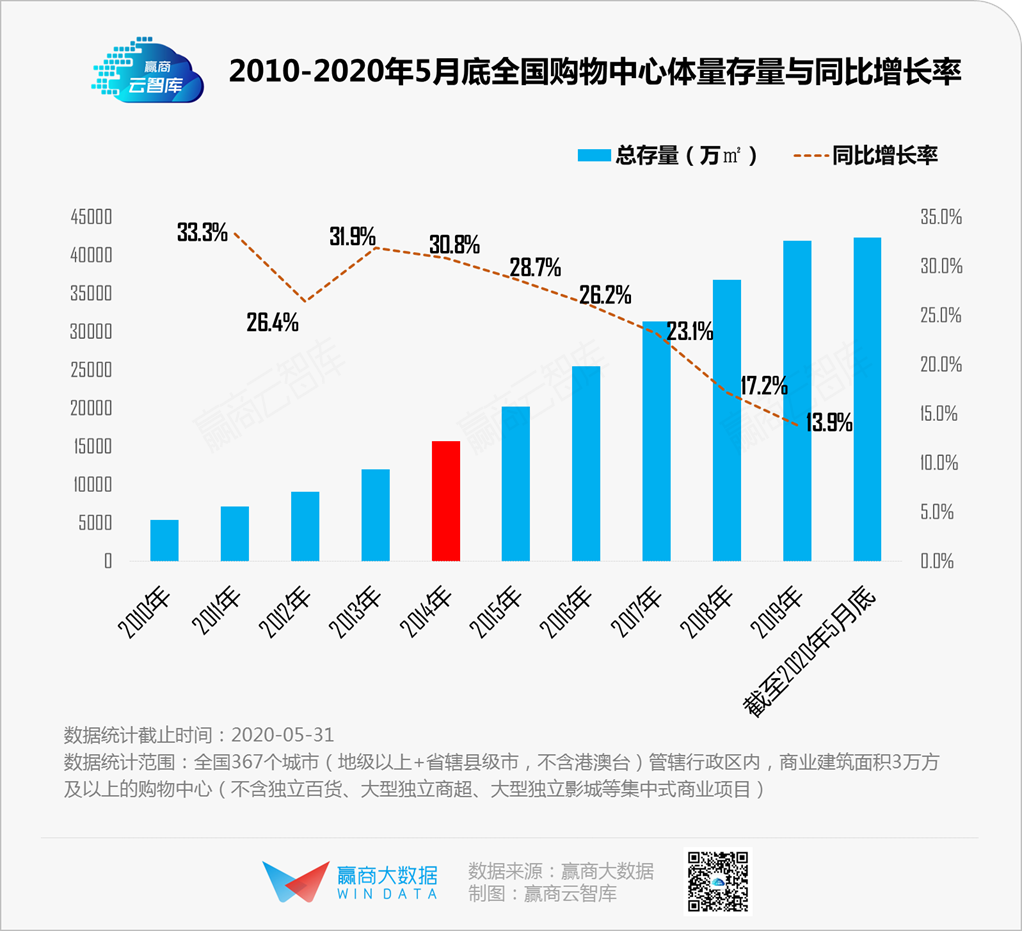

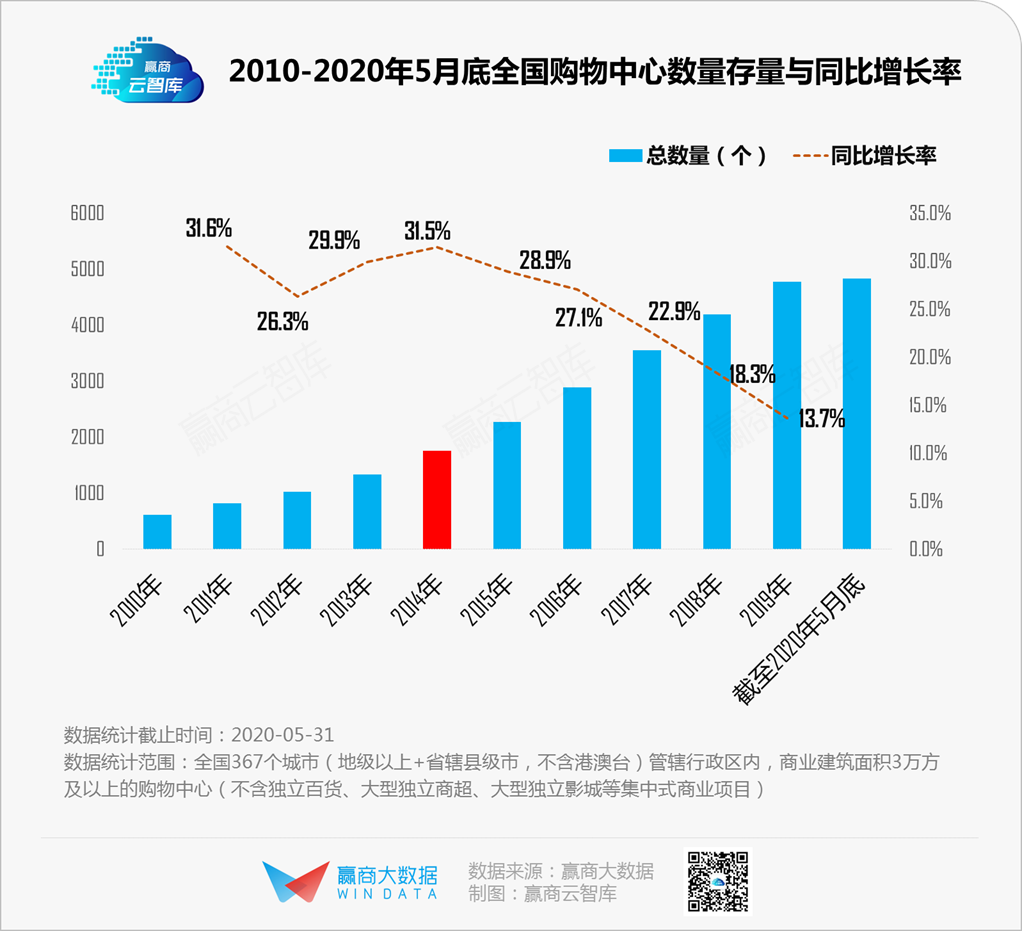

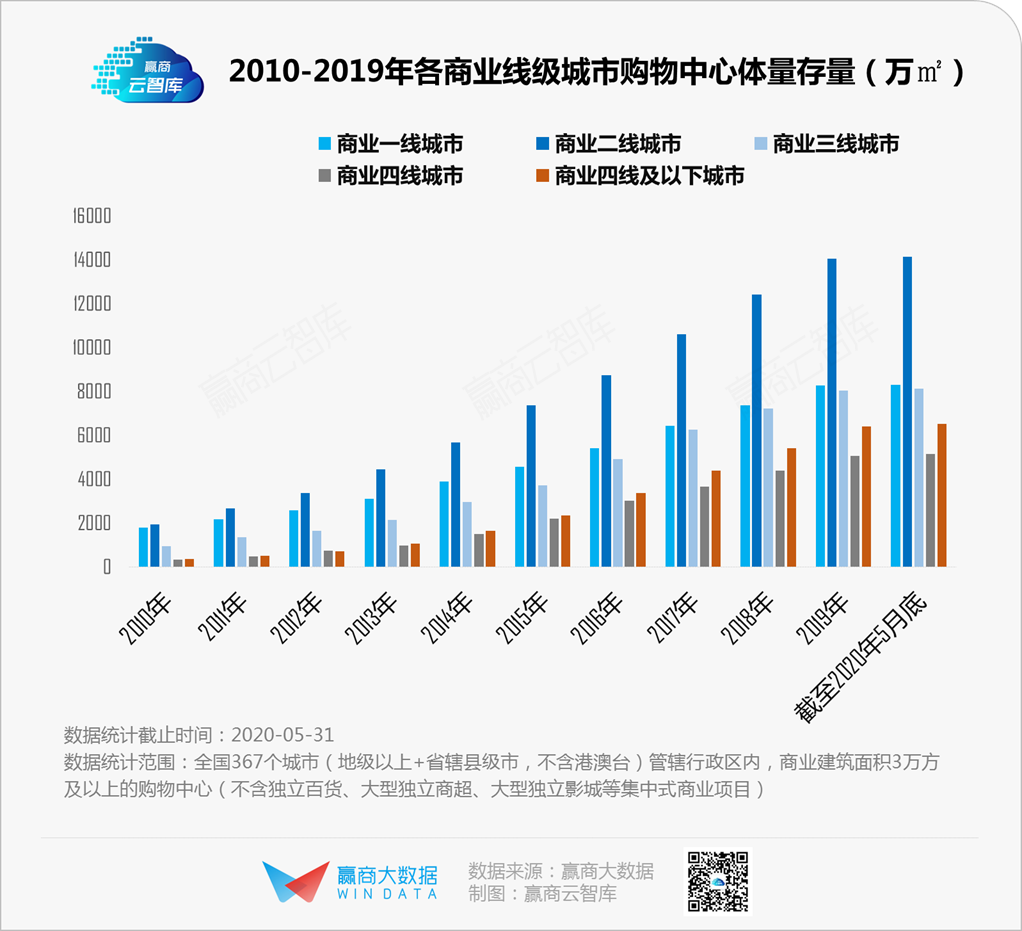

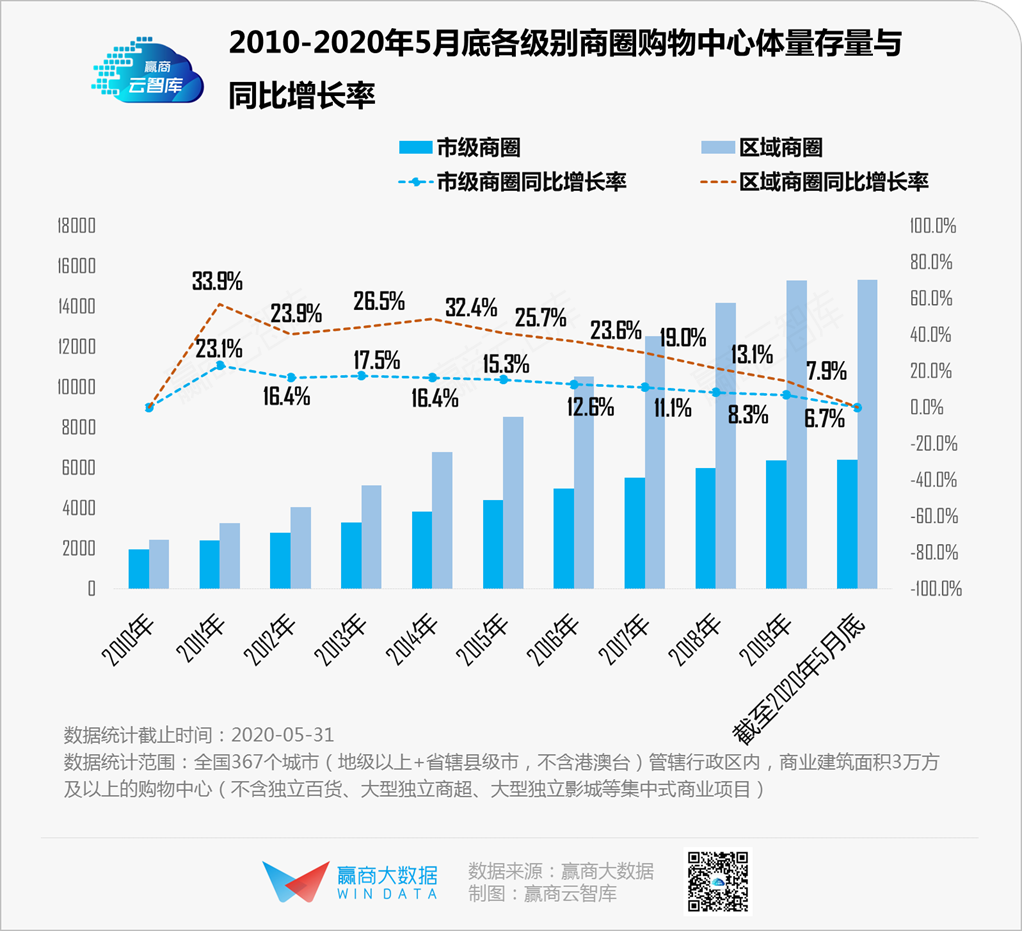

据赢商大数据统计,截至2020年5月底,中国购物中心(商业建筑面积≥3万㎡,不含独立百货、大型独立商超、大型独立影城等集中式商业项目)数量存量4835家、体量存量4.2亿㎡。

其中,存量增速在2014年后呈逐年下降走势,行业高速增长红利消失,导致市场容错度降低,同质化竞争加剧。特别是—线城市,面临大量同类竞争,客流和销售的高增长盛况不再,弱势项目开始岀现大量空置现象。

2014年,行业进入衰退倒闭或是创新崛起的分化期,购物中心或调整改造进入新的增长通道,或出售变现放弃原有市场。

三、2017年整体进入“存量时代”,市场区域重叠,产生高度竞争

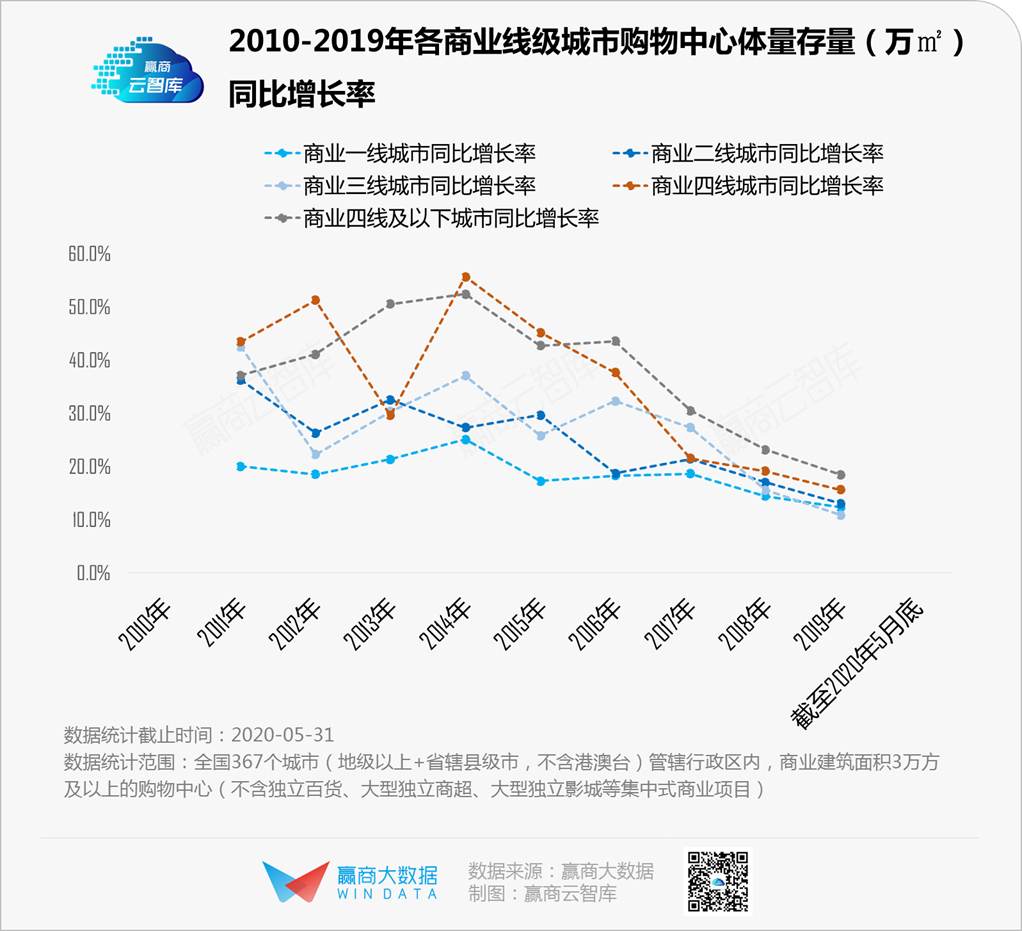

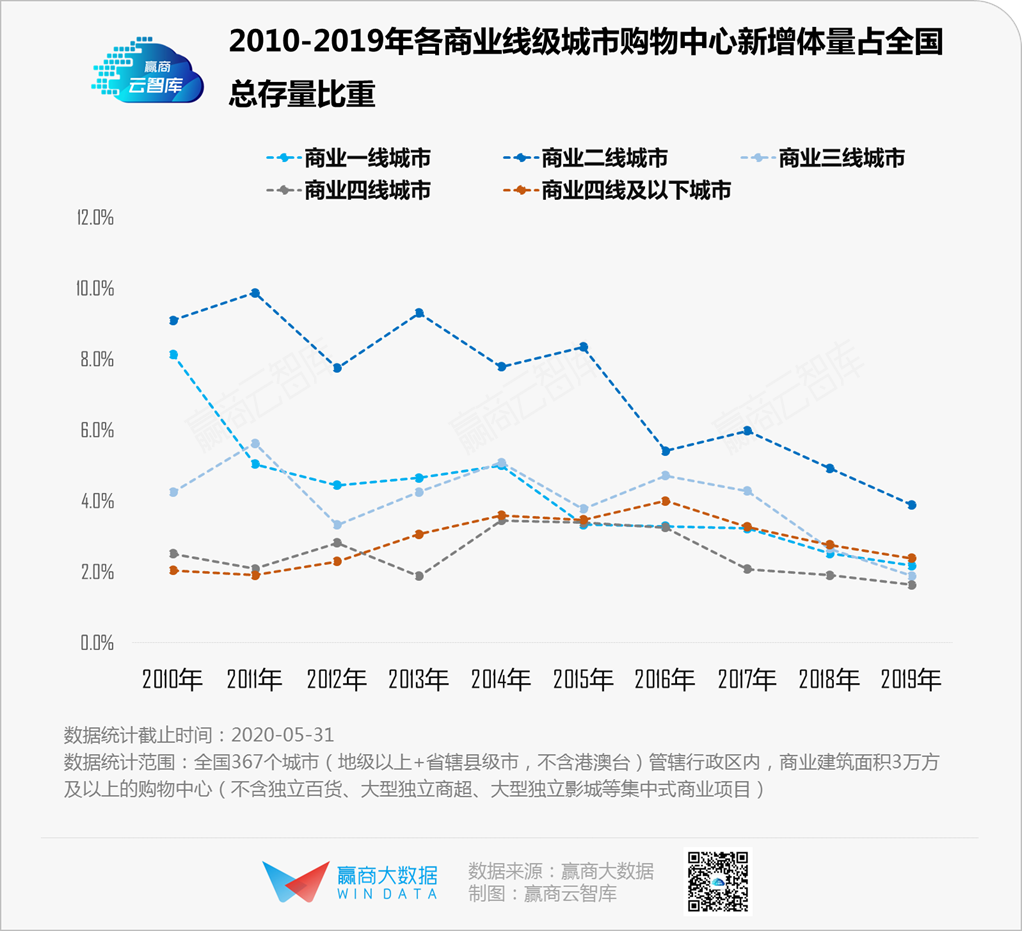

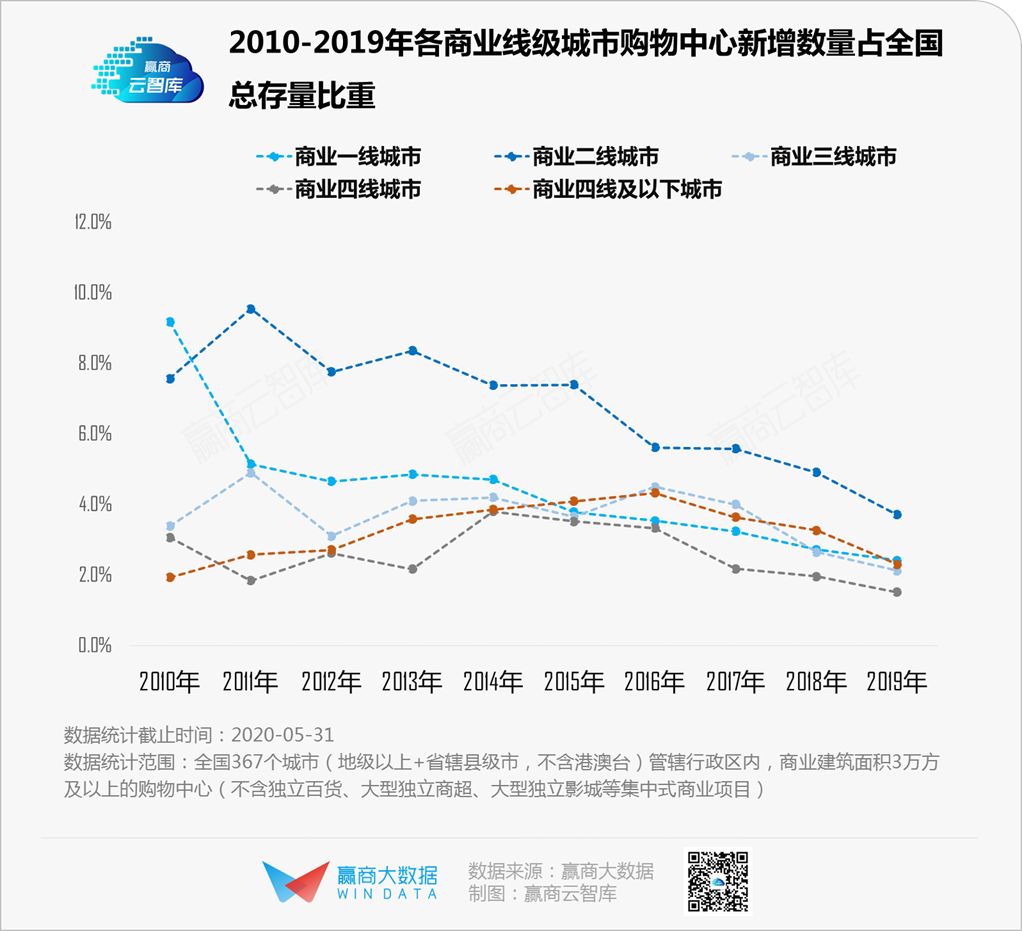

2010-2016年,购物中心新增量占总存量比例均保持在20%及以上的水平。在这期间,部分区域(如华北)、部分城市(如北京)进入存量阶段。

2017年及以后,大量“千店一面”的同类型购物中心出现,市场区域重叠,产生高度竞争,这一比例下降至20%以下:旧项目租约陆续到期,品牌商(特别是新兴品牌)将目光转移到新项目中,导致弱势项目空置率大大攀升,若未进行有效改造与翻新,则将陷入恶性循环,行业整体进入存量时代(存量时代定义:购物中心新增量占总存量比例逐渐下降,并至历年平均水平以下)。

疫情催化下的2020年,新的消费形式出现,“数字移民”成为主力消费群体。“硬件陈旧、软件落后”的购物中心受到严重冲击,客流、销售额“断崖式下跌”,预计未来2年大量项目将选择大规模改造翻新、或是出售物业止损套现,行业大宗交易频繁。

当前,我们已经可以通过关联算法取代经验型因果推断,提高商业运营效率。

然而,目前大部分项目的数字化进程依旧停留在“会员管理系统时代”,未来随着主力消费群体的更迭,以及5G、物联网等在内的技术的商业化,数字化能力将成为提升商业运营效率的关键,也是未来购物中心创新运营的关注重点。

◎图片来源:赢智科技

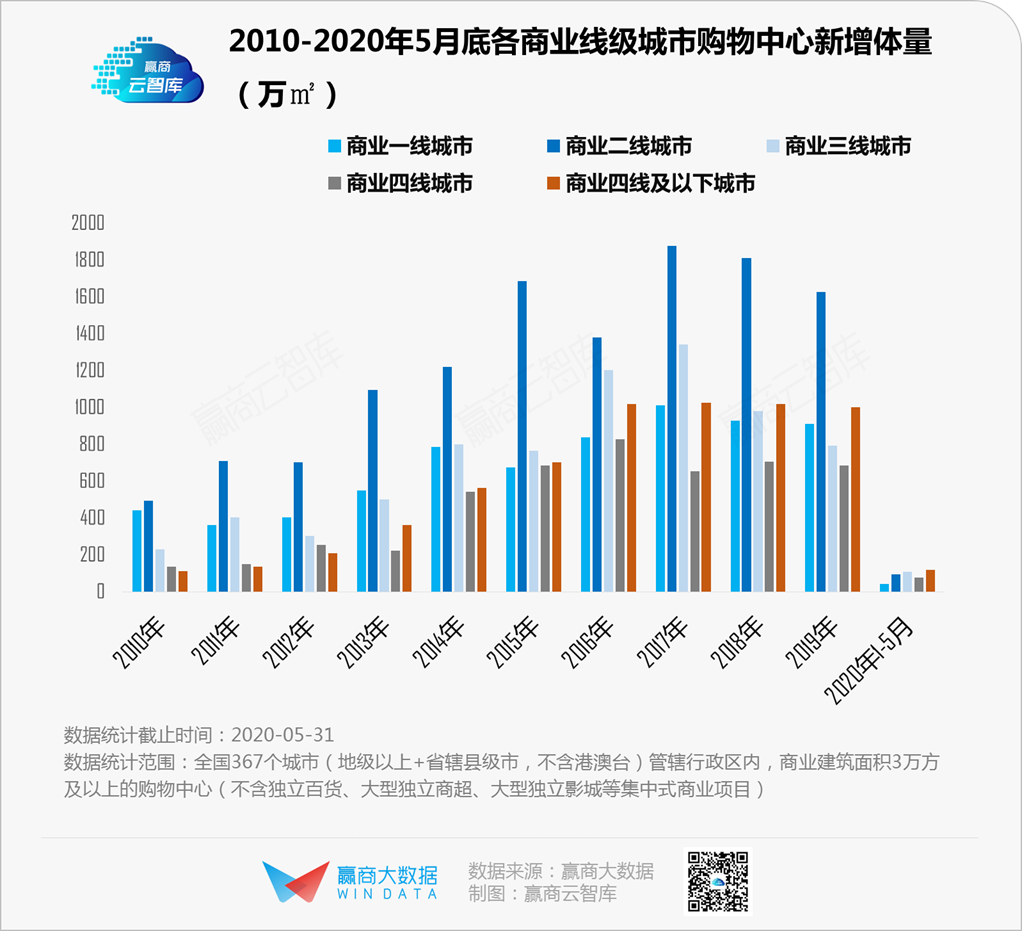

四、2016年布局下沉趋势凸显;电商转型,三四线成为新蓝海

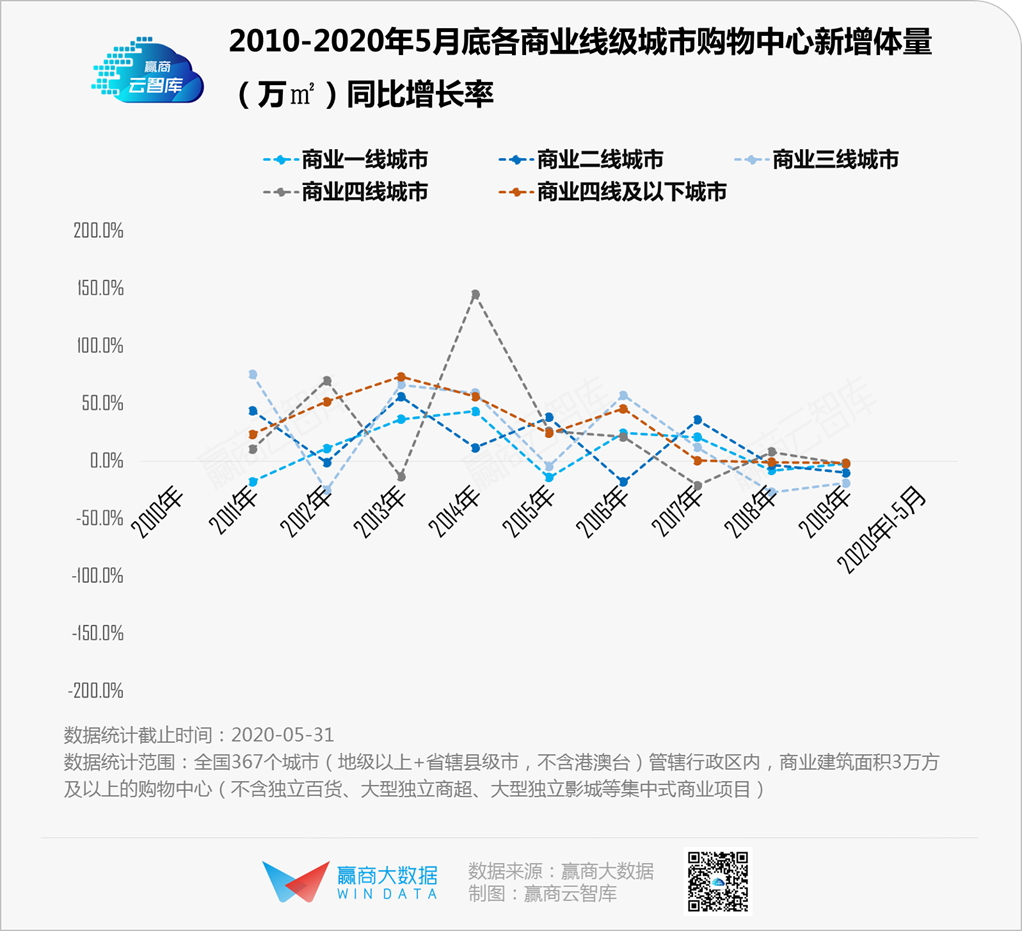

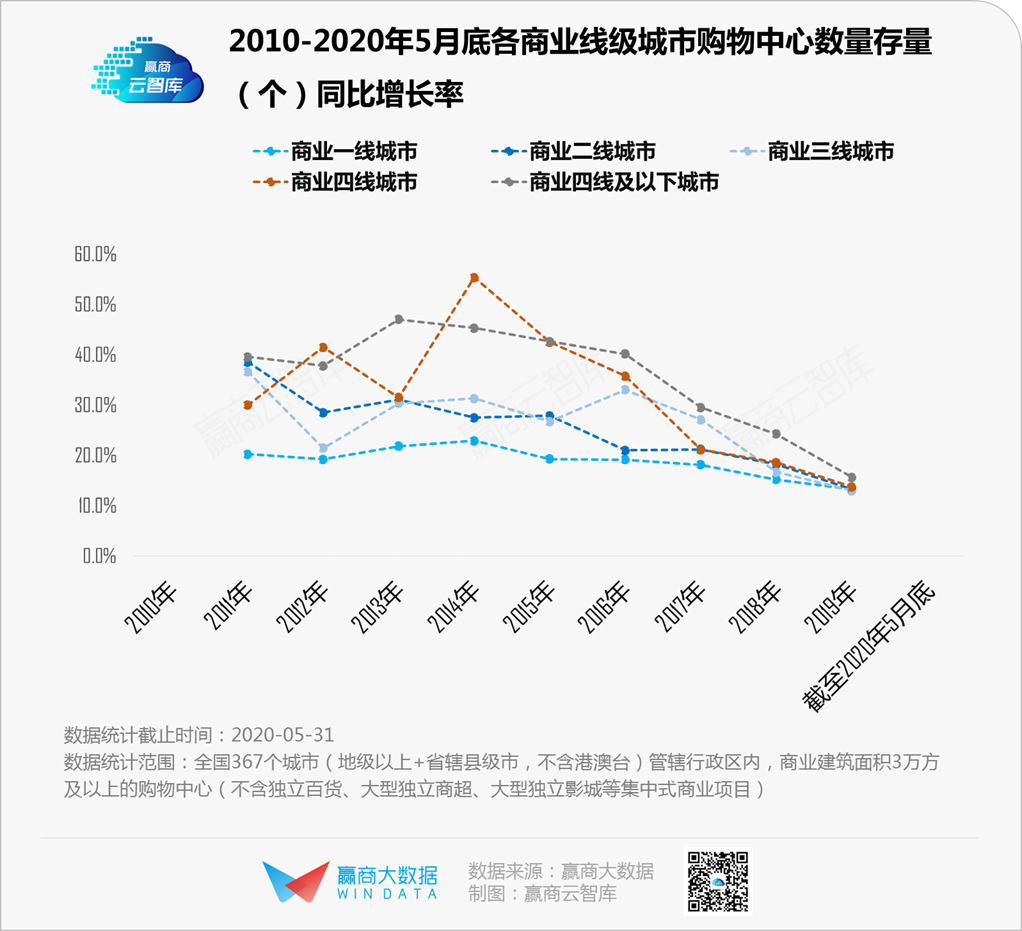

近十年,商业一线城市新增量同比平均增速在10%及以下,大宗交易显著增多,存量市场特征明显;商业二、三线城市新增量主要来源于大型开发商的下沉拓展,平均增幅20%;得益于城市化进程的加快,商业四线、商业四线及以上城市平均增幅则高达28%。

其中,在2016年,购物中心新增量从一二线城市向三四线城市快速扩张;电商持续冲击实体商业,网络零售突破5万亿,占社会零售总额的比例从2010年的2.9%提升到2016年的12.6%。

与此同时,从2016年开始,大量电商开始布局线下。如淘品牌的代表三只松鼠第一家实体店开在安徽芜湖;茵曼布局线下,计划5年内开10000家实体店……

2016年,零售商业的变化发生在电商转型的背景之下。如客户消费的转化率倒逼电商转向,加强资源整合;电商正展开针对商业三四线城市和农村的战略,在渠道下沉过程中,包括购物中心在内的实体商业是不可避免的连接点,同时又是市场蓝海。

五、区域商业发展不平衡明显,低线级城市不可控因素将大大增加

整体来看,近十年区域商业发展不平衡明显:商业一线、二线、三线、四线、四线及以下城市购物中心存量平均增速分别为18%、24%、26%、35%、38%。

其中,在2014年前后,电商呈几何级增长,对依附线下零售的购物中心形成模式挑战:一是以价格为核心的竞争机制,对于价格敏感人群具有强大影响力;二是区域渗透能力均衡,对于经济欠发达的低线城市,在覆盖成本及效率方面具备优势。

制约线上渗透率的最重要因素不在于地理位置,而是基本的文化程度限制,而基本教育的地缘性差距已是非常有限。

线上的特点体现为价格优势和流量优势,因此在价格敏感、零售业态不发达的低商业线级城市,电商的渗透力将更为突出,预计未来包括购物中心在内的实体商业不可控因素将大大增加。

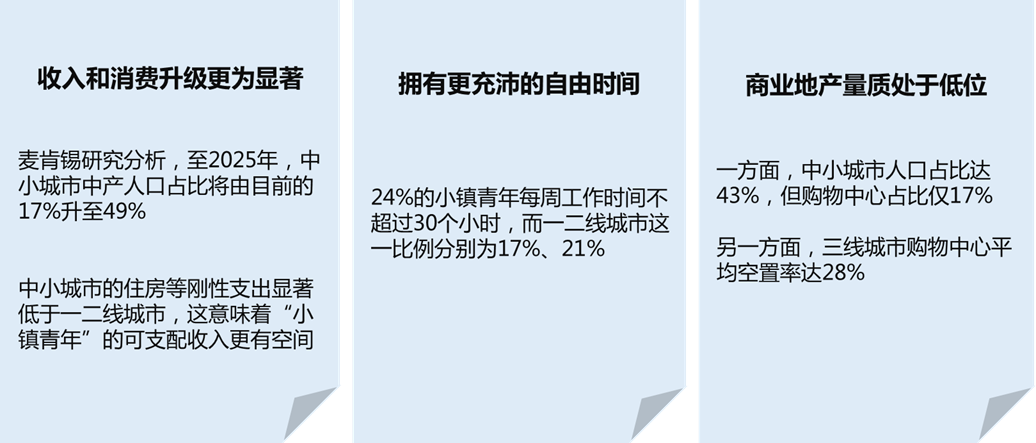

六、强商业三线城市存在商业远景,“小镇青年”消费潜力不可忽视

整体来看,近十年商业三线城市新增量占总存量比重降幅低于其他能级城市。

特别是近两年来,三线城市的供需结构有所改善。2018年一二线城市的社零增速降至1.7%,而三线城市的社零增速降幅相对低,维持在5%左右。

结合供应数据,2018年所有能级城市社零增速均高于商业地产竣工增速,其中二三线城市已连续三年保持这一趋势,尤其是三线城市,2018年社零增速与商办地产竣工增速之差扩大至25.6%。

这意味着,三线城城市的供需结构已经持续改善,商业下沉具备一定市场机遇,但核心在于如何抓住“小镇青年”的痛点。

所谓“小镇青年”,指居住在中小城市城区用户及县城、镇区、乡村、城乡结合部地区的18-35岁青年。这一群体的消费潜力不可忽视,主要有如下几个因素:

整体而言,中小城市的商业地产和消费需求存在错配,目前的需求错配基本由渗透率、性价比更具优势的线上渠道来平衡,但从长期来看,商业地产存增量市场均存在一定的挖掘空间,尤其是强三线城市,预计最先迎来消费升级机遇。

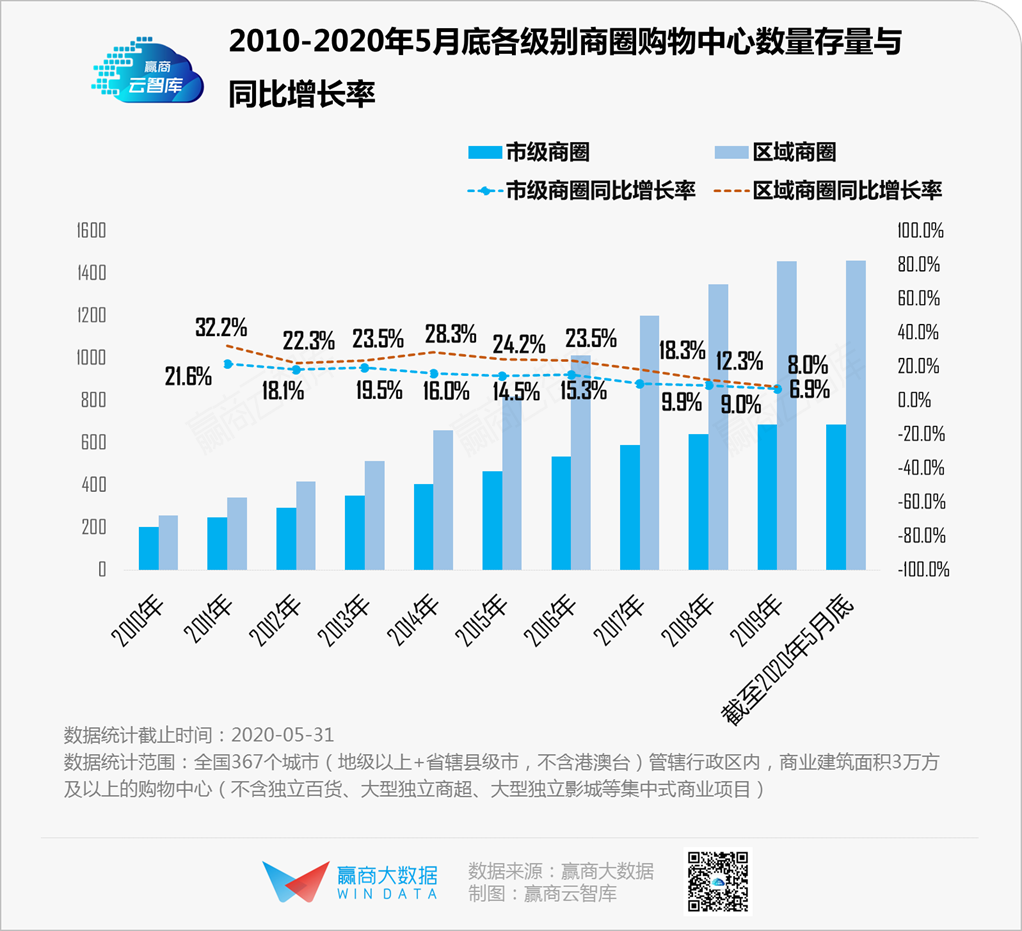

七、区域商圈发展波动明显,2018年行业迎结构性新机遇

整体来看,区域商圈在2014年后新供应增速从50%急剧下降,商业发展波动明显。市级商圈则在2014年后增速持续在10%及以下甚至负增长。

而从主流城市来看,租金均在2014-2015年开始出现不同程度的下降,并持续至今,这说明行业整体较为疲软,需要寻找结构性机遇。

从存量来看,市级、区域商圈均在2018年后,平均增速下滑至10%及以下。

数据显示,2017年底线上零售总额增速依然维持在30%以上,但2018年一路下滑。与此同时,线下零售增速恢复增长,整个零售市场开启新的竞争格局。

电商冲击渐弱,主要原因在于互联网“流量红利”边际递减,流量获取成本持续攀高,导致电商拓展瓶颈加速来临。

一方面,线上用户规模增速已大幅下降,2017年以来PC端用户规模开始负增长,而2019年一季度,移动端用户规模环比增速已降至2%左右,《电商法》的出台也意味着“野蛮经营时代”已经结束。

另一层面,实体商业已经历一轮出清。百货、超市在2014-2017年经历凶猛“关店潮”,以百盛为代表的传统百货巨头在中国的市场持续萎缩。

同时,消费需求跃迁、代际差异逐渐显化,90、95后对于经济性的敏感度普遍更低,而对体验、个性的追求更突出。

中国的疫情虽已进入平稳收缩期,但其给经济增长带来的负面影响,让市场对于似乎已被“盖棺定论”的地产行业,是否会重新成为刺激经济的举措而格外关注。

商业线级城市划分说明

赢商大数据通过对地级及以上城市商业发展宏观、中观及微观大数据,按照商业发展基础、商业发展规模、商业发展高度三大维度指数并通过算法,用城市商业总规模、优质购物中心规模、代表性品牌开店规模,结合城市宏观数据进行综合测评。

商业一线城市:北京、上海、深圳、广州、成都、重庆;

商业二线城市:杭州、武汉、西安、南京、沈阳、长沙、苏州、天津、郑州、无锡、佛山、合肥、宁波、济南、青岛、昆明、大连、东莞、福州、厦门、石家庄、南宁、南昌、哈尔滨;

商业三线城市:温州、长春、淄博、徐州、泉州、南通、太原、常州、贵阳等40个城市;

商业四线城市:淮安、邯郸、泰州、株洲、包头、南阳、常德等59个城市;

商业四线以下城市:东营、鄂尔多斯、宝鸡、开封、茂名等178个城市。

盛年不重来,一日难再晨

黄金十年已过,躬身入局的你,有何感触?

对于购物中心行业未来,你有何期待?

· end ·

赢商云智库原创稿件,如需转载,请告知

作者丨樊琼

商务合作/转载/加群沟通:qq296244327(微信号)

固话:020-37128292