广州零售物业空置率高达10.7%,国内奢侈品零售市场却“爆火”

7月14日,第一太平戴维斯举办了上半年广州及深圳房地产市场分享会暨大湾区写字楼指数发布会。其中广州在零售方面,因疫情导致商铺空置率升至近两年最高,预计全市平均租金结构性下调。

另外,第一太平戴维斯发布的《中国奢侈品零售》指出,2020国内奢侈品零售市场消费增势强劲,正成为国内零售市场复苏的主力军。

二季度广州全市空置率达10.7%,升至近两年最高

2020年1-5月,广州市社会消费品零售总额累计达人民币3422.8亿元,同比下降11.9%,降幅较前四月收窄1.5个百分点。

2020年第二季度,鉴于疫情对拟开业项目招商进程的影响,其入市计划顺势推迟。因此,全市无新增供应入市,零售物业市场总存量仍维持542.1万平方米。

疫情的负面影响于本季度渐现。截至季末,广州市零售物业市场空置率环比上升2.1个百分点至10.7%。

第一太平戴维斯指出,受年初以来疫情防控活动影响,部分中小型品牌经营业绩欠佳,数月累积下其现金流已难维系经营,最终于季内退租撤场。且该情况广泛存在于各零售商圈,全市空置率也因此上升至近两年最高水平。

值得关注的是,季内仍现部分高奢集团旗下高端护肤、彩妆品牌进驻优质购物中心;同时,受益于母公司发展规划,平价护肤、彩妆连锁品牌亦是迅猛扩张,导致季内护肤、彩妆业态整体租赁需求保持畅旺。

从租金情况来看,尽管面对项目租户流失、空置率上升等问题,但截至季末,全市租金指数仅环比下降0.3%,首层平均租金为人民币每平方米每月737.7元,这与当前业主降租意愿甚微有关。

新增供应集中下半年入市,预计空置率继续上升

第一太平戴维斯表示,由于疫情的负面影响已于本季度渐现,拟开业项目招商难度显著增加,部分业主大幅推延入市计划,2020年下半年全市预计有42.4万平方米新增供应入市。

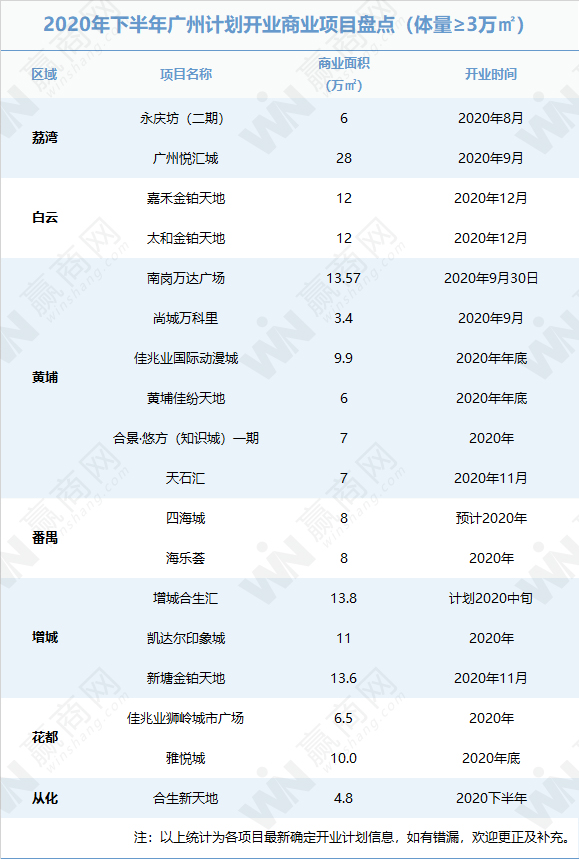

今年上半年受疫情影响,部分拟开业项目因工程进度而推迟开业时间,广州无新项目开业。据赢商网不完全统计,今年下半年预计有来自荔湾、白云、黄埔、番禺、增城、花都、从化等7个城区的18个新项目计划开业。

第一太平戴维斯预计,疫情之于后市负面影响尚存,新项目招商预计承压,加上现有项目空置尚需时日补足,2020年下半年全市空置率预计延续上升趋势。而全市平均租金受非核心商圈新增供应影响结构性下调。

《中国奢侈品零售》:消费提振高端奢侈零售市场复苏

第二季度广州零售物业空置率高企,但高端护肤、彩妆业态整体租赁需求旺盛,其背后也反映出国内高端奢侈零售市场的活跃度。

据第一太平戴维斯中国区市场研究部主管、高级董事简可表示,近期中国境内奢侈品消费增势强劲,政府消费提振政策与品牌营销策略相辅相成,不断刺激消费者通过线上、线下渠道紧跟潮流,正成为国内零售市场复苏的主力军。

第一太平戴维斯发布《中国奢侈品零售》,从商场、品牌、消费者三大视角剖析2020国内奢侈品零售市场。

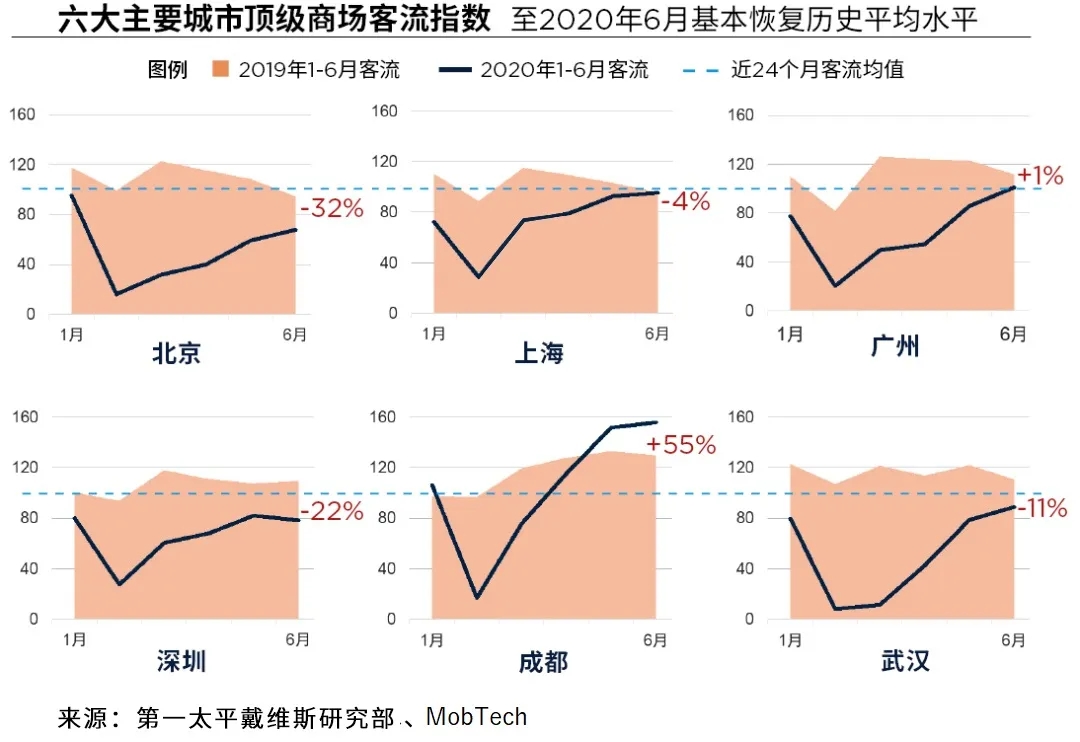

· 多城顶级商场客流回升

自五月来发布多地消费提振政策,以及五一、端午小长假刺激,多地顶级商场业绩回暖。第一太平戴维斯以北京、上海、广州、深圳、成都、武汉六座城市的标杆型奢侈品商场为样本,以近24个月商场的月均客流为常态基准值100,来衡量高端商场客流复苏状况。结果显示,顶级商场客流在二月大幅下滑后,经历多月回升,在六月已回归至均值水准。

各主要城市高端市场的回暖程度也存在差异,成都回暖力度令人瞩目,广州在六月突破历史均值,上海较均值仅有微小差距,而武汉客流已恢复到89%,预计在未来两个月将超均值。

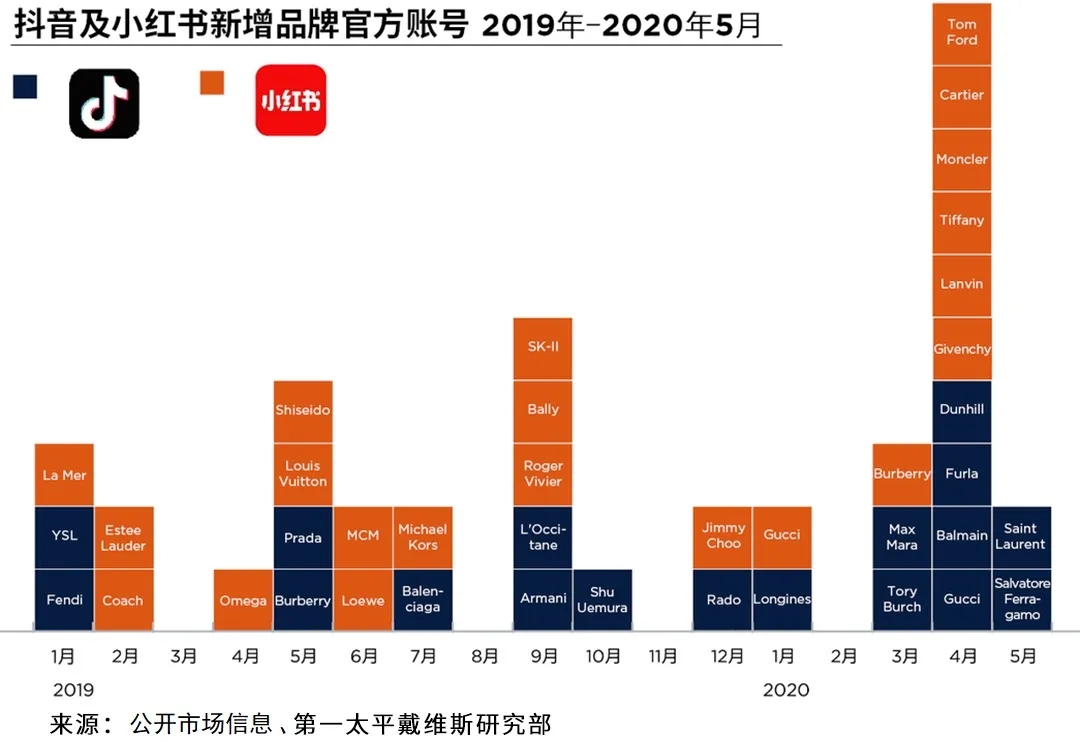

· 头部品牌针对市场灵活应变

受疫情影响,许多奢侈品牌产能、供应链不同程度受限,不少品牌选择提价作为应对,但目前看来,由于顶级奢侈品的稀缺性、象征性地位,对国内消费者具有较强吸引力,提价并未对销售带来负面冲击,反而引来一波销售高峰。而部分轻奢品牌倾向给予较多活动及折扣,吸引价格敏感型消费者,如千禧一代和中产阶层等更为广泛的消费人群。

另一方面,疫情促使奢侈品牌对中国市场作出特定的线上布局,先后入住多个电商、社交平台。抖音在3月邀请Chanel、Dior、Burberry等品牌进行时装秀直播、访谈等活动,相关话题播放量高达403.2万。Givenchy在小红书直播后,平台品牌企业号粉丝量相较之前增长5.5倍。线上渠道的开拓帮助这些零售商获取下沉市场消费者,完善低线城市布局,培养品牌认知度。

· 奢侈消费回归国内

全球疫情使出境游的可能打上一个问号,以往“出国爆买”的现象预计近期也难以再现。中国消费者的境外奢侈品消费占其奢侈品消费总额的比例一度超过70%,实际上这一比重在2018年起持续下降,而疫情影响下,出国旅游及代购受限,更是加速了消费回归国内的趋势。

奢侈品牌不断调整价格体系,令境内外价差日趋缩小。与品牌的香港售价对比,奢侈品牌的整体价差由2013年的30%缩至2019年的15%,考虑到线上海淘市场及线下店庆活动,实际商品价差仍有进一步压低。

同时政府自年初以来陆续出台促消费回流政策、完善免税店政策,对现有奢侈品市场将形成良好补充与互动,丰富消费选择,以上种种都推动国内消费者将奢侈品消费中心回流国内。