难归难 上半年仍有近100家品牌在西南各大城市开设了首店!

2020年对于许多企业而言都是充满挑战的一年,尤其对于实体商业而言,品牌新开门店大幅缩减、关店数量增加、拟开商业项目延迟开业、已开项目客流减少业绩下降、大宗收并购事件频发……但是,难归难,疫情仍然无法阻挡人们对美好生活的向往,而承载这一诉求的品牌,也在努力迎难而上,不断为人们生活注入源源不断的活力和新鲜内容。

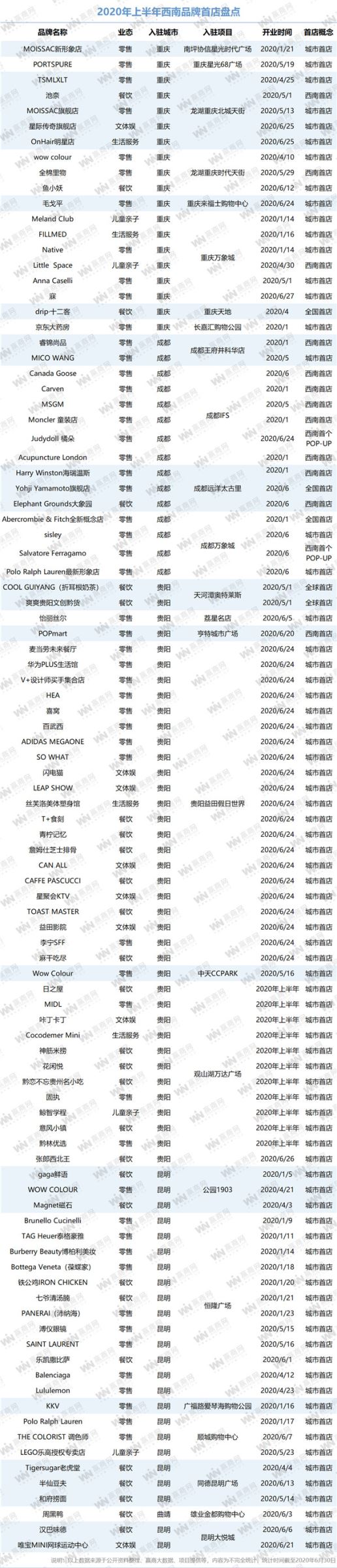

据赢商网不完全统计,2020上半年,共计97家知名品牌在西南区域各大购物中心开设了首店(包括全球首店、全国首店、西南首店以及城市首店)。其中,首店落户重庆的品牌共19家、首店落户四川的品牌共15家、首店落户贵州的品牌共38家、首店落户云南的品牌共25家。(数据说明:所统计品牌为购物中心提供的详情及公开资料整理,因统计维度、项目反馈时间及数据量太大、涉及购物中心太多等原因,因此所列品牌为不完全统计,如有错漏欢迎纠正。)

从开业时间来看,受疫情影响,2、3月份购物中心方面几乎处于停滞状态,商业动作延缓,因此,大多数品牌开业时间均为1月份及5、6月份。

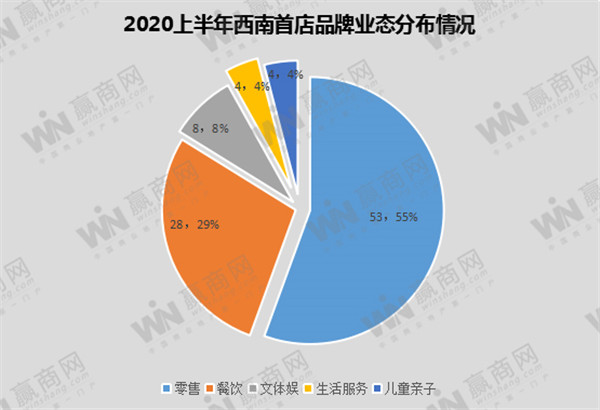

餐饮、零售占绝大部分比重占比超84%

分业态来看,2020上半年新开的品牌首店中,业态涵盖零售、餐饮、儿童亲子、生活服务、文体娱等几大业态,其中零售、餐饮业态继续保持高比例,占比超过84%。其中零售业态53家、占比55%;餐饮28家、占比29%;文体娱8家、占比8%;儿童亲子4家、占比4%;生活服务4家、占比4%。

零售、餐饮业态所占比例较高,一方面是因为零售业态在商业市场中的占据着举足轻重的作用,并且零售业态所涉细分领域较多,诸如服饰、鞋包、化妆品等快消品牌,均是人们日常生活的必须品,受疫情冲击相对较小,同时这些业态也是购物中心吸客的利器;另一方面,零售业态面对的客群广泛,容易形成稳定、持续的客群。

而在现金流“吃紧”的情况下,仍能继续开拓新的城市、布局线下门店的品牌表现出了较强的“硬实力”,主要为连锁、成熟品牌。

· 从细分业态来看,零售业态中,服装和时尚精品的占比依然是最高的。此外,美妆护理、黄金珠宝、轻奢等热门品类的新兴零售品牌、生活方式集合店、全品类店等占比也较为突出,因为相对而言,这些品类的消费者更注重线下体验、更信赖实体店,因此线下实体仍是重要的销售渠道。

· 餐饮方面,受疫情影响,前期造成的冲击持续蔓延,因此新开门店方面同比有所下降。且新开首店方面,贵阳益田假日世界、观山湖万达广场、昆明恒隆广场、同德昆明广场4家购物中心,引进了18家餐饮首店,均为城市首店,占据了餐饮首店总数的64%。

· 文体娱方面,作为受此次疫情冲击较大的业态之一,大部分品牌仍未“缓过气”,对于开店较为谨慎,因此,首店方面除了6月下旬新开业的贵阳益田假日世界引进6家文体娱业态首店外,仅昆明大悦城和龙湖重庆北城天街各引入1家。

· 儿童亲子、生活服务业态垫底,儿童亲子方面,新开门店主要涉及儿童零售、儿童游乐、儿童教育等体验性较强的业态。

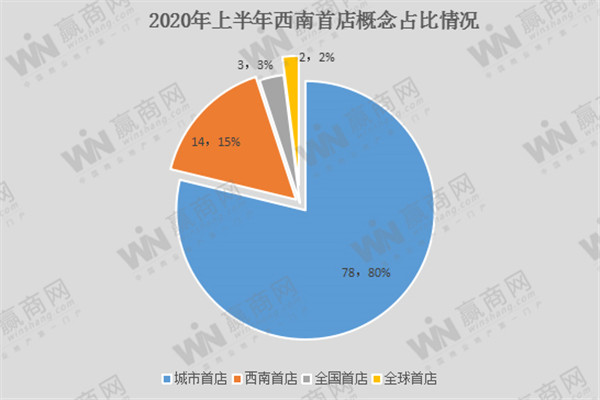

城市首店为主 其他类型首店占比较少

从首店概念上看,入驻西南各大城市的97家首店品牌中,包含全球首店2个、全国首店3个、西南首店14个、城市首店78个。城市首店占比最高近80%,其次为西南首店占比约15%,全国首店占比约3%、全球首店占比约2%。

受疫情持续蔓延影响,国外品牌现大面积破产闭店潮。上半年全球首店品牌、全国首店品牌,同比均有所下降。3家全国首店分别位于重庆天地、成都远洋太古里、成都万象城,其中,成都远洋太古里、成都万象城引入的全国首店品牌,均为零售品牌旗舰店和全新概念店。

此外,部分购物中心也通过引入品牌旗舰店、全新形象店等,在店面形象与商品品类等方面,与品牌其他门店形成差异化竞争优势。例如,成都远洋太古里引入了Yohji Yamamoto旗舰店、成都万象城的Abercrombie & Fitch全新概念店、Polo Ralph Lauren最新形象店,以及龙湖重庆北城天街引进的MOISSAC旗舰店、星际传奇旗舰店、OnHair明星店等。

值得一提的是,贵阳天河潭奥特莱斯引入的两家全球首店品牌均为项目与品牌合力打造的新品牌,且在贵阳市场上享有较高的知名度,COOL GUIYANG(折耳根奶茶)更是融入了西南区域人们喜爱的食物折耳根,奇妙搭配方法吸引了一大批粉丝打卡。

西南各区域品牌首店详情解读

据赢商网不完全统计,西南首店品牌落户的城市中,贵州、云南首店品牌数量领跑西南各大城市,重庆、四川紧随其后。主要是因为贵州上半年新开业的贵阳益田假日世界、及云南新开业的恒隆广场,引入了众多城市首进品牌。

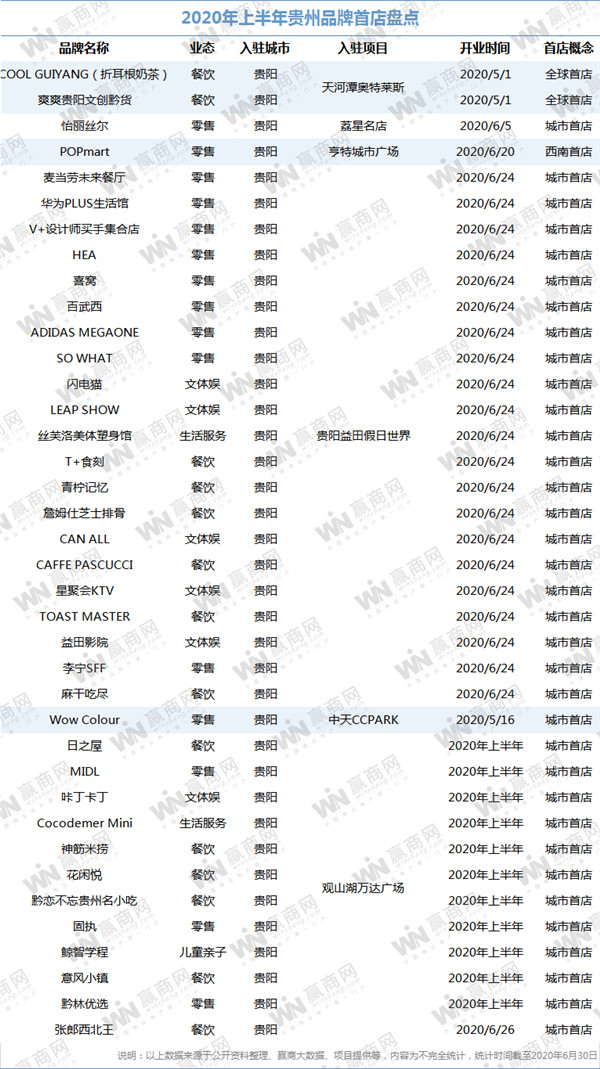

· 就贵州而言,上半年首店落户贵州的品牌共计有38家,超过去年同期的23家。其中全球首店2家、西南首店1家、贵州首店35家。贵阳益田假日世界、观山湖万达广场两座购物中心,贡献了绝大部分首店,共引进首店33家,占比近87%。

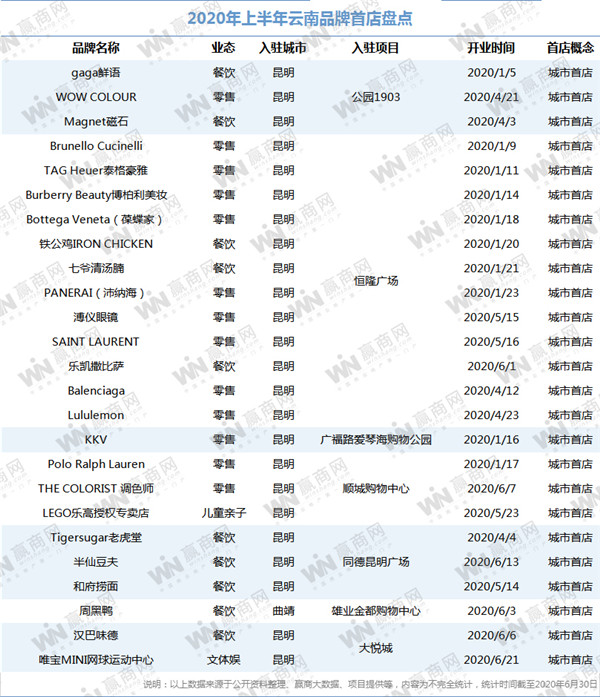

· 就云南而言,2020年上半年共有25个知名连锁品牌首次进驻云南,虽然受到疫情影响,但首店数量还是超过了2019年同期的6家首店以及2018年同期的11家首店。

品牌方面,奢侈品是今年上半年云南首店品牌的一大亮点,由于恒隆广场的开业,Brunello Cucinelli、Balenciaga、Bottega Veneta、PANERAI、溥仪眼镜、SAINT LAURENTT众多奢侈品首店品牌集中进驻;另一方面,代表国潮的KKV、WOW COLOUR、THE COLORIST 调色师也是一大亮点。

业态方面,首店品牌主要集中在零售和餐饮,分别有13个和10个首店品牌,儿童亲子与文体娱各占1个。

· 就重庆而言,2020上半年首店落户重庆的品牌共计有19家,相较2019年上半年的50家首店品牌,同比下降62%。2020上半年,重庆各项目共引进全国首店1家、西南首店3家、重庆首店15家。

从项目上来看,重庆万象城、龙湖重庆北城天街、龙湖重庆时代天街3个项目表现较为突出,共计为重庆引入14家首店品牌,占比近74%。业态方面,首店品牌涉及零售、餐饮、儿童亲子、文体娱、生活服务等各个方面,其中零售业态数量最多,共11个,占比近58%。

· 就四川而言,今年1-6月,落户四川的各类首店品牌共计约15家。其中,全国首店2家,西南首店10家,四川首店3家。

就首店概念而言,四川引入的西南首店相对其他城市占比较多,可以看出,品牌首入西南区域,作为新一线城市之首的成都,是大多数品牌的首选;就业态而言,相对于其他城市,首进成都的品牌业态较为单一,大多数为零售品牌,有14个,仅1个餐饮品牌;就项目而言,成都IFS贡献了大部分力量,共引入首店品牌6个,其中,Judydoll 橘朵为西南首个POP UP,其余均为首入西南的零售首店品牌,共占比约40%。