上半年mall“客流复苏战”告捷!久违的人潮回来了

————赢商网2020年中策划

?

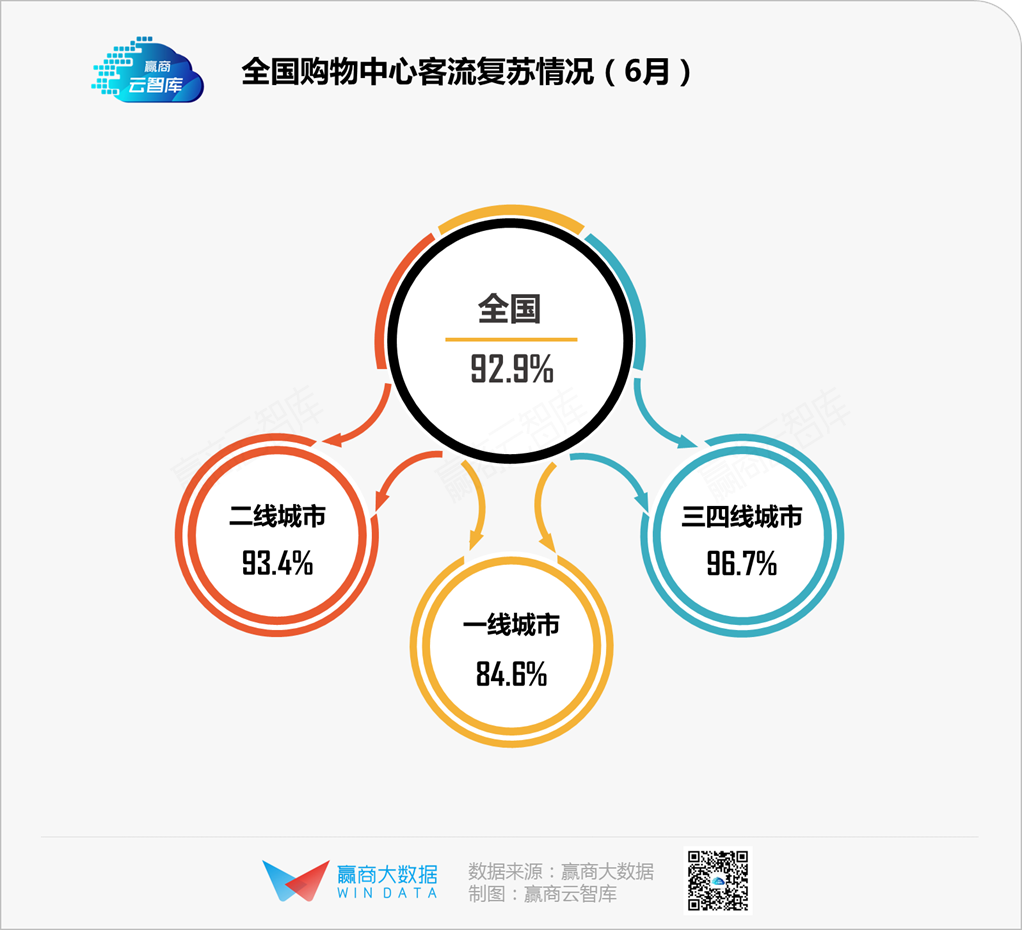

据赢商大数据监测,全国典型购物中心6月平均日均客流已复苏至疫前水平的92.9%。

对于大部分购物中心而言,这场历时半年的“客流复苏战”终于告一段落。此中,有“尖子生”项目不止步于“复苏”,更是拿出了客流翻倍的成绩单,令人艳羡。

然而,有人欢喜有人愁,部分城市的商业仍在消化疫情带来的负面影响,也不乏一蹶不振者。

整体而言,在疫情防控进入常态化的下半年,摆在购物中心面前的问题仍是如何将流量转化为销售,帮助商户快速提升业绩,弥补上半年的损失。

一、全国mall客流恢复92.9%,深圳、成都等8城率先“满血复活”

回顾上半年,新冠疫情如同一个突如其来的“炸弹”,令全球实体商业猝不及防。

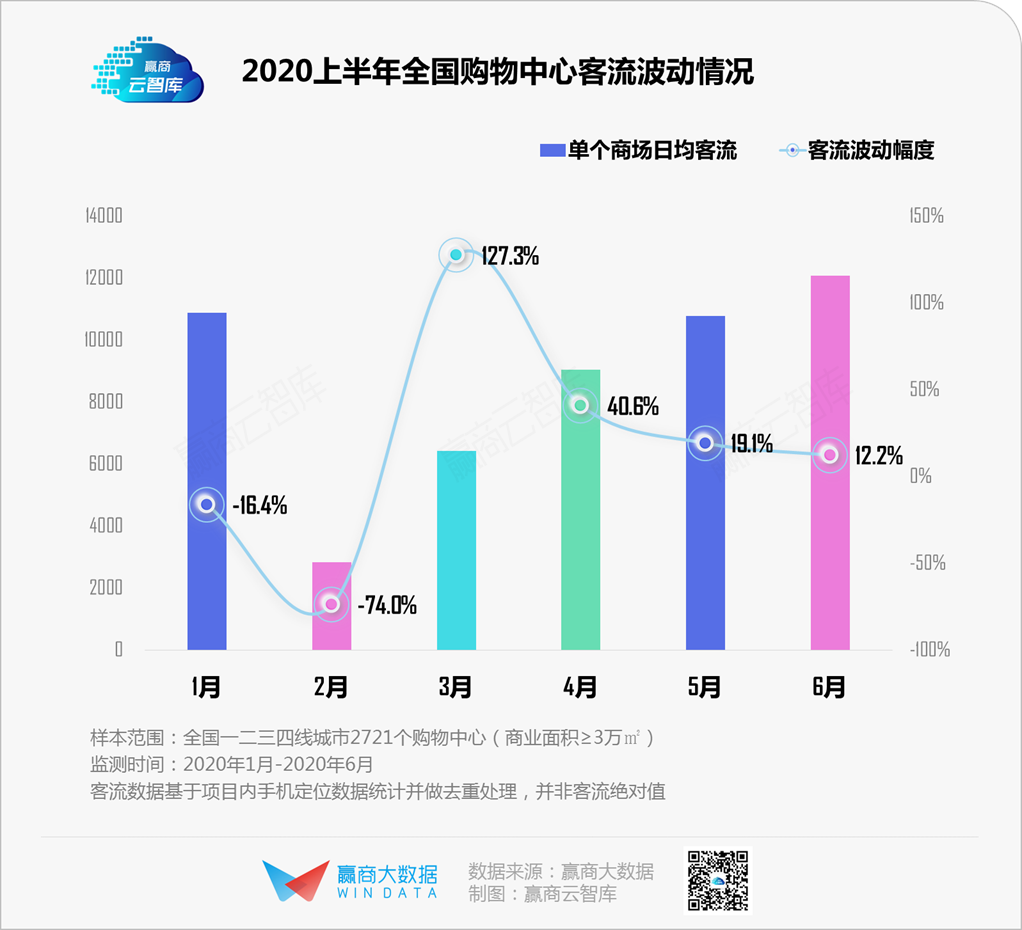

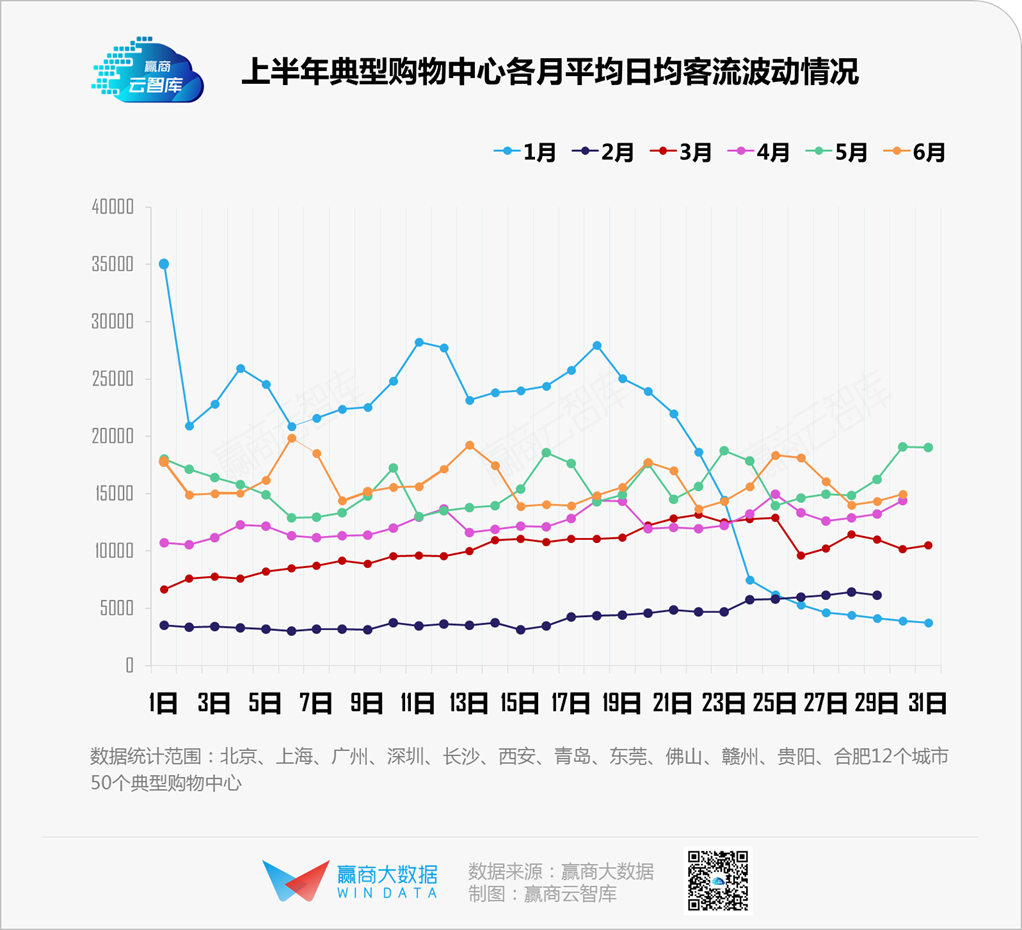

春节期间,全国购物中心客流开始断崖式下跌,痛失“黄金周”,2月整体客流跌至最低值,全国商场平均日均客流不足3000。

尽管在复工复产后,3月客流走出低谷,各线级城市客流波动幅度达到上半年峰值,但是,全国购物中心客流恢复需要几个月?面对诸多不确定性,这个问题的答案,在当时还没有谁能回答。

令人振奋的是,4-6月,我国疫情防控得当,推出一系列优惠政策,购物中心也不断优化经营举措,助推客流持续上行。

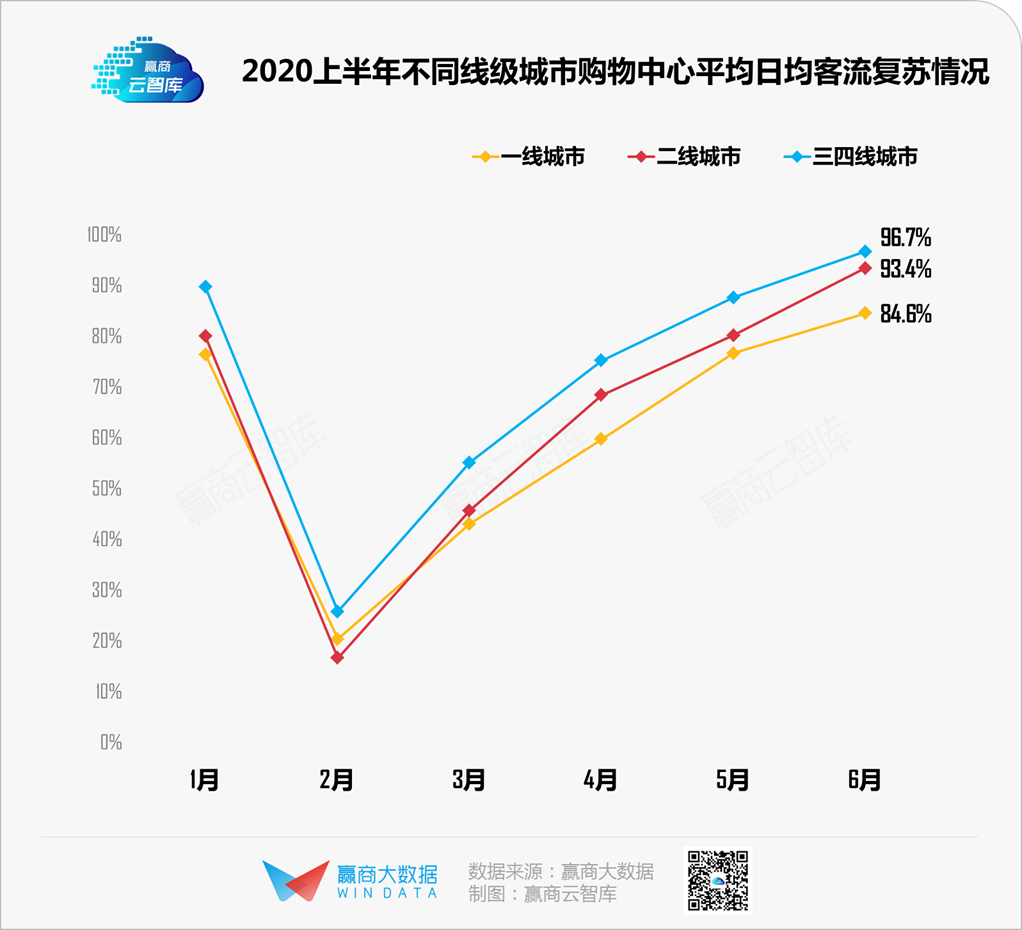

6月,我国社会消费品零售总额33526亿元,与去年同期基本持平,民众消费信心基本恢复,全国购物中心平均日均客流则恢复至疫前水平92.9%。(“疫前水平”:以2019年11-12月平均客流数据为参照,下同)

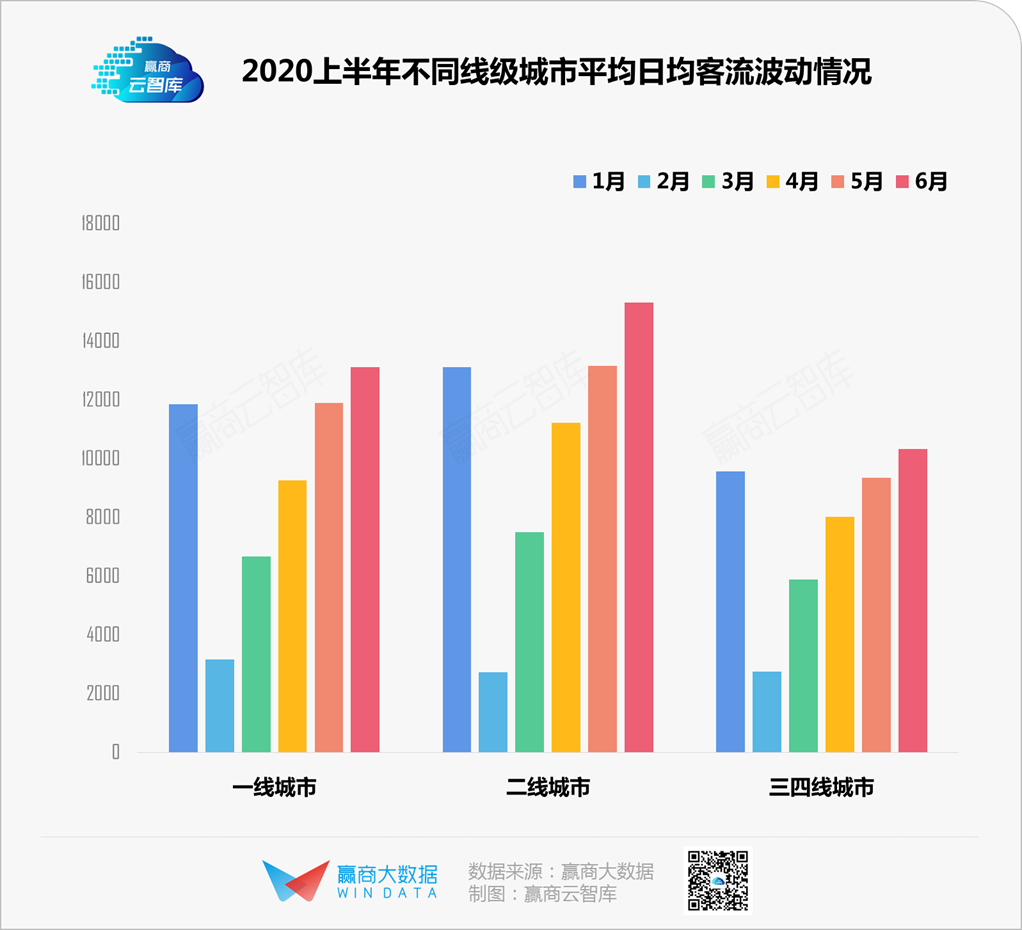

其中,二线城市、三四线城市均达到疫前水平93%以上;受北京新发疫情影响,一线城市客流增幅从5月的28.3%下滑至10.3%,6月日均客流为疫前水平的84.6%,落后于全国整体复苏水平。

虽然北京的疫情反弹带来“小插曲”,但全国疫情防控进入常态化的形势并未改变,消费市场稳中向好的大趋势未变。在暑期节点刺激下,购物中心客流仍将保持一定增长态势,结合6月客流波动幅度,预计7-8月全国购物中心整体客流将迎来“满血复活”。

事实证明,不过数月时间,中国购物中心已经率先复苏。数据向好、客流回暖的背后,是中国购物中心们迎难而上的脚步,能够经受风险、承受压力,具有充足的韧性与活力。

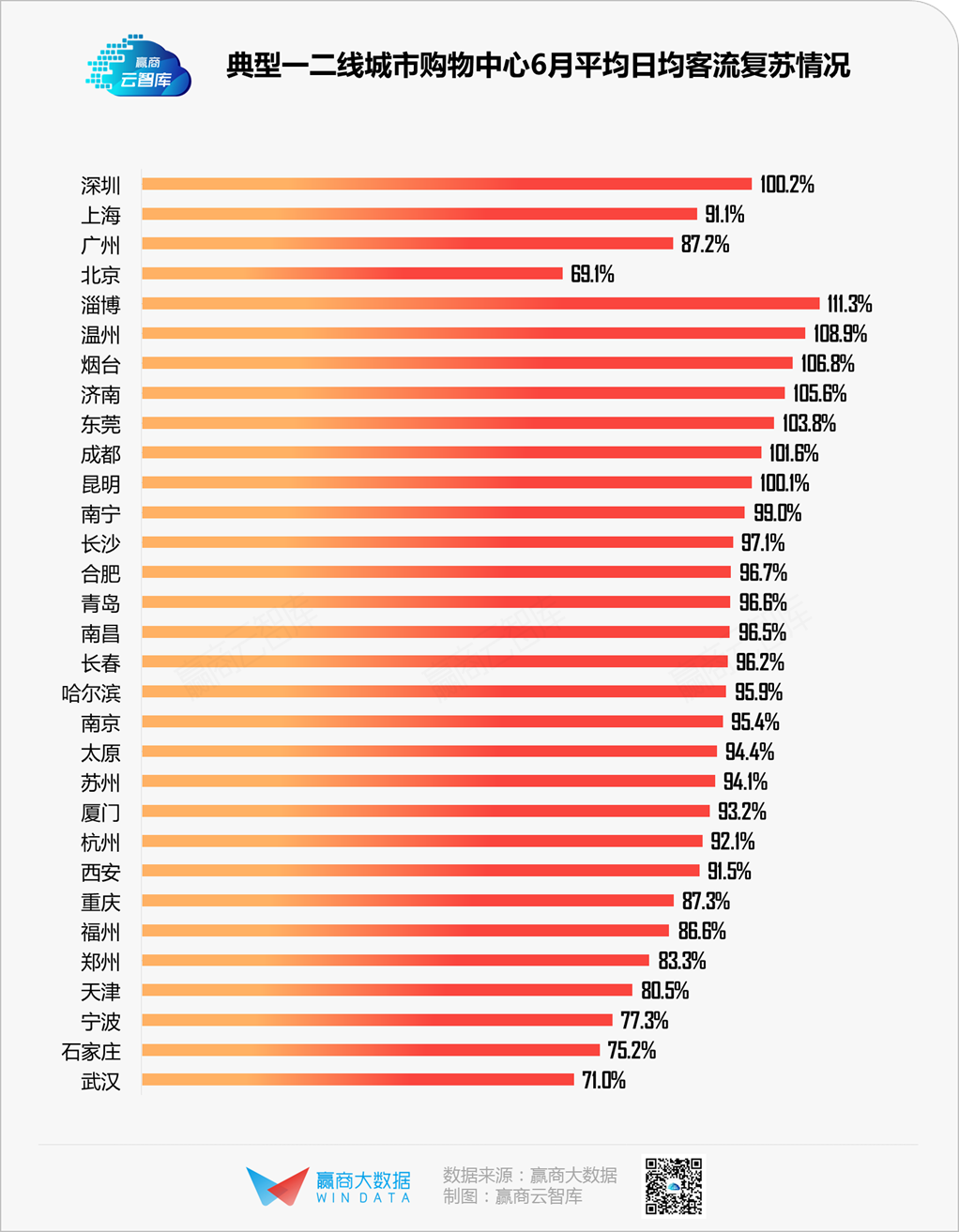

从典型城市来看,深圳、淄博、温州、烟台、济南、东莞、成都、昆明等8个城市,率先完成全面复苏“大任”,成为一二线城市中的商业抗跌性最强的“佼佼者”。

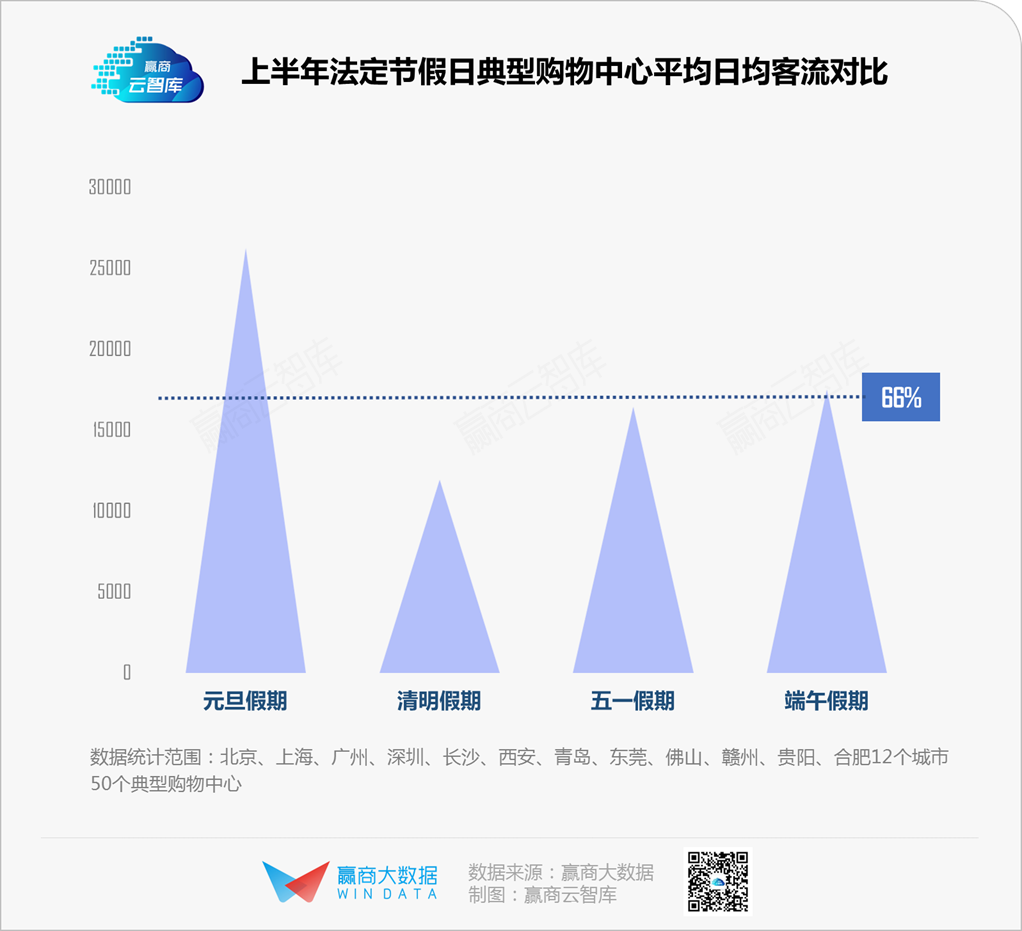

值得注意的是,周末、节假日带来的客流拉动作用仍然明显。自“五一”起,典型购物中心日均客流步入平稳增长期,每逢周末、节假日均会出现客流小波峰。但与元旦假期相比,五一假期、端午假期客流为其60%左右,仅仅“合格”。“革命”尚未成功,购物中心同志们仍需努力。

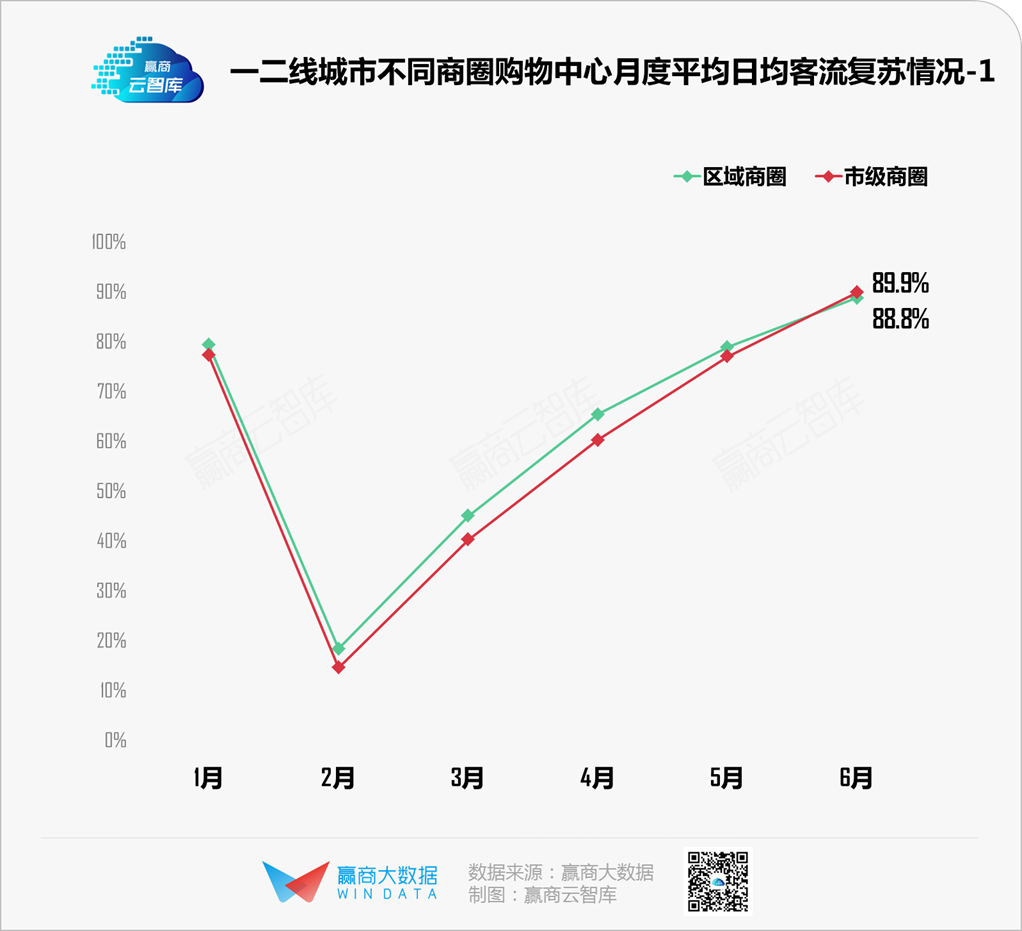

二、市级商圈“王者归来”,但“尖子生”多为区域+成熟商圈

2-5月,防疫常态化导致消费半径缩短,民众“就近消费”习惯逐渐形成,促进区域商圈商业回暖,市级商圈客流复苏情况略微落后于区域商圈;而在6月,局势得以扭转,商业成熟度更高、覆盖客群更广泛的市级商圈“王者归来”,整体反超区域商圈。

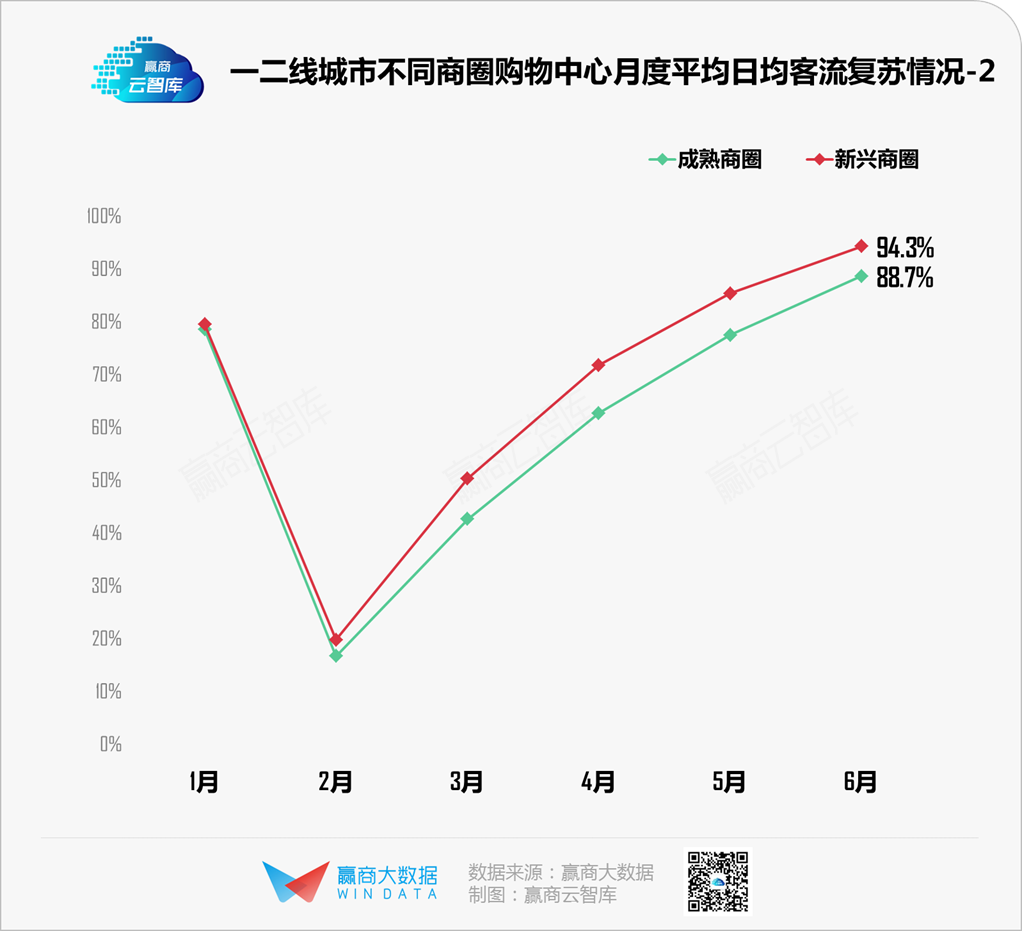

新兴商圈配套设施相对较先进,商圈内项目创立年限相对较短、更注重打造舒适健康的购物环境,因而更能满足当下消费者的健康消费需求,客流复苏情况连续多月领先于成熟商圈。

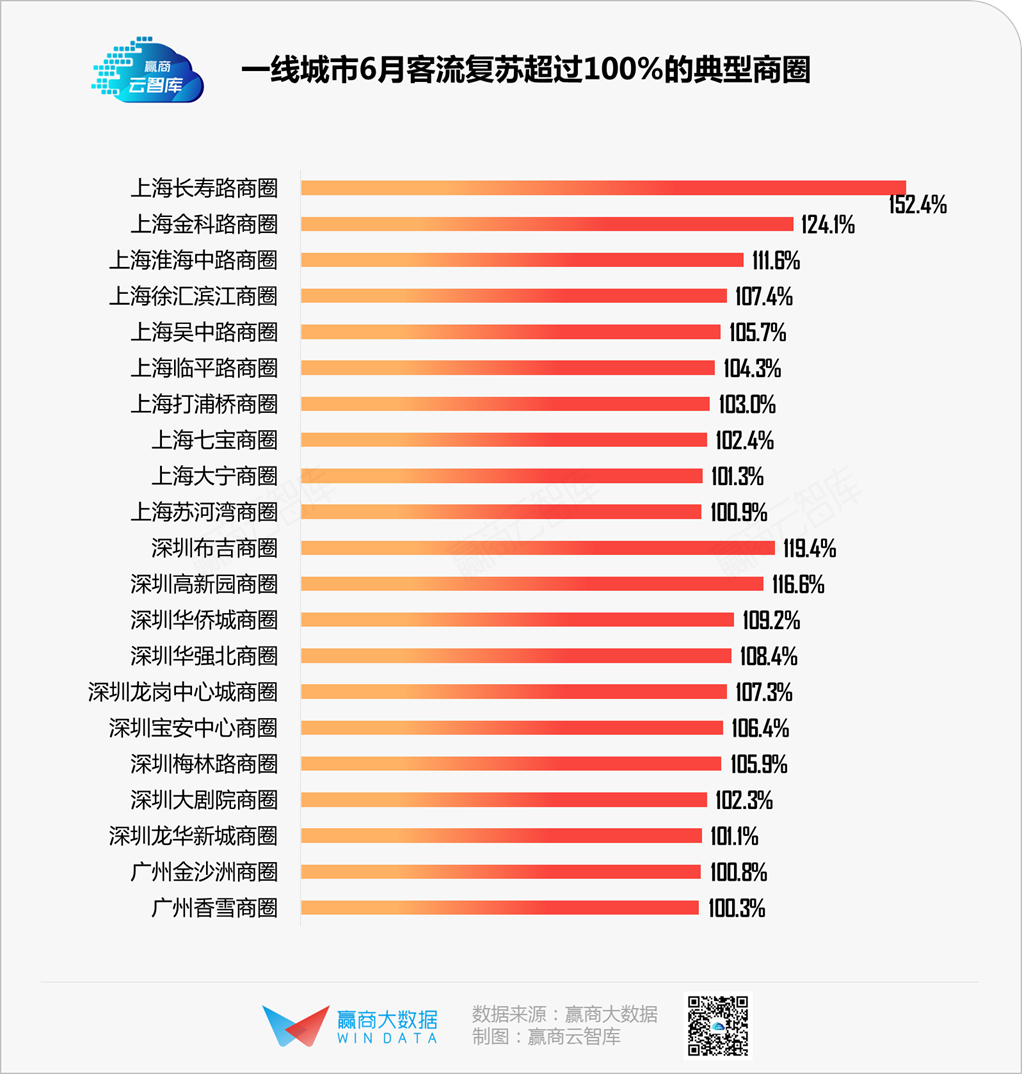

一线城市上百个商圈中,近四成商圈客流恢复至疫前水平的90%以上。其中:

■ 21个商圈客流完全复苏,且超过了疫前水平,其主要为区域成熟商圈,主要服务于城市次中心区域居民,消费需求旺盛,商业氛围也较浓厚。

■ 21个100%复苏的商圈中,上海占10个、深圳占9个、广州占2个。上海、深圳商圈商业竞争力强;广州商圈客流较分散,但相对较稳定;北京因疫情反复,恢复速度慢。

■ 上海长寿路商圈拔得头筹,商圈内项目主要服务于社区,如聚集盒马鲜生和汉森家居的购物中心KING88、主打音乐主题的西康189弄等,虽客流规模不及核心商圈,但稳定性强。

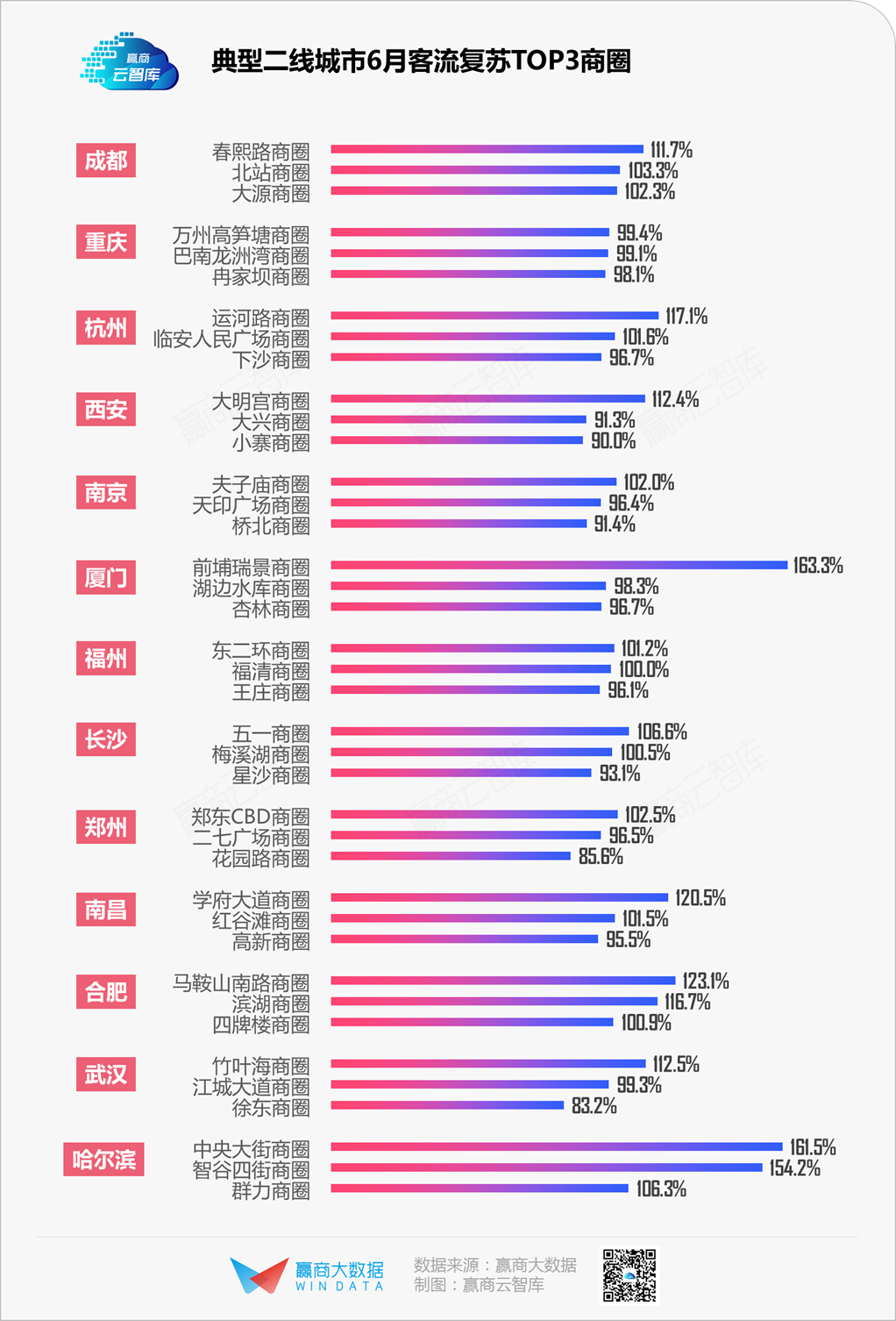

典型二线城市200多个商圈中,55%商圈客流恢复至疫前水平的90%以上,1/4商圈实现100%复苏。其中:

■ 区域成熟商圈复苏情况更佳,重庆、郑州、西安、厦门、南京、合肥、杭州、哈尔滨等城市复苏情况最好的商圈均属于区域成熟商圈;

■ 成都春熙路商圈是为数不多客流恢复100%以上的市级成熟商圈。商圈内成都IFS、成都远洋太古里均为高端商场,在疫情期间仍吸引了数十家品牌进驻,得益于奢侈品消费回流,客流不降反增。

■ 武汉竹叶海商圈成为武汉唯一成功“逆袭”、实现100%复苏的商圈。商圈内武汉荟聚购物中心为大型郊区型购物中心,以“家居+购物”模式运作,周边交通便利,辐射武汉三镇乃至华中区,自开业以来客流旺盛。

整体而言,虽然市级商圈、新兴商圈整体客流复苏情况更优,但从细分角度来看,一二线城市复苏势头“拔尖”的商圈主要为区域商圈、成熟商圈。

究其原因,一是区域商圈、成熟商圈本身数量较多,承载着消费者大部分日常消费需求;二是市级商圈本身客流规模庞大,复苏至八九成已属不易,而新兴商圈由于商业氛围不成熟,客流规模普遍处于较低水平,两者均较难“超常”发挥。

三、国央企/外企旗下mall底气足,高档商场迎“爆买潮”,年轻mall“免疫力”更强,小体量项目两极分化

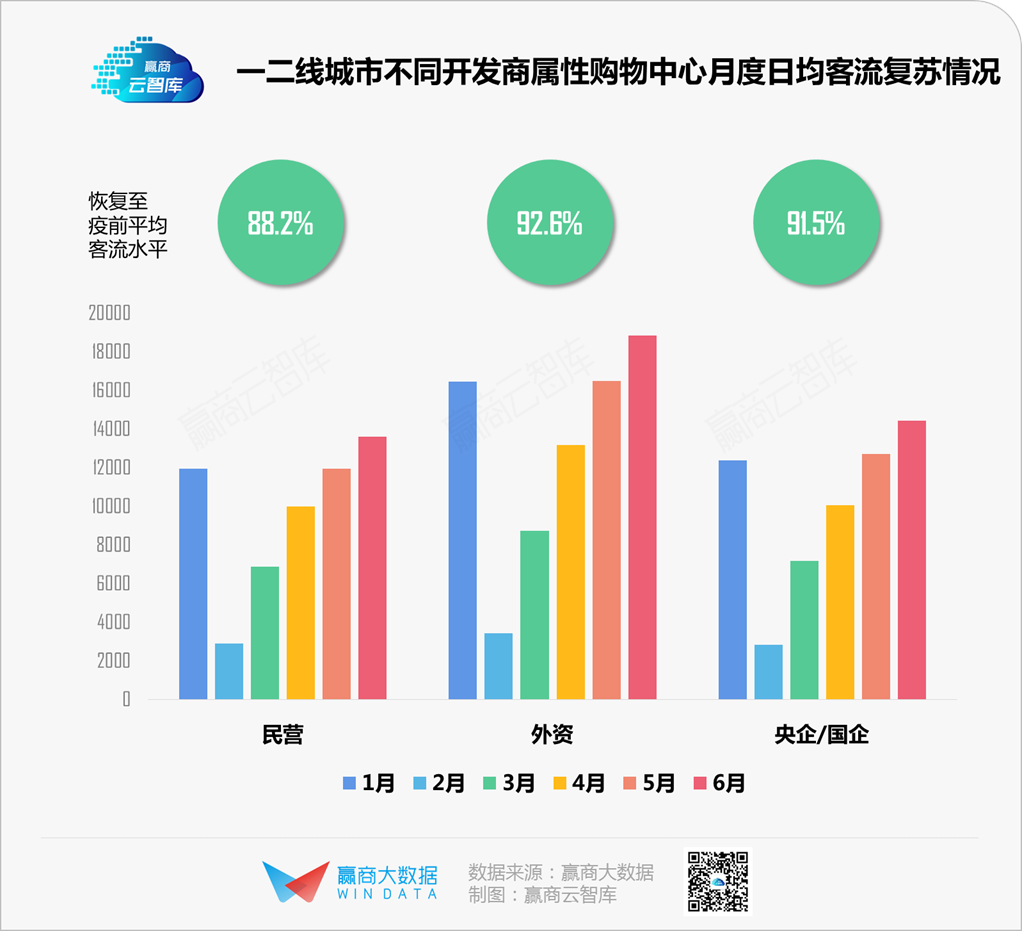

从开发商属性来看,央企/国企、外资开发商旗下项目复苏程度均达到90%以上。央企/国企、外资开发商整体经营管理实力强,多为上市集团,在疫情爆发后能从集团层面及时推出针对性对应举措,对于提振商家经营信心以及拉动消费者到场起到积极作用。典型如华润旗下万象城系列项目、九龙仓旗下IFS系列项目,客流复苏程度走在全国前列。

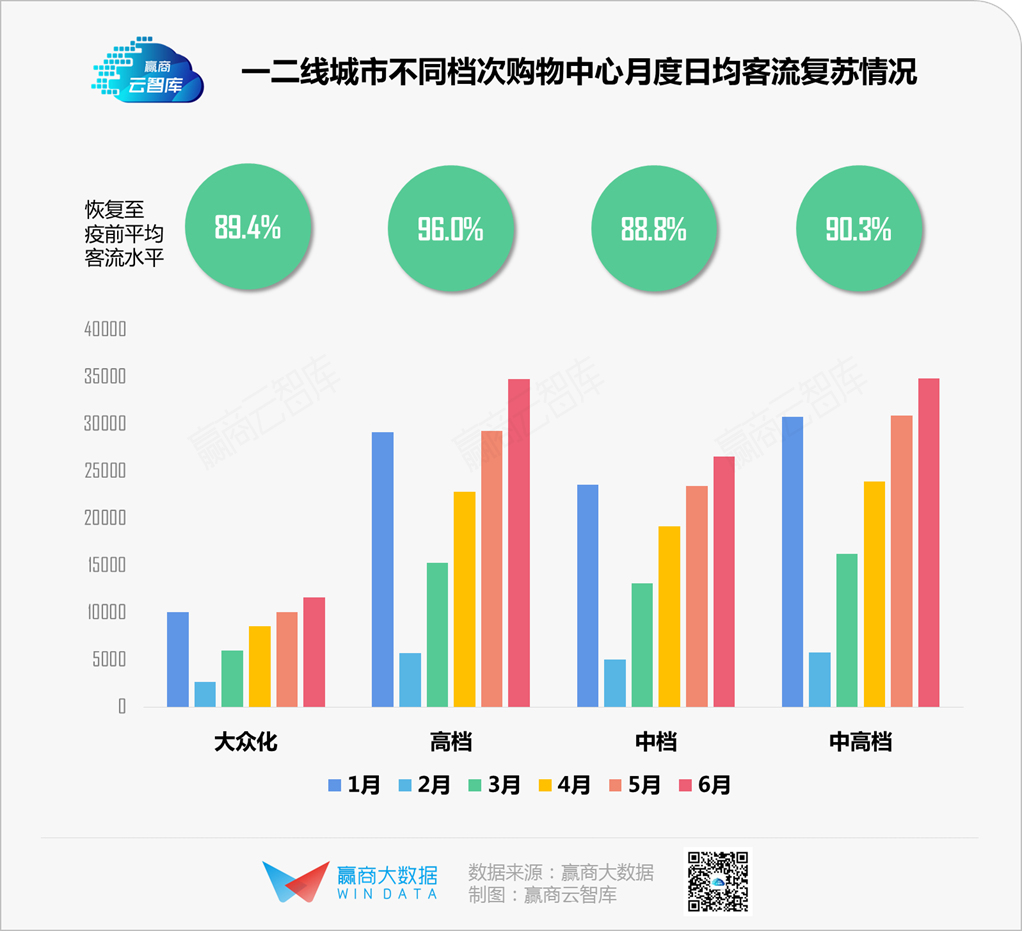

从项目档次来看,高档购物中心一马当先,客流整体复苏程度达到96%。疫情影响下,由于出国旅游及代购受限,加速了消费回归国内。二季度,国内奢侈品零售市场呈现一派活跃景象,各地高档商场也迎来多波“爆买潮”,加上政府陆续出台促消费回流政策、完善免税店政策等,对高档商场客流及销售业绩提升均起到积极影响,一些商场内重点品牌的销售情况甚至超过历年水平。

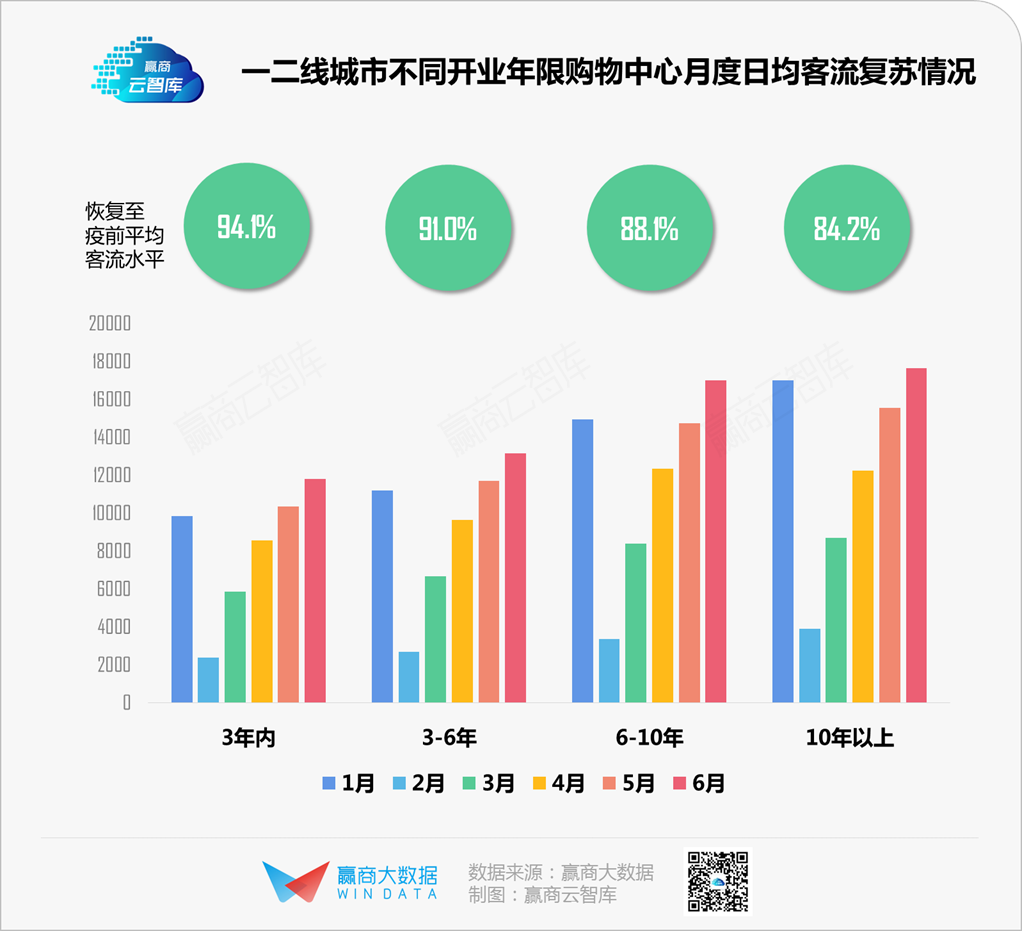

从项目开业年限来看,越“年轻”的购物中心“免疫力”越强,恢复更快。开业3年内的项目仍处在“养商期”,整体平均客流相对较少,反而更易于吸引那些在疫情期间不喜“凑热闹”的消费者。

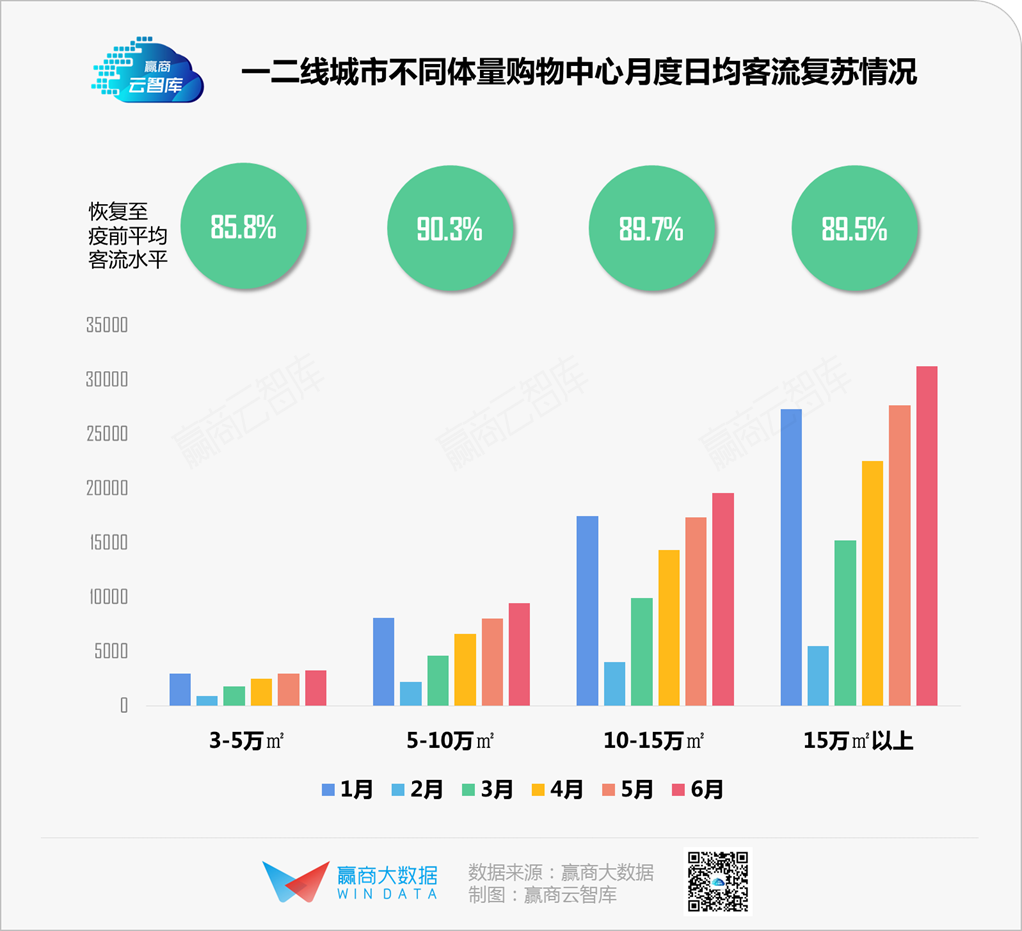

从项目体量来看,3-5万㎡的小体量购物中心恢复情况最弱,受此次疫情影响较大。具体而言,小体量购物中心恢复程度呈现两极分化:优秀如上海悦荟广场,多家新店开业、联动商家推出促销活动,客流完全恢复甚至达到疫前200%的水平;而表现最差的项目,位处广州番禺大学城片区,客群局限于高校学生,客流不足疫前的10%。

你家mall客流“被平均”了吗?

· end ·

赢商云智库原创稿件,如需转载,请告知

纸质版报告原价5999元

8月15日前预定,享早鸟价1999元!(送电子版)

前20名再赠送《2019中国购物中心年度发展报告》一本

数量有限,预订从速!

预订QQ:2104223640

预订手机号/微信号:13570341941