安踏进阶:FILA撑起半边天,向Lululemon学直营

安踏已经不是过去那个安踏了。

8月25日,安踏集团公布2020年上半年业绩。主要经营指标上,总营收微跌1%至147亿元;股东应占溢利(不计合营公司亏损)为23.77亿元,跌20.1%。整体毛利率为56.8%,同比增长0.7%,创历史新高。

继2019年经营溢利首次超过主品牌安踏后,FILA在今年上半年首次实现收益反超。根据安踏集团公告,安踏品牌收入67.77亿元,同比跌10.7%;FILA品牌收入71.52亿元,同比增长9.4%,这也是FILA品牌收益首次超主品牌安踏。

安踏各品牌上半年收入情况 截图来源:安踏财报

除了两大主品牌以外,以DESCENTE(迪桑特)为首的其他品牌增长达8.3%;得益于疫情,安踏电商业务上半年流水同比增长超过50%;FILA(斐乐)、DESCENTE(迪桑特)、KOLON SPORT(可隆体育)线上业务收入同比增长均超过100%。

财报发布之余,安踏还公布了门店转型计划:将由“批发分销的零售模式”向“直面消费者的直营零售模式”转型。转型第一阶段,安踏将终止与长春、长沙、成都、重庆、广东、昆明、南京、上海、武汉、西安及浙江等11个省市的分销商合作,转型品牌直营。

据安踏执行董事郑捷透露,此次涉及的分销商门店达3500家,约占安踏现有品牌店总数的35%(根据财报,截至2020年6月30日,安踏品牌门店数为10197家),后续60%门店将交由安踏直营,40%则继续找寻优秀加盟商保持经销模式。

安踏是怎么卖货的?

在讨论此次安踏为何以及如何转型直营之前,我们先来了解下安踏的分销模式到底是怎样的。

安踏的分销体系主要分为两部分:区域分销商及其下属的加盟商。通过安踏年度分销商大会以及季度订货会,分销商们可以批发价买入安踏产品,并进行独家分销。分销商订完后,一般会对旗下的加盟商进行订货指导。

这个体系始自1999年,当年安踏推出了“订货证”制度。所谓订货证,是给经销商发放代理资格证,为经销商设立一道经营安踏的“门槛”,但同时也要承担了一定的进货风险。

但这种传统批发模式有个问题,就是很容易在上游厂家和与消费者之间出现信息鸿沟,一方面是上游厂家产能过剩,另一方面是下游消费者需求升级,中间的经销商在存货压力下不得不亏本出清,甚至关店。2012年中国鞋服全行业的库存危机,正因如此。

为了应对这场危机,安踏主要做了两项改革:

一是改订货制为配货制。安踏以前一年有4次订货会,调整后,改为一年6次。在之前安踏只要把货发给经销商就算完成任务,但事实证明经销商根本没有能力承担风险。配货制则不一样,安踏根据经销商的销售情况予以配货,共同承担风险。

二是统一为门店安装ERP系统,这样可以及时了解店面每天哪些款式销售好或不好,及时补货与更新。与此同时,一些经营不好的店铺被迅速关闭。

通过这两项改革,安踏率先解决了库存危机。但关于安踏的经销商体系,也一直存在争议。据36氪了解,安踏全国主要的大经销商均是安踏集团董事长丁世忠的“左膀右臂”,他们从安踏创业开始就追随丁世忠,形成了大家耳熟能详的“福建系特有的家族管理方式”。

在去年浑水做空安踏的报告中,经销商体系也被特意针对。在报告中,浑水指出“安踏秘密操纵27名分销商,当中至少25名为一线分销商,其数量占到安踏总销售额的70%上下。这些一级分销商实则是安踏的子公司,但安踏通过分销体系将这些子公司的成本成功抛离主体公司之外,从而欺诈性地提高其利润率。”虽然此后安踏否认了浑水的指控,但大分销商跟安踏关系密切是不争的事实。

此外,虽然已建立了ERP系统,但分销模式无法做到有序管理以及即时性互通的弊端仍旧存在,这一点在疫情期间体现的尤其明显。“上半年安踏主品牌收入67.77亿元,同比跌10.7%”就是最好的证明。反观,直营模式的FILA在疫情期间却逆势增长,成功超越安踏主品牌收入。

从去年开始安踏就强调要做全渠道管理,即线上线下的一体化,这要求安踏的门店与线上业务要全部互通。目前安踏的线上业务全部自营,但线下业务则全部由经销商把控,这就为全渠道管理带来了难度。

郑捷在采访中就表示,“安踏跟分销商之间是买卖关系,(分销商)没有办法实时跟公司整体一盘货进行完整打通,由于有直营销售存在,安踏跟分销商之间是没有办法做O2O的,因为结算上面会非常困难。这是现在阶段安踏最大的挑战,也是安踏要转做直营的原因。”

到底要怎么做?

那安踏到底要怎么做直营?

从公告来看,安踏首先会将长春、长沙、成都、重庆、广东、昆明、南京、上海、武汉、西安及浙江等11个省市的分销商的门店收回,约60%由安踏集团直营管理,40%由加盟商按照安踏运营标准管理。

之所以首批选择这11个省市,主要是基于安踏品牌业务的贡献、该等地区安踏品牌店的过往及近期表现、个别市场的战略价值以及与相关分销商的磋商结果。

而从实际情况来看,上述地区的分销商与安踏的关系普遍不算最紧密,“福建这种核心省份的经销商没有被纳入首批,说明安踏还是有照顾老经销商的利益”,有安踏经销商告诉36氪。

至于被收购后经销商门店的员工如何处置,36氪了解到,“运营情况相对良好的分销商门店还是会继续延续分销模式,员工也会保留;转为直营模式的门店员工,前期也大多会保留,完成好过渡。至于区域分销商的老板,可以选择安踏其他业务或者另谋他就。”

按照计划,安踏收购的这3600家店中,资产主要是店内装置及设备。而作为交易的一部分,安踏将允许分销商所持有的安踏品牌产品作销售退回,但退回价格预计不会高于分销商进货的初始价格。安踏预估,这次收购可能会花费约20亿元,其中约80%-90%与安踏品牌产品销售退回相关。

从风险程度来看,门店回购以及未来直营门店带来的成本压力可能会影响安踏未来的财报表现;此外,李宁、贵人鸟等品牌此前门店转直营过程中,出现的大量关店情况可能也会在安踏身上发生,这是转型过程中安踏必然要面对的压力。

但好处也是显而易见的。通过直营模式,可以精简渠道架构,减少了经销商中间环节,节省的渠道成本从而利于消费者。中国李宁在转型直营业务后,业绩就回升明显,最近三年的毛利率分别为46.23%、47.06%以及48.07%,直逼安踏。

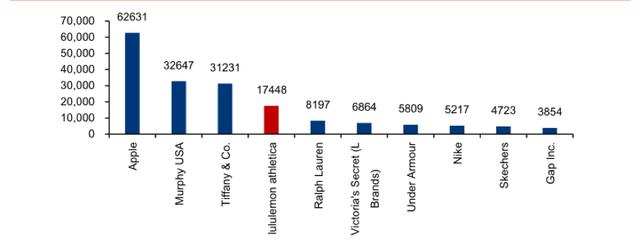

国外来看,以全直营模式运营的Lululemon,靠着全球不到500家店,Lululemon去年一年就赚了40亿美元(2019财年数据)。2017年,Lululemon直营店每平方米年销售额高达1.7万美元(约合人民币12万元),耐克甚至不及它的1/3。从2007年上市至今,Lululemon的市值已经暴涨17倍,成为了全球市值第三高的运动品牌,直逼阿迪达斯。

美国知名零售门店坪效,图源:华泰证券

按照安踏的战略目标,未来线上业务的营收占比要做到30%,直营门店数量要占到70%。幸运的一点是,相比对手,安踏收购FILA品牌多年,已经在直营模式上积累了足够多且成功的经验,这能让它主品牌在转型直营的过程中少走坑。