万达、龙湖、大悦城...上半年租金收入都在这!

上半年,购物中心过得可谓起起落落,遭受过营业“停摆”、客流骤降,也等来了消费复苏的生机。从近期各大房企晒出的上半年业绩来看,虽然大部分房企增速减缓,却也出现了一些逆势增长的“高分”房企。

今天,赢商网聚焦11家标杆房企上半年的商场运营和收租情况,哪些商场依然保持住强大的吸金力?接下来它们又有哪些大动作?

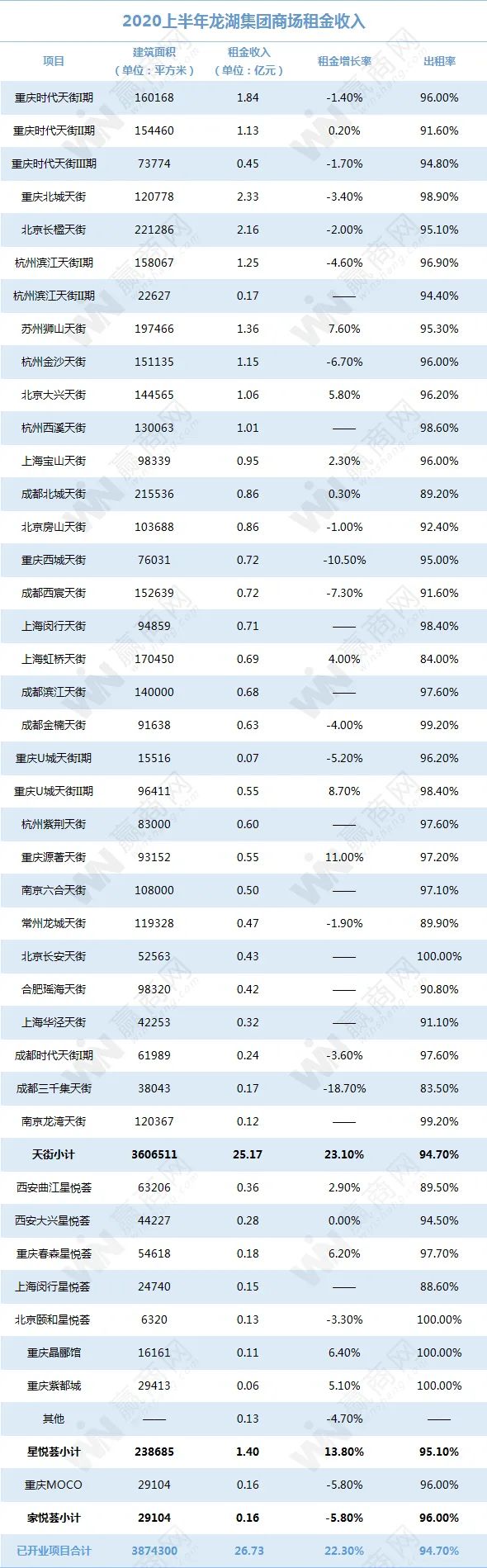

龙湖集团

● 营业收入:人民币511.4亿元,同比增长32.6%;

● 归属于股东的溢利:人民币63.4亿元,剔除公平值变动等影响后之股东应占核心溢利为人民币52.7亿元,同比增长12.1%;

● 物业投资业务租金收入:人民币33.6亿元(不含税),同比增长30.4%;

● 商场租金收入:26.73亿元(不含税),同比增长22.3%。

“年轻”商场扛大旗,租金收入大增67.1%

龙湖39座商场,开业年限3年内的场子,数量近半。疫情重击的上半年,龙湖运营期在1-3年(含1年内)的商场租金收入大增67.1%,占商场总租金收入比重由去年同期的35%提升至48%。新项目贡献增量,对抗市场不确定性。

图片来源:赢商网

社区mall星悦荟租金逆势上涨

定位社区商业、“精致百搭的购物中心,品质生活的枢纽”星悦荟系列,元气满满,上半年租金收入同比上涨2.4%。

6座星悦荟商场,4座半年租金录得上涨。满租的重庆晶郦馆,同比涨6.4%。星悦荟扎根龙湖自家大型居住区,多落在一线、新一线城市,偏爱人口、消费力成熟区。

下半年7个天街扎堆开业

未来,龙湖集团拟开业25个新的天街项目,其中7个计划将于2020年下半年,在成都、南京、重庆、苏州、西安等城市开业。其中,这25个拟开业项目中,大都落在一二线城市新兴市场区域,且体量多在10万平米以上。

大悦城地产

●总收入:35.25亿元,同比下降47.6%;

● 股东应占溢利:1.15亿元,同比下降86.9%;

●内地8个大悦城租金收入:10.43亿元,同比下降32.5%。

内地8个商场租金收入“大跳水”

受疫情影响,购物中心客流量减少,此外,大悦城对旗下租赁物业实施了适当的租金减免,致使大悦城购物中心租金收入产生较大幅度下降。

上半年,只有北京西单大悦城、朝阳大悦城、天津大悦城租金收入过亿。

创新营销玩法,积极自救

以线上为主的全新SP活动“星品狂欢周”:与众多头部品牌实现“总对总”合作,还创新试水大悦城商业平台的总部统筹直播模式,以大悦城项目总经理上阵、自有KOL“星品女神”路演与品牌专业KOL带货三种形式呈现。

“星品狂欢周”自5月15日启动,截至6月27日收官时,所有大悦城与祥云小镇线上总销售额实现1518万元。

商业原创IP“嗨新节”:全国13个大悦城商业项目线上线下联动,结合线下沉浸式体验,刺激线下客流回暖。不仅有多重消费券发放,还有总经理直播带货等新玩法,5月1日-5月5日,“嗨新节”总销售达4.33亿元,环比提升近184%。

北京大兴大悦春风里年底开业

大悦城控股的首个城市更新并购基金落地项目大兴大悦春风里,将于今年12月25日入市。在今年受疫情影响的特殊背景下,招商进度已完成60%,整体工程进度已经完成70%。

据悉,大兴大悦春风里预计招入280家商户,如区域首家MUJI、星巴克独栋花园宠物店、京东7FRESH七鲜超市等等。

恒隆地产

● 总收入:41.84亿港元,与去年同期持平;

●股东应占基本纯利:19.89亿港元,同比下降11%;

● 内地物业组合的租赁收入:20.62亿元人民币,同比增加9%;

●内地9个商场租金收入:16.18亿元人民币,同比增长9%。

上海两大商场吸金上升,成总收入的“大头”

上半年,恒隆地产并未物业销售入账,物业租赁上收获的41.84亿港元,构成了收入的全部来源。其中,内地物业组合的租赁收入增加9%,达到20.62亿元,零售额实现6%的增长。

分区域看,上海两个商业体依旧构成恒隆地产租金收入的“大头”。上半年,上海恒隆广场、上海港汇恒隆广场收入达到13.14亿元,占内地物业租赁组合总收入的63.72%。

上海恒隆广场:上半年租金收入增加9%。商场零售额在报告期内的六个月仍上升了17%。凭借 Home to Luxury 的巩固定位及在全国推出的会员计划「恒隆会」,自新冠肺炎疫情以来在内地的一众商场中录得最强劲的反弹。商场受惠于积压的需求,特别是奢侈品消费回流国内。

上海港汇恒隆广场:收入大幅上升15%至人民币4.53亿元,总零售额比去年上半年超出7%。值得一提的是,零售额在第二季度强劲复苏,较去年同期增长41%。主要是由于其资产优化计划的成效开始显现,以及坐拥多个奢侈品牌的南座中庭于2019年12月开业,为整个商场带来消费新热点。

奢侈品消费反弹快,未来加大高端商场投入

除了上海恒隆广场、上海港汇恒隆广场,还有无锡和昆明的恒隆广场均表现了良好势头,反映出高端路线的强劲实力。

无锡恒隆广场:商场录得6%的收入增长,奢侈品牌的租务可取得较高的基本及营业租金,其中2019年推出的「恒隆会」发挥了作用。商场营运在疫情中迅速复原,零售额较去年同期上升13%,当中第二季度的升幅尤其显著,较去年同期大幅上升 50%。

昆明恒隆广场:报告期内,商场录得人民币7400 万元的租金收入,主要奢侈品牌的零售表现已回升至疫情爆发前的水平,而其他租户的销售额亦有上升的趋势,如今也正迎接一系列新的奢侈品牌于今年夏季进驻。

未来恒隆地产还将加大投入运营高端项目,包括武汉恒隆广场综合体、无锡恒隆广场二期、杭州恒隆广场综合体、沈阳市府恒隆广场等,目前均在施工阶段。

太古集团

● 营业收入:约65.51亿港元,同比下降约12.77%;

● 股东应占综合溢利:10.29亿港元,同比下降88.53%;

● 内地投资物业应占租金收入:19.41亿港元。

两大商场销售逆势上涨

广州太古汇:上半年的租金收入总额上升,零售销售额增长3%,反映自3月份开始大幅回升,商场租用率99%;

上海兴业太古汇:上半年的租金收入总额下降,零售销售额增长2%,租用率为94%,客流和零售销售额于3月份开始恢复。

大牌首店、明星店铺一波接一波

上半年,太古地产在内地的几个商场持续换新品牌,其中不乏大牌首店和业绩亮眼的明星店铺。

北京三里屯太古里:约有23个品牌调整,包括日本的PUBLIC TOKYO和UNITED TOKYO内地首店;瑞典香氛BYREDO是中国首家beauty plus精品店;日本甜品LeTao为北京首店等。

广州太古汇:4月,爱马仕旗舰店重装后开业,首日销售额破270万美元(约1900万元),这被认为是爱马仕在中国最高的单店成交额之一。7月,广州太古汇一街相望的兄弟物业——汇坊迎来了华南首个超级文和友。开业当日吸引了大批消费者,截至21点,取号排位数已达2502台。

图片来源:广州太古汇服务号

成都远洋太古里:引入顶级珠宝品牌Harry Winston西南首店、Yohji Yamamoto中国大陆首家旗舰店、Elephant Grounds大象园西南首店等。

图片来源:成都远洋太古里

万达商管

● 营业收入:172.75亿元人民币,同比下降47.7%;

● 归属母公司股东的净利润:62.41亿元人民币,同比下降34.20%;

● 投资物业租赁及管理收入:161.32亿元人民币,同比下降6.11%;

● 酒店运营收入:3.1亿元人民币,同比下降57.5%。

万达地产架构大调整,商管集团剥离地产业务

今年1月,有报道称万达地产将调整区域架构,拆分中区,由原来的南区、中区、北区三区整合为仅剩南北两区。而万达商管集团于2019年底完成了房地产业务剥离,万达商管剩余的房地产业务全部交由新成立的万达地产集团负责。

与京东合作,打造IP酒店

今年8月,万达酒店及度假村与京东集团合作打造的首家IP酒店——宁波万达美华酒店|京东京造正式开业。此次万达与京东的合作不仅涉及京东电商平台与万达酒店在线下的全场景营销,也为双方在市场拓展、产品设计、空间打造、线上营销、供应链整合、会员体系等全方位深度合作奠定了基础。

图片来源:万达商管官网

9月5大商场齐开业,未来每年要开40-50座万达广场

9月30日,全国将有5座万达广场集体亮相——北京延庆万达广场、广州黄埔南岗万达广场、郑州高新万达广场、桂林临桂万达广场、信阳万达广场,且5个项目体量均超10万㎡。

图片来源:万达集团

根据公司财报显示,万达未来预计每年将开业40-50个万达广场,并以轻资产项目为主,根据现金流情况适当配比自持项目。据了解,截至 2020年6月30日,主要在建项目共26个。

华润置地

● 营业收入:448.7亿元,按年下降2.1%;

● 公司股东应占溢利(计入投资物业评估增值后):115.4亿元,同比下降9.3%;

● 购物中心租金收入:39.1亿元,同比下降8.9%(剔除期内免租影响,较去年同期实际增长7.4%);

● 购物中心平均出租率:93.9%,同比下降0.9%。

61个购物中心收租39.1亿

上半年,华润置地旗下购物中心租金收入39.1亿元,按年下降8.9%,下降的部分原因是疫情期间的租金减免。华润置地对旗下61个购物中心(包括19个管理输出项目),5000家品牌共减免租金7亿元。

截止上半年,华润置地开业万象城╱万象天地╱万象汇42个,储备项目50个。另有管理输出购物中心项目28个。

虽然上半年,华润置地没有新购物中心开业,不过,未来两到三年,将是其购物中心的集中入市年。据官微披露,华润置地计划在2020下半年至2022年新开业9个万象城/万象天地,18个万象汇或其他购物中心,支持投资物业租金收入从2021年开始,恢复15%以上的年复合增速。

拟拆分商业运营服务独立上市

在公布2020年中期业绩报告的同日,亦宣布正在考虑可能分拆集团的物业管理及商业运营服务业务在香港联交所独立上市。华润置地董事会已于2020年8月21日接获港交所批准,可根据港交所规则进行可能分拆。

这意味着,不只是华润置地的物业板块即将拆分上市,商业板块的独立拆分上市计划亦加速提上了日程。

瑞安房地产

● 股东应占亏损净额:人民币16.22亿元(2019年上半年溢利净额为人民币13.26亿元);

● 综合租金及相关收入:人民币9.87亿元,同比下跌11%;

● 物业组合产生的租金及相关收入:人民币11.92亿元,其中76%的租金及相关收入来自上海的物业组合。

虹桥天地租金贡献最大,INNO创智租金暴增350%

在瑞安房地产旗下的10个内地项目里,租金收入最高的是上海虹桥天地,租金收入2.16亿,同比下降6%,出租率89%。值得注意的是,2019年4月开业的INNO创智天地,2020年上半年租金贡献增长3倍以上,截至2020年6月出租率为65%。

下半年,新天地时尚一期、佛山岭南天地三期亮相

下半年,瑞安将迎来一些新项目的亮相。去年宣布启动升级调整的新天地时尚一期(新天地南里),预计将于今年4季度完成改造升级重新亮相。在时尚一期,将落地一个3000平米的商业创新产品——集餐饮、零售、体验、教育为一体的社交型复合餐饮空间FOODIE SOCIAL by XINTIANDI,为年轻潮流消费者提供物有所值的食物和体验,同时为新晋餐饮品牌和创新产品提供最前沿的孵化展示平台。

此外,已经开出一期和二期的佛山岭南天地,6月底迎来三期试营业,华为和阿迪达斯旗舰店将于今年下半年正式开业。

嘉里建设

● 总收入:39.18亿港元,同比下降下降65%;

● 股东应占溢利:10.74亿港元,同比下降70%;

● 内地已落成投资物业收入:16.66亿港元,同比减少9%。

酒店部分除外

上海静安嘉里中心:“网红夜市”安义夜巷升级归来

乘着夜经济的东风,上海静安嘉里中心打造的“安义夜巷”,于5月31日再次回归。升级后的安义夜巷划分了夜巷花园、有机农场、南广场、花园舞台、酒吧街、迷你高尔夫、娱乐互动这七大特色板块,给消费者带来吃喝玩乐新体验。

夜市里汇集了麥吉 machi machi奶茶等众多网红品牌。安义夜巷自开放后客流非常高,一度实行限流。

杭州嘉里中心:数字时装周秀场、新首店注入全新购物体验

4月30日至6月30日,杭州嘉里中心开启为期两个月的数字时尚盛宴,携手14家新锐潮流品牌打造数字时装周秀场。除在线观看大秀之外,还有多重品牌优惠。

杭州嘉里中心构建了第一个基于线下空间出发的线上体验场景:在西子湖畔,上演时尚大秀。城中里变身天然秀场:利用自然的绿植、水景与现代建筑巧妙融合,营造前卫时尚氛围,打造时髦秀场。

此外,杭州嘉里中心在上半年引入了%ARABICA、Ubras、芽笼芽笼、全棉里物等杭州首店。

九龙仓集团

● 总收入:55.51亿港元,同比下降31%;

● 股东应占亏损(计入发展物业减值亏损及投资物业严重估亏损):17.41亿港元,去年同期盈利24.5亿港元;

● 内地投资物业收入:18.51亿港元,同比减少5%;

● 内地投资物业营业盈利:11.83亿港元,同比增长2%。

长沙IFS:收入增长6%,加深商场艺术体验

面对疫情,长沙国金中心收入仍有6%增长,营业盈利上升51%,商场网罗逾370个品牌,于6月底全数租出。当封城措施放宽后,商场推出带动销售的活动,促使商户销售迅速反弹。5月及6月的销售增长达到可观的双位数。

今年5月,正值长沙国金中心开业二周年,商场为消费者带来了视觉艺术家林子楠zinan lam的“unlimited 天圆地方”长沙首秀、新兴光影数码技术的360°光影互动、致敬达芬奇·全球光影艺术体验大展、潮流之光·春日时尚大秀等多场时尚、艺术盛宴。

成都IFS:玩起Vlog,带动销售增长

上半年,收入减少8%,营业盈利增加4%。成都IFS是中国内地十大最高销售额的商场之一,云集超过600个顶级国际品牌,包括30个新进品牌。疫情期间,商场出租率高于98%,销售略有放缓,5月及6月则录得双位数增长。

顺应短视频Vlog的爆发新趋势,成都IFS快速推出了集Vlog与“种草”两大时下年轻人热捧的网络社交方式为一体的“种草官计划FAB SPY”,由曾为吴亦凡、李宇春、宋茜等一线明星打造时髦造型的顾问Fil小白为主角出镜,以Vlog形式展现她在成都IFS逛街场景,并向大众推荐成都IFS作为购物打卡目的地。

“种草官计划”推出后,带动了场内消费,成都IFS全场销售额的VIP占比快速上升。

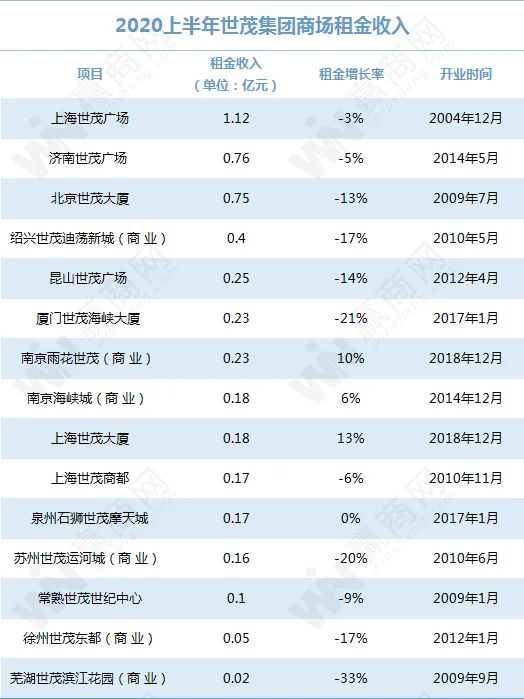

世茂集团

● 营业收入:人民币645.53亿元,同比增加14.1%;

● 股东应占利润:人民币52.66亿元,同比增长3.1%;

● 商业运营收入:人民币7.34亿元,同比增长1.67%;

● 物业管理收入及其他:19亿元。

上海世茂广场最吸金,济南世茂广场换新44个品牌

上半年,上海世茂广场租金收入1.12亿元人民币,成为了世茂股份收租最多的商场。

此外,济南世茂广场上半年度新租及续租面积逾8500平方米,新引进品牌和重装升级品牌达到44家,实现提升区域的整体租金坪效和销售额。此外,项目与低坪效大店磋商,收回部分面积进行重新规划铺位,引进潮流品牌,丰富零售氛围,升级消费者体验。

亚太区首家蓝精灵乐园开业

报告期内,由世茂与比利时蓝精灵版权方合作打造的亚太区首家蓝精灵乐园开业,是世茂继「Hello Kitty上海滩时光之旅」后的又一力作。这个以家庭游乐为主题的亲子主题乐园位于上海佘山国家旅游度假区,占地高达60000平米, 以整个蓝精灵村庄作为主题背景,主要分为深坑秘境区、茂险王区和蓝精灵区三个大区。

图片来源:上海世茂精灵之城主题乐园微信公众号

新鸿基地产

根据新鸿基地产2019/2020年度全年业绩:

● 营业收入:826.5亿港元,同比减少3.1%;

● 归属公司股东溢利:235.21亿港元,同比减少约47.6%;

● 总租金收入:242.14亿港元,按年下跌3.4%;

● 内地投资物业净租金收入:36.62亿港元,同比减少2.2%。

上海ITC:One ITC商场已开业,项目整体2023年底落成

上海ITC位于上海徐家汇商圈,直驳五线交汇的徐家汇地铁站,总体量约70万㎡,由甲级办公楼、优质商场及豪华酒店组成,分两期开发完成,整体将在2023年底全面落成。

2019年12月,One ITC商场率先试营业,项目定位高端,引进GUCCI、MONCLER、CELINE、CHAUMET、VALENTINO等众多奢侈品牌,以及轻奢潮牌、高端轻餐等品类,沿街街铺多为首进内地的国际品牌旗舰店。

图片来源:One ITC官网

项目余下一期将包括楼面达250万平方尺的商场、酒店及多栋甲级写字楼。其中,楼高220米的甲级写字楼预计2022年上半年落成,而楼高370米的摩天大楼将于2023年底落成,将成为浦西最高大厦之一。

南京国金中心:二期快落成,商场将于2022年开业

南京国金中心坐落于南京河西商务区,位处南京地铁元通站上盖,总体量超27万㎡,是涵盖购物中心、办公楼和服务式套房酒店的大型综合体,同样分两期开发。

公告显示,项目二期将快落成,其中商场部分定位高端,预计将于2022年开业。

*注:以上业绩内容来源企业公告