2020中国西北商业发展趋势报告

一、2020年零售商业发展形势分析

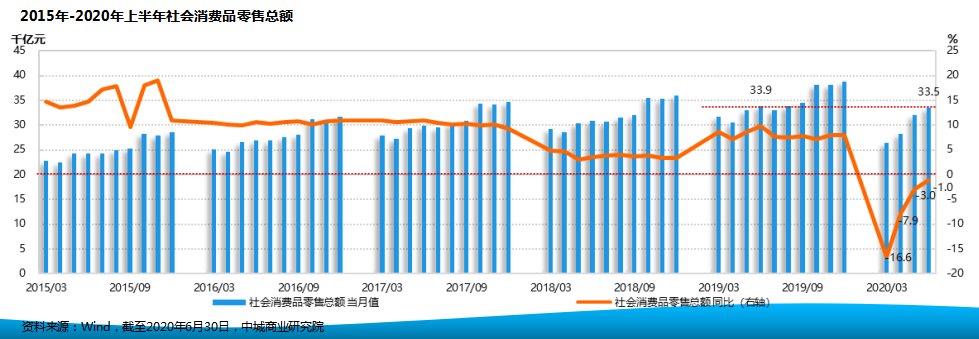

消费形势分析:疫情好转之际,社零总额6月当月已大致回弹至去年同期水平

丨2020年上半年,新冠疫情的爆发对我国消费市场造成较大影响,特别是一季度,1-3月社零总额2.64万亿元,倒退至2016年的水平;

丨随着疫情持续改善,复商复市加速推进,市场销售继续好转,社零增长止跌回弹。2020年6月,社零总额当月值已基本恢复至去年同期水平,当月同比衰退幅度亦自3月的-15.8%,收窄至-1.8%。

消费动能分析:90后消费力度强,是支撑疫情后消费动能回升的中坚力量

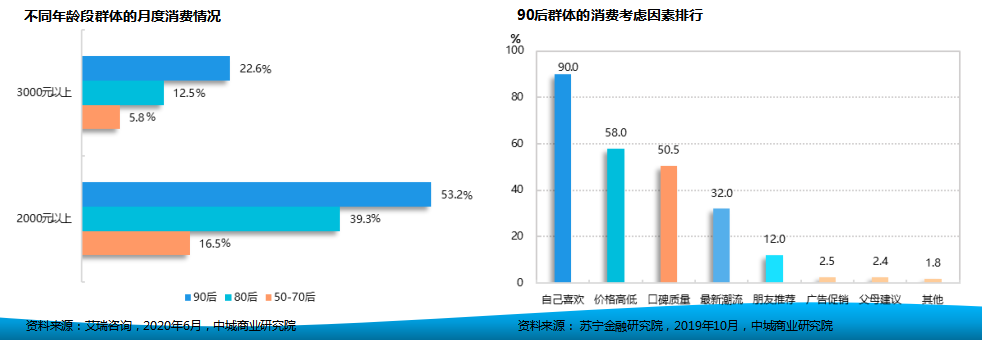

丨从社零总额消费人群贡献构成来看,90后表现出强大的消费力道,是推动消费市场尽快从疫情中复苏的中坚力量;

丨90后在消费时非常注重个人喜好,对价格和质量的关注度也相对较高,追求个性、态度的特征鲜明。

消费动能分析:Z世代接棒成为消费新主力,能赚敢买追求自我

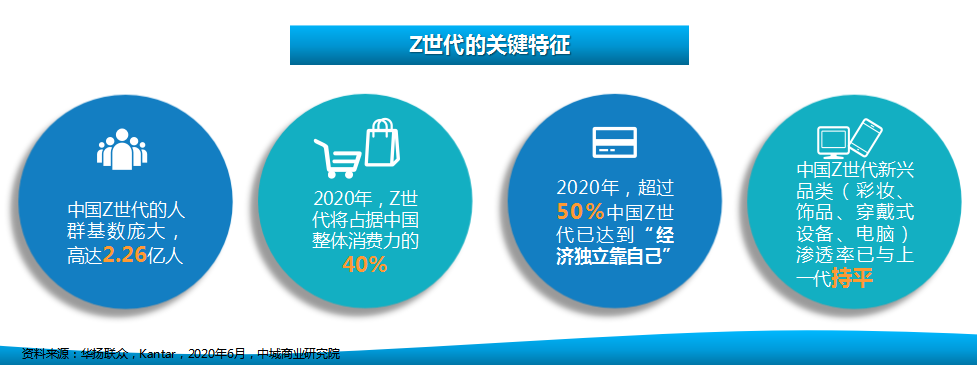

丨“Z世代”是指1995年到2009年出生的一代人,他们的人口基数庞大、消费能力强劲,已成为当前消费市场中的新兴势力群;

丨把握Z世代的消费偏好、消费习惯,将是开拓未来消费市场的核心关键。

二、2020年购物中心市场环境分析

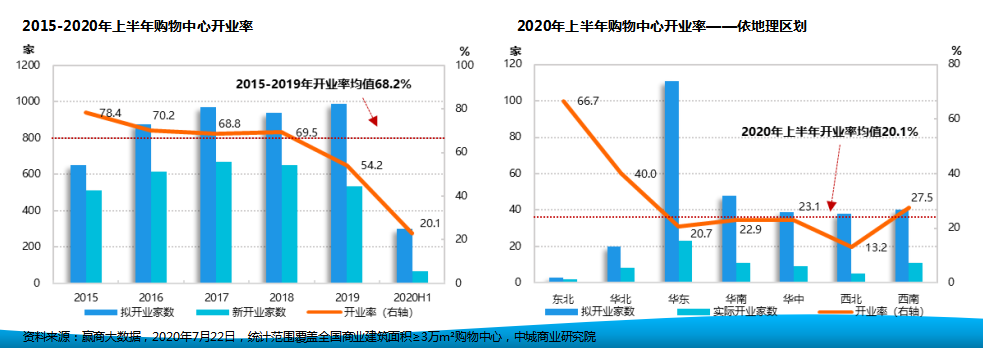

增量市场分析:疫情中止全国连续131个月有新开购物中心入市的记录

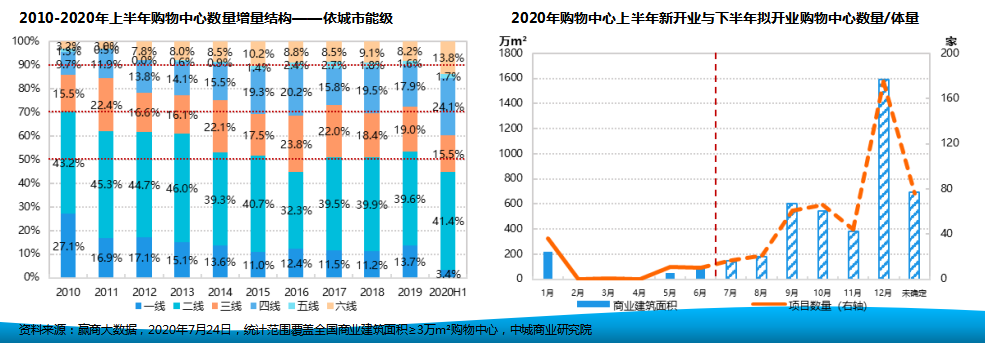

丨上半年全国新开购物中心(体量≥3万m²)仅58家,新增体量共439.77万m²,且6成以上集中开业于1月份(即疫情爆发前),中断了自2009年3月以来,全国连续131个月有体量≥3万m²购物中心新开业的记录;

丨下半年拟开业购物中心数量相较于年初调查时有所减少,且开业时间进一步向12月份集中靠拢,反映运营方对疫情存在反复可能性的担忧。

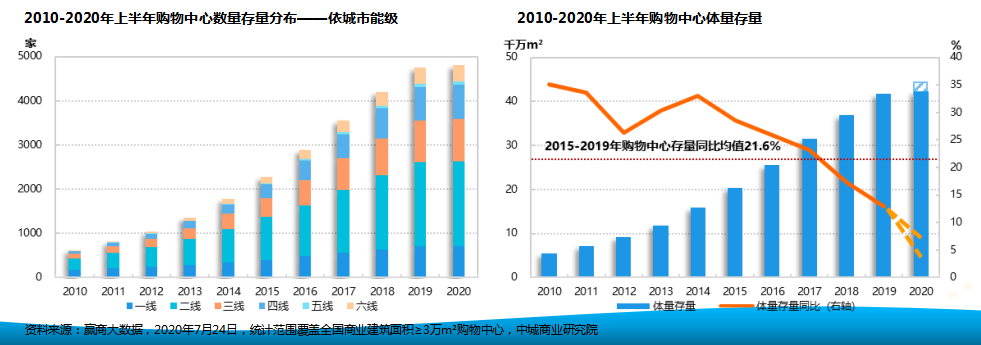

存量市场分析:疫情冲击下,2020年存量增速料将降至个位数

丨过去十年购物中心高速增长、遍地开花,但近两年因经济成长放缓、人口红利边际下降,加上电商冲击,购物中心市场渐趋饱和、增速明显减缓,2018年存量同比首度跌破20%,2019年则降至13.0%;

丨2020年受新冠疫情影响,上半年大部分购物中心延迟开业(平均推迟9个月),预计全年存量增速将创史上新低,介于4.5%-7.5%之间。

开业情况分析:疫情迫使项目延迟开业,2020年开业率将呈断崖式下跌

丨2020年上半年,全国典型城市购物中心开业率仅20.1%,其中,东北、华北地区由于拟开业项目数较少,开业率较高;西北地区开业率为13.2%,较均值低;

丨西北地区下半年拟开业项目数共31个,在疫情逐渐趋缓的情况下,开业情况可望好转。

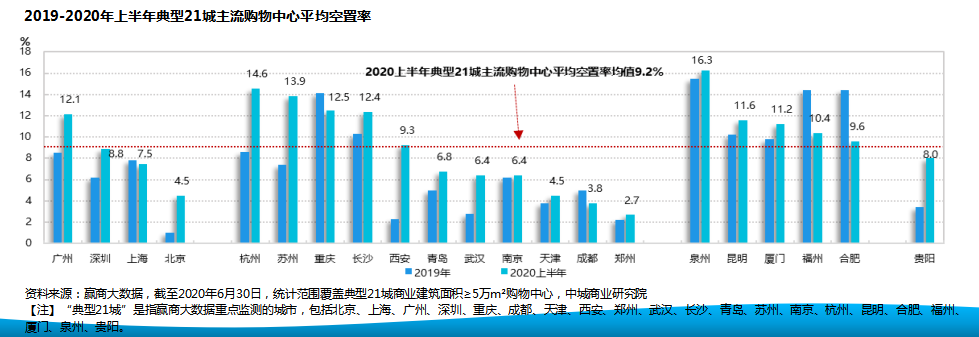

空置情况分析:疫情令商铺雪上加霜,购物中心空置率进一步攀升

丨2019年民众消费动能走弱,为购物中心租户带来较大压力、抑制商铺承租意愿,造成空置率上升。2019年典型21城主流购物中心平均空置率均值自2018年的5.3%、升至7.2%,其中以二线城市平均升幅较大;

丨新冠疫情对部分品牌商造成致命打击,在商铺或歇业、或倒闭的情况下,2020年上半年典型21城主流购物中心平均空置率进一步升至9.2%,其中又以西安、苏州、杭州等地升幅较大。

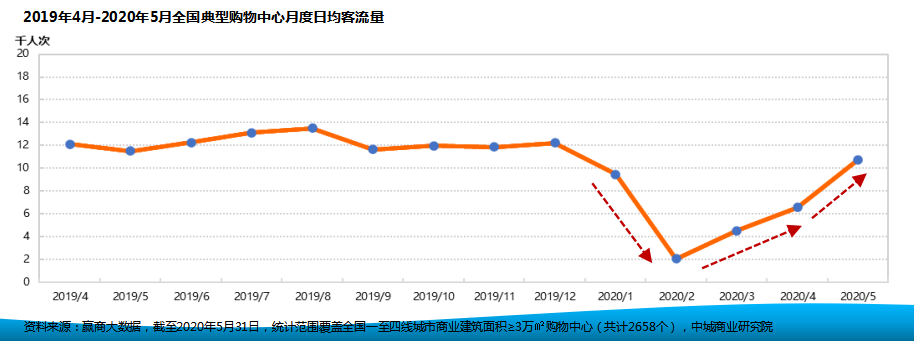

客流情况分析:抗疫期间客流骤降,三季度可望恢复九成以上

丨在新冠疫情的大范围肆虐之下,春节期间全国各地的购物中心客流量,普遍出现断崖式下跌;

丨由于防疫常态化,加上民众安全意识增强,即便疫情基本受到控制,但购物中心客流量的全面恢复(背后隐含民众信心的恢复),滞后疫情受控时间约6-9个月。若下半年新冠疫情控制情况良好,并未发生大范围的二次爆发,研判最早在2020年三季度,全国典型购物中心的客流规模,可望恢复至正常时期的9成以上水平。

三、2020年西北商业发展趋势前瞻

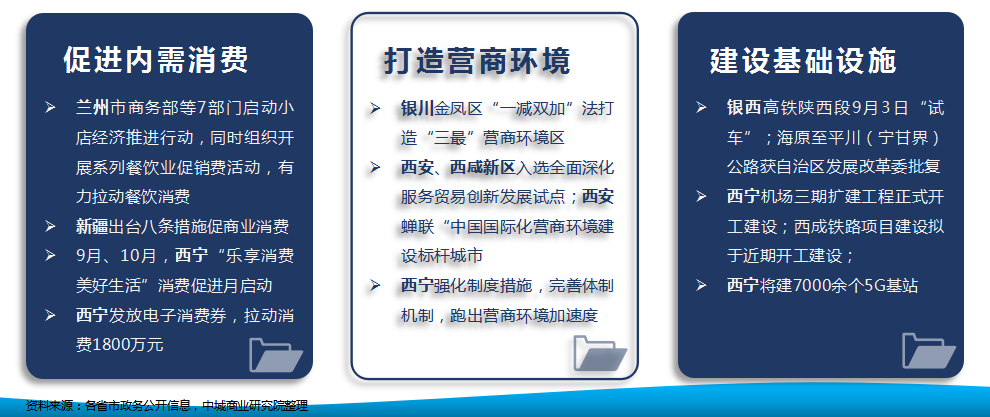

西北商业利好政策:促消费为政策重点,优化软硬环境双管齐下为商业发展夯实基础

丨“稳增长”的前提在于“保就业”,保就业的根本则在于“活企业”;

丨西北各省市在疫情期间与下半年纷纷出台政策,除了对企业提供资金支持、减税降费外,还相继出台三大类别:

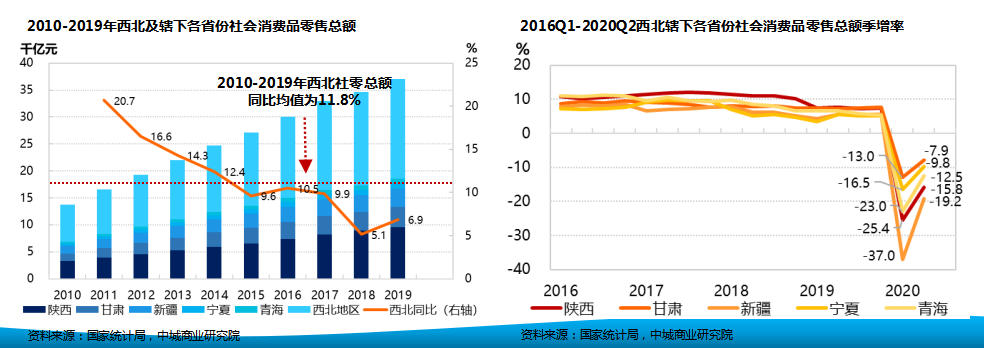

西北消费形势分析:2020年二季度西北消费衰退幅度明显缩窄,预期下半年加速回暖

丨2019年,西北地区社零总额同比增速自近十年低点5.1%、回升至6.9%;

丨2020年第一季度,新冠疫情冲击西北辖下各省消费骤降,其中以新疆衰退近4成、幅度最大(因管制较严格);二季度各省则均出现明显反弹;

丨在西北各省市政府继续出台促进消费、加大支持企业的利好政策下,预期下半年西北消费回暖将继续加速。

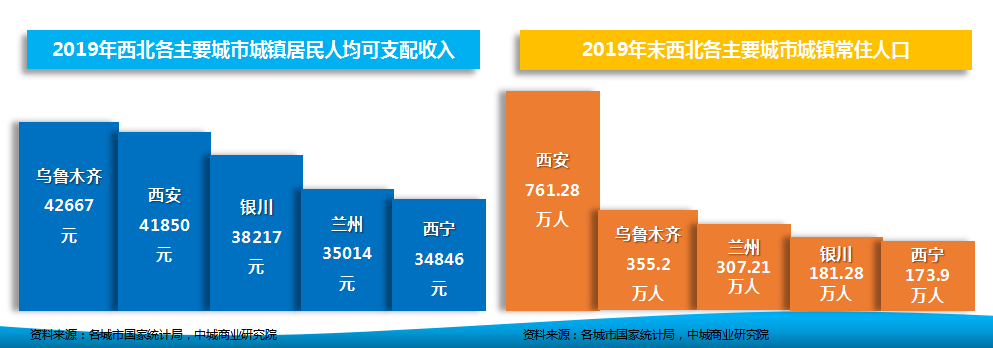

西北消费动能分析:西安居民收入与人口数均最高,是未来商业发展持续向好的重要支撑

丨从城镇居民人均可支配收入来看,2019年西北各主要城市中,以乌鲁木齐和西安最高,分别为4.27万元、4.18万元(全国为4.24万元、成都为4.59万元);

丨从城镇常住人口来看,2019年西北各主要城市中,以西安的761万人最多;分居第二、第三位的乌鲁木齐和兰州,分别仅有355万人和307万人,不到西安人数的一半。

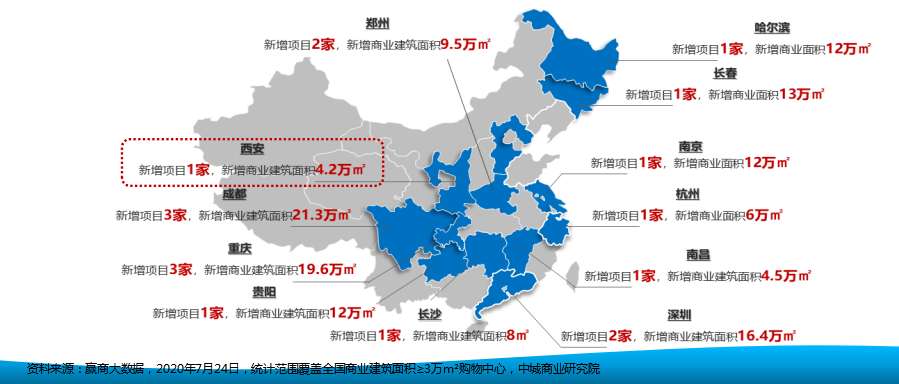

西北增量市场分析:2020年上半年西北地区仅3家新开业项目,为近7年来最低增量记录

丨自2013年以来,西北地区每年上半年新开业购物中心皆≥3家、体量超30万m²;

丨2018年上半年,西北新开业项目达到高峰,共20家、体量137.6万m²;全年开出52家、体量达421万m²;

丨2020年上半年,西北地区新开业项目共3家、体量13.7万m²,创近7年来西北地区上半年增量新低。

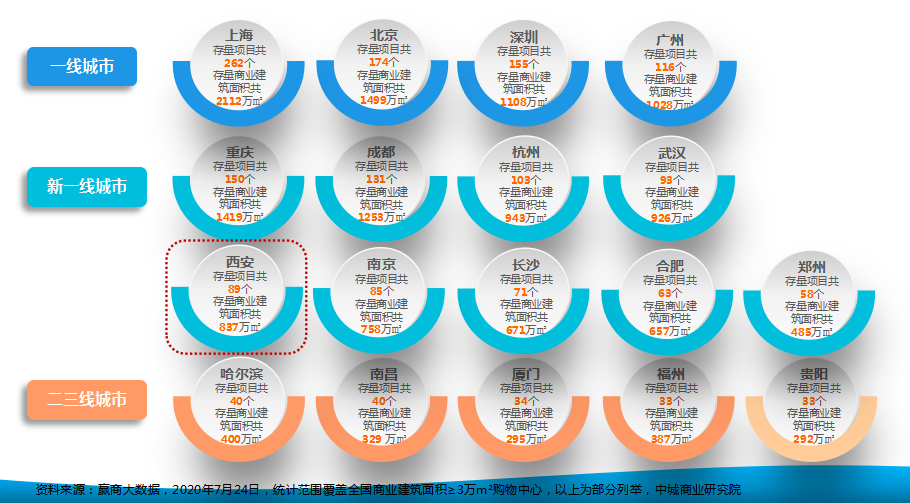

西北存量市场分析:2020年上半年西安商业存量89个/837万m²,超越南京紧追武汉

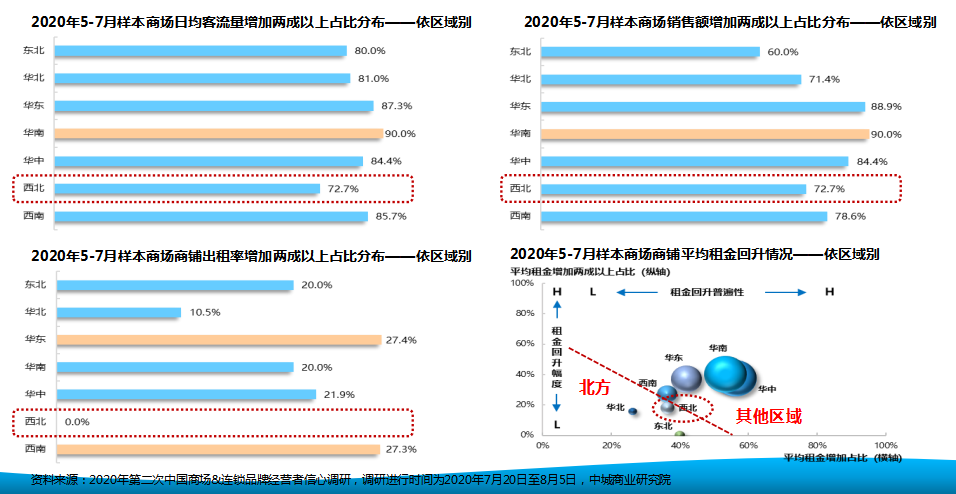

疫情对西北商业的影响:调研显示后疫情时期西北商业复原情况在北方较突出,但仍不如其他区域

总结

关于2020下半年的消费形势

随着下半年“六保”政策相继落地,可望带动消费持续回暖。此外,“十一长假”国人仍无法随意出国,国内消费动能可期,特别是奢侈品将延续火爆势头。

90后是支撑疫情之后消费动能回升的中坚力量,特别是95后的Z世代,已成为项目方、品牌商竞相“摸底”的人群。掌握Z世代的消费偏好、消费习惯,将是开拓未来消费市场增量的原动力。

关于2020下半年的购物中心市场环境

上半年,全国新开购物中心仅58家,新增体量共439.77万m²。据赢商大数据调研结果,目前下半年拟开业项目数约460家,若按照3成的开业率计算,约为130家左右。疫情是否在秋季死灰复燃,将是影响下半年新项目入市的关键变数。

上半年,大部分购物中心平均推迟开业时间为9个月,预计全年存量增速将创史上新低,大致落在4.5%-7.5%之间。

关于2020下半年的西北商业趋势

促进内需消费、优化营商环境、建设基础设施,是西北各省市主要出台的三大政策类别,预期下半年西北消费受政策所激励,回暖速度将继续加快。

上半年,西北地区新开业项目共3家、体量13.7万m²,创近7年来西北地区上半年增量新低;下半年新增项目可望升至两位数。

调研结果显示,后疫情时期西北商业恢复情况较滞后,部分受气候所影响。接下来雨季结束叠加疫情受控,复原脚步可望加速。

(备注:该报告出品时间为2020年9月4日)