中国盲盒行业研究报告:95后消费者占4成,市场消费潜力持续提升

数据显示,95后最“烧钱”的爱好中,盲盒手办排名第一。95后成为盲盒的重要消费用户,占比近4成,其中8.6%的用户可以接受盲盒单价在1000元以上。那么,盲盒究竟有什么魔力?用户态度如何?市场前景成色几何?欲知详情,且往后看~

本报告研究涉及企业/品牌/案例

泡泡玛特、奥飞娱乐、52Toys

核心观点

盲盒引发惊喜经济,市场发展前景可期

盲盒里面的产品具有高度不确定性,并多以系列推出,成为新一代年轻人娱乐、交流、交换、以及购买的载体,占据着年轻群体的惊喜经济、孤独经济、社交经济等。在高毛利率、高增长、创新的销售模式、新兴的千亿年轻潮玩市场等因素吸引下,资本、上市公司纷纷抢滩盲盒市场,盲盒市场前景可期。

海内外市场需求旺盛,盲盒衍生职业兴起

盲盒商家积极拥抱新渠道进行产品曝光和投放,盲盒市场需求旺盛,数据显示,2020年12月上半个月,1688平台盲盒及衍生品的成交额是11月同期的2.7倍,加工定制的买家数量同比增长300%;天猫海外盲盒消费增速同比增长400%。此外,“改娃师”等盲盒衍生职业兴起,形成了一个更加细分多样化的产业新链条。

各行业开启“盲盒+” 模式,但需警惕用户流失风险

随着盲盒经济火热发展,各行各业开始拥抱盲盒营销模式,从互联网、餐饮、文具到文创企业,盲盒市场呈现万物皆可盲盒的现象,而“盲盒第一股”泡泡玛特上市更是把盲盒经济热度推向高潮。但是盲盒营销模式的重点是IP自身给消费者带来的情感体验,因而在用户品牌忠诚度较低的情况下,存在一定的用户流失风险。

报告节选内容

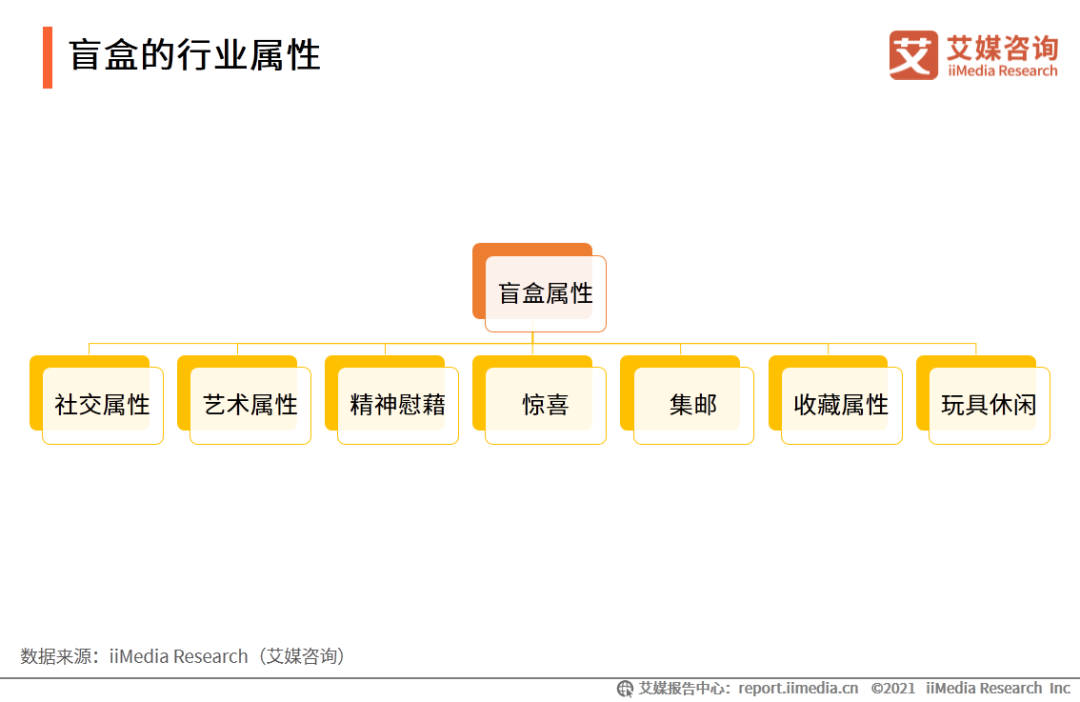

盲盒的行业属性

盲盒里面通常装的多为动漫、影视IP形象实体,或者设计师单独设计出来的玩偶。但由于盒子上没有标注,消费者只有购买打开后才知道抽中的产品,所以命名为“盲盒”。这种不确定的刺激造就了盲盒的吸引力,并成为用户社交传播的热点话题,因而盲盒兼具惊喜和社交属性。此外,盲盒还具有精神慰藉和收藏等属性。盲盒具备的属性之多使之超越了休闲玩具的范畴,受众覆盖年龄范围更广。

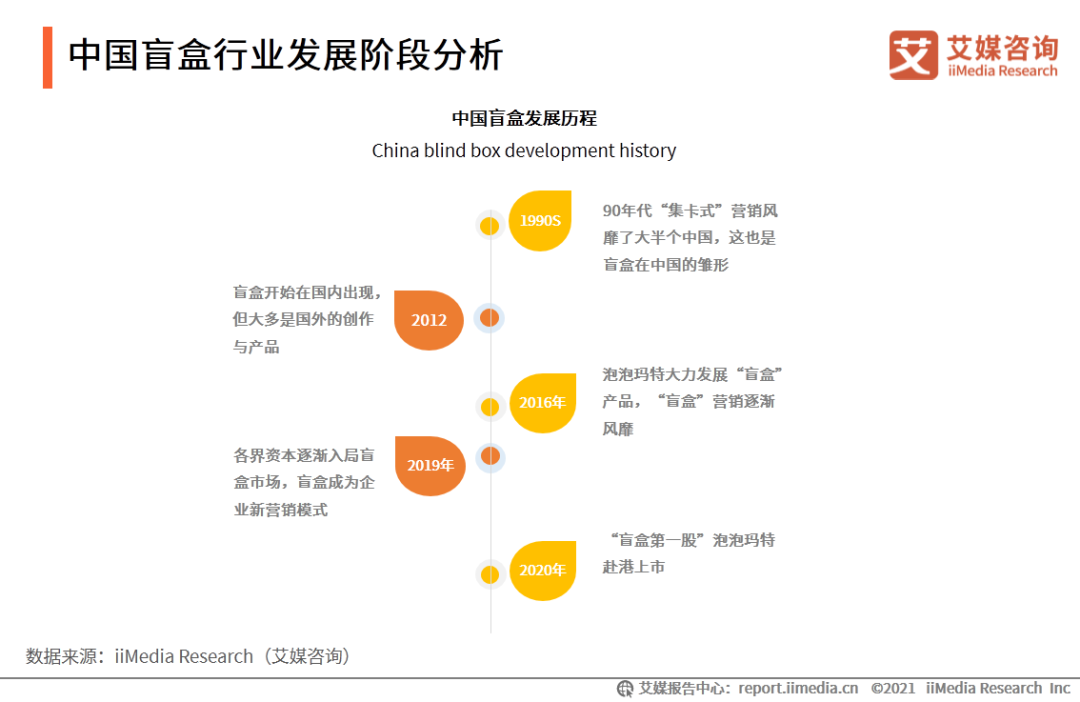

中国盲盒行业发展阶段分析

从90年代中国出现盲盒雏形到2012年盲盒开始在国内出现,再到2016年国内头部盲盒企业发力盲盒营销,国内盲盒市场一直处于平稳发展期。此后,在资本的加注下,2019-2020年,中国盲盒经济掀起热潮。

艾媒咨询分析师认为,中国盲盒市场发展历史并不长,而且也是近几年才开始走红,但是盲盒已经不是玩具商家开发的小众产品,已成为各行业争取年轻消费群体的重要营销模式,正逐渐走向大众化。

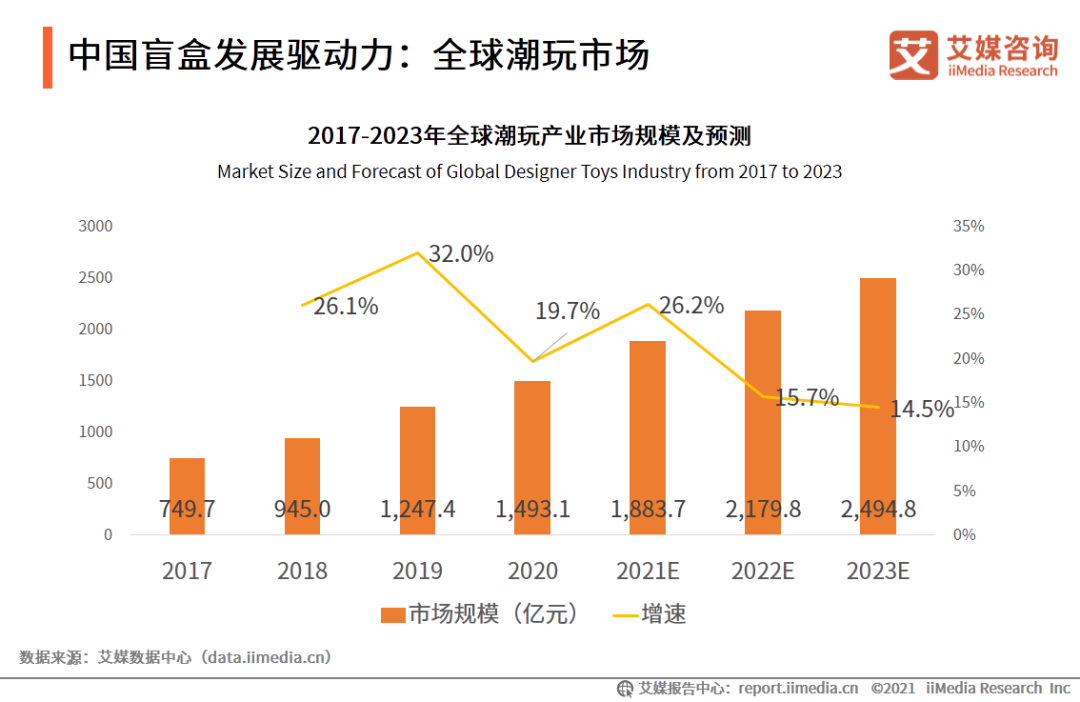

中国盲盒发展驱动力:全球潮玩市场

在可支配收入增加、潮流文化产业迅速发展,尤其是越来越多优质潮流玩具IP于市场成功孵化的驱动下,全球潮流玩具市场规模自2017年的749.7亿元增长至2019年的1247.4亿元,并预期将于2024年达到2494.8亿元。作为潮玩的重要细分领域,盲盒市场也将获得较快的发展。

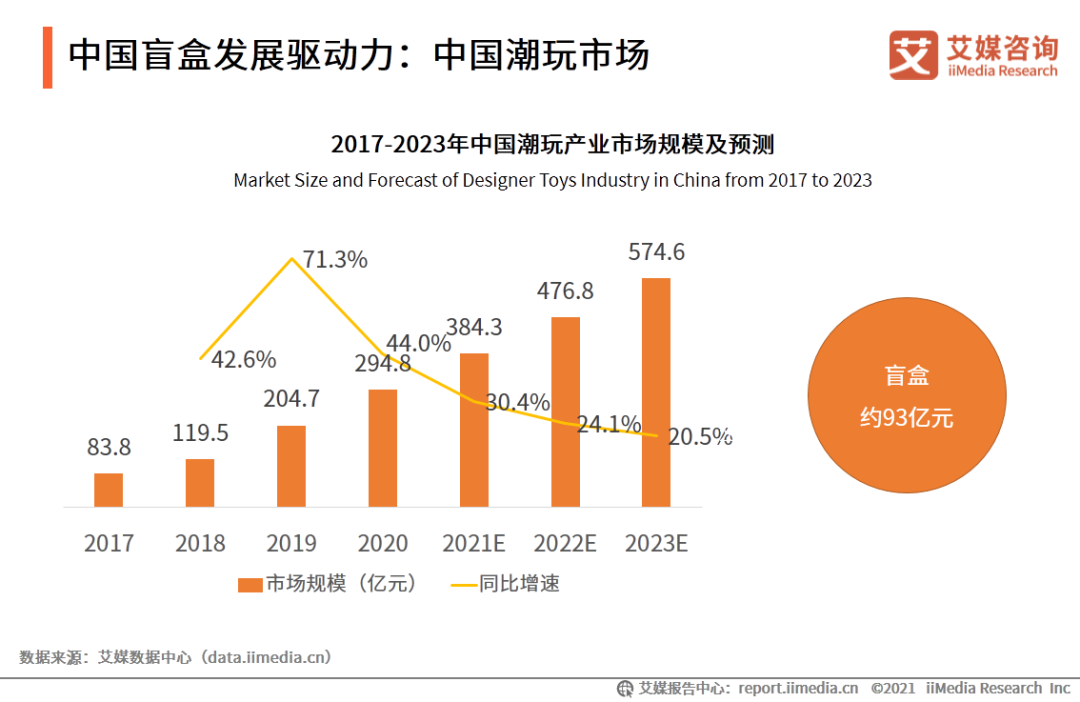

中国盲盒发展驱动力:中国潮玩市场

中国潮流市场仍处于早期阶段,并在过去数年获得了较快的发展。数据显示,2019年中国潮玩市场规模为207亿元,同比2018年增长了47.9%,预计受疫情影响,2020年中国潮玩市场规模增速有所下降,市场规模增至262亿元。艾媒咨询分析师认为,受惊喜经济和社交情感需求等影响,中国潮玩受欢迎程度不断上升,预计中国潮玩市场规模将保持扩张态势。

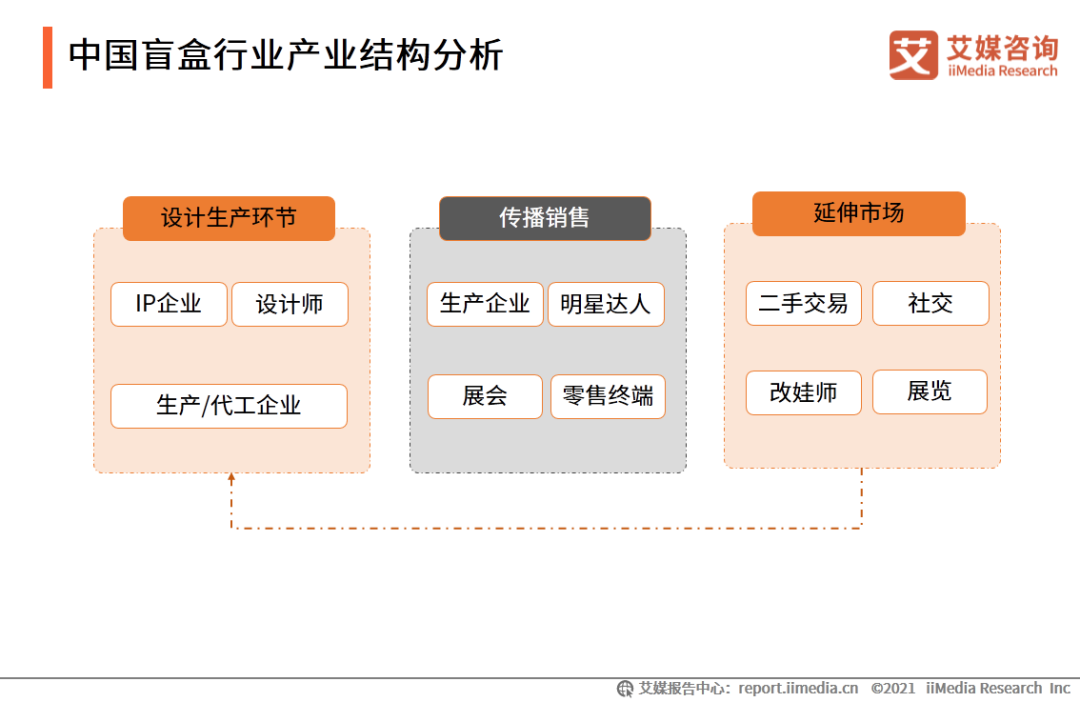

中国盲盒行业产业结构分析

随着入局玩家增多,中国盲盒市场供需两端都在发力,产业结构趋于合理,当前主要包括设计生产、传播消售以及延伸市场等环节。在延伸市场,改娃等再次创作,使终端消费意见与设计生产环节产生关联,有一定的循环效应。

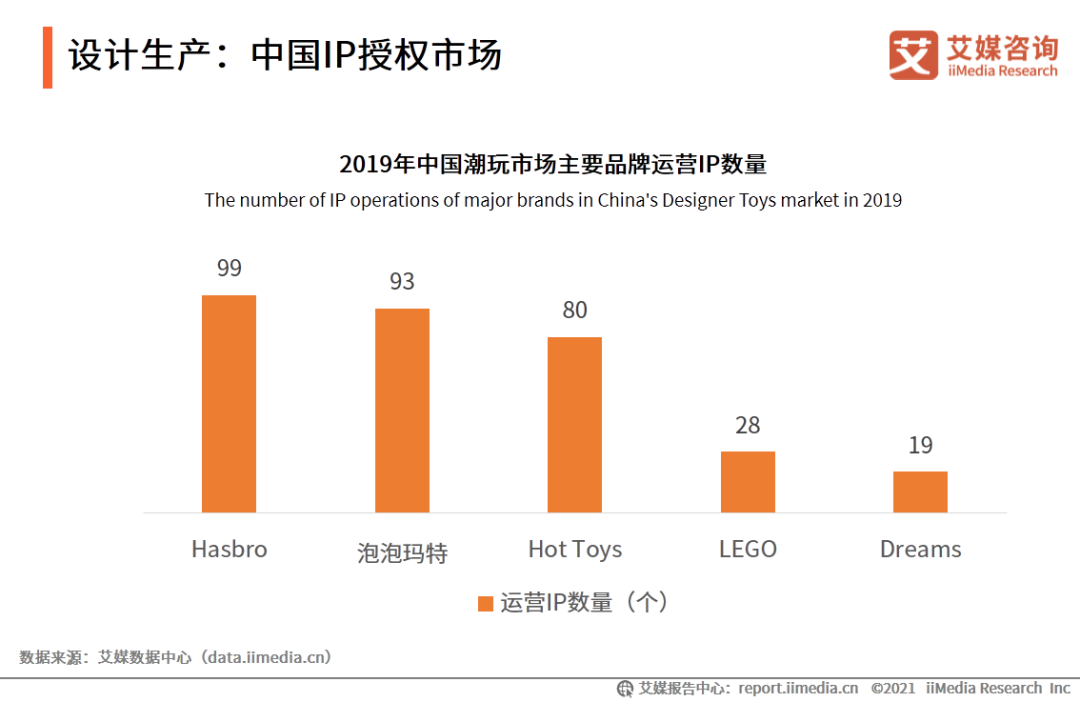

设计生产:中国IP授权市场

当前盲盒IP主要有两种类型,一是来自知名影视、动漫、游戏、历史人物等有故事背景的现存IP,二是由设计师设计的没有故事背景的原创IP。其中,现存IP一般自身原有或来自IP持有者的授权。数据显示,2019年,中国盲盒市场头部玩家运营IP数量都比较多,其中Hasbro和泡泡玛特运营IP数量接近100个。

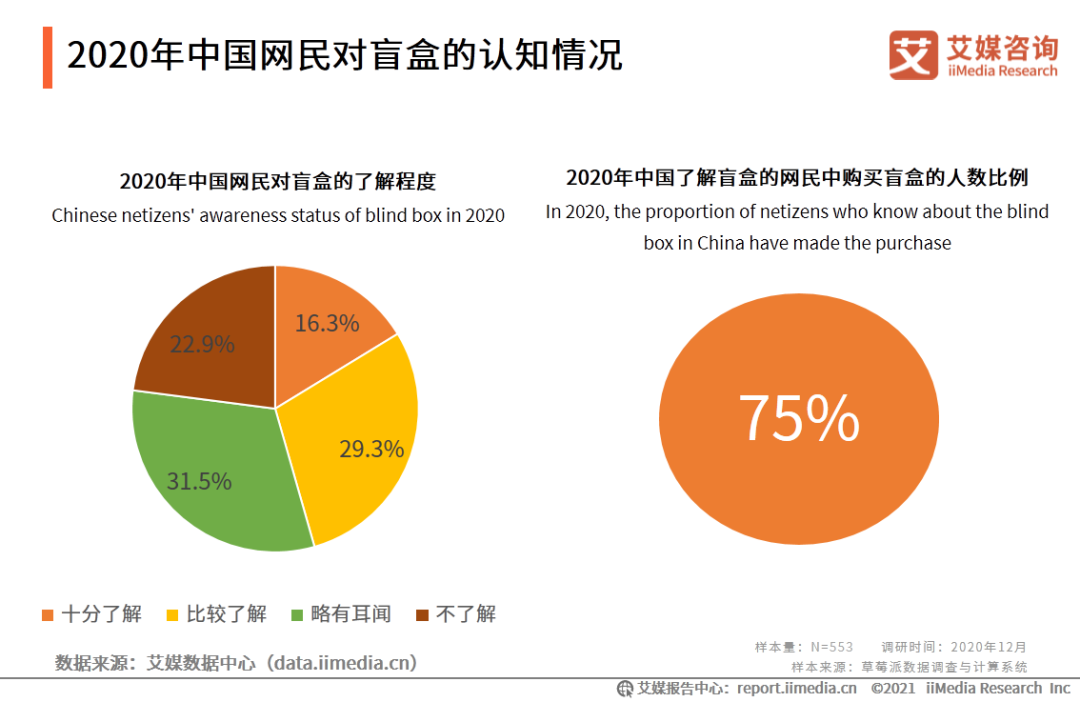

2020年中国网民对盲盒的认知情况

数据显示,77%的受访网民了解盲盒,其中,近75%的网民比例是盲盒用户。艾媒咨询分析师认为,由于惊喜经济和一定的投机心理,盲盒在年轻一代的消费群体中比较火热,特别是二次元用户,更加愿意为喜欢的IP实体买单。

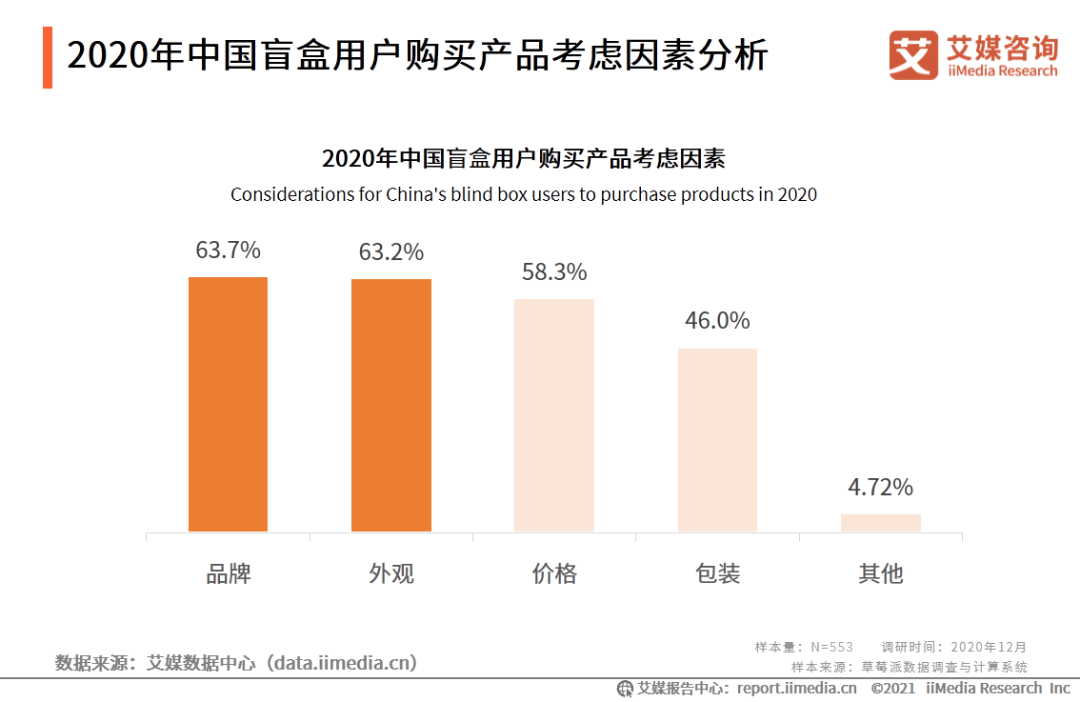

2020年中国盲盒用户购买产品考虑因素分析

品牌和外观是盲盒用户购买的首要考虑因素。数据显示,有超过六成的用户表示会根据品牌和外观来选择盲盒。值得注意的是,价格因素排在了品牌和外观因素之后,由此可见,盲盒用户的价格敏感度在下降,愿意为认同和喜欢的高附加值的产品买单,因而盲盒企业可以专注IP挖掘和外观设计,提高盲盒的文化消费内涵。

潮玩行业典型案例一:泡泡玛特(一)

POP MART泡泡玛特,成立于2010年,是集潮流商品零售、艺术家经纪、新媒体娱乐化平台和大型展会举办于一体的IP综合运营服务集团,售卖包含自主开发商品与国内外知名潮流品牌的商品,包括盲盒、二次元周边、BJD娃娃、IP衍生品等多个品类。2020年12月11日,泡泡玛特(POP MART)赴港港股上市,成为当前中国最大且增长最快的潮流玩具公司之一。

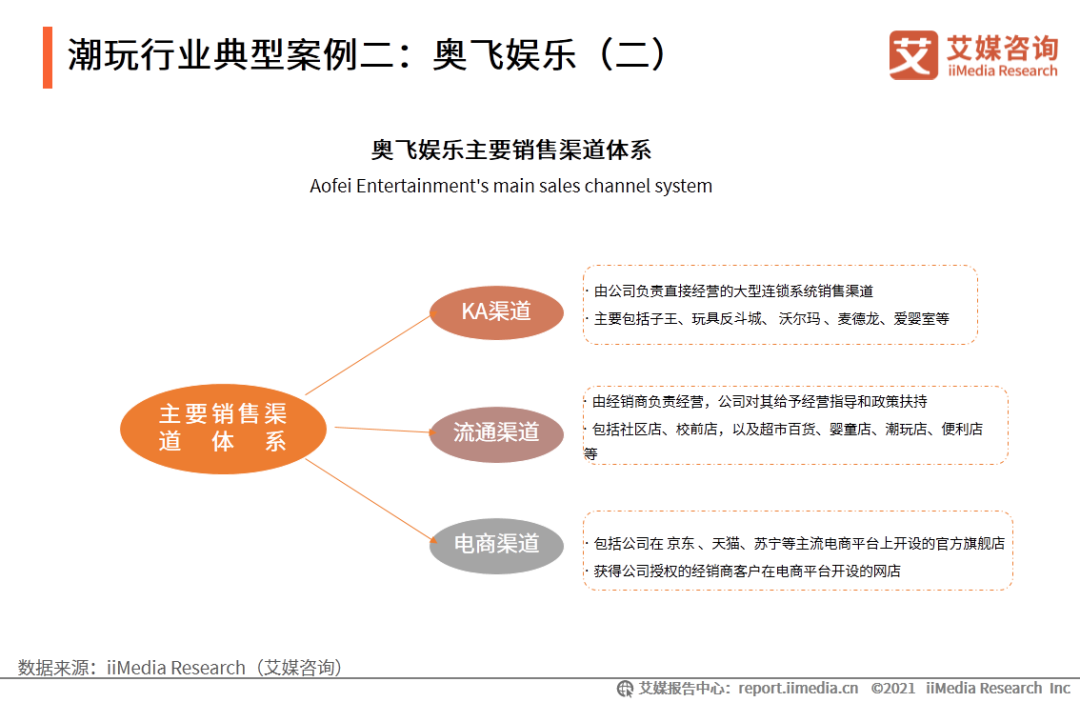

潮玩行业典型案例二:奥飞娱乐(二)

奥飞娱乐国内销售渠道体系主要包括KA渠道、流通渠道、电商渠道等。其中 KA渠道是由公司负责直接经营的大型连锁系统销售渠道;流通渠道主要由经销商负责经营,公司对其给予经营指导和政策扶持;电商渠道包括公司在京东 、天猫、苏宁等主流电商平台上开设的官方旗舰店,以及获得公司授权的经销商客户在电商平台开设的网店。艾媒咨询分析师认为,由于社会的发展,人们消费方式的转变,玩具销售渠道结构逐步从传统渠道向现代渠道转型,并且这也将是奥飞娱乐未来发展的重心。

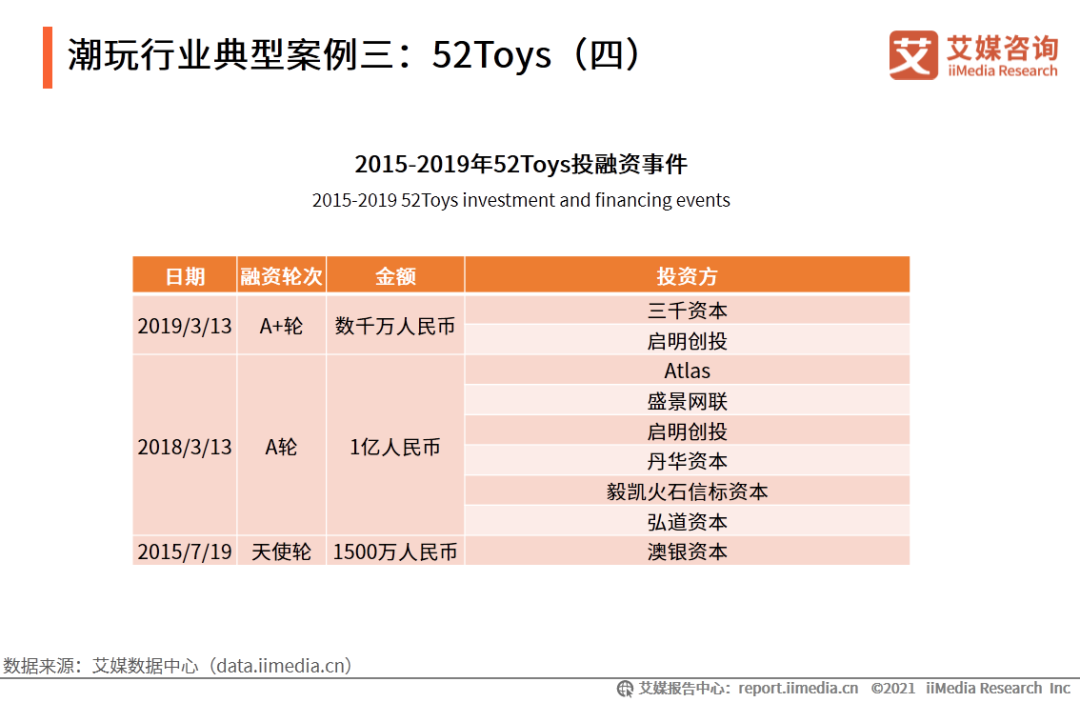

潮玩行业典型案例三:52Toys(四)

数据显示,2015-2019年,52Toys公司一共完成了三次融资,融资金额数千万元不等。2015年年底公司完成1500万元人民币的天使轮融资;2018年完成1亿元人民币A轮融资,推出《王者荣耀》等IP衍生品;2019年3月13日,完成A+轮融资,融资规模数千万元,主要用于产品开发生产、销售渠道拓展以及市场推广。艾媒资讯分析师认为,在短短四年时间内52TOYS已经完成了三轮融资,可看出资本对其之后的发展潜力十分看好。

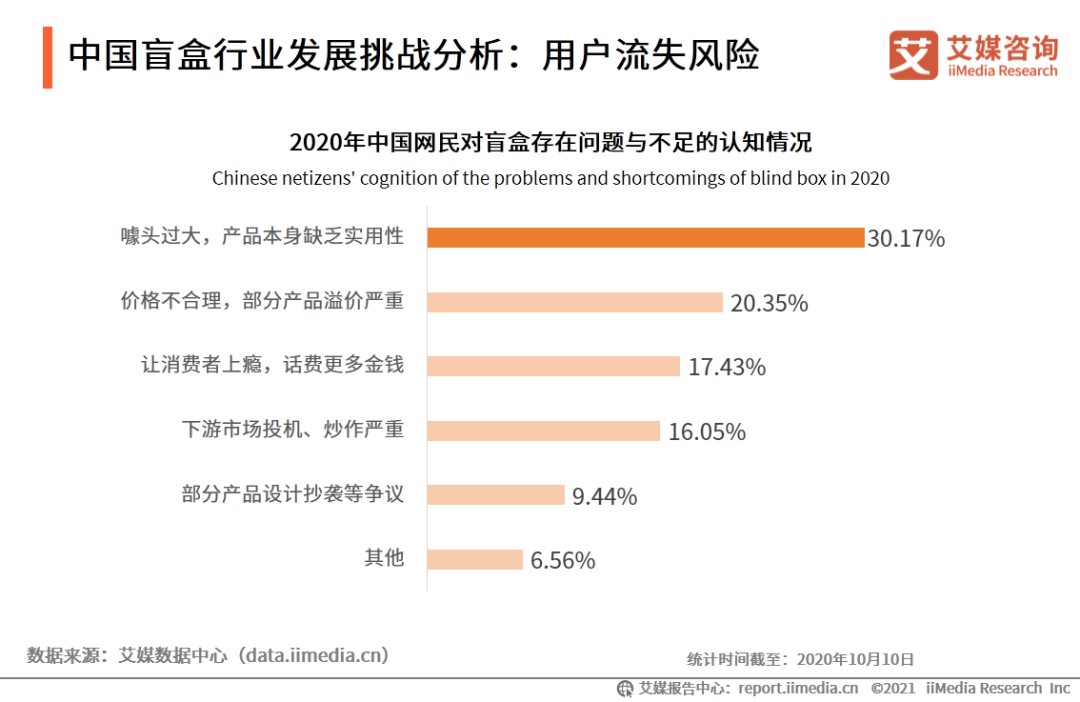

中国盲盒行业发展挑战分析:用户流失风险

中国网民普遍认为盲盒行业噱头过大。数据显示,超过3成受访网民认为盲盒噱头过大,产品本身缺乏实用性,超过2成用户认为价格不合理。艾媒咨询分析师认为,当前盲盒企业多半仅满足消费者对“颜值”等显形需求,但用户对IP等的喜爱带有一定的偶然和随机性,加上品牌忠诚度不高,一旦市场红利消退,存在用户流失的风险。此外,当前盲盒商家虽然拥有知名IP,但是缺乏创意和更加能触动消费者的点,也很难提高用户粘性。

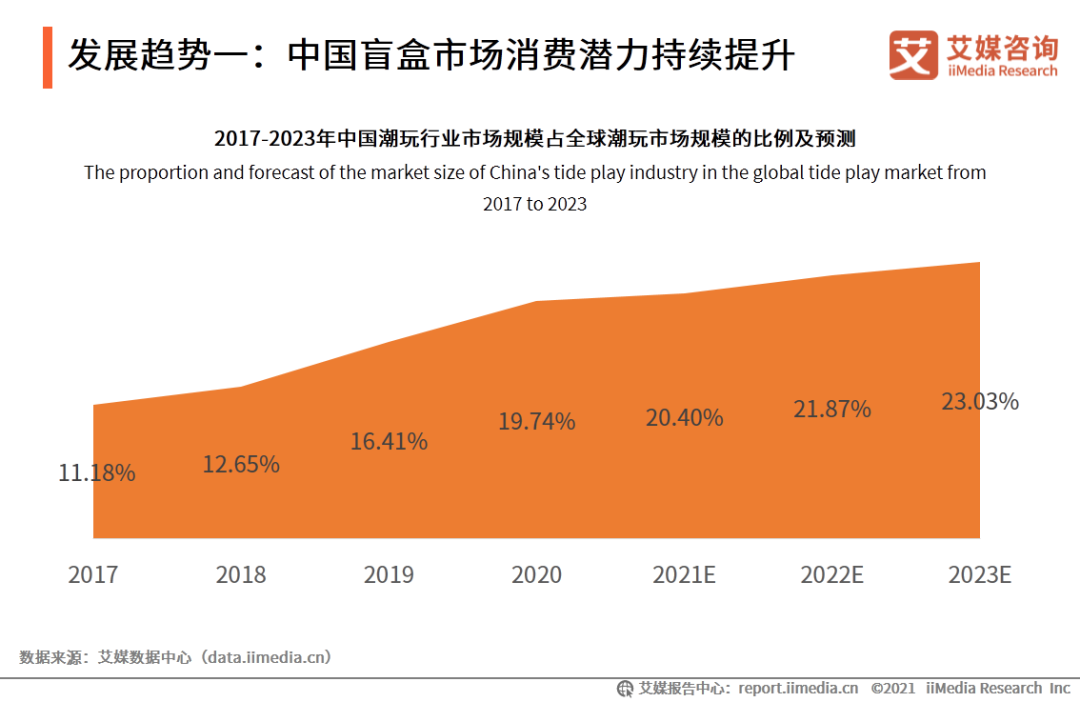

发展趋势一:中国盲盒市场消费潜力持续提升

数据显示,从中国潮玩市场规模占全球市场规模的比例来看,占比从2017年的11.18%升至2020年的19.74%,预计到2023年有望达到23.03%。艾媒咨询分析师认为,国内围绕影视、动漫、游戏等IP周边授权商品的潮玩产业正处于高速发展之中,作为潮玩IP变现的重要载体,盲盒市场将借势发展,并有望逐渐发展成为全球盲盒消费的核心市场之一。

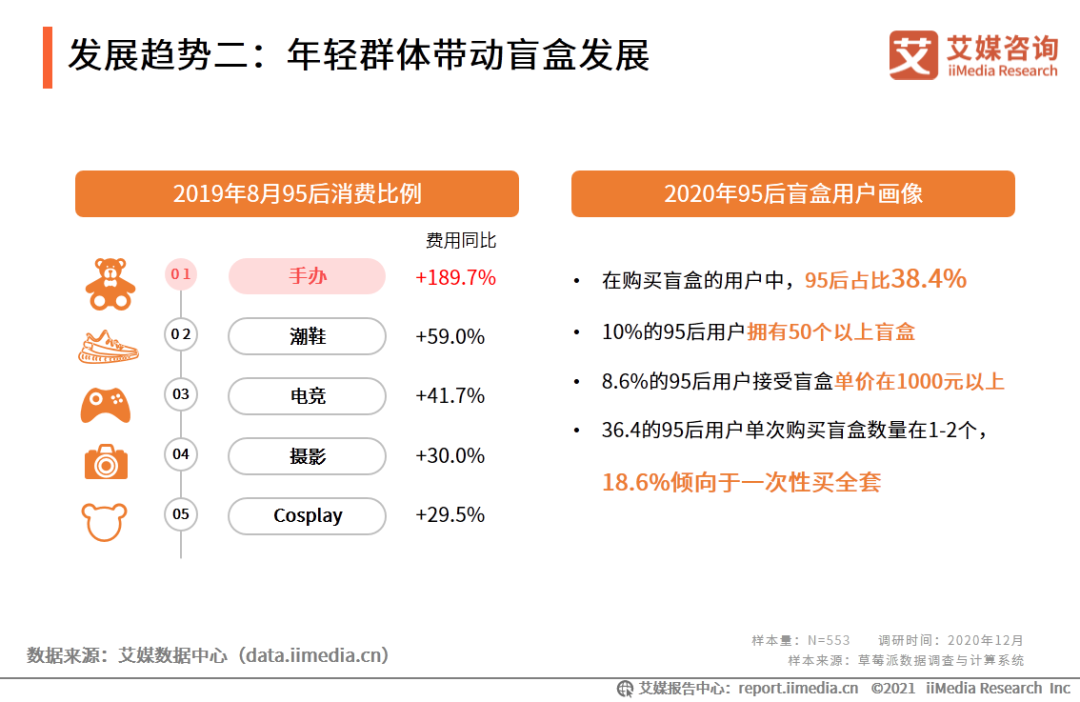

发展趋势二:年轻群体带动盲盒发展

年轻群体对盲盒的兴趣,正转化为庞大的消费力。数据显示,95后最“烧钱”的爱好中,盲盒手办排名第一。95后成为盲盒的重要消费用户,占比近4成,其中8.6%的用户可以接受盲盒单价在1000元以上,接近20%的倾向于一次性购买全套盲盒,这都凸显了年轻群体旺盛的消费力。

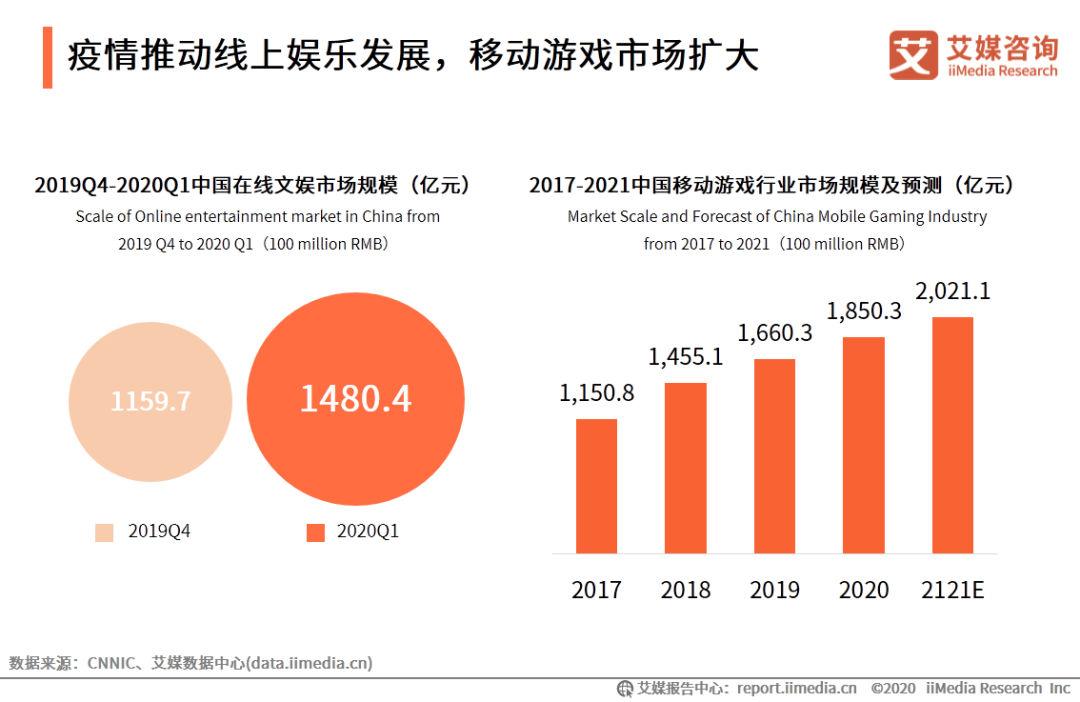

疫情推动线上娱乐发展,移动游戏市场扩大

2020年在新冠疫情影响下,线上娱乐产业得到快速发展的机遇。iiMedia Research(艾媒咨询)数据显示,在疫情影响最为严重的第一季度,中国在线文娱市场规模达到1480.4亿元,相较2019年第四季度增长320.7亿元。在线文娱整体发展加速的同时,作为重要细分领域的移动游戏市场在扩大,2020市场规模预计达到1850.3亿元,较2019年增长11.4%。

以上内容源自艾媒咨询发布《2020年中国盲盒行业发展现状及市场调研分析报告》,完整版共77页;限于公众号篇幅,故仅摘部分数据和观点,如有兴趣深入,移步报告中心官网下载。