武汉办公楼需求年末大幅反弹 零售新项目集中入市

武汉疫后重振如火如荼,商业地产市场逐步恢复。仲量联行武汉、南京、杭州分公司总经理辛毅表示:“2020年武汉办公楼市场展现出极大韧性,第四季度需求快速复苏,一扫前三季度阴霾。作为疫情受益行业,在线教育成为全年最大亮点。”优质零售物业市场迎来三个新项目及一个改造项目入市,新项目良好的开业表现以及存量项目的逐渐恢复,使得全市空置率年内受疫情冲击走高后逐季回落。

优质办公楼

新增甲级项目集中于年末入市,建设大道和解放大道的竞争更加激烈。2020年的优质甲级项目全部集中在第四季度入市,分别是位于建设大道商务区的香格里拉中心和武汉环贸中心A座,以及位于解放大道商务区的恒隆广场和K11 ATELIER。这些优质项目的入市一方面提升了片区的楼宇品质,另一方面也加剧了市场竞争。

截至2020年12月末,全市甲级和乙级项目共计636.8万平方米,其中甲级办公楼体量为249.4万平方米,同比上升15.0%;乙级办公楼体量为387.4万平方米,同比增长8.0%。受新增供应影响,全市空置率同比上升3.8个百分点至39.4%,其中甲级办公楼空置率同比上升5.0个百分点至35.7%,乙级办公楼空置率同比上升3.1个百分点至41.7%。

第四季度需求大幅反弹,在线教育的强劲需求贯穿全年。受疫情影响,全年的净吸纳量表现疲弱。2020年全市净吸纳量为15.5万平方米,为2011年以来的最低点。其中甲级净吸纳量为10.0万平方米,同比减少32.9%;乙级净吸纳量为5.5万平方米,同比下降75.8%。

分季度来看,经济的回暖催生了办公楼市场需求的恢复。以甲级市场为例,前三季度甲级净吸纳量仅为负1,669平方米,但第四季度的净吸纳量高达10.2万平米。第四季度的净吸纳量中,新入市项目净吸纳量占比60%,存量项目占40%。而这40%存量项目的净吸纳量不仅明显强于前三季度,而且较为接近历史单季平均水平,仲量联行认为,武汉办公楼市场已基本走出低谷。

从成交案例数量看,2020年一季度“封城”,导致一季度甲级办公楼租赁成交数量接近于0。“解封”之后,成交数量开始恢复,四季度成交数量更是占全年的50%左右,指向市场活跃度显著上升。

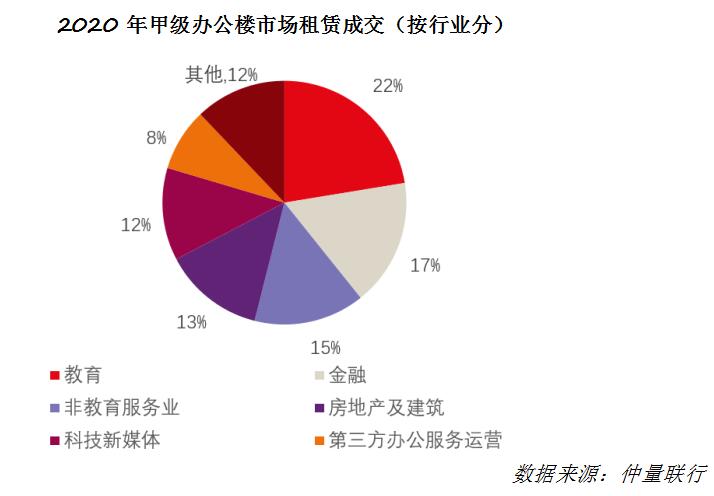

分行业看,在线教育行业成为2020年需求最旺盛的行业之一,其甲级市场的成交面积占比高达22%。疫情的冲击不改人们对教育的热情,资本的推动更刺激了在线教育的大幅扩张。但仲量联行同时观察到,在线教育的趋势性扩张也伴随着部分公司的大面积退租,在线教育处于总量扩张与内部分化的发展阶段。除了在线教育,金融业、非教育服务业、房地产及建筑、科技新媒体等行业都有活跃表现。金融业中的保险公司不断扩张代理人,继续催生大面积成交;专业服务业中的律师事务所较为突出,这包括受注册制背景下企业上市需求上升以及疫情冲击之下的经济类诉讼增多等影响。

2020年甲级办公楼市场租赁成交(按行业分)

全年租金显著下跌,但年末租金随着需求复苏而企稳。2020年总需求疲弱,增加了业主的去化压力,为了争夺有限的客户,价格战愈演愈烈。截至2020年12月末,全市办公楼净有效租金为80元每平方米每月,同比回落7.0%。其中甲级办公楼净有效租金为98元每平方米每月,同比下跌7.5%。乙级办公楼净有效租金为68元每平方米每月,同比下跌6.4%。

从季频数据看,租金跌幅边际改善。以甲级市场为例,二、三季度的租金环比跌幅在3.5%-4.0%之间,但四季度的环比跌幅仅为0.3%,租金的企稳与需求的反弹高度相关。此外,通过对比近三年的数据,可以发现单季0.3%的跌幅基本回归正常水平。

优质办公楼市场展望:受疫情影响,原本预计2020年的供应高峰推迟至2021和2022年。此外,需求的复苏依然跟不上新增供应的脚步,市场仍将处于供大于求的阶段。在上述供需关系的背景下,仲量联行预计,租金易跌难涨。2021和2022年的新增供应高峰之后,供需关系将持续改善,空置率也有望逐渐降低。

优质零售物业

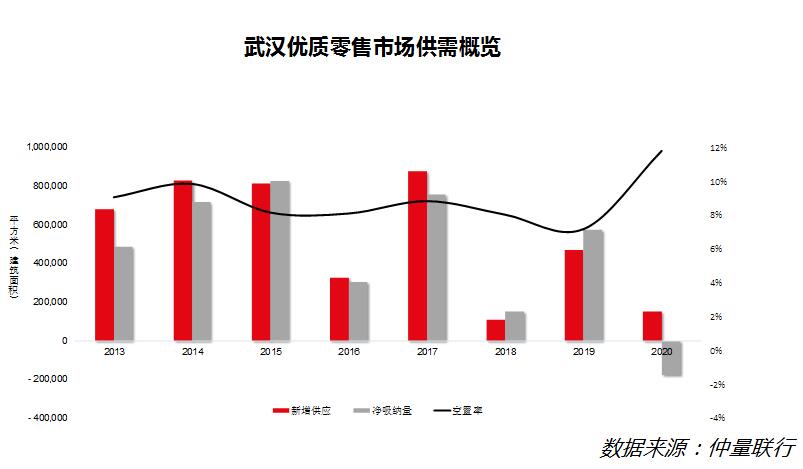

受疫情影响,新项目集中皆于年末入市。2020年全年武汉优质零售物业市场共录得三个新项目以及一个改造项目入市,同时传统百货加速退出市场,全年录得两个百货项目闭店,年末全市优质商业总体量收于733.4万,较2019年同期净增15.2万。

2020上半年,疫情冲击下客流骤减,存量项目改造升级动作频繁,中心百货随江汉路步行街封闭性改造一同暂时歇业,天纵城盘龙购物中心宣布成立盘龙城万达广场商管公司,与万达合作运营。三季度,更多项目进行了局部的调改升级,如开业第六年的永旺梦乐城武汉金银潭购物中心将四楼停车场整体改造成美食街,净增16,000平方米租赁面积,另有银泰百货及新世界时尚广场两间传统百货闭店退出市场。四季度,武汉优质零售物业市场迎来新鲜血液,汉口K11购物中心 HK 2馆、东西湖万达以及改造项目盘龙城万达均于12月上旬开业。

疫情冲击下全市空置率走高,现有需求由餐饮、时尚和体验业态驱动。在疫情的冲击下,2020年武汉优质零售物业市场空置率走高至10%以上,年内全市空置率由年初的7.1%一度升高至二季度的13.0%,后随市场秩序恢复,需求逐渐回暖,逐步下降至年末的11.8%。从净吸纳指标看,二季度录得历史新低,需求流失约44.8万平方米,年末随新项目入市,全市净吸纳量年内首次转正,录得超38.2万平方米,受前三季度需求流失较严重的影响,全年未实现正吸纳,全市净吸纳量收于负17.7万平方米。观测新开店铺,全市需求主要由餐饮、时尚及体验业态的租户驱动,生活业态分类下电子电器设备及杂货需求相对活跃。

餐饮业态下,正餐、快餐小吃及咖啡饮品为需求主力,围炉海鲜烤肉自助、韩宫宴、U你天然调味餐厅等正餐品牌拓店趋势明显,快餐小吃中多见研卤堂、盛香亭等湘味小吃,咖啡饮品类的书亦烧仙草、喜茶、奈雪的茶等品牌持续开出新店,其中奈雪的茶新开店铺营业面积有所缩小,并开出如奈雪BlaBlaBar的酒吧类跨界店铺。时尚业态下,服饰类店铺中的拙列、Moussy&Sly等女装品牌,李宁、VANS、PUMA等运动潮流类品牌,李宁Young、ME&CITY KIDS等儿童类品牌年内仍在拓店,化妆品类店铺中,国潮美妆品牌完美日记、美妆集合店WowColor及TheColorist调色师迅速布点年轻客群集聚的光谷、江汉路等热门商圈,此外Dr.Martens、MONOLOGUE、AJIDOU阿吉豆等鞋包配饰品牌也呈现拓店态势。体验业态下,健身运动场馆类及教育培训类品牌构成需求主力,生活业态下来自电子电器设备、杂货以及汽车展厅等类别的DJI大疆、BebeUnicorn、威马汽车均录得多家新店开业。

全市净有效租金持续下跌。一季度受疫情导致的封城影响,市场停摆近三个月,主要购物中心及百货的业主不同程度减免租金、延长免租期,致使净有效租金下挫。二季度免租措施力度减弱,净有效租金下挫趋势随之减缓。三四季度受宏观经济不确定性影响,叠加新项目集中入市带来的新增供应压力,年末全市首层非主力店可比净有效租金同比下降10.2%,至368.8元每平方米每月。

优质零售物业市场展望:2021年武汉优质零售物业市场迎来新的供应高峰,预计全年将有超100.3万平方米新增供应进入市场,届时全市总体量预计升至833.7万平方米。新项目主要分布于解放大道、建设大道青年路、光谷等核心商圈,并由恒隆、龙湖、大悦城等商业运营经验丰富的业主操盘,加剧片区竞争的同时也将持续刷新核心商圈购物体验。

注:仲量联行使用的办公楼和零售市场的租金口径为净有效租金,即不含物业费,刨去免租期之后的成交租金。零售市场租金为购物中心及百货首层、非主力店、一般零售类商户的净有效租金,且基于净租赁面积,剔除免租期。租金的变化为同质比口径,为剔除新增项目之后,相同的存量项目的租金变化比例。