超市的2020:大店跑不动了,华润万家、盒马们“瘦身”跑小店

2020年年初,疫情席卷全国,实体商业被打得措手不及,超市行业发展面临着前所未有的挑战。

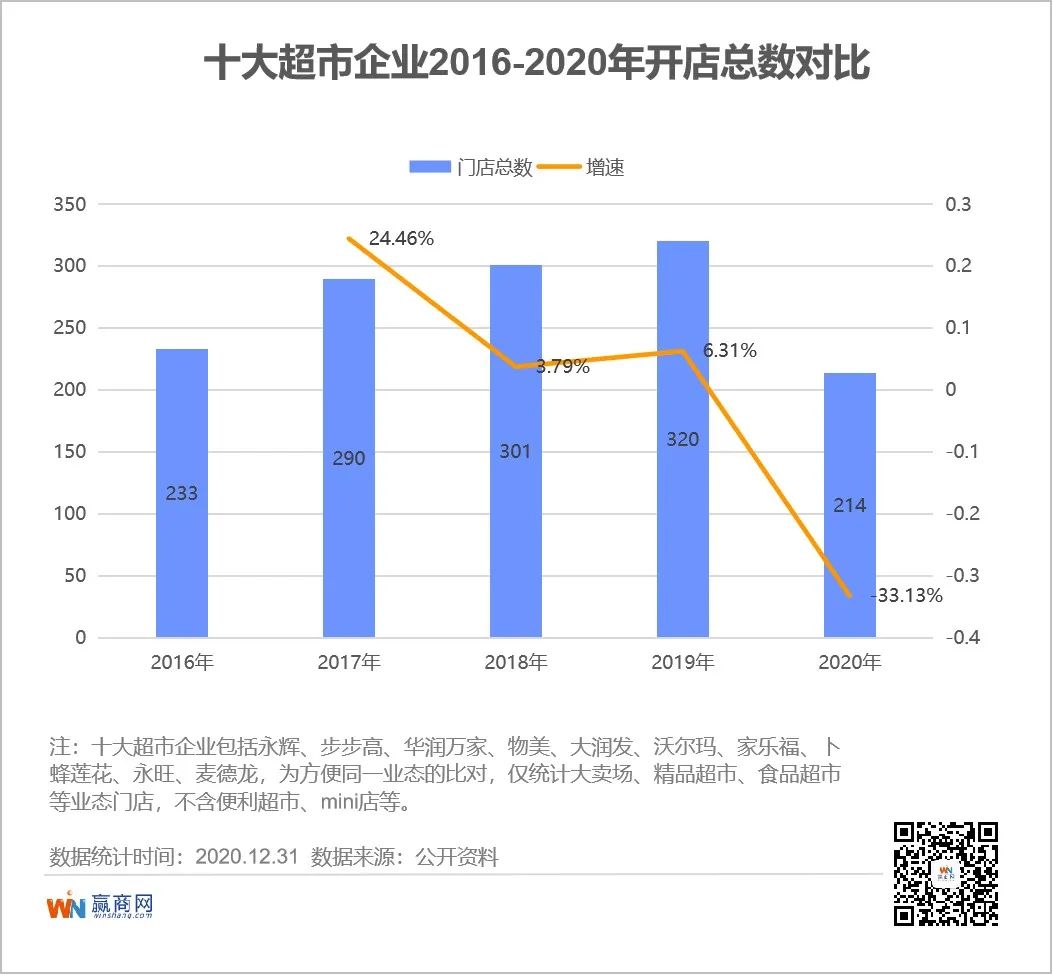

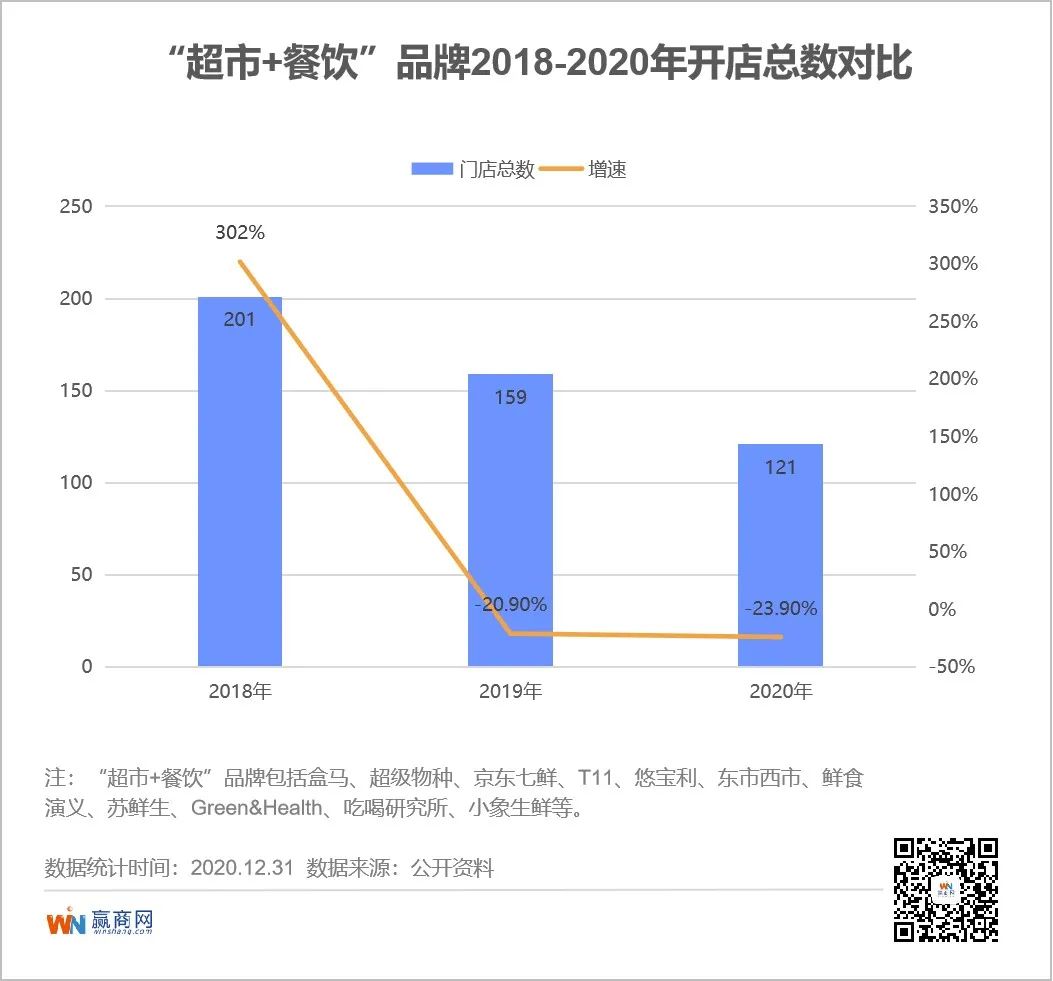

据赢商网监测,2020年,超市(包含传统商超和“超市+餐饮”品牌)开店总数呈现同比下滑趋势,其中:盒马、七鲜等“超市+餐饮”品牌累计开店121家,开店总数已连续2年双位数下滑;永辉、物美等传统商超累计开店214家,创下近5年新低,开店总数为近5年首次下滑。(文末附超市开店详细盘点表)

尽管开店量大幅下滑,但超市整体发展未见颓势,据国家统计局数据显示,2020年限额以上零售业单位中的超市零售额比上年增长3.1%,成为唯一录得增长的零售业态,展示了和民生息息相关业态的韧性和抗周期性。

2020,超市们开店减速

//疫情期按下“暂停键”,年末全面爆发

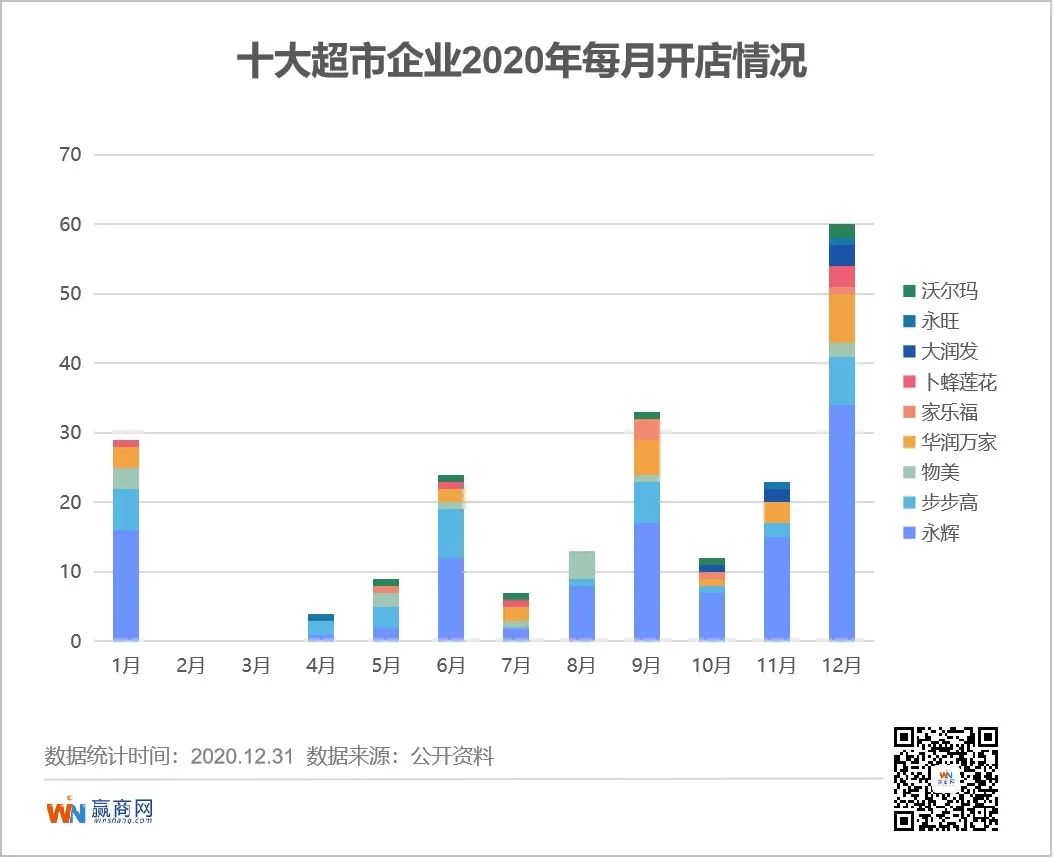

春节前后即疫情全面爆发后,超市拓店全面暂停,直到疫情平稳后才出现复苏迹象。盒马率先拉响“重启”的步伐,于3月18日在武汉开出疫情爆发后首家新店,永辉、步步高、永旺等也在4月底恢复开店。

不过各大品牌5月新开门店均不超5家,可见超市开店依旧谨慎。

月度开店数据显示,超市下半年开店明显较上半年活跃,12月进入全面爆发,永辉、盒马、七鲜、步步高迎来年内最快开店潮。超市岁末“大爆发”,离不开购物中心集中放量。据赢商网统计,12月全国超130座购物中心亮相,当月传统商超六成新店进驻新开业项目,“超市+餐饮”品牌进驻比例约为四成。

//超市齐“减速”,永辉、盒马也“跑不动”

2020年,疫情阴霾笼罩下,多个传统商超品牌开店量大幅下滑,如永辉、物美、卜蜂莲花、步步高等开店量跌超三成,沃尔玛(大卖场)开店量更跌超七成,其中永辉开店量是近5年来首次下滑,沃尔玛大卖场开店量连年缩减,旗下社区店发展也不甚理想,仅山姆会员商店保持稳步扩展。

“超市+餐饮”业态进一步“降温”,多个品牌“偃旗息鼓”,仅剩盒马、京东七鲜、超级物种、T11、悠宝利、东市西市继续拓展,其中盒马总开店量(含盒马鲜生、盒马mini、盒马菜市等业态)呈现逐年下滑趋势,尽管跌幅不明显。

图片来源:盒马

疫情之下,也有部分超市逆势而上,背靠苏宁、阿里的家乐福和大润发重回高速展店,T11在获得新融资后大举开店,京东七鲜品牌开店量亦远超2019年。

//大型门店仍“乏力”,中小型门店崭露头角

整体来看,超市在大型门店拓展上减速,中小型门店业态却“高歌猛进”,如盒马旗下盒马mini、京东七鲜的七鲜生活开店量明显上涨,华润万家、大润发新推出的小型门店万家LiFE、小润发RT-mini均落地了数十家门店,此外他们在中型超市探索方面也有所突破——万家CiTY、大润发Super均已落地。

最新消息,大润发以2550万元收购盒小马剩余51%股权,实现100%持股,足见大润发加码中小型门店业务的决心。

图片来源:常州九洲新世界广场

值得一提的是,盒小马原是大润发和盒马鲜生于2018年共同推出的社区超市品牌,2019年经历了闭店调整。2020年7月,盒马宣布早餐新业态Pick’n Go升级为“盒小马”,意味着盒小马“回归”。如今,大润发全资收购盒小马,盒马版“盒小马”将如何发展值得关注。

图片来源:盒马老菜微博

//传统商超掘金下沉市场,“盒马们”坚守一线及新一线城市

从新店分布城市来看,传统商超在一线至五线城市均有布局,其中新一线城市是开店“首选”,超八成商超选择进驻新一线城市,共计落地了68家新店,占比达31.78%。值得注意的是,二线至五线城市共有128家新店落地,占比达59.81%,其中二线、三线、四线城市数量均超一线城市。

相比之下,“超市+餐饮”品牌依旧在一线及新一线城市“抱团”发展,其中北上广深四大一线城市仍是主要阵地,9个品牌共落地70家门店,占比高达57.85%,其中盒马X会员店、盒马烘焙首店均落地上海,宝能新品牌“万麦会员制折扣店”则扎根广东,2家新店落地广州、深圳。

有意思的是,宝能旗下悠宝利、东市西市以及超级物种选择“下沉”,发力二三线城市,其中悠宝利和超级物种继续深耕原有区域市场,分别进驻赣州和福州。此外,京东七鲜和盒马鲜生也涉足三线城市,分别进驻唐山和三亚。尽管如此,与传统商超相比,“超市+餐饮”品牌整体下沉趋势并不明显。

2021,这些趋势值得关注

//超市加快全国化布局,京东七鲜走轻资产“捷径”

2020年,超市加快全国化布局,头部品牌积极进入新城市,永辉直接杀入内蒙古、青海、西藏等传统零售企业基本不去或少去的边疆地区,盒马进驻了位于中国南北两端的两个城市——三亚、沈阳,京东七鲜也杀进武汉,与盒马“比武”。

图片来源:七鲜

不难发现,超市正逐步走出区域市场,开启全国化布局,然而,超市要在全国范围铺开布局,供应链是一个无法绕开的“坎”。

过去两年,华润万家因供应链不足等问题撤出北京、山东、青海等地,美团“脆弱”的生鲜供应链难以支撑小象生鲜发展需求,后者已经关闭所有门店,正式退出江湖。盒马亦受困于供应链短板,关闭福州3家门店败走榕城,但其关闭公告的“未来再见”暗藏玄机,日后或会杀回福州。

图片来源:盒马

在超市全国化布局大战中,京东七鲜选择了一条“捷径”——签约区域零售巨头,以“轻资产”模式打开区域市场。2020年,京东先后签约唐山家万佳超市、湖南步步高,目前七鲜已经进驻唐山开出七鲜·家万佳超市,步步高版“七鲜”预计2021年4月亮相。

//业态多元化,会员制超市“起跑”

疫情倒逼超市创新,2020年超市加快推出新品牌,门店业态越发多元化。从超市新推出的品牌可见,mini店、中型超市依然占据重要地位,餐饮、会员制超市逐渐“冒头”:

在众多业态中,仓储会员制超市的崛起值得关注。2020年,会员制超市在中国市场的“战火”明显升级:

Costco闯入竞争山姆会员商店的深圳“老巢”,并敲定杭州、苏州门店;

麦德龙上线麦德龙PLUS会员,已覆盖全国60城全部商场;

行业迎来“新人”——盒马X会员店、宝能万麦会员制折扣店......

霎时间,会员制超市热潮掀起。

图片来源:盒马

在消费升级的大背景下,越来越多的消费者愿意为商品之外的服务付费,这为会员制超市提供了发展契机。不过,仓储会员制超市不同于中小型超市,前者直接瞄准中高端消费者,这也要求零售企业需要具备强大供应链能力,能够为会员提供优质、低价商品的保障。

//疫情下,社区团购“卷土重来”

一场疫情,让处于退潮阶段的“社区团购”再次沸腾起来,各路企业纷纷入场,让原本冷清的赛道变得热闹非凡:

谁也想不到,濒临死亡的社区团购在疫情之下成功“复活”,再次被推上风口,互联网巨头更不惜烧钱入场,以“低价”抢夺市场份额,不少菜贩子因此被“抢了饭碗”,大公司“烧钱换市场”的行为也惹来了不少争议。

12月中旬,《人民日报》点评社区团购,提醒互联网巨头们“别只惦记着几捆白菜、几斤水果的流量”,不久后,市场监管总局联合商务部又出台社区“九不得”新规规范行业秩序。尽管如此,不少从业者依然认为,社区团购不会“凉透”,但会更冷静。目前来看,社区团购虽然明显降温,但各大企业仍未放弃,如京东近日上线“京喜拼拼”,首批开通八城;盒马集市在长沙开仓,目标开团2万个......

图片来源:摄图网

//人人争夺的千亿免税市场,超市也想分一杯羹

去年,国内免税品消费市场随着利好政策出台而持续增温,王府井喜提第8张免税牌照后,其他零售企业亦蠢蠢欲动。

据不完全统计,2020年已有10余家零售企业宣布申请免税商品经营资质,包括百货、商超企业,其中超市企业有步步高、中百集团。红旗连锁虽然没有申请免税牌照,但却出资2000万元设立海南海口红旗进出口贸易有限公司,经营范围涉及免税商店商品销售。

根据中金公司研报分析,2019年我国居民境外购买免税品总体规模超过1800亿元,但国内免税品市场规模仅500多亿元,可见国内免税品市场潜力巨大。2020年7月海南离岛免税新政落地掀起了新一轮免税购物热潮,全年海南省离岛免税店实际销售总额超320亿元,预计2021年将实现更大突破。

图片来源:摄图网

国内免税消费爆发式增长让人心动不已,然而零售企业入局免税市场并非易事,现阶段,免税经营的牌照依然十分有限。截至目前,上述递交了免税品牌申请的企业尚未传出下一步消息。

//生鲜赛道再升温,T11、永辉彩食鲜获融资

2020年,零售行业在疫情重击下元气大伤,生鲜零售板块却异常火爆,鲜少传出融资消息的超市行业,也发生了几起颇受关注的融资事件。

据36氪4月底消息,生鲜超市新零售品牌T11完成和玉资本(MSA Capital)独家领投的数千万美元A轮融资。获得新一轮融资后,T11加速奔跑,半年内在北京连开3家店,今年1月更进驻上海。另有消息称,T11有意收购已申请破产清算的上蔬永辉部分门店资产,但最终结果尚未确定。

图片来源:T11

12月,永辉合营公司彩食鲜获得中金资本旗下基金和腾讯领投的10亿元A轮投资。本次增资完成后,永辉超市仍为彩食鲜第一大股东。彩食鲜是永辉超市旗下B2B生鲜食材供应平台,其做大做强,将进一步拓宽永辉超市在生鲜领域的护城河。2020年1-9月彩食鲜的营收已达30.80亿元,已接近2019年全年总和(31.94亿元)。

此外,物美也被传正在做Pre-IPO轮融资,计划将物美超市、麦德龙中国和数字化供应链资产整体打包IPO上市。外媒曾报道,物美计划2021年在香港IPO,拟集资10亿至20亿美元(约78亿至156亿港元)。不过物美官方并未对上述消息作出回应。

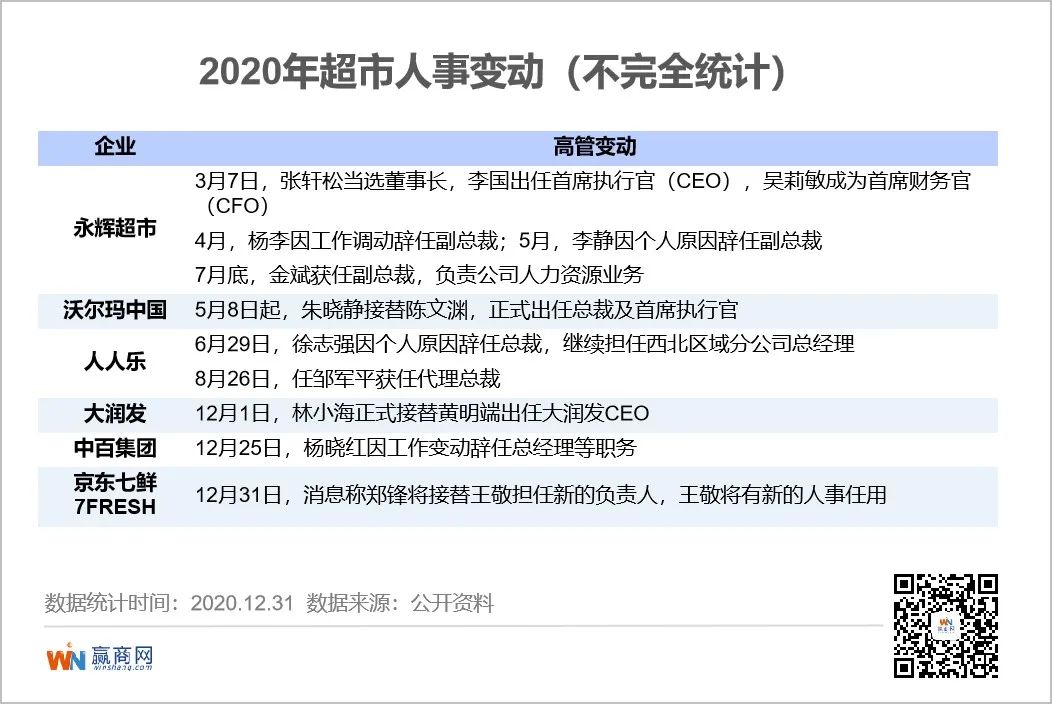

//超市迎来新一轮人事换防,企业战略或改向

2020年,零售行业暗潮涌动,超市高层人事变动依旧频繁,背后是企业战略方向的调整,部分企业一把手完成“交接棒”,迈入全新时代。

张轩松卸任永辉董事长1年多后再度“出山”,重回董事长之位,意味着永辉轮值董事长制取消,董事长制再启用。更有人猜测,张轩松再掌董事长之权,永辉要回归云超核心业务。

沃尔玛中国迎来首位女性CEO朱晓静,其此前担任新西兰恒天然集团大中华区总裁。据《蓝鲸财经》消息,朱晓静在供应链整合、数字化运用和渠道变革趋势有着非常深刻的理解和丰富的经验,有助于沃尔玛中国巩固在中国零售业中的地位。

图片来源:沃尔玛中国媒体中心

伴随着黄明端的卸任、林小海的入主,大润发全面迈入阿里时代,势必将在数字化的进程中再次提速。

京东7FRESH再次换帅,王敬上任不足2年即被轮换,接替他的是来自沃尔玛的郑锋。据36氪-未来消费消息,郑锋曾在沃尔玛有着20年从业经历,据说其是沃尔玛新店建设的主要贡献者。看来京东七鲜在经过3年“龟速”拓展后,接下来将加快发展线下规模。

于超市而言,2020年面临的挑战甚于往年,部分超市直接倒下,“存活下来”的超市则忙于开辟新战场,试图挖掘新的“掘金点”,部分超市更无畏疫情影响,在全国范围不断开拓疆土。疫情的反复让行业发展充满着不确定性,超市齐齐调整策略,不再盲目开店抢据点,转而发力精细化运营,头部品牌加快升级和迭代,行业新格局正在形成。

以下是十大超市企业及

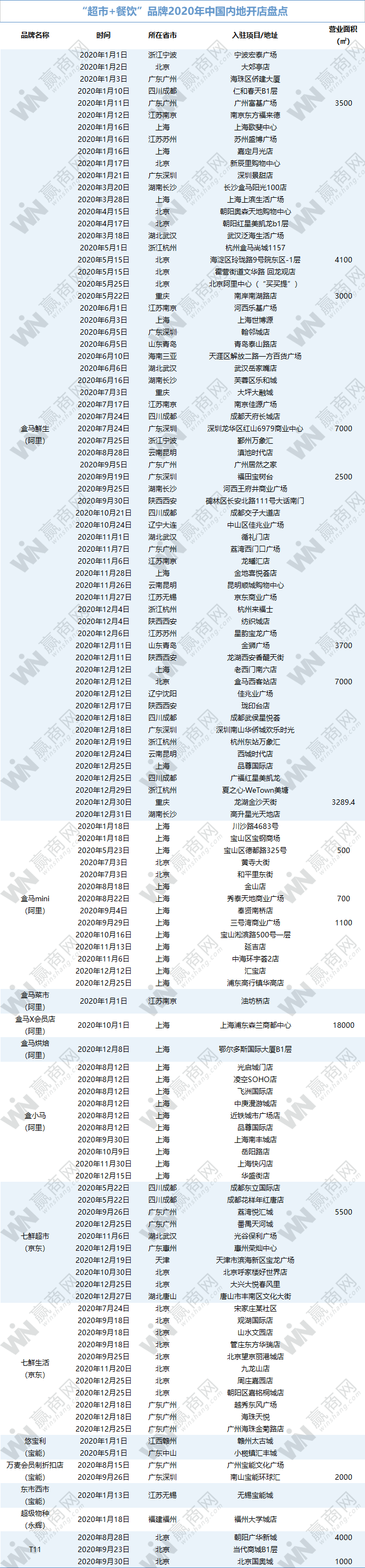

“超市+餐饮”品牌2020年中国内地开店盘点详情表