2021开场丨购物中心高空置率,还会扎心多久?

【编者按】

“有声开场,越而向前”,这是赢商云智库《2021开场》系列文章。读数据,懂商业。以数据为基,呈现蕴含在商业中的即刻洞察,及背后的本质趋势。此为回顾篇2·空置率。

门店开开关关,空置率跳跃波动,业态布局随之而变。时刻关注三者间动态关系,应时而变,是每个商业地产人必备技能之一。

2020年中,中城商业研究院《5-7月中国实体商业信心指数》调研报告显示,后疫情时代,商铺疯狂“掉铺”现象止步,43.5%样本商场出租率有所回升。

在《至暗时刻!上半年重点城市1/3商场空置率超10%丨WIN DATA灼见》中,赢商云智库观察到:

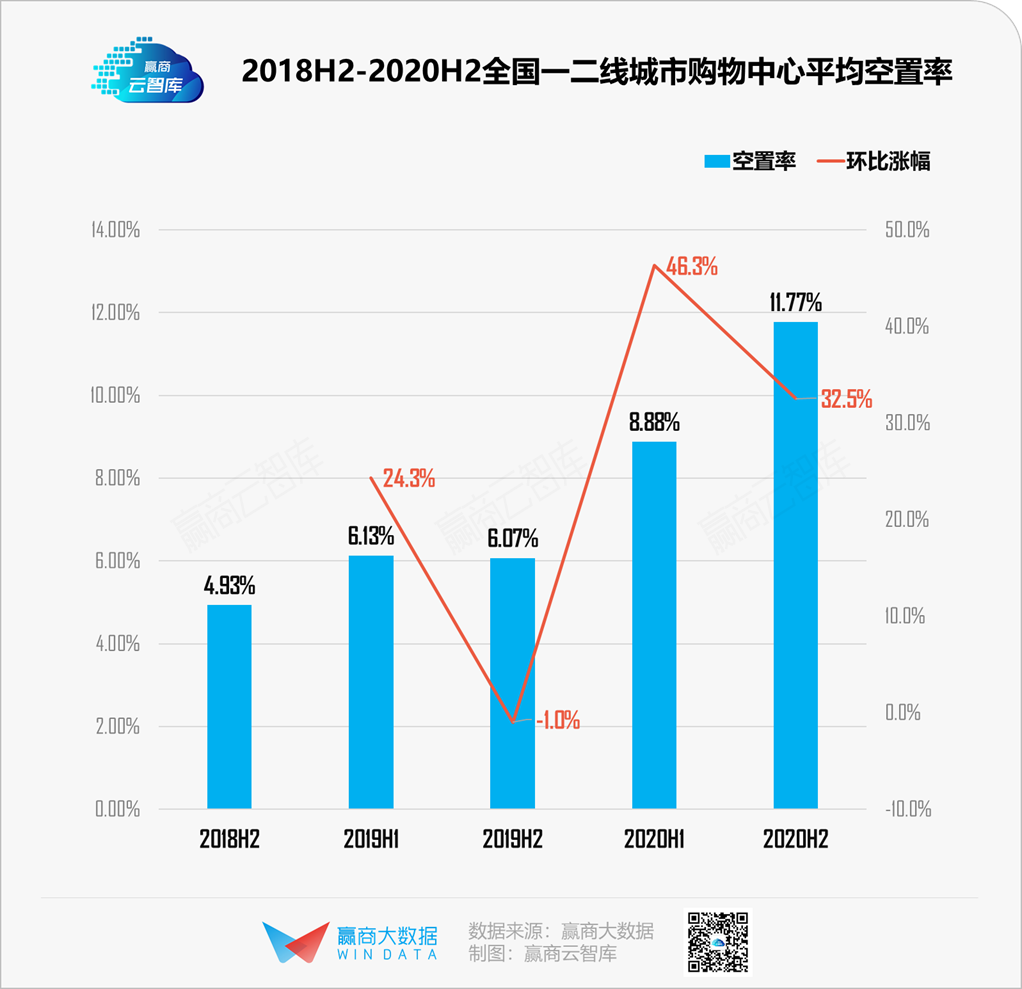

上半年全国19个一二线城市1000多家已开业购物中心共调整商铺近6.6万个(关店+开店),调整幅度远超以往;平均空置率环比涨幅近46.3%至8.88%,约1/3商场空置率超过10%。

一方面,品牌销售额复苏难,财务紧张,缩减开店成本,亦或是加码线上,减少实体门店布局;

另一方面,疫情改变了消费者需求及习惯,驱动购物中心求变,进一步调整和升级租户结构与品质。

图片来源/视觉中国

▼▼▼

半年已过,人潮回归,可样本商场的空置率未跌反升。(《19城购物中心空置率“比惨”,谁都不想赢丨WIN DATA灼见》)

据赢商大数据监测,2020年下半年全国19个一二线城市近千家已开业购物中心调整频率加快,整体出租低迷,平均空置率环比涨幅近32.5%至11.77%。

其中,出租率超过95%商场占比约38.3%,同比减少9.3%。对应的,约4成商场空置率超过10%,满铺出租的商场不足90家。

▼▼▼

10%上下浮动的空置率,是品牌开关店的直接结果。去年年中,赢商云智库以餐饮为观察样本,得出了一个意料之中结果——历史最低!上半年商场餐饮开关店比仅0.73。(《历史最低!上半年商场餐饮开关店比仅0.73,火锅、烧烤亮了丨WIN DATA灼见 》)

相较之下,2019年餐饮开关店比1.02,呈现小幅扩容的良好态势。突如而来的疫情,带来的打击实实在在,不可谓不惨。

不过,商业世界从来都是多派并存。这边厢,热门赛道增速放缓、巨头由盈转亏;那边厢,夜间消费品类悄然崛起,养生派火锅、以“肉”为魂的日韩料理等新晋品牌势不可挡。

2020上半年,休闲小食连锁品牌开关店比>1,韧性十足。高标准化、低人均消费、易快速复制,满足疫下高价格敏感的大众消费者,上行之势明显。

咖啡连锁品牌开关店比接近1,疫情加速洗牌,但年增速15%的中国咖啡市场,潜力仍然较大。

茶饮整体开关店比0.67,呈现剧烈收缩态势,领先的品牌进入了“质”与“量”的双重比拼。

川式火锅牢牢占据头部位置,成“开店王”,开关店比达2.47;人均消费100元以上的品牌开关店比更是高达3.57,品质消费趋势突出。

“边涮火锅边养生”成新潮,主打营养健康、口味清淡的特色火锅、粤式火锅成新宠,连锁品牌开关店比>1,发展向好。

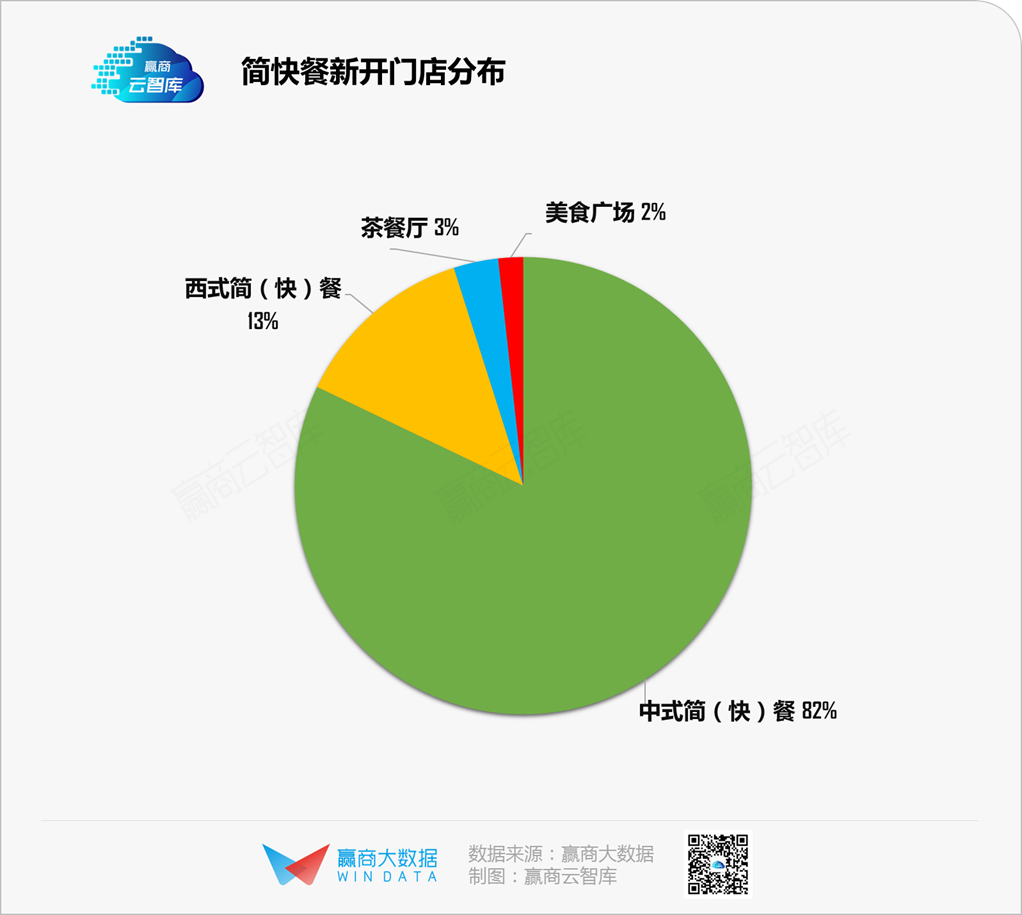

2019年简快餐发展上行,整体开关店比>1。2020上半年,简快餐整体开关店比降至0.78,其中连锁品牌开店比1.22,逆势上扬。

中式简(快)餐牢牢占据简快餐市场“流量担当”,新晋品牌颠覆品类传统低端形象,从产品品质、门店形象等方面发力,提升价值感。

▼▼▼

从业态转入场景,开关店之变重塑了中心各楼层品牌排列组合。

作为购物中心“脸面”,首层是各大品牌激烈争夺的主战场。消费升级全新赛制下,曾经的“王者”黯然退场,“新物种”腾空出世,喜茶、瑞幸等新兴品牌层出不穷,长江后浪推前浪,一代新潮换旧潮。

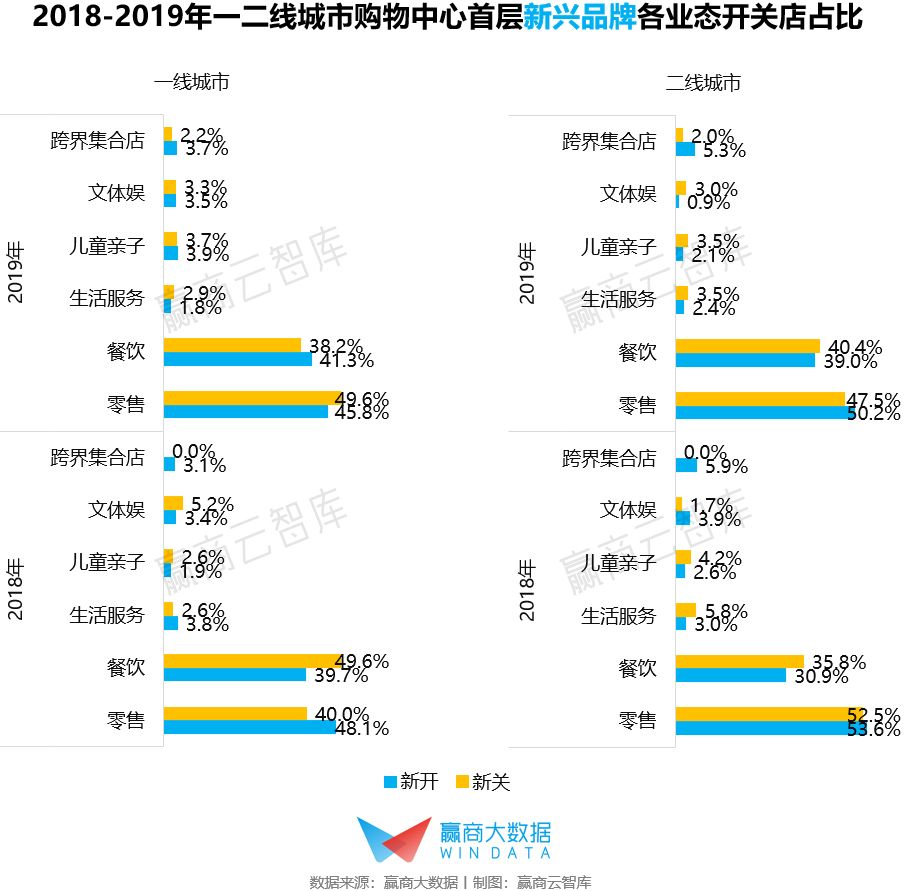

《重振消费热情,从调整首层做起丨WIN DATA研究》中,赢商大数据重点监测全国典型21城、商业面积5万㎡及以上的1098家购物中心首层开关店数据,解析不同线级城市购物中心首层业态、品牌更迭趋势。

▌不同线级城市购物中心首层细分品类更迭趋势

一线城市:黄金珠宝、饮品、潮流数码、运动装上行,西式正餐、户外用品、钟表、特体装下行;

二线城市:饮品、潮流数码、运动装、黄金珠宝上行,母婴童用品、童装/童鞋、美容spa、钟表下行。

▌不同线级城市购物中心首层新兴品牌更迭趋势

一线城市:新兴餐饮、新兴儿童亲子、新兴文体娱、新兴跨界集合店上行,新兴零售、新兴生活服务下行;

二线城市:新兴零售、新兴跨界集合店上行,新兴餐饮、新兴生活服务、新兴儿童亲子、新兴文体娱下行。

▌不同线级城市购物中心首层细分业态更迭趋势

服饰零售:一二线城市男、女装均发展承压,运动装均发展迅猛

时尚精品:一二线城市美妆护理均竞争激烈,黄金珠宝发展向好

餐饮:一线城市火锅持续升温,二线城市休闲餐饮持续趋好

儿童亲子:一二线城市儿童教育上行,一线儿童游乐、儿童零售下行;二线城市儿童游乐、儿童零售、儿童服务下行

生活服务:一线城市发展下行,在二线城市发展向好

▼▼▼

站在2021新起点,还看疫情阴霾未散的零售商业市场,购物中心“空置率”依旧是世界级难题。东京银座、巴黎香榭丽大街、纽约第五大道……一条条国际名街人气不再,品牌退租潮迭起。

相较之下,速速回血的中国市场,购物中心整体空置率(以样本商场为例)能控制在10%左右,已经算是交了份不错成绩单。

往后看,“双循环”格局下,中国消费市场扩容继续。为大批新消费品牌、焕新老品牌铺打开了新一轮扩张通道。此背景下,购物中心空置率高点向下是个必然趋势,无非是时间早晚的问题。

商务合作/转载/加群沟通:xwnkfh0921(微信号)