商场首层3.7万个品牌“大换血”,这些业态越来越有料

首层,购物中心定调的“门面”,实力品牌抢位的必争之地——体面、吸客,只是租金高企,并非谁都赚得回来。

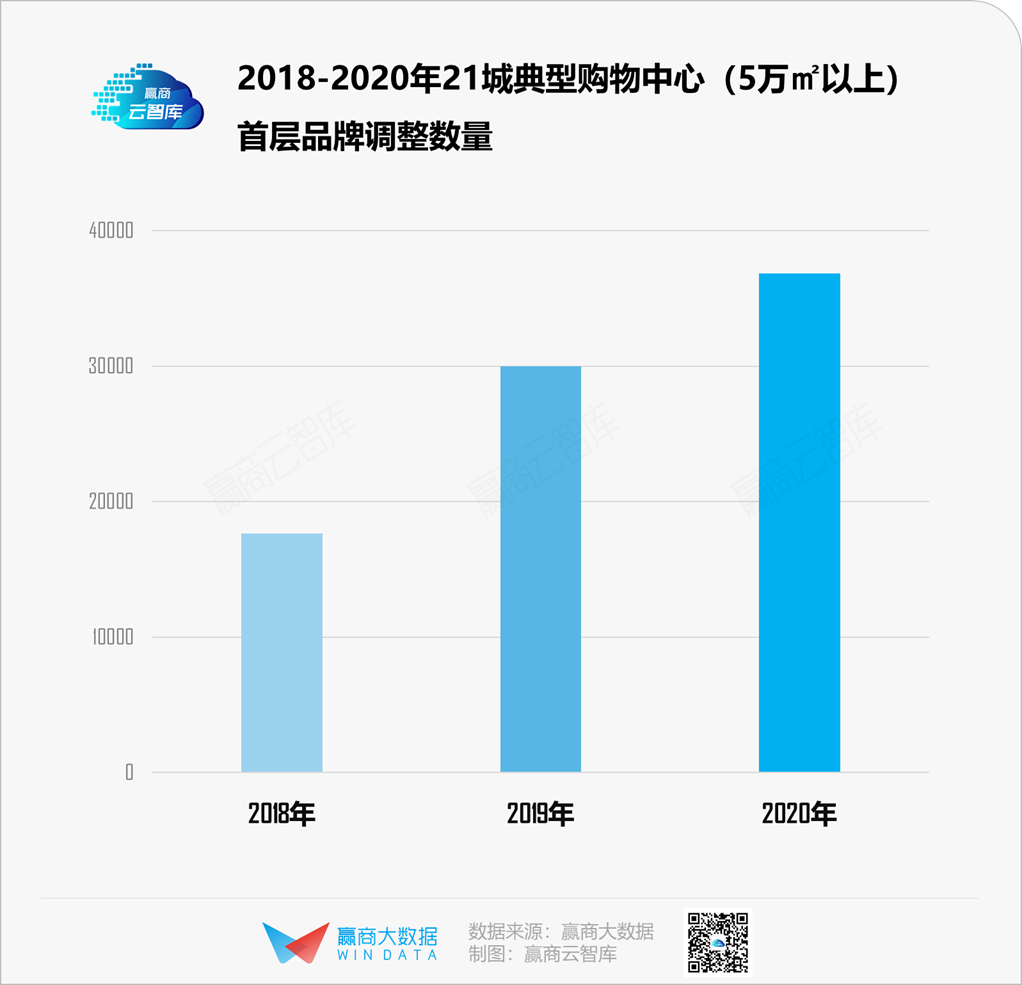

据赢商大数据统计,2020年21个城市5万㎡以上1080个购物中心首层品牌“大换血”,调整数近37000个(含调入及调出),品牌开关店比0.85,略高于购物中心整体开关店比(0.78)。

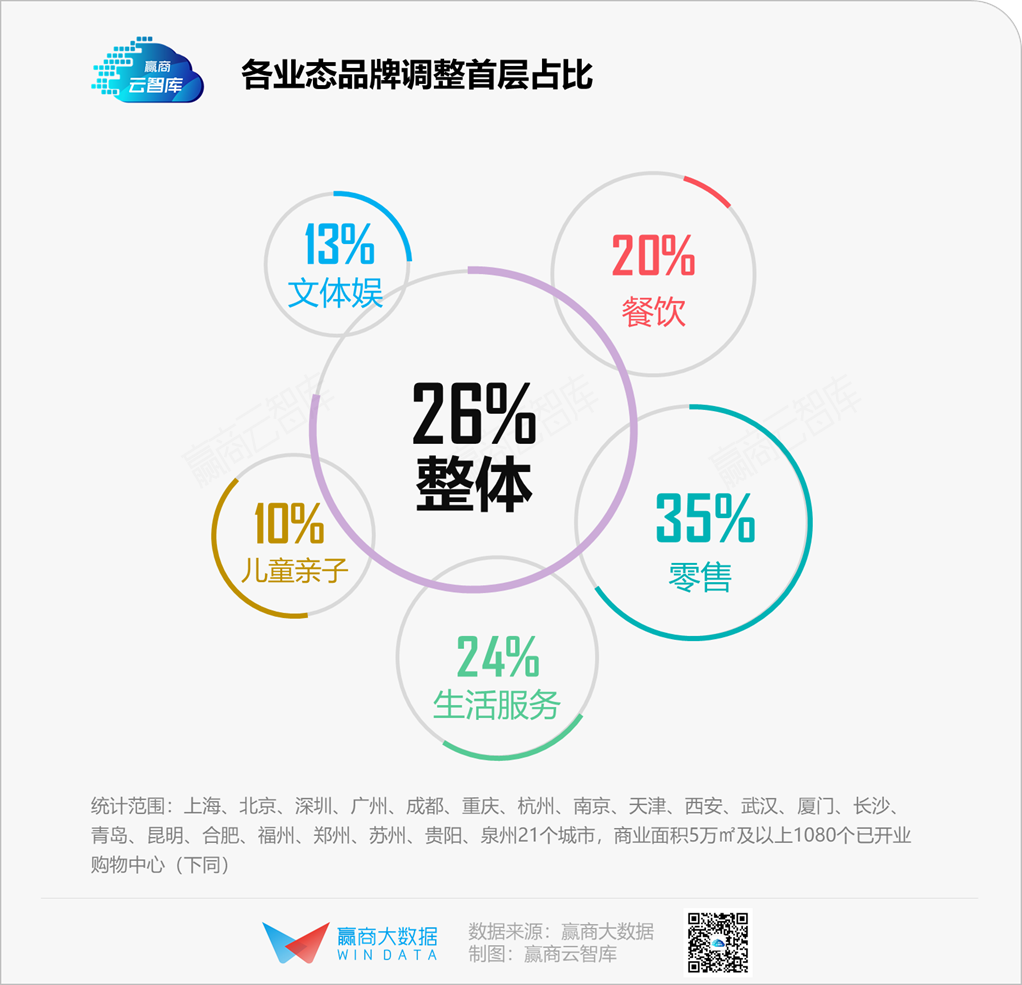

这3.7万个在首层进行了调整的品牌,约占1080个mall总品牌调整数的26%,居所有楼层之最。按业态看,零售品牌更是有35%的调整发生在首层,新面孔来得快,去得也快。

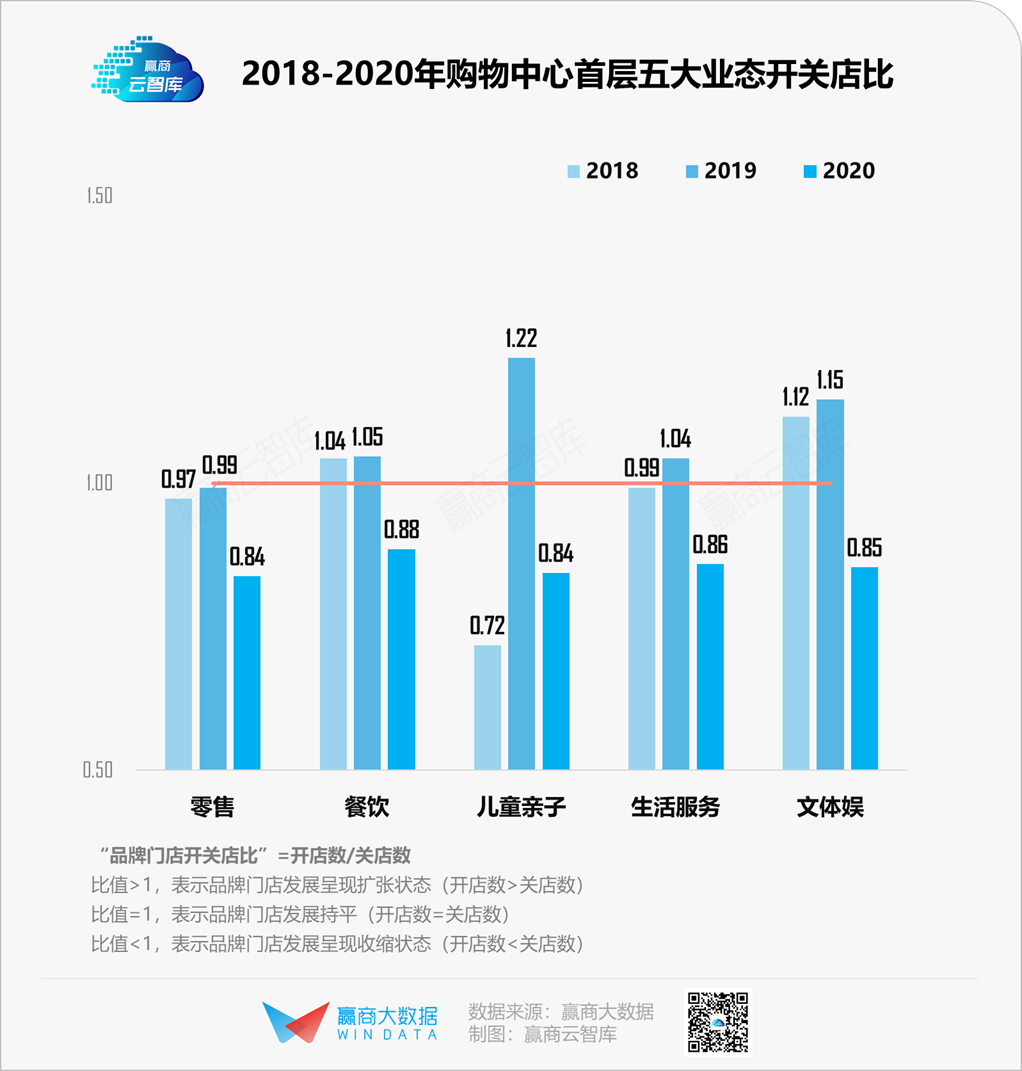

拉长时间线看,2018-2020年,首层零售品牌开关店比均<1,整体呈收缩之势,但在2020年开关店比基本与其它业态持平,实力品牌“守住阵地”能力不容小觑;而餐饮、儿童亲子、生活服务、文体娱门店数量均从扩张转为收缩。

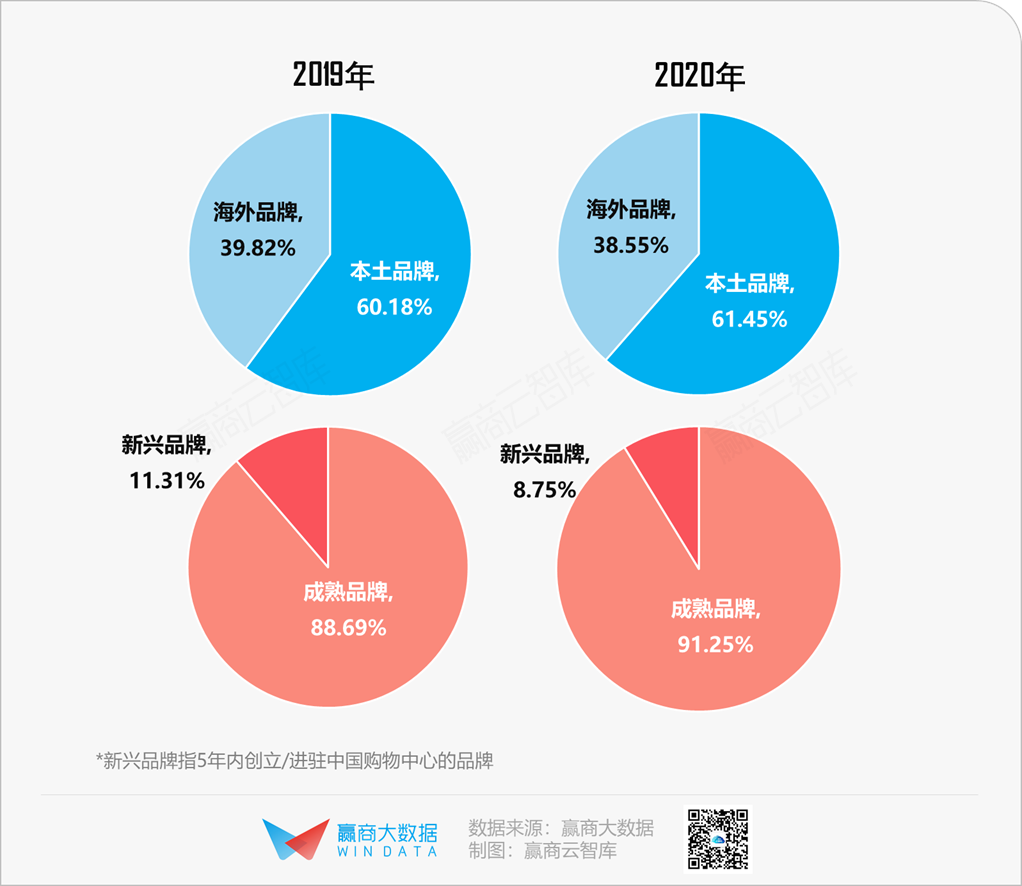

另值一提的是,对比2019年,2020年本土品牌在购物中心首层露脸频次增高,它们迎合新消费趋势,抢占年轻消费者心智,成了商场“香馍馍”;而新兴品牌占比则收缩至8.75%,疫情冲击下,承租力较弱,未来在首店抢位战中面临挑战或更大。

一、首层“主角”零售,波涛暗涌

占据首层7成的门店,零售品牌的新进和出清,牵动着商场首层业态变化的“大盘”,有的来势汹汹,有得黯然离场。门店净增和净减数量最多的细分业态,均来自零售。

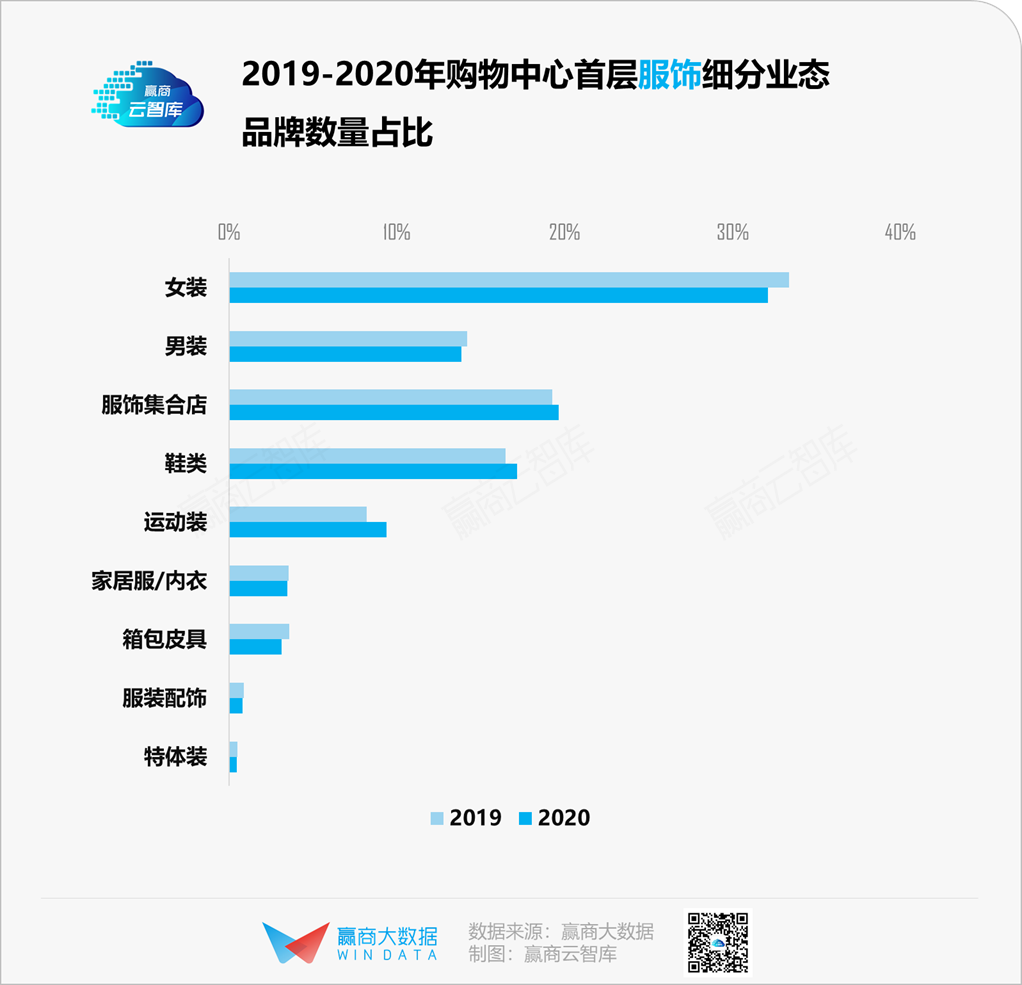

服饰:女装遇瓶颈,运动装来“填空”

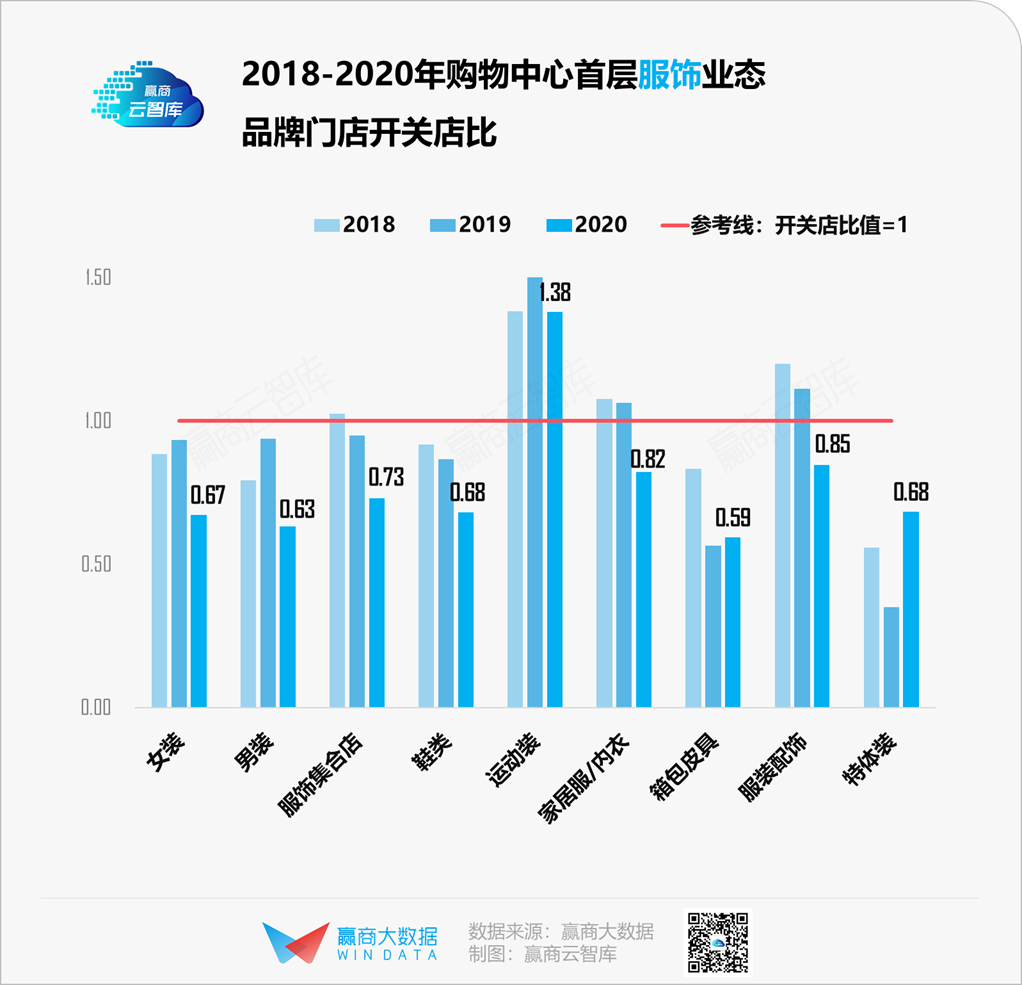

市场规模最大、品牌数量最多的女装业态,是购物中心首层主力军,但市场趋于饱和,业绩遭遇瓶颈,迫切需要谋求品牌年轻化和差异化,开店以守为进,进驻首层更是谨慎。

女装、男装、鞋类连续3年首层开关店比<1,收缩剧烈,它们挖的“空”,则由运动装来填上。首层净增门店数量TOP10品牌里,运动装从2018年的4家跃升至2020年的8家,加速进驻首层,产品和营销圈粉年轻人,新概念店、旗舰店夺眼球,成为潮流打卡点。

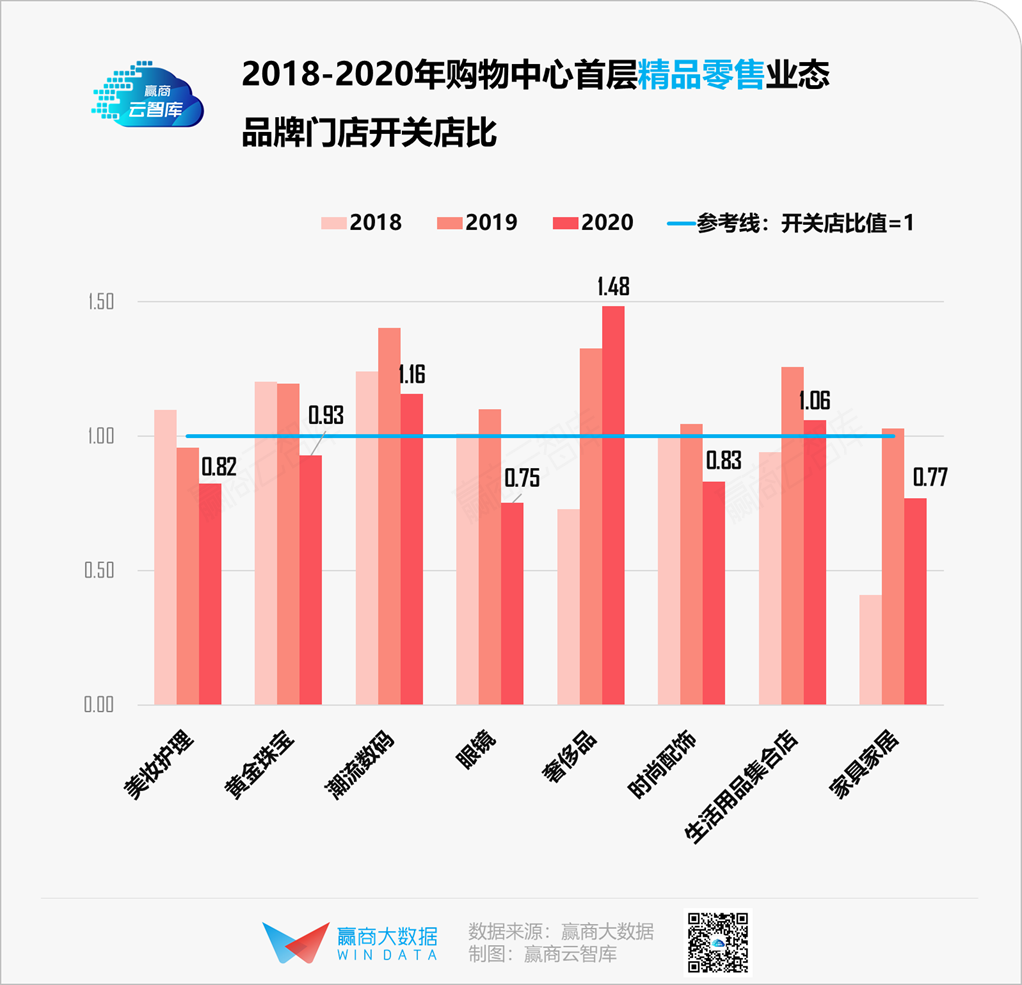

精品零售:美妆洗牌,数码上位,奢侈品猛进

需求弹性大、利润高、承租力强,美妆护理品牌往往是商场一进门的“标配”,但目前这一业态在首层精品零售中的占比已滑落至不足20%,并经历着一轮洗牌。一边是THE COLORIST、WOW COLOUR、完美日记等新兴本土美妆品牌涌入,Lancome、YSL等国际美妆大牌加码;另一边是Innisfree、Maybelline、佰草集等中低端品牌创新乏力,对年轻客群吸引力减退,频频撤离。

以华为、OPPO、小米为代表的国货数码品牌,不仅把门店陆续搬进购物中心,更是瞄准首层门面,开出科技感满满的体验店,以此拉近消费者距离。

奢侈品消费回流国内势头不减,刺激着它们在购物中心首层的进驻率持续提升,2020年开关店比达1.48,每新开10家奢侈品门店,8家居于首层。对照之下,黄金珠宝、时尚配饰、眼镜、家居等品牌频频在首层退场。

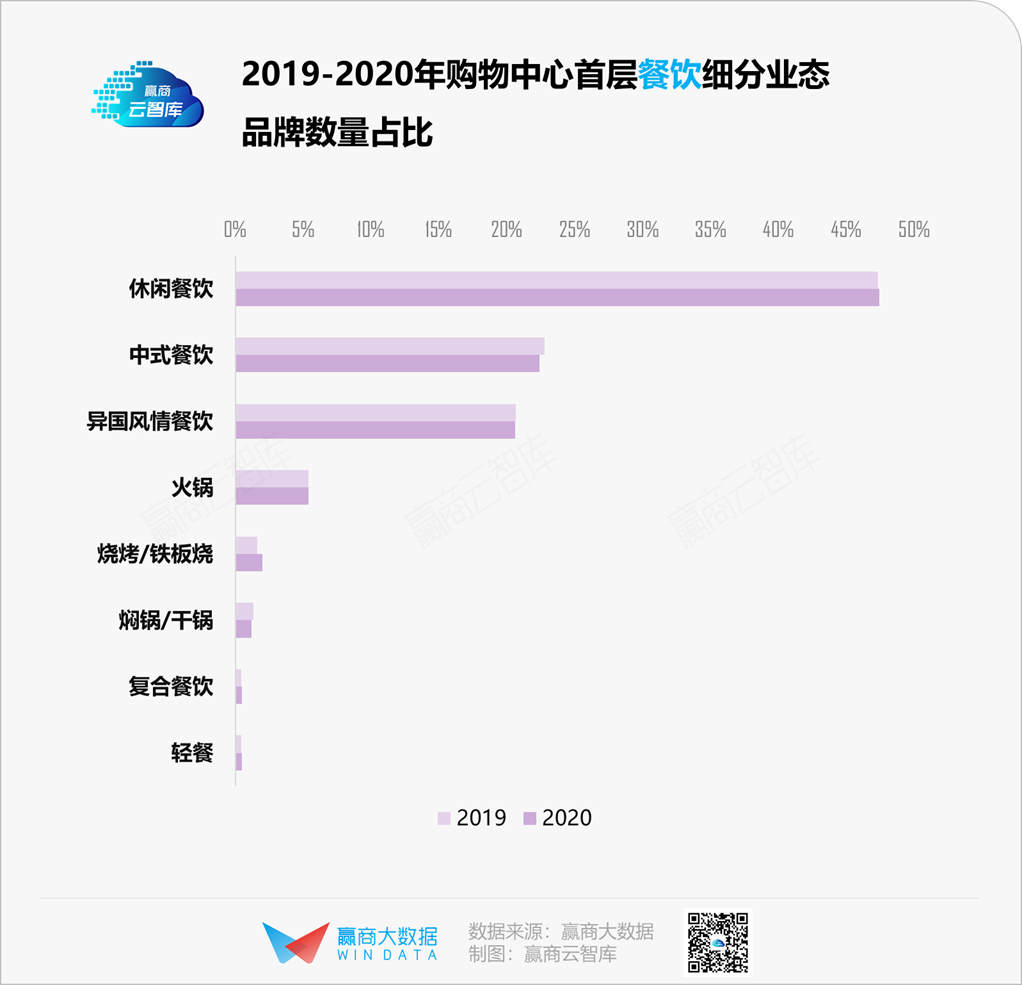

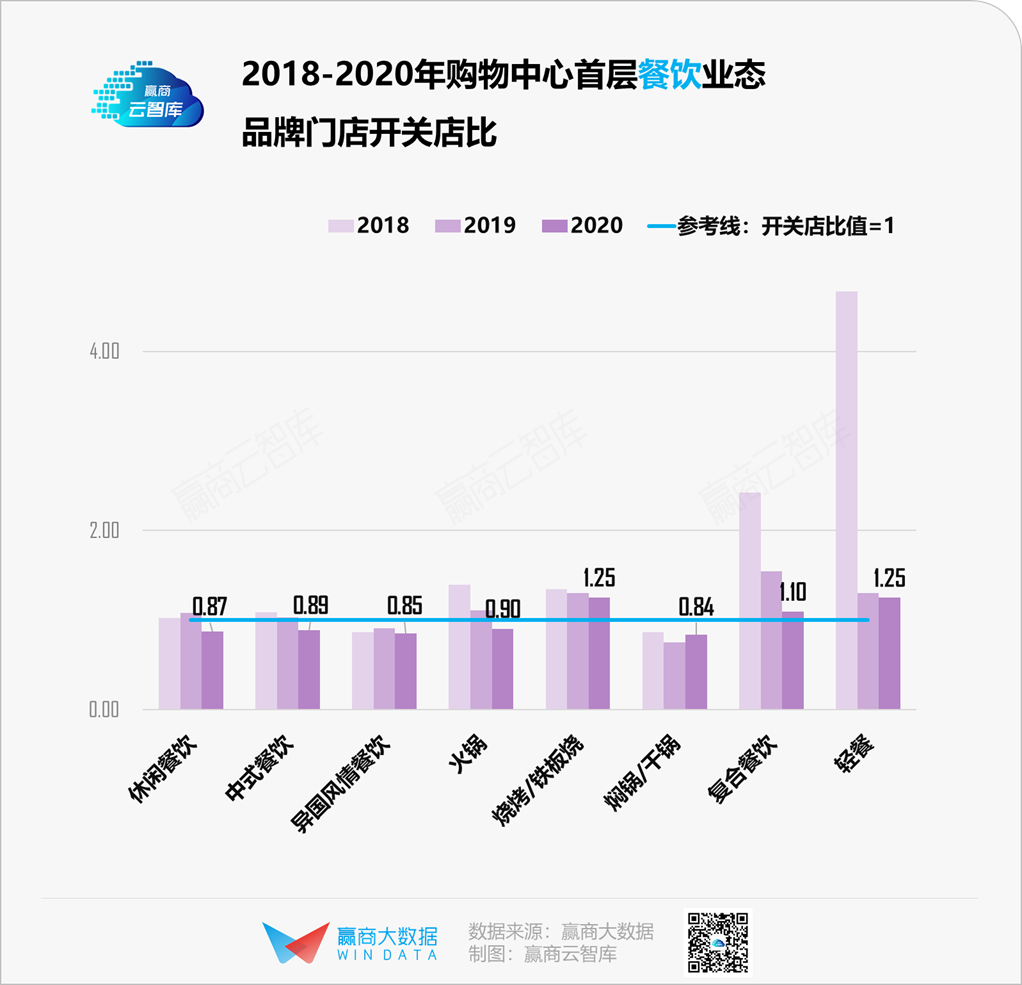

二、“最佳配角”餐饮,茶饮最抢戏

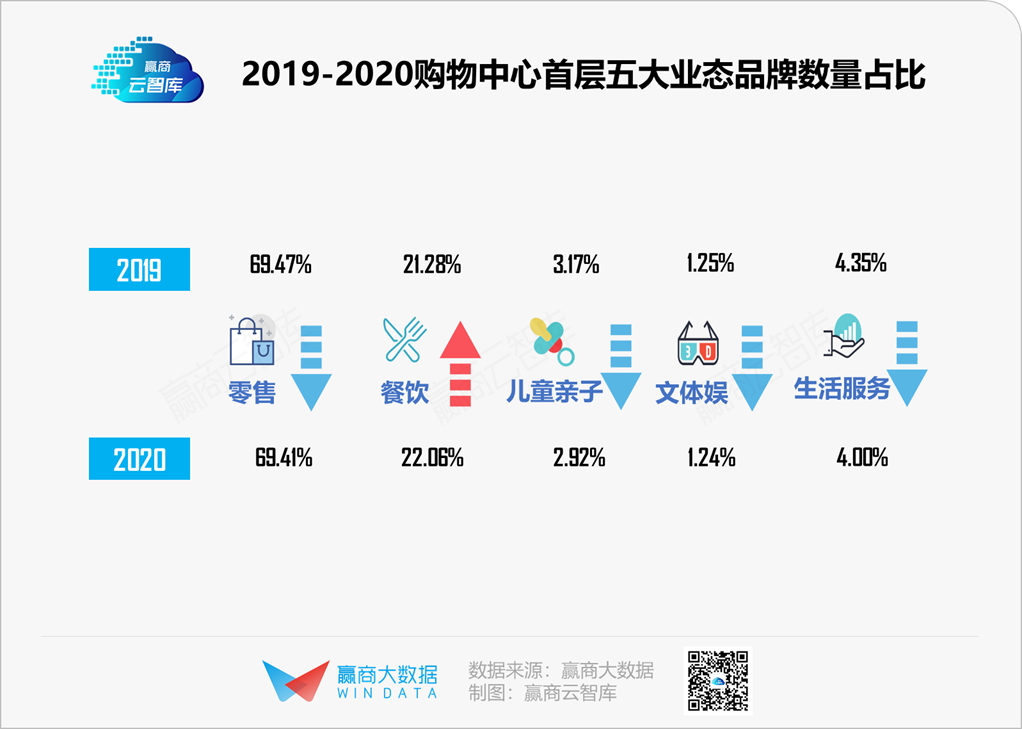

首层品牌门店占比上升至22%,餐饮业态在首层的存在感不断提升,但其细分业态的变化则相对平稳。

休闲餐饮、中式餐饮、异国风情餐饮,共占据了9成首层餐饮品类,三者2020年的开关店比均<1,呈收缩趋势,为具有“烟火气”的烧烤品类、注重场景打造的复合餐饮、迎合健康消费趋势的轻餐,让出了一定的拓展空间。

门店数量占比近半的休闲餐饮,是购物中心关注重点。其中,“最抢戏”的莫过于近年备受市场和资本热捧的茶饮赛道。

“进门先买杯喝的慢慢逛”,已成了时下年轻人逛mall的标配,瞄准客流量最大的首层,饮品品牌抢位赛越来越激烈。头部品牌喜茶、奈雪的茶在疫情阴霾下的2020年,仍分别逆势开出90+、40+家首层门店。

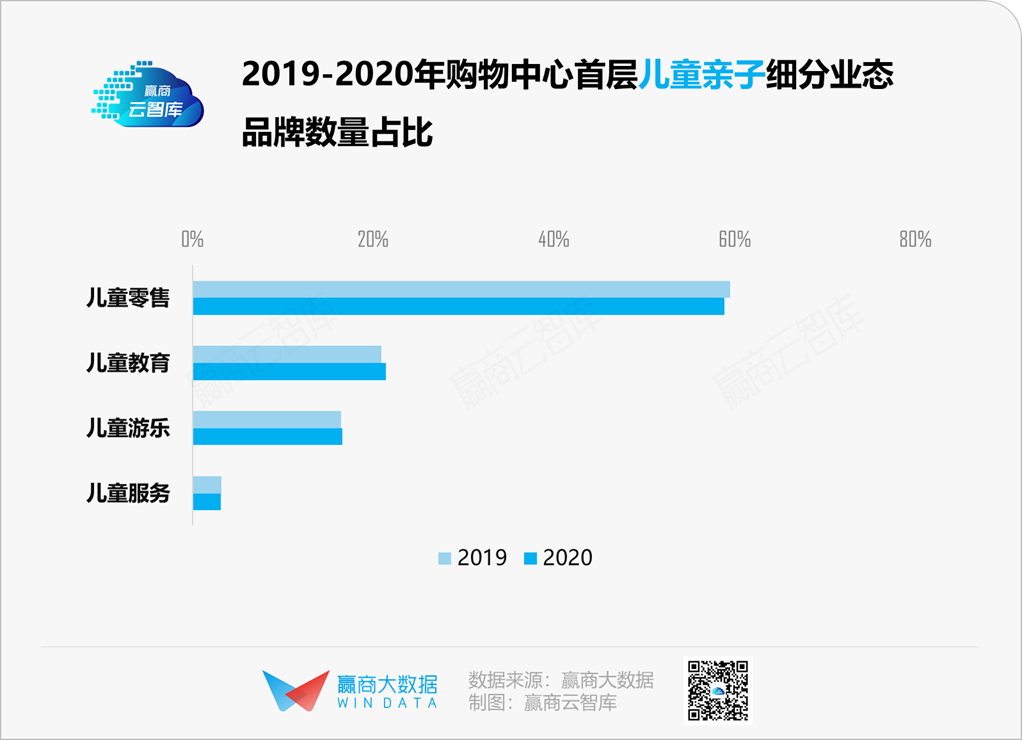

三、儿童亲子、文体娱、生活服务:“戏份”不多,“变脸”最快

对于消费目的明确、面积较大、承租力较弱的儿童亲子、文体娱、生活服务业态,购物中心首层往往不是其主战场,敢进首层的品牌,大都经营实力较强。

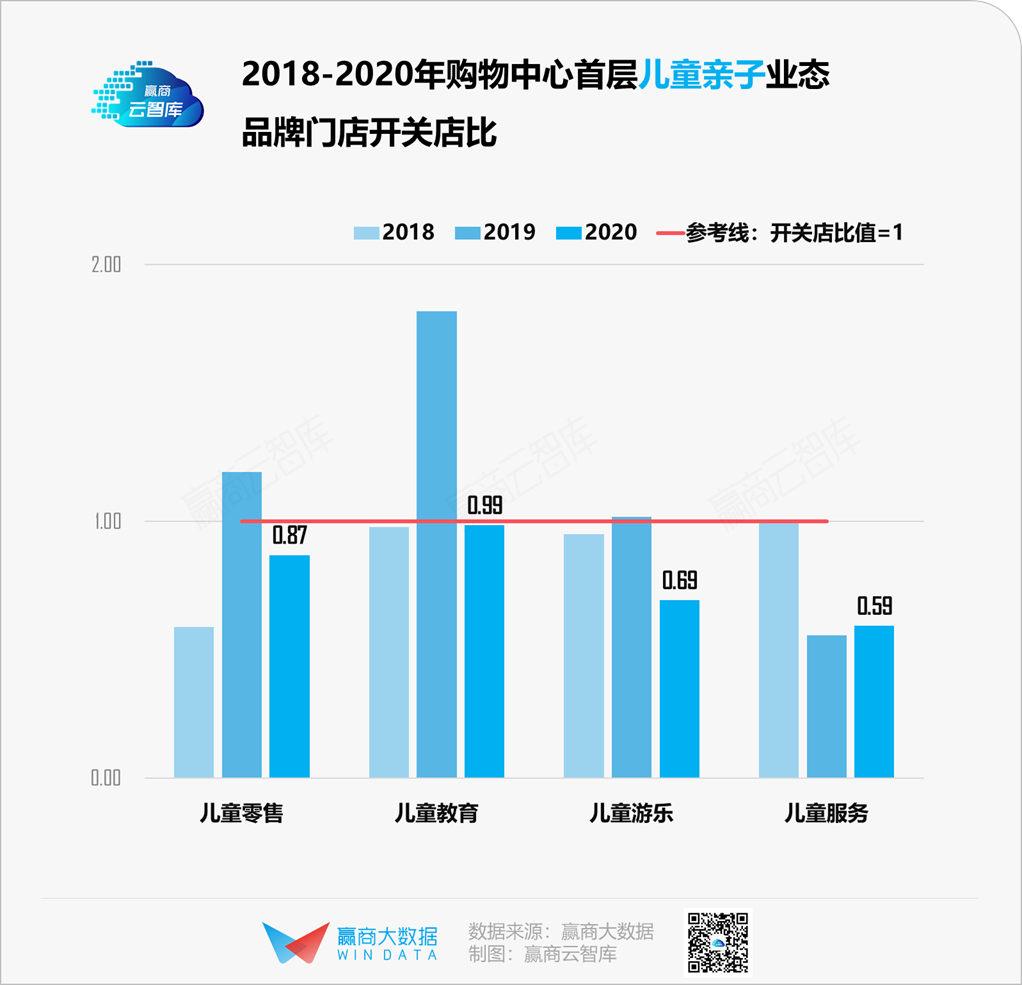

儿童亲子:儿童零售洗牌,儿童教育或迎风潮

品牌数量占比达6成的儿童零售,首层布局正呈收缩之势。虽然经营稳定的头部品牌还在积极布局,但因不适应市场变化而面临淘汰的品牌门店更多;儿童教育势头良好,2020年首层开关店数基本持平,除了常见的英语、美术培训外,机器人、科技、舞蹈音乐培训也正成为首层“常客”。

乐高玩具蝉联2018-2020年儿童业态净增门店数之最,其它品牌并未持续呈现出积极布局首层的态势。

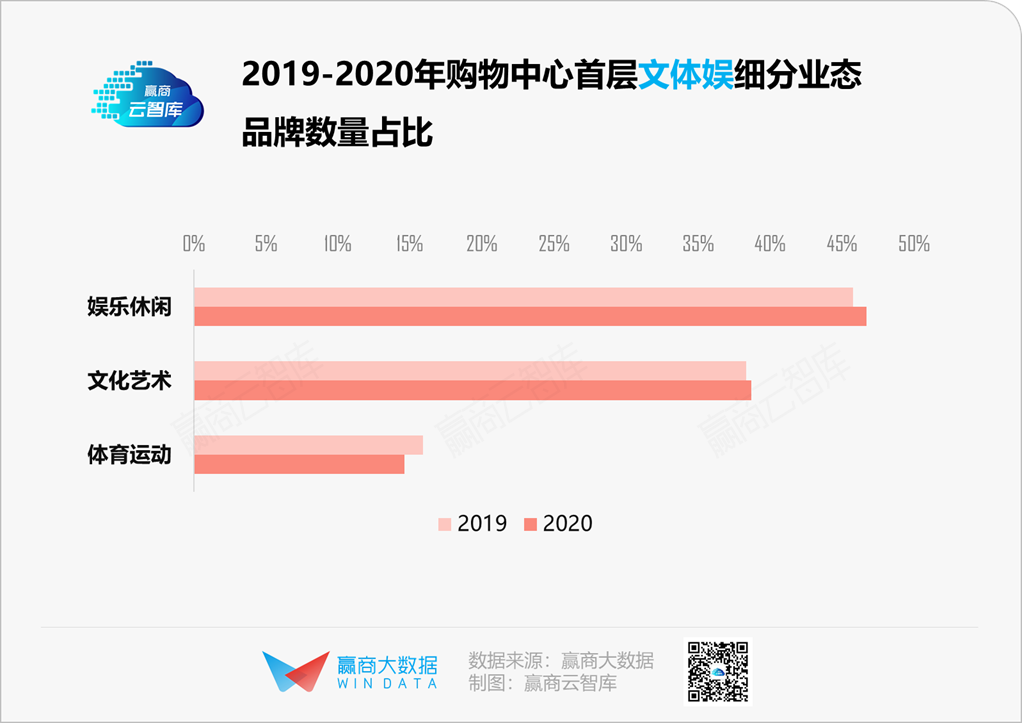

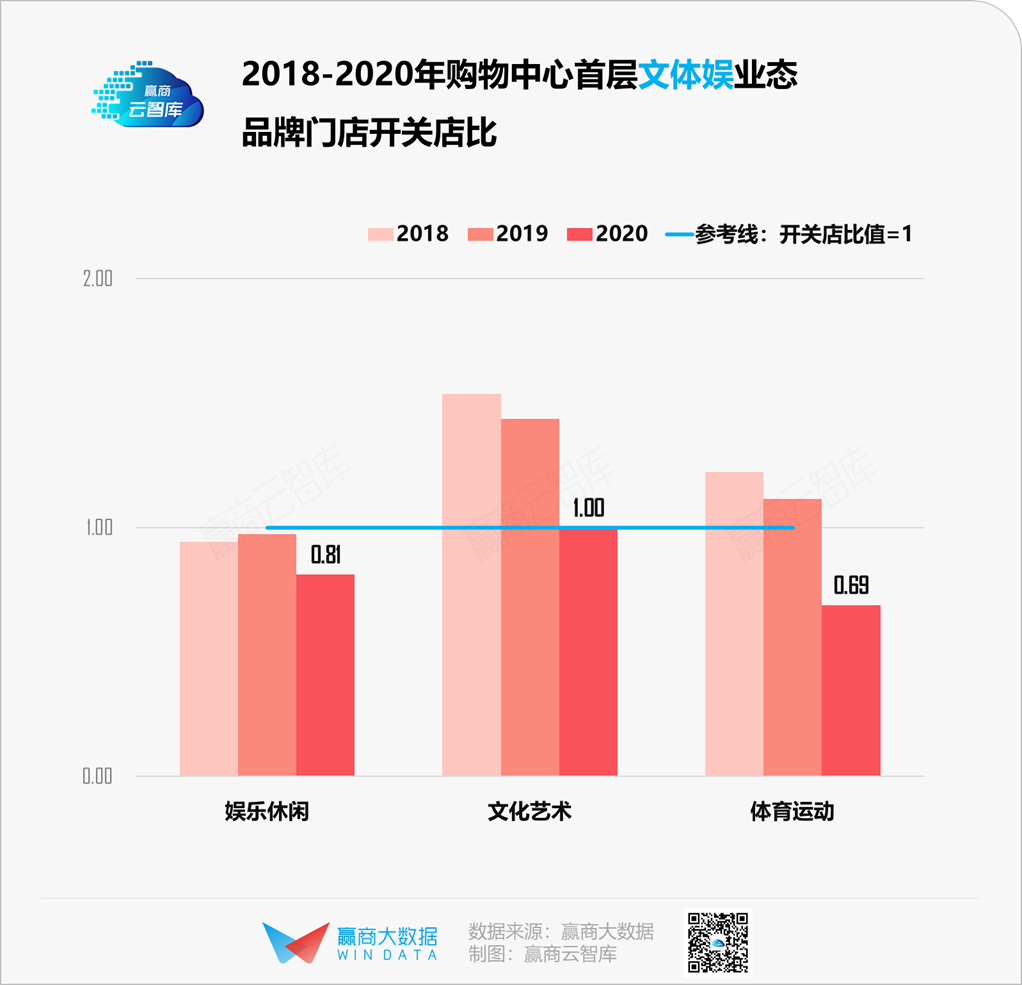

文体娱:娱乐休闲、文化艺术扩容,体育运动收缩

虽仅占首层门店数量不足2%,但购物中心里也少不了一些“玩咖”、“文艺咖”撑场面,撩动兴趣多元的年轻消费者。娱乐休闲、文化艺术业态占比提升,体育运动则进一步收窄。

具体看,近3年首层门店数量净增较多的文体娱品牌几乎不重样,VR、娃娃机、汽车展厅、酒吧、书店……多品类逐步扩大首层业态丰富度,而其如何与购物中心形成长期的客流和业绩拉动效应,则是双方需要进一步磨合的关键。

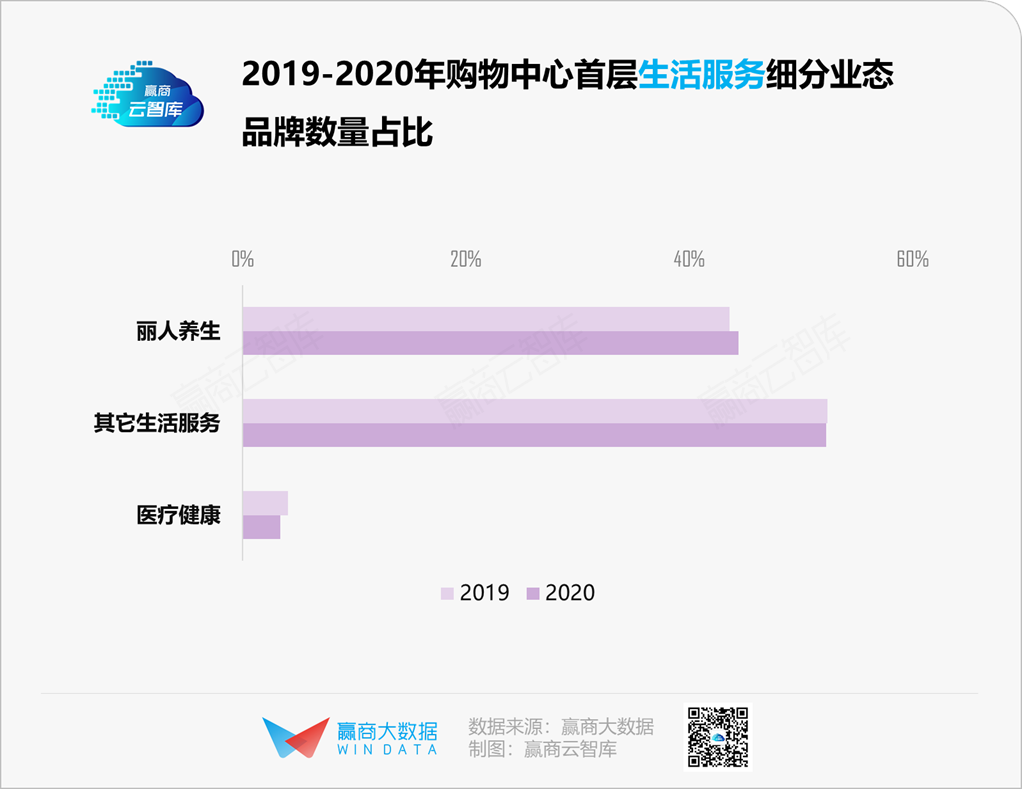

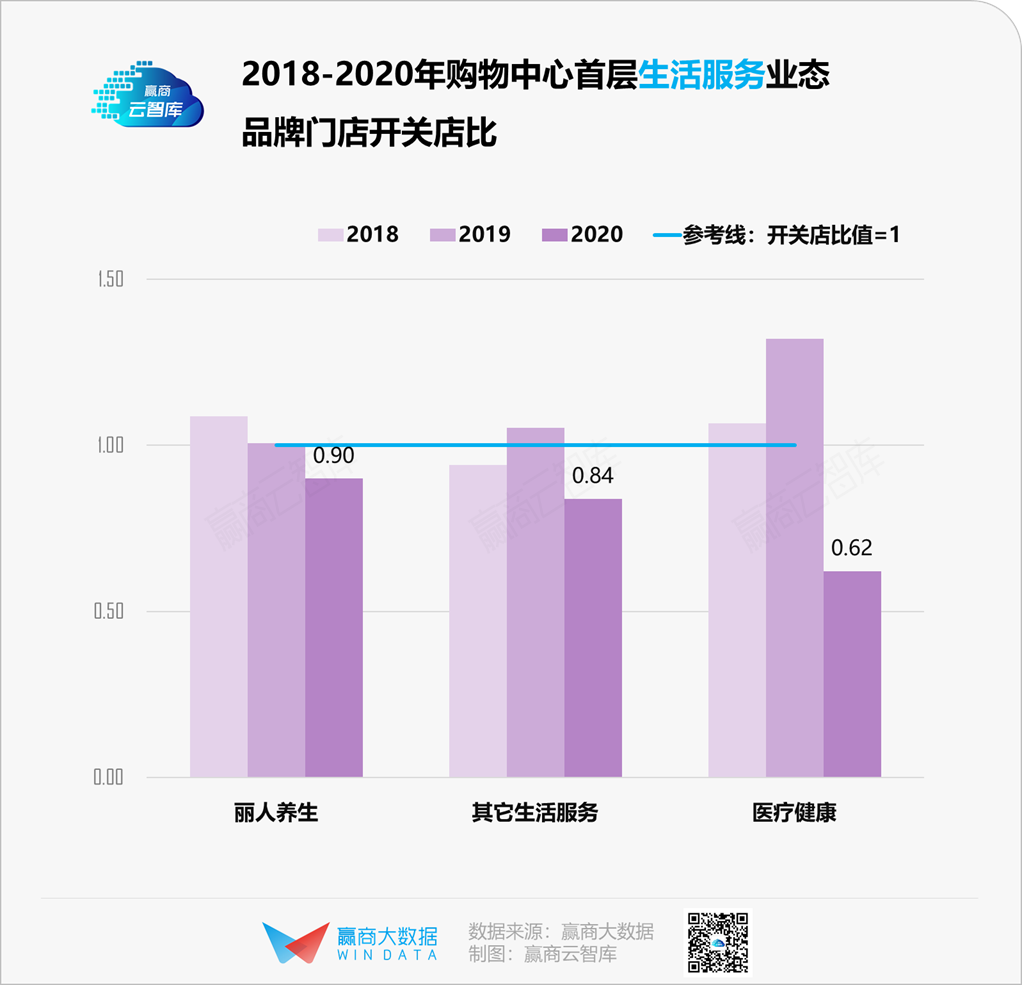

生活服务:照相馆进击,便民服务瓜分社区生意大蛋糕

注重在首层布局生活服务业态的购物中心,以区域型商圈项目及社区商业为主,集中在美容美发美甲等丽人养生业态,以及摄影、宠物、银行、地产、洗衣等其它生活服务业态,医疗健康业态进一步收窄。

“生活要有仪式感”,以精美证件照、形象照为特色的照相馆市场规模越来越大,在购物中心首层布局积极。

四、结语

不断变化的消费趋势,率先反映在购物中心首层业态更迭曲线中。刷脸频繁的首层“爆款”品牌/品类,则折射出了品牌年轻化潮流,且以实力国货品牌为典型。但可确定是,首层业态品牌还将持续“换血”,下一个来“踢馆”的是谁?

商务合作/转载/加群沟通:xwnkfh0921(微信号)