一线城市TOP10商圈品牌多样性大PK,赢家竟不是上海

无论你是否是个“吃逛达人”,如果能在一个商圈范围内淘到心仪之物,尝遍四方美食,从来都是件美好的事。

一间间并排斗艳的品牌门店,跳脱出橱窗,以不同的风格定位、审美色彩,构成了特定商圈的有趣性格。反过来,商圈因品牌组合多样性而呈现出更多的新鲜感、包容性,进而吸引着更多品牌循趣而来。

而一线城市TOP商圈,商业成熟度、聚客能力、客群消费力、交通便利性、行业竞争程度及人口规模等多项指数占优,自然成了品牌争夺的火热战场,也是城市中品牌多样性特征典型之地。

为此,赢商云智库依据赢商旗下智能选址产品“赢在选址”里的商圈区位价值测评系统(数据统计时间截至2020年12月31日),在北上广深各选10个TOP商圈,并通过线下踩盘等方式,收集了各商圈中5万㎡以上购物中心品牌类型、门店数量等情况,尝试分析不同城市、商圈间,品牌多样性的那些同与不同。

【商圈品牌多样性指数】,多样性与规模及分布有关,因此借用了生态学上的辛普森指数,结合三级业态品牌门店的均值,以衡量品牌门店分布的“均匀性”及“规模性”。

规模性,是指各城市TOP10商圈各三级业态品牌门店数均值,均值越高,代表商圈品牌规模越大,消费者选择也越多,商圈活跃度更高。

而辛普森指数衡量的品牌门店分布“均匀性”,也就是说,当一个城市内各个三级业态的品牌门店数量越接近,这一项得分越高。

具体计算公式如下:

注:BI是一个城市的品牌多样性辛普森指数,Ni表示第i个三级业态品牌门店数量,即均匀性;

SI是三级业态的平均品牌门店数量,其中N是一个城市TOP10商圈的品牌门店总数,S是一个城市TOP10商圈三级业态数量,即规模性;

品牌多样性指数DI为BI*和SI*的加权平均值,其中BI*、SI*是BI、SI做0-100标准化处理后得到的值。

一、TOP10商圈品牌多样性:深圳得分最高,北京垫底

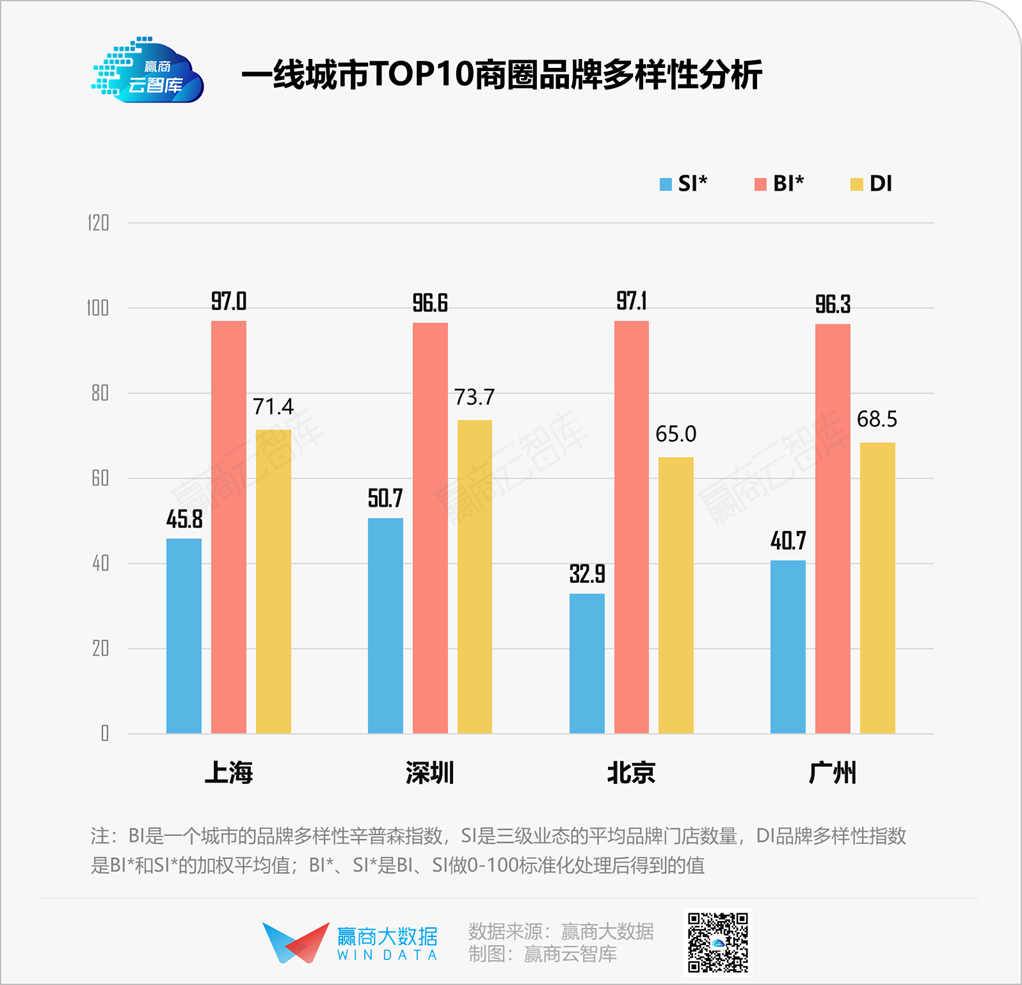

通过计算,可知四个一线城市中,深圳TOP10商圈品牌多样性得分最高,为73.7;北京TOP10商圈品牌多样性得分最低,为65.0。这意味着深圳TOP10商圈活跃度更高,消费者可选的品牌也更多。

主要原因系,深圳品牌规模性(即SI值,三级业态平均门店数)得分较高远超其他三城,为50.7,而四个城市品牌分布均匀性(即BI值,辛普森指数)相差无几,最高的北京仅比最低的广州多出0.8分。

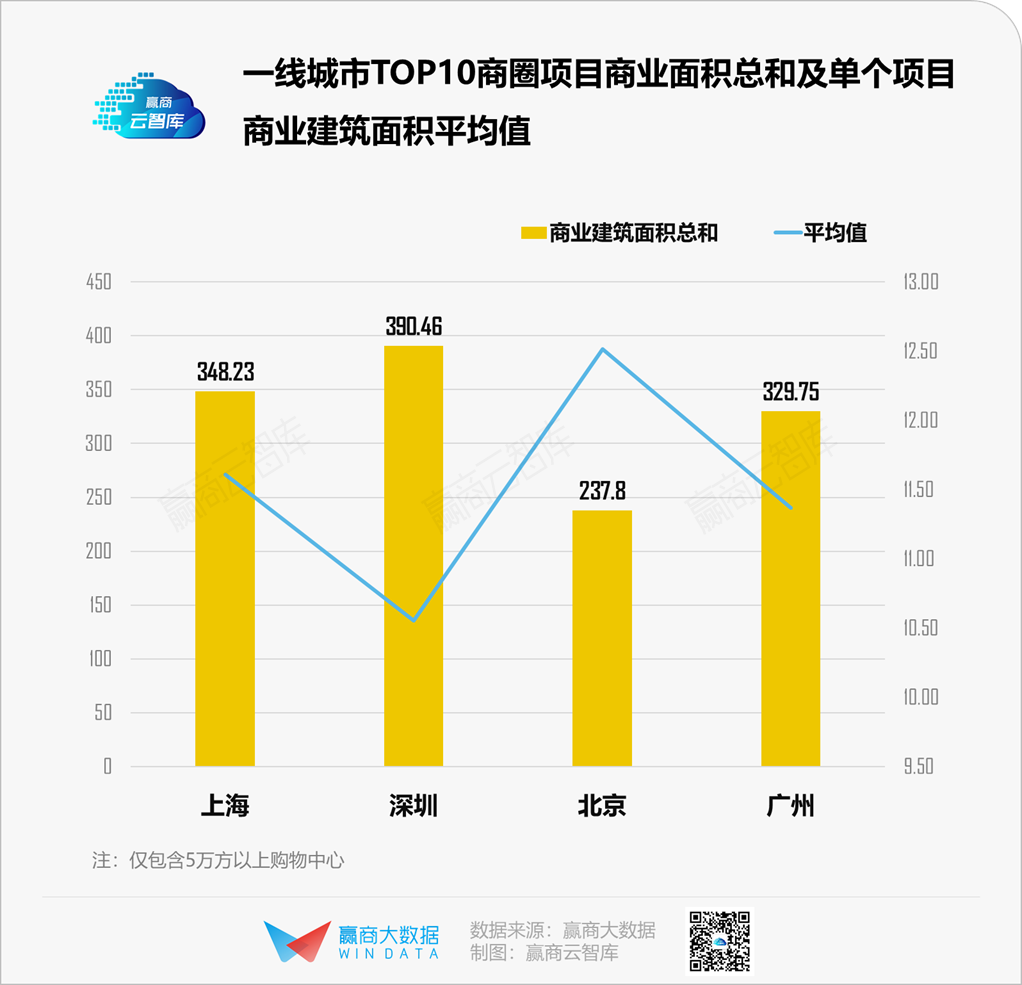

而规模性特征的差异,一定程度上与各城市间TOP10商圈内购物中心(5万㎡以上)数量及体量有关。

据赢商云智库统计,北上广深TOP10商圈中样本商场数分别为19个、30个、29个、37个,对应体量分别为237.80万㎡、348.23万㎡、329.75万㎡、390.46万㎡。

可以看出,造成北京规模性指数(即SI值)远低于其他三座城市的原因主要是北京TOP10商圈5万㎡以上购物中心数量少且总体量较小。

值得注意的是,北京的单个项目商业建筑平均值远高于其他城市,因此品牌密度也高于其他三座城市。从这个角度而言,北京购物中心利用率更高。寸土寸金之地,无论新增项目,还是大规模调改,难度都较大。

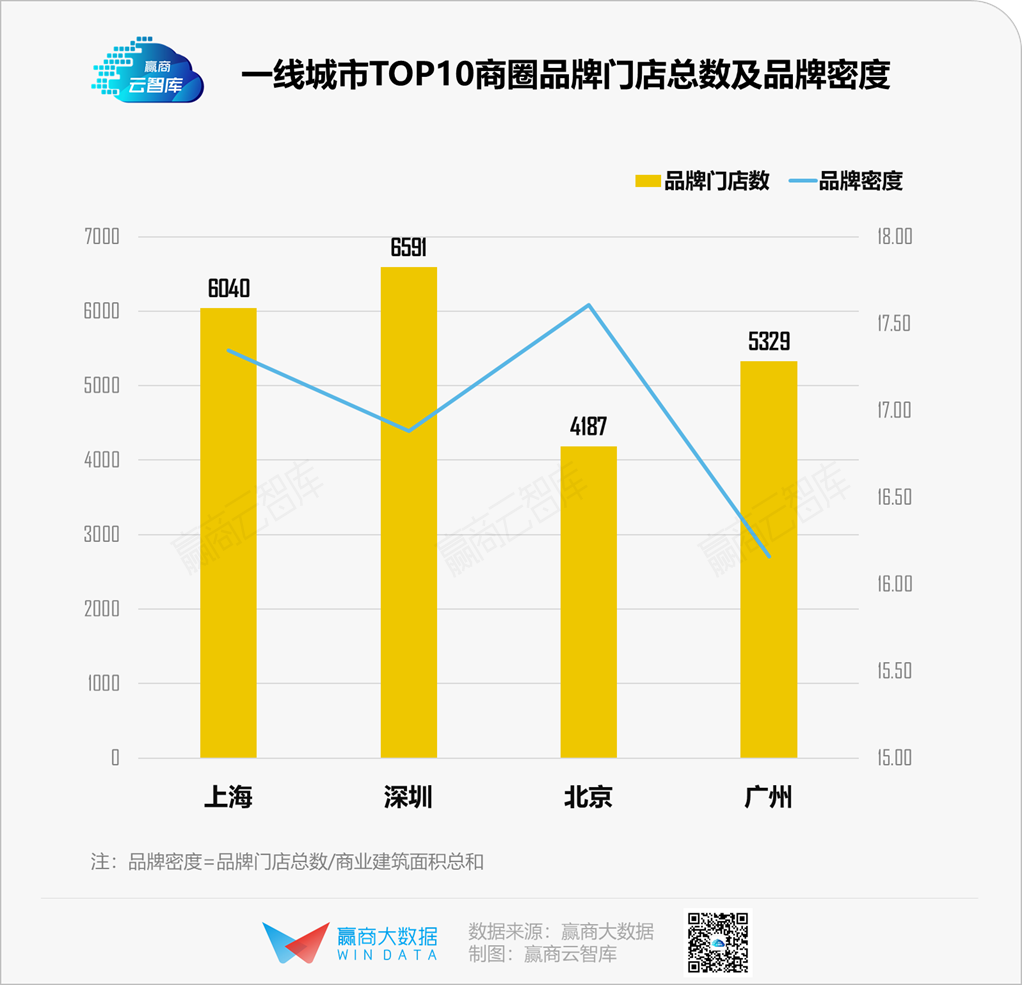

从品牌分布均匀性(即BI值)角度看,四大一线城市TOP10商圈得分控制在96-98分间,上下略有浮差。97分以上的上海、北京,10大商圈三级业态品牌总门店数分别是6040个、4187个,上海和北京门店数前三的业态相同,分别是女装、服饰集合店、饮品。

而处在96分线上的深圳、广州,10大商圈三级业态品牌总门店数分别是6591个、5329个,深圳和广州门店数前三业态略有不同,深圳前三业态分别是女装、饮品、服饰集合店,而广州为女装、饮品、美妆集合店。

毫无疑问,女装占据一线城市TOP10商圈绝对C位,但从规模角度而言,广州>深圳>上海>北京。

从一级业态看,一线城市TOP商圈最吃香的业态依旧是餐饮和零售。主要有以下几点共因:

■ 在需求端,大部分的餐饮和零售业态满足了人们日常吃穿需求,是必需消耗品或消费品;

■ 在供给端,餐饮和零售市场规模大,品牌数量多;

■ 在场所端,丰富可选的餐饮和零售品牌,降低了项目招调难度,是引流和收益的平衡点。

虽必需消费的同质化,是造成一线城市品牌分布均匀性相差无几的根本原因,但在细分构成上仍有一些差异,这种差异反映出不同城市的消费倾向不同。

魔都上海,中国最大经济、金融中心,2019 年人均生产总值达2.28万美元,2020年人均生产总值突破2.3万美元。2019 年,共有76家驻沪领事机构、76家外国驻沪媒体机构、720家跨国公司地区总部、461家外资研发中心落户上海。

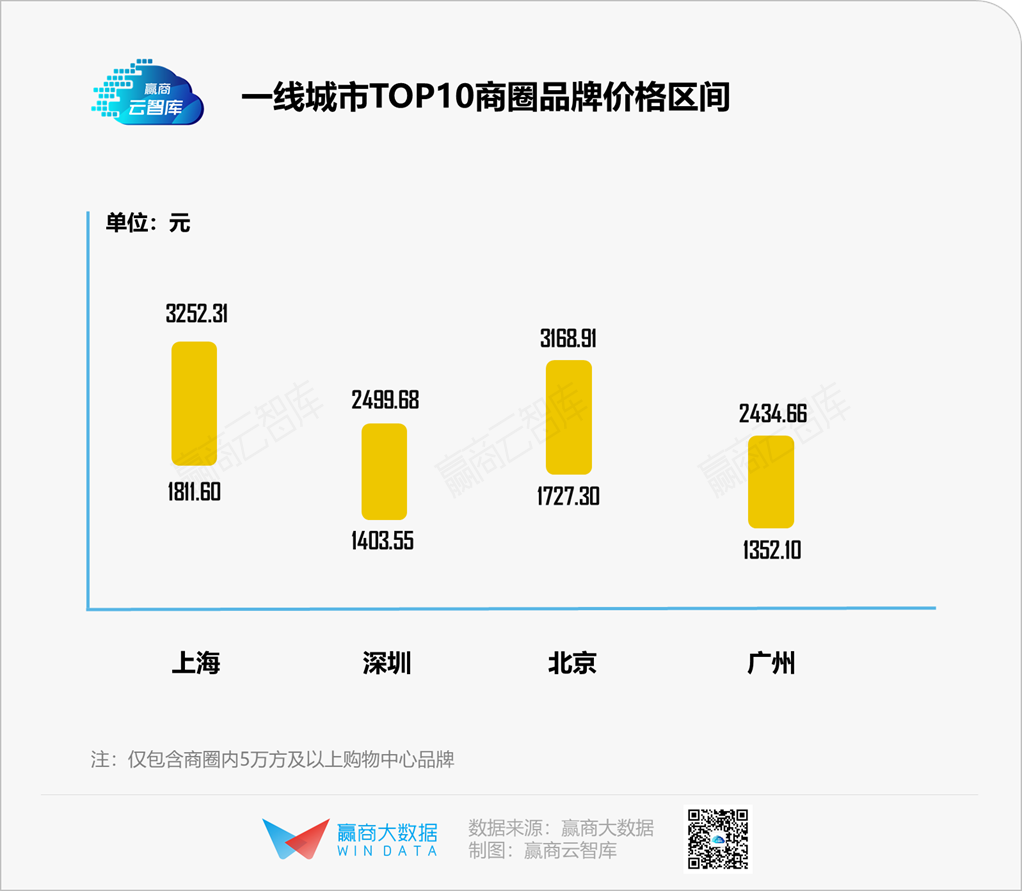

出没在上海TOP商圈逛吃的人,除了金融白领、IT码农外,还有一大部分为行走在潮流前线的潮人或是学生党。整体来说,虽消费需求各有不一,但品牌整体档次偏高。从商圈品牌平均价格区间看,上海品牌平均客单价最低值为1811.6元,最高值为3252.31元,显著高于其他三个城市。

综上,商圈品牌多样性即是不同城市之间消费共性和个性的映射,而不同城市消费习惯、人口结构、产业聚集、资源禀赋的不同则在一定程度上影响商圈品牌分布多样性。一言以蔽之,和而不同。

二、以零售为样,北上广深哪里买东西最称心?

在上文品牌多样性指数分析中,可看到的一个事实是:无论在哪座城,零售和餐饮从来都是商圈中的“王中王”。

下文将以一线城市TOP10商圈零售品牌为样本,看看“北上广深究竟哪里逛街买东西最称心?”

服饰业态中的典型品类,包括女装、男装和运动装。作为一个进入门槛低、竞争格局高度分散的行业,全球服装零售自2016年起呈现下降趋势,国内也进入存量时代,关店潮迭起。

可在传统男、女装式微之下,以lululemon为代表的新兴外来运动品牌、以李宁为首的国潮运动风走红后,热门运动品牌日渐成为商圈品牌多样中难得的变量因子。

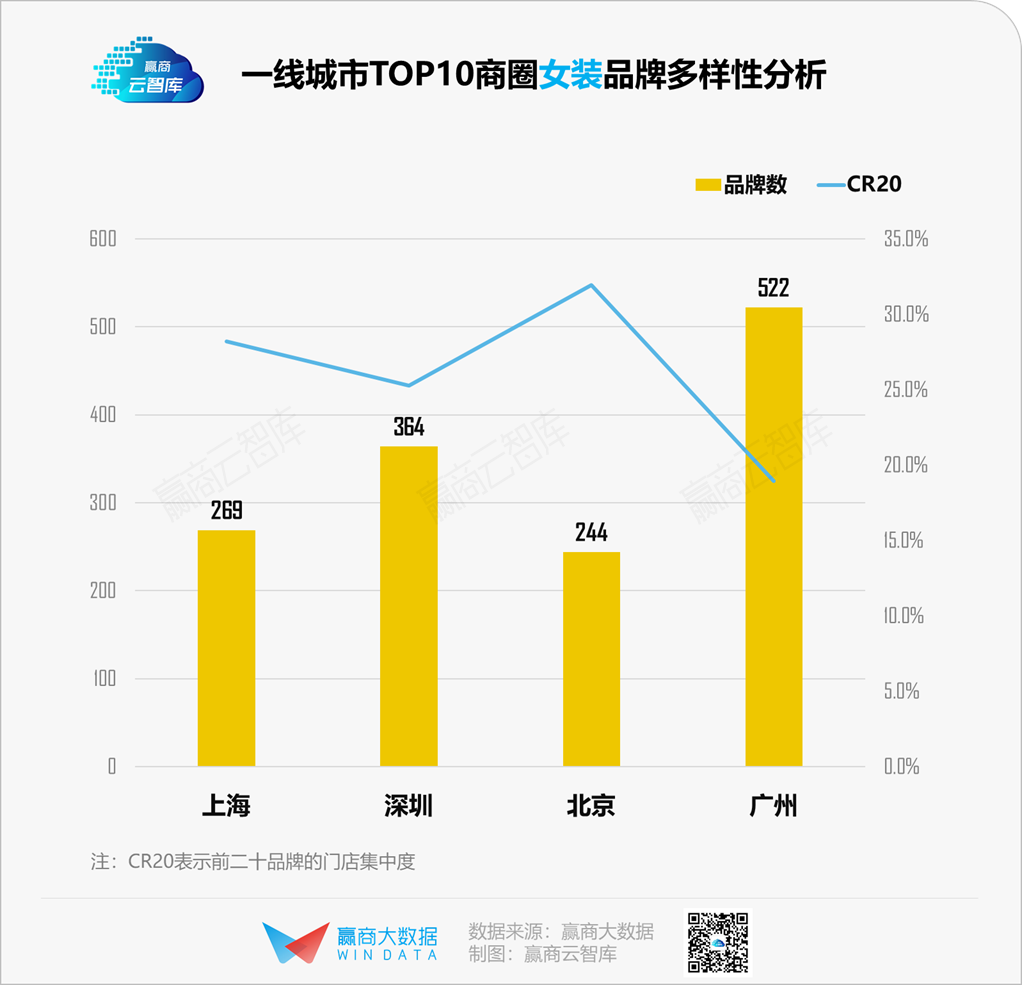

1、女装:广州TOP商圈品牌数多,北京集中度高

一线城市TOP10商圈中,广州以522个女装品牌,显著高于其他三座城市,其中CR20占比仅为19%;而北京只有244个女装品牌,对应的CR20达到31.9%。

这表明北京TOP10商圈女装品牌相对集中,而广州女装品牌相对分散。换言之,广州消费者可淘到不同档次、品牌女装的概率更高,而在北京买到头部品牌产品的可能性更大。

广深两地TOP10商圈,女装品牌数明显高于上海、北京,与两地服装产业发展的高成熟度存在一定关系。以广州为例,拥有白马服装市场、十三行服装批发街及沙河服装批发市场等女装集散地,可以轻松获取潮流趋势、优质货源,为女装品牌孵化奠定基础。

而从具体品牌分布门店数来看,北上广深TOP10商圈中,门店最多的品牌各有不一,分别为JNBY、MOUSSY、MO&Co.、VERO MODA,对应的门店数分别为15家、14家、12家、17家。

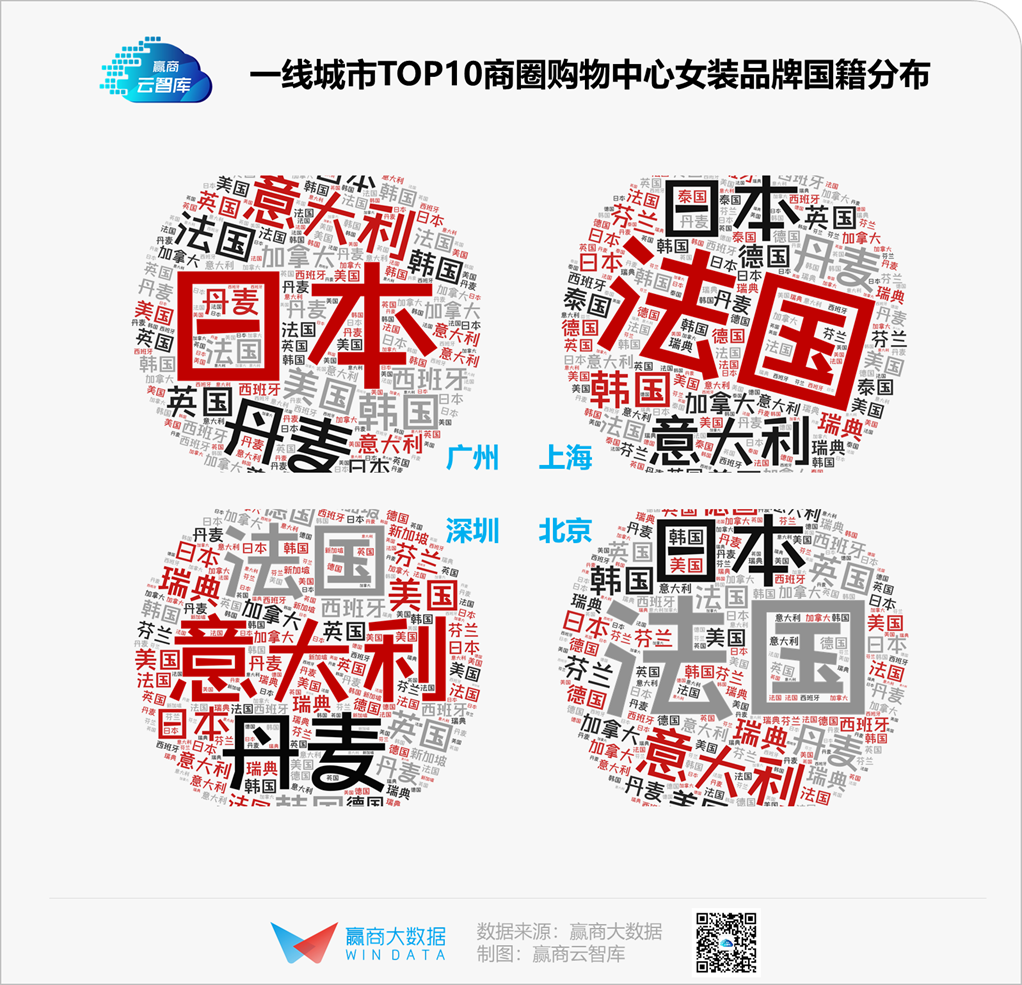

从女装品牌国籍看,除国产品牌外,法国、日本、意大利、丹麦女装品牌在一线城市TOP商圈购物中心出镜率较高,其中法国品牌领跑北京和上海,日本品牌和意大利品牌则分别在广州和深圳有较高接受度。

品牌国籍的分布一方面与各国产业优势有关外,另一方面与城市外交和生活习惯等也有一定关系。

2、男装:四城品牌数均值远低于女装,定制风兴起

虽为服饰第二大品类,但男装的款式及时尚变化远低于女装,因此更容易实现标准化生产,规模效应明显。

经过了近30年发展,中国男装已步入成熟期,在生产、管理、营销、品牌等各个环节日趋合理和完善,2019年零售规模达到5949亿元,同比增长4%。

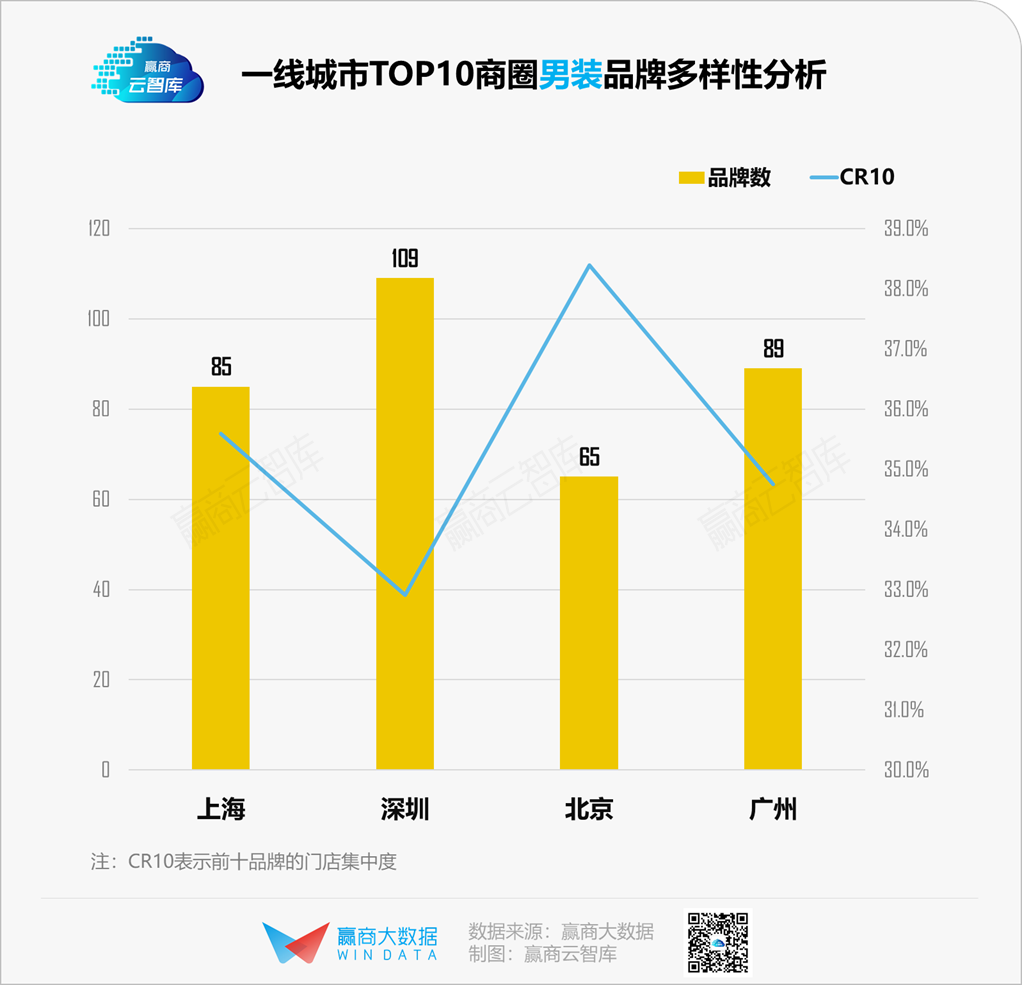

据赢商云智库观察,一线城市TOP10商圈内,男装品牌个数较女装总体明显偏少,最高的深圳达到109个,最少的是北京仅有65个。

从集中度看,四个城市男装品牌CR10均超过30%,集中度最高的是北京为38.4%,最低的是深圳为32.9%。如此看来,在装扮衣柜这件事上,一线城市的男人们能选择的品牌多样性却是有限。

但有时“less is more”,随着行业日趋成熟,基于一些特定圈层的精细化需求正日趋膨胀。“他经济”崛起,时尚、定制成为男装新关键词。

时尚潮流男装品牌Jack&Jones在上海、北京出镜率最高,而时尚定制男装品牌IWODE(埃沃定制)则在广州、深圳抢得C位,相应的传统男装品牌如海澜之家、七匹狼等表现相对较弱。

新老品牌风格的切换,背后力量是消费需求的变化,年轻男性对形象更加重视,偏爱时尚、个性化品牌,在这种浪潮下,新兴潮牌快速崛起,成为一线城市TOP商圈男装标杆。

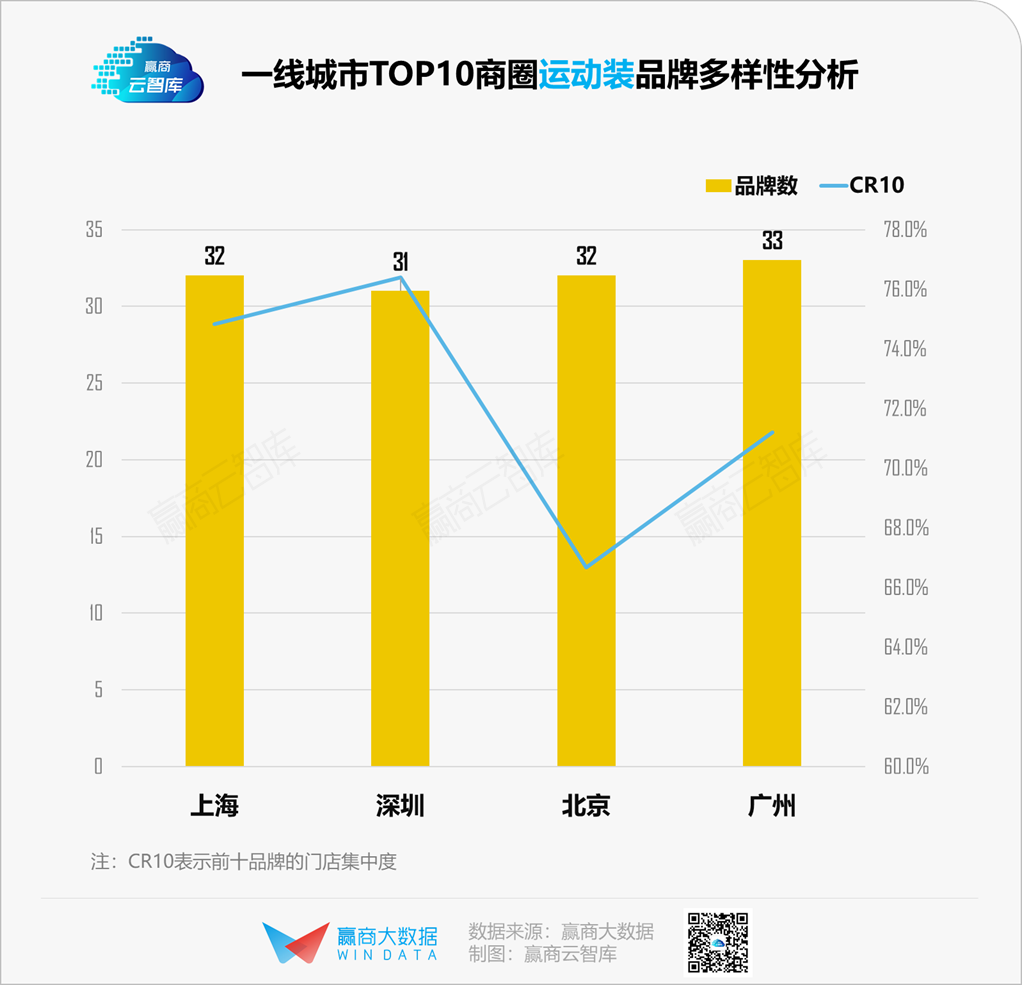

3、运动装:阿迪、耐克霸屏,上海、深圳巨头效应凸显

近五年,国内运动鞋服行业规模双位数增长,正成为各大商圈引流利器。数据显示,2019年中国鞋服行业增速达13.2%,远高于全球4%的增速水平。

相较传统男、女装品牌,运动服饰产品具有普适性高、客群基数大、单品牌天花板高等明显特征。

据赢商云智库统计,规模上,北上广深TOP10商圈运动装品牌数量十分接近,都刚刚超过30个。从品牌门店数看,国外品牌依然占据主导地位,美国、德国、意大利、加拿大是国外运动品牌的主要来源地。

从品牌集中度看,四大城市TOP10商圈CR10均超过65%,其中最高达到76.4%,最低的是北京为66.7%。

高度集中背后,原因之一是,相较其他细分赛道,运动服饰行业壁垒深且不断强化,头部品牌在产品功能性、营销资源稀缺性和规模效应上均形成壁垒,Adidas、NIKE等国际品牌优势地位短期难以撼动。

从门店数量看,Adidas、NIKE仍然保持领先,与FILA、Vans等差距缩小,此外Lululemon、Chanmpion等新进品牌加速追赶。

当然,国内龙头运动品牌亦不容小觑,经历数年调整,反弹明显。安踏、李宁们纷纷通过打造品牌矩阵、借势国潮、差异化定位等多元方式逆势突围,大店策略和精细化管理成下游渠道发展趋势。

人为衣装外,一线城市的人们流连在TOP10商圈“买买买”的目标,还集中在奢侈品、美妆、及饰品上。

◎图片来源/视觉中国

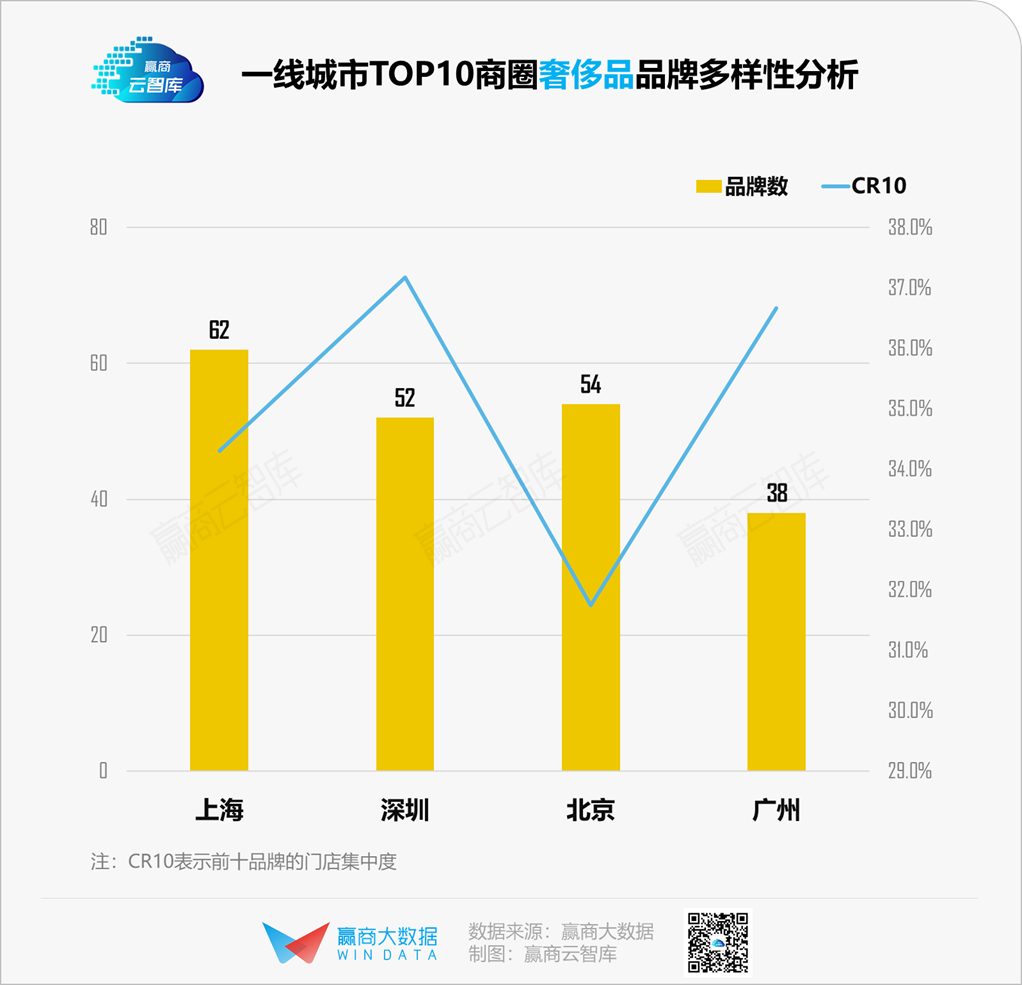

4、奢侈品:最大赢家上海,失意广州后发力足

疫情加速奢侈品消费回流国内,国内奢侈品市场爆发,中国成疫下全球奢侈品市场唯一增长的国家。

这些自信又多金的奢侈品牌们,自然成了一线城市TOP10商圈“最金贵”的座上宾。据赢商云智库统计,TOP10商圈中,上海以62个奢侈品牌遥遥领先北广深。

品牌数量最少的是广州,仅为38个;北京和深圳品牌数接近,分别为54个和52个。

从品牌集中度看,深圳CR10达到37.2%;其次为广州,CR10为36.7%;上海CR10为34.3%;最低的是北京,CR10为31.7%。

奢侈品与经济发展及消费水平息息相关,上海GDP总量及人均可支配收入多年位居一线城市之首,强大的消费能力,极具包容性的国际化环境,成为国内奢侈品品牌聚集地,奢侈品品牌数量多,分布广,满足了消费者不同层次的需求。

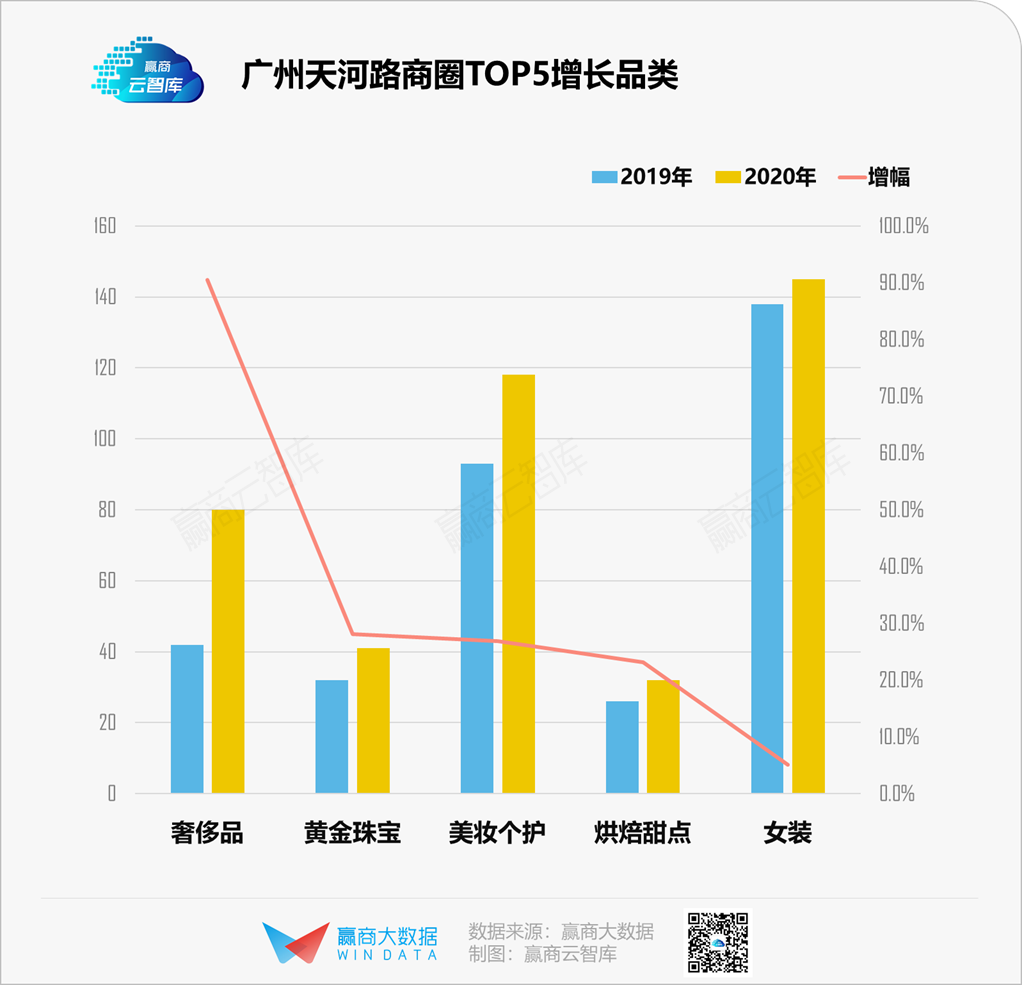

上海成最大赢家,并无悬念。但意外的惊喜,来自失意广州的凶猛发力。据赢商大数据监测,通过对比TOP5增长品类数据发现,天河路商圈奢侈品业态一支独秀,较2019年暴增90.5%,几乎翻了一番,占天河路商圈品牌增幅的28%。

与奢侈品牌增长成正比的是,天河路商圈的国际品牌也上扬。

广州奢侈品消费爆发明显,涉及到中国奢侈品消费市场格局细微变化。北京、上海奢侈品消费市场从90年代末就开始起步,至今格局已相对稳定、固化。

因此,奢侈品牌选择向表面务实低调,内里有强劲消费力、且奢侈品市场空缺的广州部分转移之势。

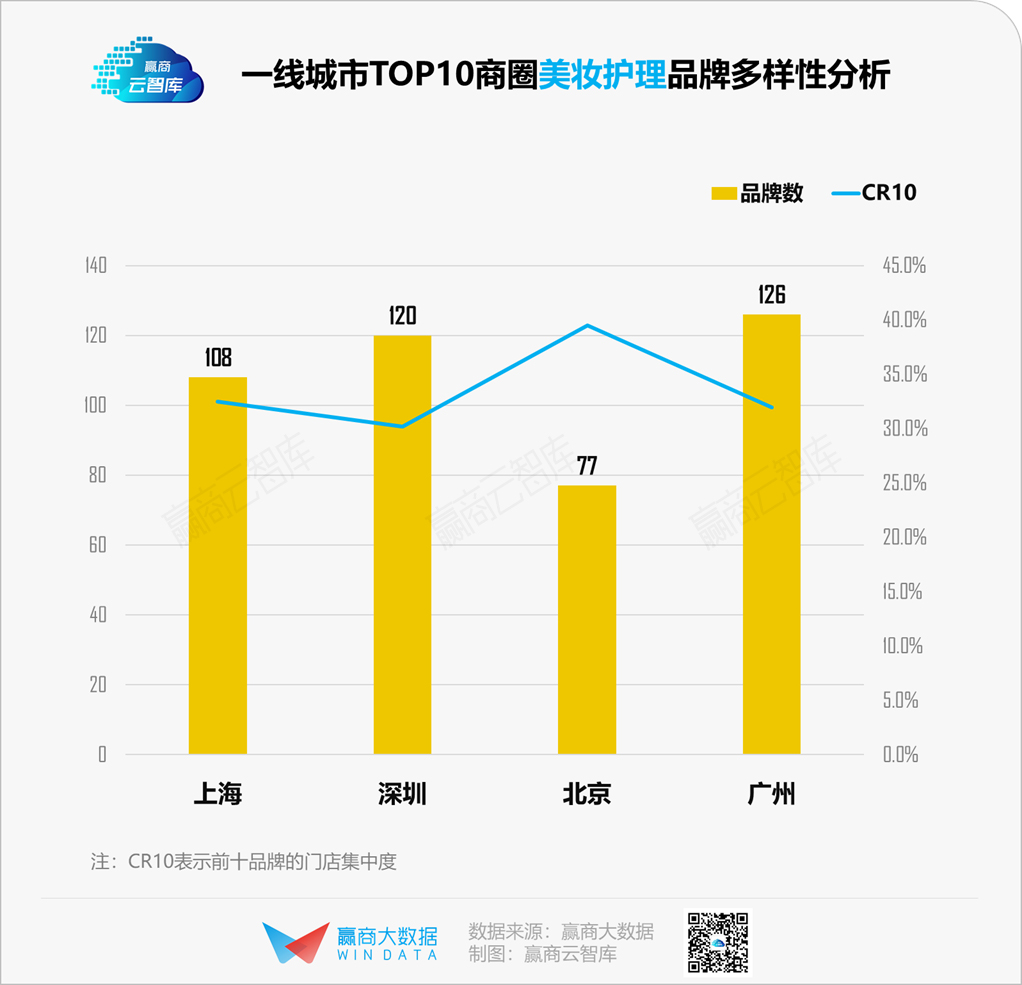

5、美妆护理:新国货品牌汹涌,广州备受偏爱

“新国货”美妆品牌发展势头如火如荼,不断冲击一线城市TOP商圈外资大牌固化的旧格局。

分城市看,北京TOP10商圈仅有77个美妆护理品牌,CR10达到39.5%,居一线城市之首;而品牌数量最多的广州(126个),则为32%。

品牌集中度最低的是深圳,共有120个美妆护理品牌;上海品牌数量和品牌集中度均处于中游,分别是108个和32.5%。

在电商冲击下,美妆线下渠道发展缓慢。传统CS,如屈臣氏等依然占据主导,其次,是品牌旗舰店,如SEPHORA、Innisfree等。

值得注意的是,新国货美妆,如完美日记等,开始布局线下旗舰店。同时,类似THE COLORIST调色师的美妆集合店快速兴起,成为一线城市TOP商圈新的风景线。

整体来看,美妆集合店竞争加剧,新兴品牌大多数起于线上,凭借高性价比产品和高投入的营销裂变,不断抢占用户心智,进而反攻线下,在行业整体竞争加剧的背景下,逆势扩张。

三、结语

在《城市的胜利》中,格莱泽提出:多样性,是一个城市维持活力和创造力的重要前提。此理亦适用于城市商圈的解读。

品牌多样性指数越高,一个商圈维持活力和创造力的可能性越高。而庞杂数据,不仅描摹可了商圈“众生相”,更重要的是,透过截面,窥探城市商业生长的秘密。

商务合作/转载/加群沟通:xwnkfh0921(微信号)