港资巨头群战内地,可躺赢却不易

“港资”二字,曾是太古、九龙仓、新鸿基、恒隆们行走在商业地产圈的金字招牌。背后是雄厚的资本实力,是过硬的运营之术。

它们在香港地界立起的一座座明星商场,吸引了无数内地商业地产玩家们朝圣而去,只为一睹吸金大法之魅力何在。

可斗转星移间,香港从喧嚣高处跌落了。人潮猝不及防的退场,让这些熠熠闪光的mall们冷清下去了。其中,最让人唏嘘不已的莫过于亚洲店王——海港城。

面对着并不意外的结果,九龙仓置业主席吴天海的回应有种风暴过后的平静:“下半年也没有什么奇迹出现,本地客增多,九龙仓置业也不能扭转乾坤。”

于香港黯然处,香江对岸,快速复苏的内地则让港资们寻至“活下去”的勇气。无论是太古、恒隆,还是九龙仓、新鸿基,2020年度其内地明星商场销售额多有不成程度的上扬。

往后,继续加仓内地,成了港资巨头们不约而同之举。毕竟香港要恢复往日之繁华,尚需时日。正如吴天海所言:“未来一年香港零售业天阴有雨,最大难关已经闯过去,但持续低迷是常态。”

只不过,今时已不同往日,曾经港资可横行的内地市场,已经出现了大大小小可与它们抢食的玩家。这场内地淘金赛中,港资要想躺赢不易。

01

九龙仓:内地商场吸金力暴增,香港亏损沟壑难填

分拆之后,九龙仓旗下商业物业以内地、香港为界,分属于九龙仓集团、九龙仓置业。而在疫情、社会动荡等多重因素作用下,2020年它们呈现出截然相反的业绩表现。

虽减免了超1.3亿元租金,且因疫情一季度租金出现过暴跌,但九龙仓集团2020年内地投资物业收入仍同比增7%至42亿港元,同期营业利润增11%至26亿港元。

内地旗舰商场,成都国际金融中心2020年全年商场零售销售额同比大增18%;长沙国金中心全年商场零售销售额同比暴增42%,出租率达到100%。

九龙仓集团内地吸金力暴增,但全押香港的九龙仓置业的业绩却出现大跌。

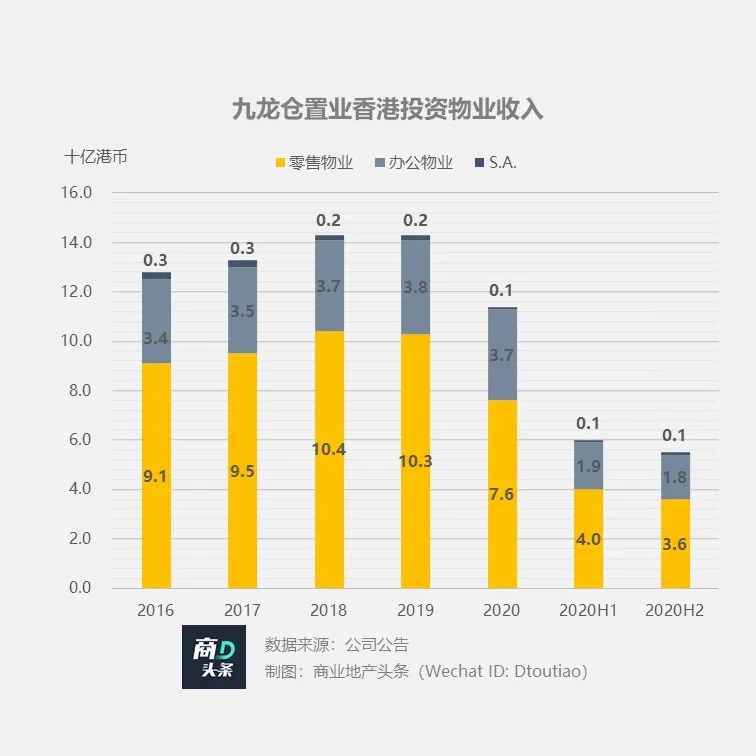

囿于获客引流成本大增、及20亿港元免租援助,2020年九龙仓置业投资物业收入同比降17%至118.3亿港元,营业溢利同比降22%至97.3港元。其中,香港零售物业收入同比降26%至76亿港元。

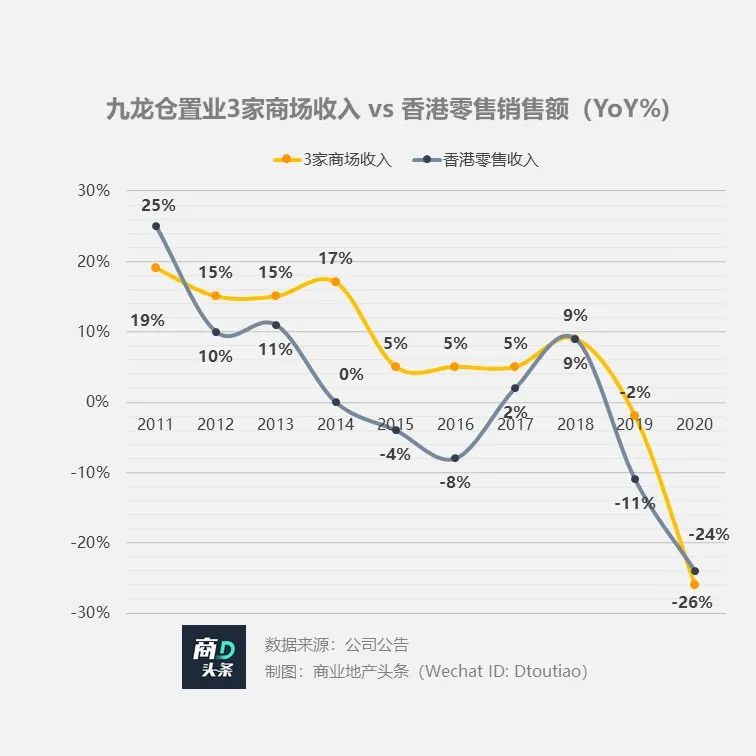

业绩惨淡之下,九龙仓置业旗下三家商场——海港城、时代广场、荷里活,均难逃收入下滑之厄运,去年总收入同比下降24%,营业现金流净额下跌36%。

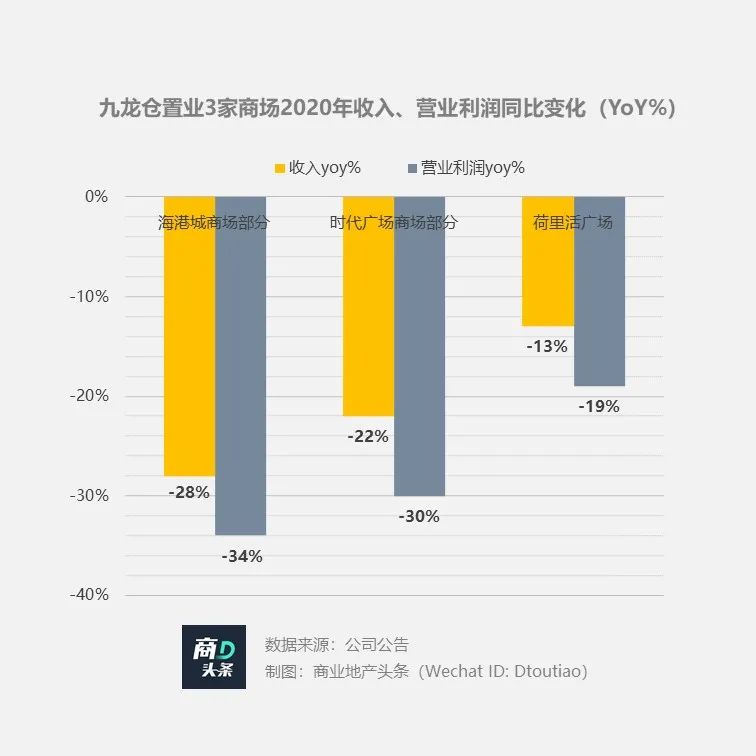

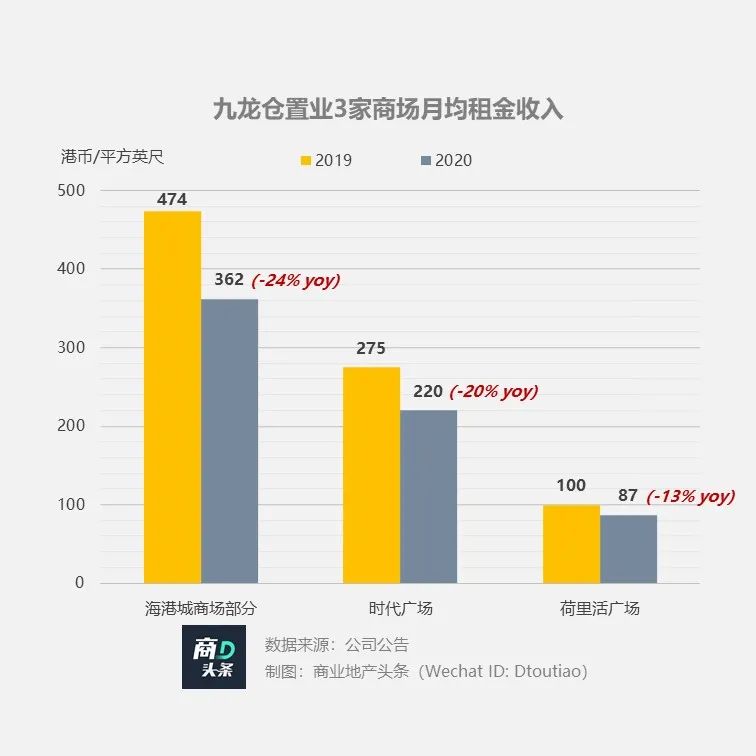

租金收入占总投资物业收入比重达到45%的海港城,收入已接连两年负增长。2020年商场部分收入同比降28%至53.7亿港元,营业盈利同比降34%,月均租金收入同比降24%至362港元/平方英尺,收租能力大幅下降。

曾风光无两的海港城,或没料到今日之黯然。而以海港城为最大摇钱树的九龙仓置业,亦在连续两年击打中开始重新审视自身战略。

优质资产向来稀缺,但不进则退是宿命

地处香港九龙尖沙咀,背靠维多利亚港湾,坐享往来境内外旅客,海港城的成功有其特定稀缺之要素。可这种自带的稀缺性,并非全无漏洞。

香港海港城 图片来源:企业官网

*物业硬件限制多,改造难度比较高

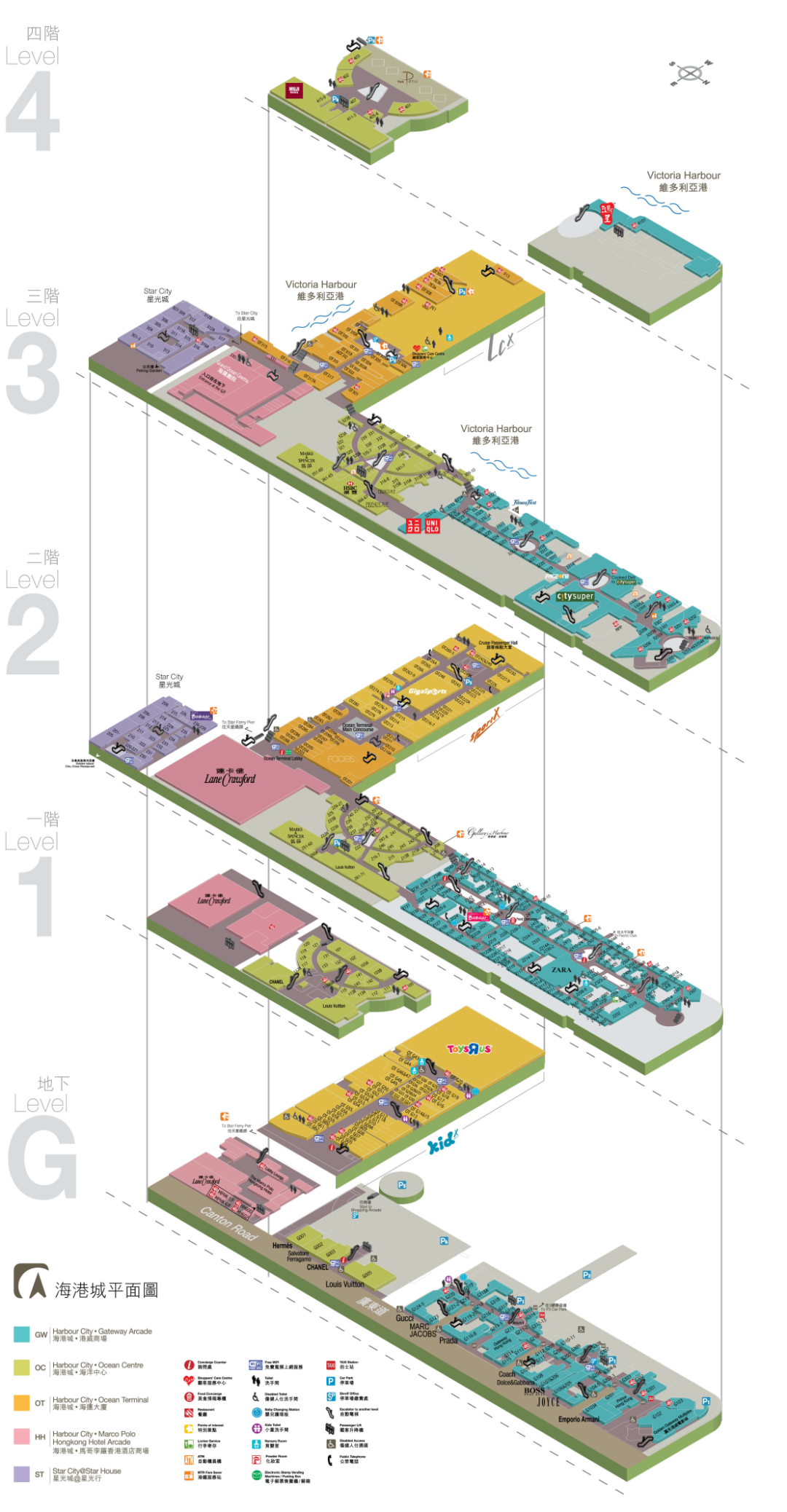

因开发时间早,且购物中心部分依托于几栋大厦的裙楼,海港城内部空间相对复杂,层高较低、动线混乱,行走其中易迷路。但囿于建筑结构、大调大改连带的损失,目前海港城的改造多以局部更新为主。

海港城平面图 图片来源:项目官网

另值一提的是,海港城未与地铁直接连通,步行至最近地铁口需5分钟。相较面对香港众多TOD模式开发下的购物中心,交通条件不占优。

*零售业态占比高,疫下风险敞口大

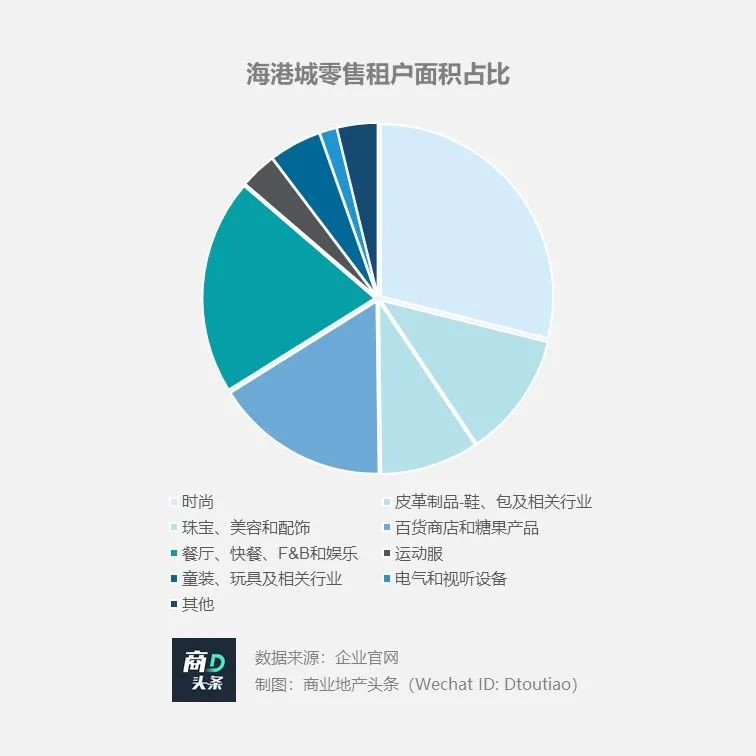

业态规划上,海港城零售占比超七成,网罗了LV、HERMES、GUCCI、PRADA、CHANEL、FENDI、Dior、Burberry等众多国际奢品,以承接全球游客的消费力。

但与北京SKP等内地高端商场相比,海港城品牌组合的层次感稍弱,缺乏对不同价格带的品牌布局。疫情重击下,零售业态风险敞口完全显现,海港城被动不已。

*以旅游客群为主,可玩营销方式受限

活动推广上,海港城是香港首批将艺术元素融入商场活动的商场之一。全年在商场举办多项艺术活动外,其还在海洋中心二层专辟1000平方英尺零售空间建“海港画廊”。

《西班牙超现实大师的狂想-达利》

图片来源:项目官微

运营服务上,海港城针对游客提供各类便利措施,不仅开通了海港城-高铁香港西九龙站的免费穿梭巴士,还将海运大厦扩建,打造停车场和顶层景观台(海运观点),停车的同时可观赏香港岛及九龙半岛两岸风景。

海港城海运大厦新扩建大楼

图片来源:Foster + Partners官网

以上,不难看出海港城的花样营销同样针对的是旅游客群。而当疫情和社会事件截断外来旅客入港后,海港城很难通过上述营销方式维持商场正常业绩。

因此,即便曾是亚洲最强吸金王,安于现状从来不是反脆弱的有效方式。因时而变,才有安然穿越周期之底气。

02

新鸿基:内地商场业绩上涨,但缺强品牌产品线

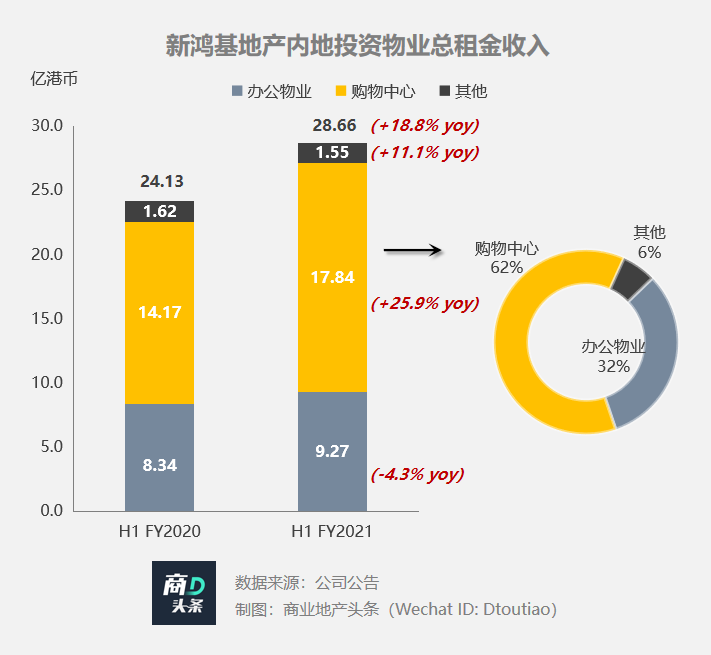

2021财年上半年(截止2020年12月31日止6个月),新鸿基半年收入同比涨19.0%至460.7亿港元,营业利润则同比涨30.2%至210.2亿港元。其中,投资物业总租金收入同比微降2.8%至123.6亿港元。

虽香港投资物业总租金收入同比降7.6%至91.8亿港元,但内地投资物业表现喜人,总租金收入同比涨18.8%至28.7亿港元,净租金收入同比增24.5%至23.1亿港元。

具体看,内地商场部分总租金收入占比超六成,同比上浮25.9%至17.8亿港元,主要因2020年奢侈品消费回流,高端消费需求上涨。

上海国金中心IFC、广州天环广场,可称之为新鸿基的标杆项目。

上海国金中心IFC:借力区位价值,横、纵向双线导流

上海国金中心IFC,位于上海陆家嘴CBD商圈,商场直接连接上海东方明珠、地铁、五星级酒店和写字楼,品牌定位与香港IFC相近。

上海国金中心IFC 图片来源:BENOY

室内动线上,上海IFC商场首层为X型动线,四面设置入口,最大程度导流每天数以百万计的游客和通勤顾客。纵向上,通过快速扶梯将人流向高层引导,提升商铺价值。

上海国金中心IFC MALL首层平面图

图片来源:项目官微

广州天环广场:建筑风格创新独特,辨识度极高

不同于恒隆、太古项目的规整、端庄、华丽,广州天环广场“双鱼造型”灵动、独特,极富设计感。

广州天环广场 图片来源:BENOY

天环广场的建筑形象概念妙用了“太极双鱼”和谐财富的寓意,也利用轴线关系和开放下沉空间完成对场地价值的重整,开放式城市公园、舒适购物环境吸引无数到访顾客。

虽不乏精品,但相较太古、恒隆、华润等高端商业地产玩家,新鸿基的内地商业图谱上,还缺条明星产品线,一如“太古汇/太古里”、“万象”系列、恒隆有“恒隆广场”等。

正因为此,当下内地消费者之于新鸿基还是没有太多独特记忆点,这无形之中增加了新鸿基打造自身消费者体系的难度,也部分削弱了其与其他头部玩家的竞争力。

03

太古地产:打造明星商场,拿地、建筑、运营缺一不可

2020年,太古地产收入同比降6%至133.1港元,租金收入小幅微降1%至122.5亿港元。

虽太古广场购物广场、太古城中心、东荟城名店仓零售销售额同比分别降31%、18%、16%,但因稳定租约结构,去年太古香港零售物业租金收入与2019年相当,为24.41亿港元。

内地投资物业租金收入同比增3%至28.62亿港元,占总租金收入30%。其中,内地零售物业收入总额同比增长5%至24.91亿港元,若撇除租金支援摊销及人民币贬值影响,同比增幅达10%。

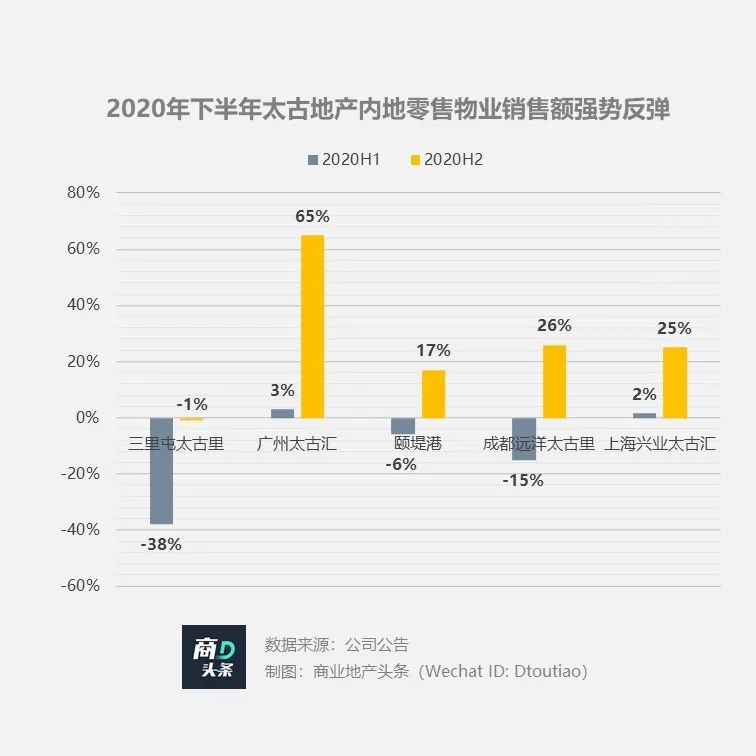

以零售物业销售额计,2020年,太古地产内地零售物业销售额同比增长10%,下半年强劲反弹,同比增幅达29%。

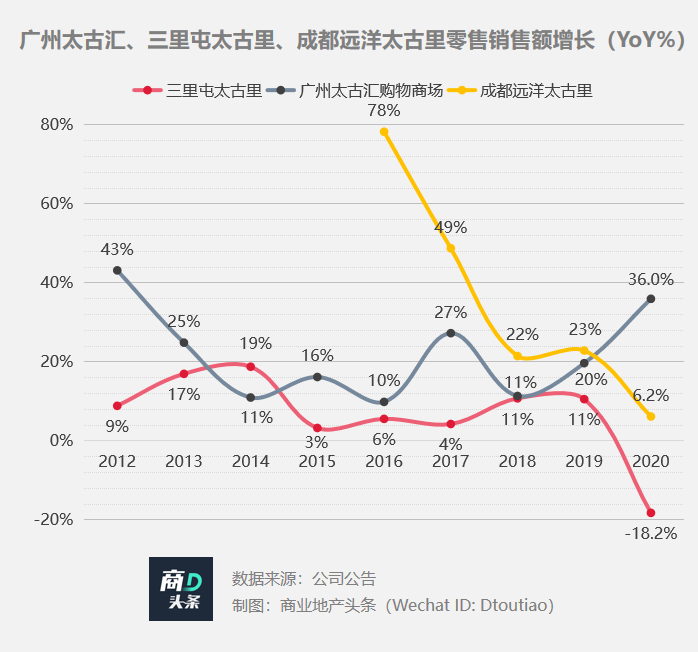

广州太古汇、成都远洋太古里、上海兴业太古汇三大明星项目在2020下半年表现惊人,销售额同比增幅分别达65%、26%、25%。同期,三里屯太古里销售额跌幅收窄至1%,远超上半年,且2020年全年内地5个零售物业出租率均保持高位。

自2001年起,太古地产进入内地已超二十载,广州太古汇、上海兴业太古汇均为“十年磨一剑”的典型案例。

严苛的开发要求,是进度慢的主要原因之一。“如果快一点的话,可能就会做一些妥协,那我们的标准可能就没有办法严格执行,这会对公司的品牌影响造成非常负面的影响。” 太古集团高层曾如是说。

以广州太古汇、北京三里屯太古里、成都远洋太古里为例,可看出在拿地、建筑、运营上均透露出太古地产对消费趋势的深刻理解。

建筑设计

*建筑风格因地制宜,深度挖掘商业价值

广州太古汇南侧直面天河路主干道,透明玻璃盒子与外部街道平行。透过玻璃幕墙,可一眼望穿商场的内部布置,催化和加速着消费行为的发生。

一方面,内部空间关系聚拢着更多的外部目光;另一方面,通透设计也将空间网络向外部延伸,在心理感受层面上扩大了项目的空间使用范围。

区别于多数购物中心顶层的机电设备,太古汇在顶层规划了4000㎡的屋顶花园,意在弱化屋顶的感觉来打造市民公园的概念,激活3层商铺的商业价值。

广州太古汇屋顶花园

图片来源:ArquitectonicaGEO

不同于广州太古汇,成都远洋太古里在建筑设计时,则从《清明上河图》中汲取“市”和“里”的灵感,空间上保留成都古老街巷与历史建筑,将市井生活方式埋藏在街坊里巷和建筑空间里,以两至三层的独栋建筑提升商业内街观赏趣味性及品牌辨识度。

成都远洋太古里 图片来源:视觉中国

*外部打造多层城市链接,内部动线激活商铺价值

广州太古汇创造了多层城市链接。地下二层与广州地铁三号线石牌桥站的两个出口非线性连接,城市人流从地铁轨道层或地面进入站厅层时,可迅速进入商场内,导向清晰。此外,在其西北角还预留了与地铁 1号线体育中心站的连接空间。

从车流动线上看,项目南侧广场不设置落客点,将主要车流至北面,北侧商铺价值斗升,虽不在主干道,但展示性丝毫不弱于南侧商铺。

广州太古汇首层平面 图片来源:项目官网

从平面动线上看,以广州太古汇为例,其汇采用十字形,将人行主入口和车行入口放置于南北向的短轴上,而在长轴两侧各设一个入口,最核心的大牌落位于短轴线上,其他商铺则落位在长线上。

广州太古汇首层平面 图片来源:太古汇招商手册

垂直动线上,项目大量使用扶梯,仅设置了一部升降电梯,增加了顾客在购物中心内的洄游,创造更多购买机会。

商场运营

*首店收割机

以成都远洋太古里为例,截至2019年底已累计引入超过230家全国或西南区域首店,是当之无愧的中国西南区域“首店收割机”。首店的引入是企业品牌资源能力的体现,是在行业内建立口碑的重中之重。

*因地制宜孵化新兴品牌

纵观太古的项目,往往会深度结合当地市场,挑选少数在本地极具有潜力的新兴品牌,孵化培养,这种因地制宜之能力是建立在对消费趋势及零售市场的深刻理解之上的。

*紧抓消费趋势,引领潮流风向

紧抓消费趋势、快速调整品牌向来是太古的强项,2020年广州太古汇同时开出爱马仕旗舰店、超级文和友,成为疫情之下行业内的热点话题,引爆潮流。

*深挖奢侈品品牌价值

太古的商场可称之为城市潮流场,成都远洋太古里曾举办过如LV春夏男女装系列活动、CHANEL红色工厂快闪店等奢侈品新概念活动,与品牌的深度融合是奢侈品商场实现创新的关键,是企业打造自身消费体系的核心手段。

无疑,太古地产这种内生能力是很难被其他团队复制的,需要核心成员常年的经验积累和总结,并不断在购物中心的升级转型中吸取经验。

叱咤风云数十载,突如而至的疫情,为港资地产商们打开了一扇重新审视、定义自己的窗。透过窗口,站在既有的资产、资本、运营构筑的护城河上,它们需要在新零售潮流中推陈出新,亦需要在内地掘金战中PK群雄。