周政退场,大悦城再寻路

进入中粮集团28年,掌舵地产板块10年,周政的大悦城时代结束得有点“突然”。

3月15日,大悦城控股发布公告,因控股股东中粮集团工作调任,公司董事长周政已提交辞职申请,不再担任大悦城控股任何职务。

在大悦城重组后的“首亏”业绩中,周政的谢幕遗憾不少。照此前“3年千亿”目标,2020年节点须达成900亿元全口径销售额,而实际的业绩仅为882亿元。

2017年,大悦城品牌10周年发布会中,周政曾提出“力争在2020年布局30个商业项目”的计划。

官方数据显示,2020年底,以北京大兴大悦春风里开业为标志,大悦城首次实现了全系商业产品线落地,在营、在建及储备商业项目总量超30个。

按照规划,未来三年内,大悦城预计有15个新商业项目(包含大悦城、大悦春风里、祥云小镇、悦街)开业。其中,计划今年开业的商业项目为6个。

与万达、宝龙、新城等一众玩家疯狂攻城略地之势对比,加速奔跑的大悦城还是“慢”了些。如何在深度运营与快速扩张二者间找到平衡的支点,是大悦城新掌门人绕不开的难题。

01

周政退场:业绩之下,受困已久

2020年业绩单中,大悦城地产营业收入总额约141.09亿元,同比增长36.5%。

期内,公司销售及服务成本同比大增88.5%至86.52亿元,导致其毛利同比降5%;毛利率则由2019年的55.6%降至38.7%,年度溢利同比减少18.7%至21.69亿元。

按照公告,大悦城地产全年营收大增主要来自物业投资及开发的增长,2020年同比增幅达42.3%。

但值得注意是,同期投资物业租金及相关服务收入则同比下跌17.4%至35.87亿元,占总收入的比重亦从去年同期的42%跌至25.4%。

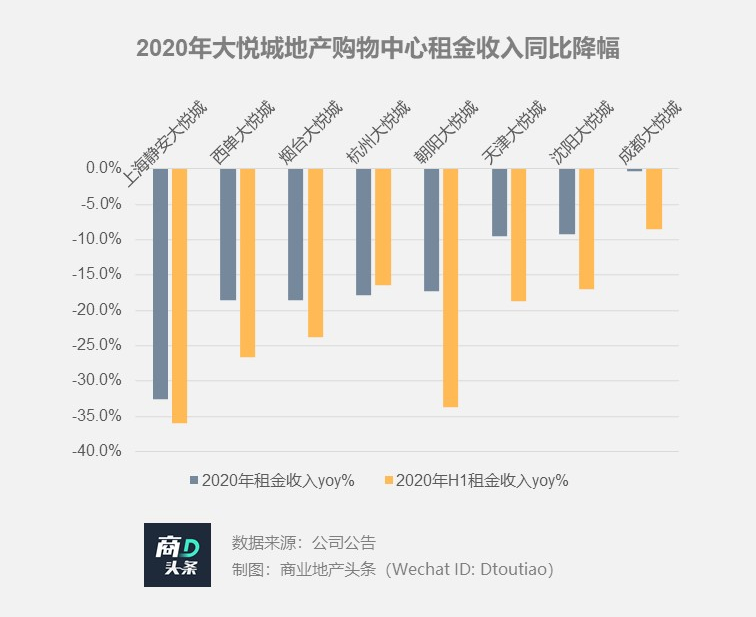

其中,大悦城地产主要投资物业租金收入同比减少17.5%至30.81亿元,购物中心租金收入同比跌22.3%至23.81亿元,而剔除已处置的上海长风大悦城、西安大悦城已不贡献租金收入,其余8座购物中心租金收入则同比下降15.9%。

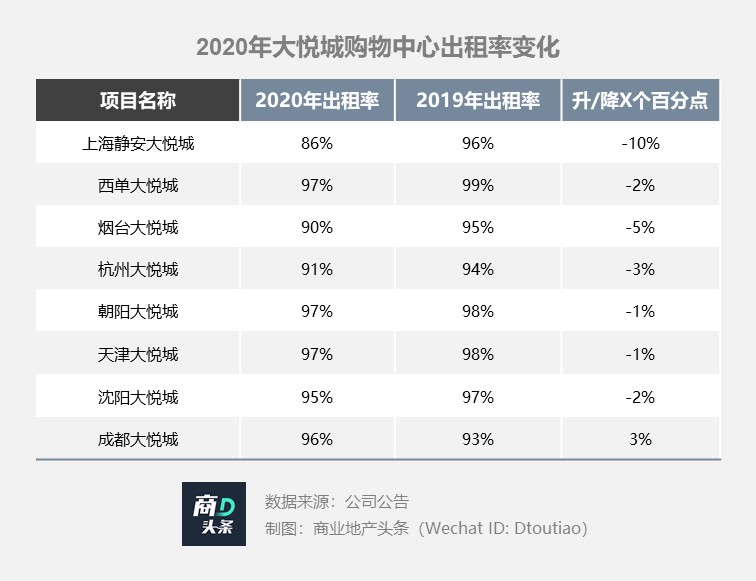

受疫情冲击,8座大悦城购物中心中有5座全年租金收入降幅达两位数,上海静安大悦城跌幅最大,达到32.5%。

出租率方面,除成都项目外,均有不同程度下滑,上海静安大悦城降10.0%至86%。

虽全年租金表现不容乐观,但对比之下,会发现2020下半年上扬之势明显。去年上半年,大悦城地产营收、溢利分别同比降47.6%、73.8%;投资物业租金及相关服务收入同比降26.1%,8座购物中心(剔除2座已处置的购物中心)租金收入同比降25%至10.43亿元。

在相关业内人士看来,疫情之下大悦城受困的业绩,或是周政选择离场的最后一击。

“大悦城此次人事变动原因可能与业绩未达标有关。昔日大悦城与中粮地产合并由周政主导,并设定好合并之后3年业绩目标。现在各项指标已无法完成,负债率等财务指标也相对恶化,2020年业绩预亏,核心管理层压力显而易见。”此前,IPG中国区首席经济学家柏文喜曾如是评价。

其实,大悦城的业绩困境,由来已久。

以规模论英雄的年代,高住宅销售往往意味着有高现金流。同为央企的华润置地2020年总销售签约金额约2850亿元,位列房企前十强,大悦城却在50名之外。

这意味着,大悦城住宅销售并不能给商业地产拓展提供高资金支持。有业界人士透露:“在大悦城管理层计划中,销售型和持有型资产目标比例是8:2,但2020年上半年这一比例仍为7:3。”

大悦城的“慢”,与此有着必然之联系。步入商业地产圈13年有余,大悦城共开出过10座购物中心(其中上海长风大悦城、西安大悦城已被处置)。

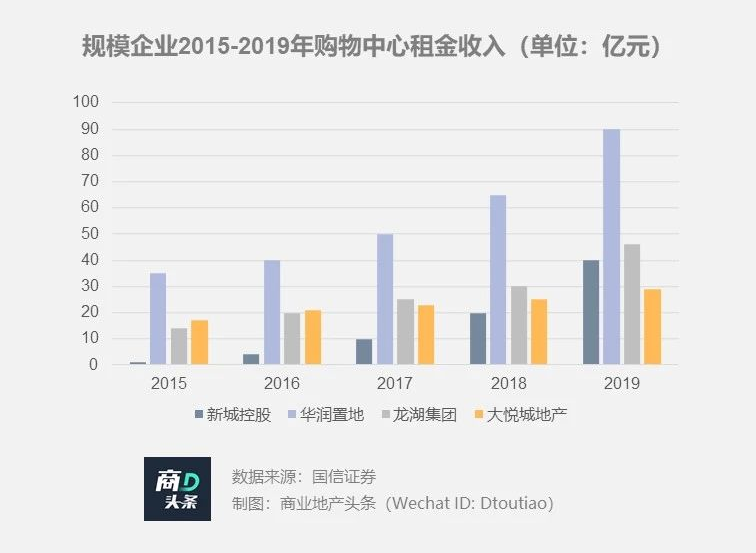

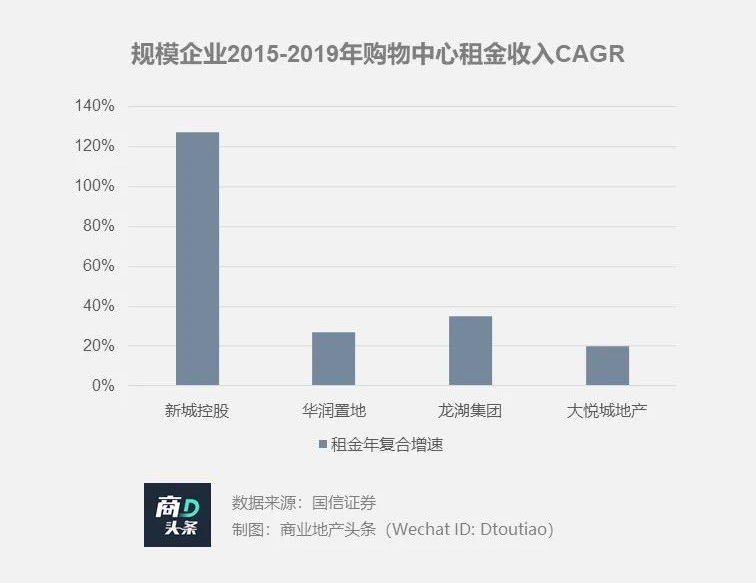

而截至2020年底,华润系的购物中心已达45个,龙湖累计开业商场达49座,新城吾悦广场则超过100座。

而从收租实力看,大悦城在规模房企中的位置仍显尴尬。早在2017年,其年租金总收入已被龙湖超越。另,2015-2019年大悦城购物中心租金收入CAGR仅为15%,华润、龙湖在30%左右,新城控股则高达126%。

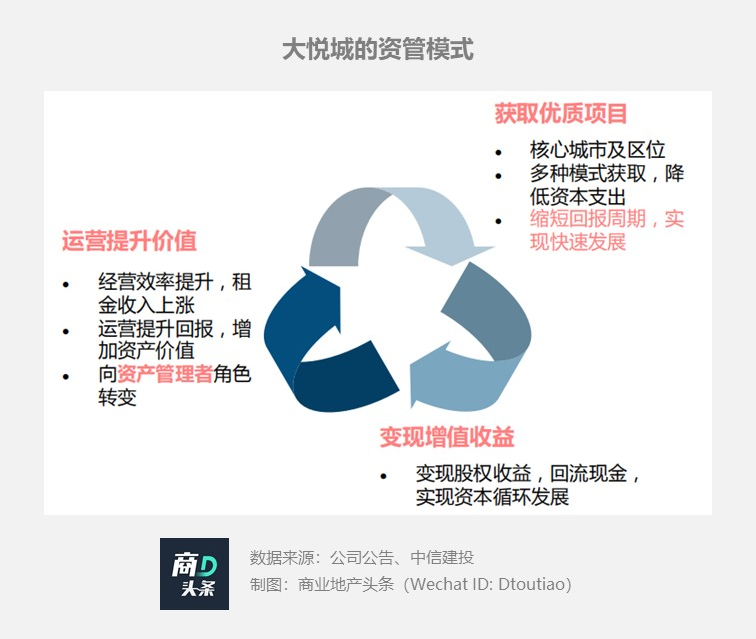

借由“大资管”战略,大悦城正在做大增量盘子,拓疆方式包括拿地自建、并购存量及输出管理。项目有别,拓展方式各异,运作基金亦有不同。

其中,并购基金扮演的角色戏份最抢眼。2018年大悦城提速,落地的4个项目(上海长风大悦城、西安大悦城已于2019年处置)中,其中新开业的3个自持大悦城均是通过基金并购改造实现。

2020年,大悦城第二产品线“大悦城春风里”首次落地,“存量”、“并购”标签醒目。背后逻辑不外乎以下三点:

*抱团长线资金,弥补扩张慢短板;

*缩短项目建设周期(新项目建设期3年,改造只需1年),盈利时间大大提前;

*盈利模式由传统“卖项目+租金、管理费收入”转为“基金管理费+资产管理费+持有股权增值收益”,可尽可能规避波动风险。

透过基金化运作,大悦城变得更“轻”了。但要想继续轻装快跑,需要不断试炼自己的存量改造力。

02

变局何在:存量试炼内功,继续狩猎“休克鱼”

大悦城基金运作下的轻资产模式,关键点在于:

从一二线城市较核心位置中寻找符合定位却又运营不善的“休克鱼”项目,更新再造后大幅提升客流和销售额,以获取规模、管理费收入及租金抽成收入增长,同步优化资产价值。

于是乎,存量更新成了大悦城获取管理输出项目的最佳渠道。目前,北京大兴大悦春风里、鞍山大悦城、昆明大悦城、天津和平大悦城等,皆为其管理输出项目。

2020年,大悦城地产管理输出收入已达1.47亿元,同比增幅达到10.5%。

于大悦城而言,以狩猎“休克鱼”的方式寻求商业板块的业绩破局,底气来自于其修炼多年积累的运营管理能力。

· 差异化运营,场景和体验是竞争力的关键

狩猎的“休克鱼”项目,通常都有建筑结构硬伤、商业规划欠佳等先天缺陷,需花时间明确定位、适当调整,才能以“巧力”获“大功”。

*硬件改造:基于原建筑特性,定不同策略

纵观大悦城的存量更新项目,商业体量从8-26万平米不等,建筑形态各异,改造策略不同:

上海长风大悦城,通过搭建穹顶、拆除观光梯和飞天梯,实现外广场的室内空间再造,确保商场IP等活动完美举行。其次打造“凌粉屋顶跑道”、“Queen's Lane 女王小径”等区域来锁定女性目标客群。

西安大悦城,由之前的7座独立建筑体组成的开放式秦汉唐广场改造而来,改造后成为一个流畅动线的单体MALL,解决了西安冬夏气候两极化问题。

*品牌招商:因地制宜,融合当地消费趋势

除去高粘性的连锁品牌,大悦城会重点关注一些非大众化的创新品牌,引入首店、品牌旗舰店,创新性的结合当地市场打造体验型品牌。

天津大悦城引入MUJI無印良品中国第7家、天津首家大型旗舰店,店内设有MUJI在中国首个本土化商品陈列区,天津首家Café&Meal MUJI無印良品餐厅等特色服务。同时还落位“金逸影城X开心麻花剧场”,成为天津人气聚集地。

天津大悦城引入MUJI 图片来源:赢商网

上海静安大悦城,“漫玩森林”全国首家旗舰店入驻项目的二次元空间“八吉岛”,汇集了来自万代、Banpresto、天闻角川等国内外顶级周边品牌的3000余款商品。

杭州大悦城将引入一站式亲子空间Mini Mars的异地首店,Mini Mars已拥有20万+深度会员家庭。

*深度运营:大玩主题街区、IP展,体验经济出圈

特色创意街区与主题创新空间,是大悦城运营出圈的另一法宝。

西单大悦城的样街(YOUNG STREET)、成都大悦城的咕噜学院、沈阳大悦城的 4½街区等创意街区,天津大悦城的“骑鹅公社”、上海大悦城的“悬臂式摩天轮”、成都大悦城的“mall中mall”等主题空间,都针对细分客群形成了鲜明主题的体验式空间,巩固客流、圈定消费。

IP展方面,大悦城2019年发起的“浪出斜杠力”线下IP主题展,在北京、上海、杭州等9个地区同期开展。整个活动获得超7亿曝光量,触达全国3000万年轻人,2周内吸引了全国逾320万观众走进12座大悦城观展互动。

· 丰富的调改经验,开发周期具优势

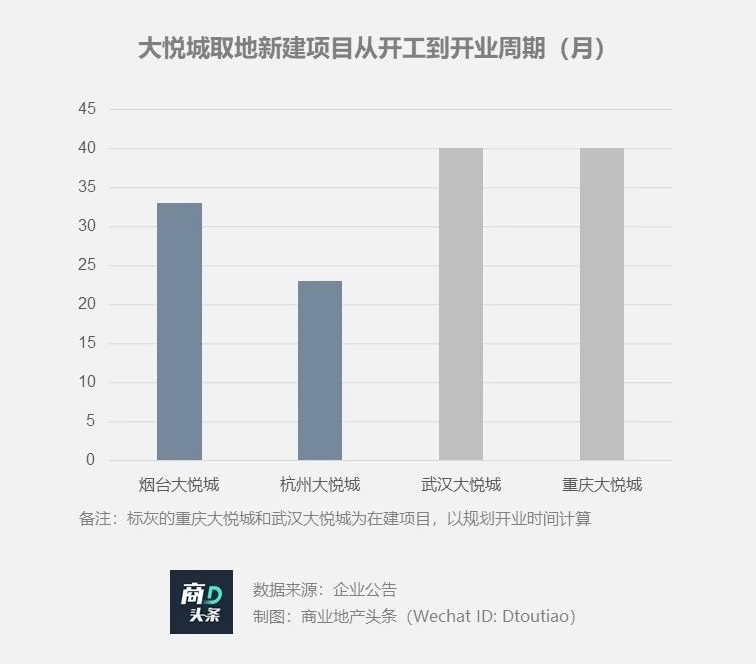

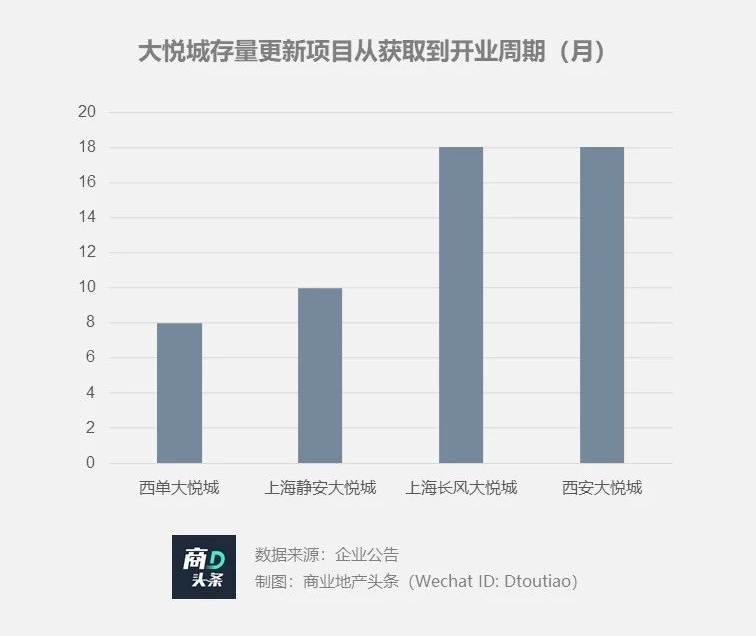

据国信证券研究,大悦城“存量更新”项目比自建项目的开发周期更快。

即使不从更早的拿地日期计算,新建项目从开工到开业平均要花费34个月,而存量更新项目从获取到开业平均仅需要15 个月。

杭州大悦城2015年2月拿地,2016年9月开工,2018年8月才开业,耗时近两年。而西单大悦城、上海静安大悦城从拿项目、改造到开业平均仅花9个月。

03

考验仍在:轻重之间,需要一个平衡支点

大悦城在精细运营的道路上剑走偏锋,练就了一身商业运营的好功夫,这也是其行走江湖的不二法则。

可接下来,大悦城要继续通过轻资产实现规模扩张,仍面临着考验:

项目高度差异化,运营难度大,稳定运营团队是关键

加速的目的在于快速提升规模,而规模化的前提是标准化复制。但慢节奏积累下的差异化运营战略,能否撑起快速扩张野心,是大悦城不得不面对的考验。

此外,产品高度差异化背后,是其对商业运营核心团队的重度依赖。而类似周政的离任等不确定事件,是否将动摇大悦城核心运营能力仍未可知。

产品线多元、拓展区域下沉,需应对多变竞争环境

截至目前,大悦城旗下拥有大悦城、大悦春风里、祥云小镇三条产品线。

与其他商业地产商不同,大悦城与恒隆类似,主打一个产品线——“大悦城”系列,而在其他产品线上的经验尚浅。

虽然按照接下来的计划,大悦城将大力推进“大悦春风里”系列的落地,但这一新型试验场上复制此前成功,还有待时间来检验。

另一方面,大悦城也在积极拓展如鞍山、长沙、苏州等城市,但这并不是其特别熟悉的战场,且各路玩家早已进入,要在激烈的竞争中谋得一席绝非易事。

资金压力:稳定获取充裕改造资金,挑战重重

存量改造虽较新开发项目“省钱”,但局部拆除和大面积停业在所难免,较高改造成本、歇业带来的租金损失同样不可小觑。

以长风大悦城为例,收入囊中后,大悦城共对其进行了90多项重点改造工程,包括户外中央广场加装约3200㎡的穹顶、约2000㎡的室内中庭改造,总改造面积超8万㎡,总改造费4亿元。

上海长风大悦城 图片来源:赢商网

囿于大悦城的商业投资并不像其他房企有足够的自有投资现金流,即使有基金的支持下可部分减轻了资金负担,但未来拓展存量项目时能否持续获取充裕的资金,是一个关键问题。

另值得一提的是,做轻资产管理输出的核心在于商管公司的品牌价值。但目前大悦城采用轻重结合、小步出表的业务模式,在报表上无法有效分离出轻资产服务的业务价值。

回看上述重重考验,周政离场后的大悦城,前路漫漫依旧。它缺的不是商业运营力,而是一个行之有效的“轻重”平衡术。真正的破局之日何在,还看新掌门何为。