安踏三十,除了FILA还能靠啥赚钱?

“之前用了多年阿迪耐克,以后要换成李宁安踏了。”

新疆棉花事件持续发酵,多个国际运动大牌股价跳水向下,而以“国货”姿态走红的本土运动品牌们的股价则是向上大涨。

港股恒生指数数据显示,上周五(3月26日),官宣退出BCI组织的安踏体育,股价涨幅5.61%,势头喜人。

往前回溯2天,安踏体育公布的2020年度成绩单中,一串串逆势增长的数字,似乎在回应着资本们的“看多”之选。

公告显示,2020财年,安踏的营业收入为355.12亿元,同比增4.7%;毛利润206.51亿元,同比增10.7%;毛利率58.2%,同比增3.2%。

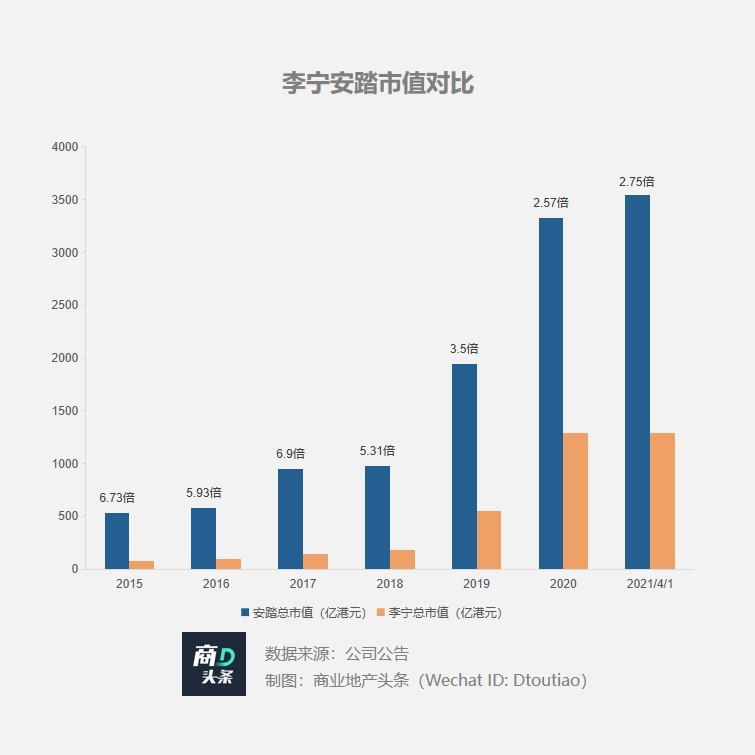

与业绩齐飞的是市值。去年10月16日,安踏市值首次突破2000亿港元;而截至今年4月1日收盘,对应的数字已升至3552.17亿港元。运动企业排在它之上的,只有耐克,截至4月1日收盘,耐克的市值为2095亿美元,实时汇率折合为16286.7395亿港元(1美元=7.7741港元)。

一企之下,万企之上。可作为中国市值第一的运动企业公司,安踏要想在这场抢位赛中追上耐克,必然还需越过几个山丘。

01

国内运动品牌市值第一,但财务基本面难言“完美”

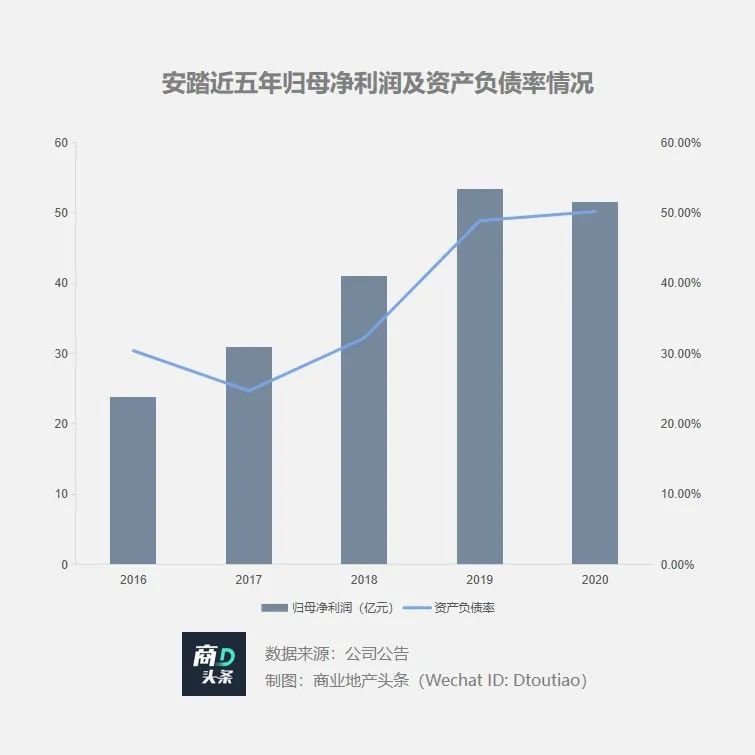

深入剖析年报,会发现,2020财年安踏的财务基本面并不十分理想:

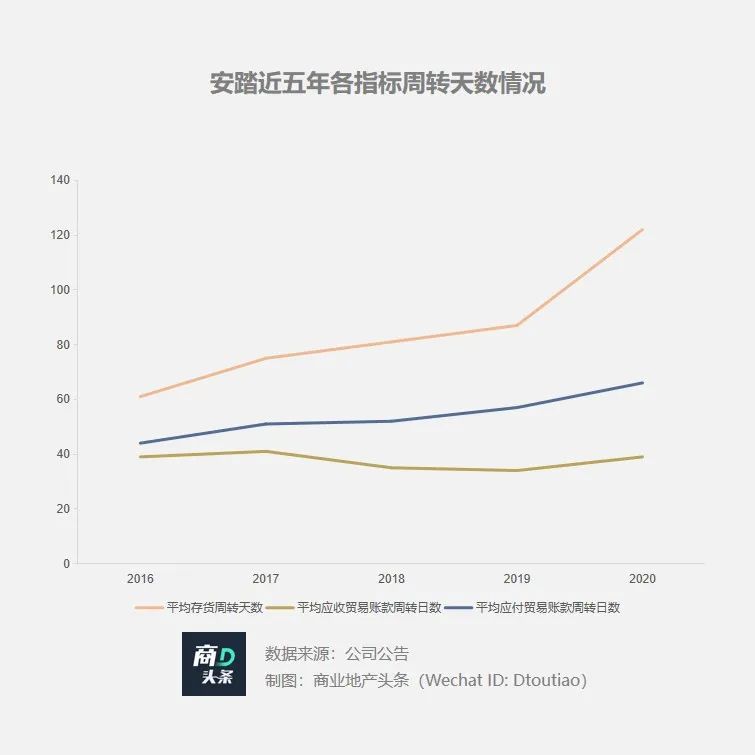

其中,归母净利润小幅下降1.2%;负债比率由上一年的22.3%上升至27.8%;平均存货周转天数受到主品牌渠道转型回收库存的影响较上年度增加35天,已达到122天;平均营收贸易帐款周转天数和平均应付贸易周转天数也分别有所增加至39天和66天。

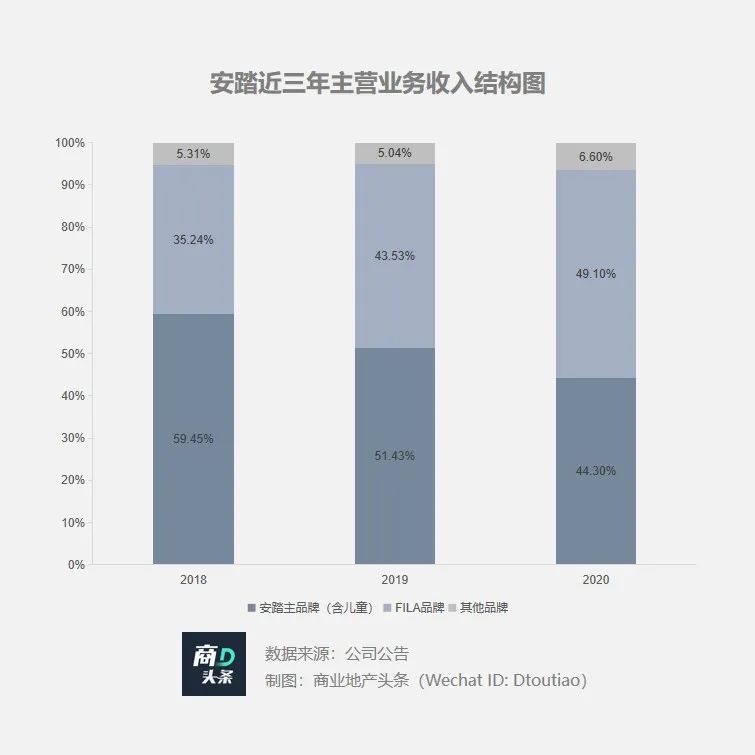

另一方面,继续实现增长的主营业务收入也暗藏危机。安踏2019年度业绩报告及2020年度业绩报告均透露出:主品牌表现乏力。2020年上半年,FILA品牌营收首次超过安踏主品牌。至2020年底,安踏355.12亿元总营收中,FILA占比高达49.1%,而安踏主品牌则只占比44.3%。

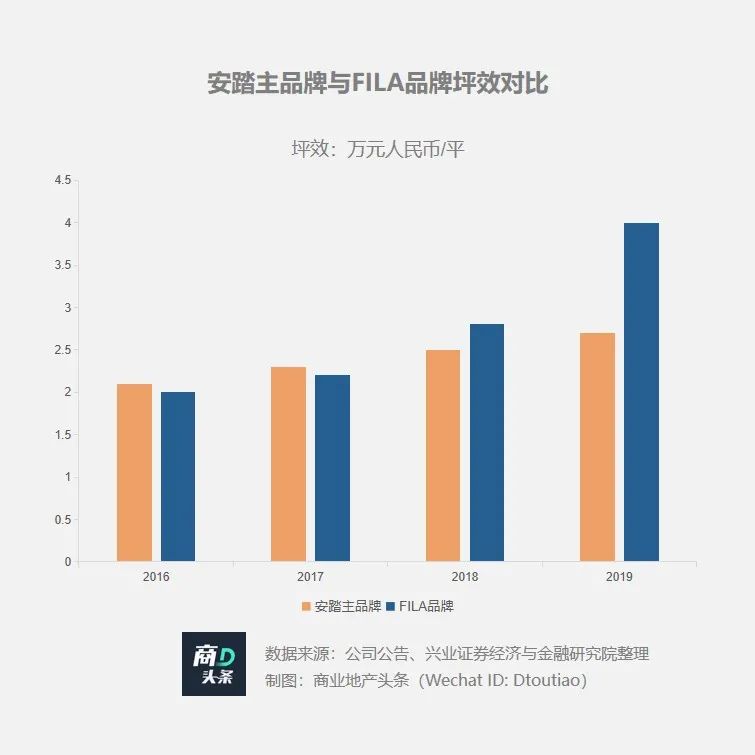

纵然FILA品牌面向高端市场,安踏主品牌(含儿童)(下同)主要服务于大众市场,二者在客单价等存在明显差异,但安踏主品牌的目前门店数量为9922家,而FILA品牌只有2006家,拥有绝对优势的门店数量却没有超过FILA的收入,除去客单价的影响,安踏主品牌的门店坪效也有待提高。

正如资深服装专家程伟雄评价:“不能一味通过兼并收购去做大业绩规模,而需要思考主品牌滞缓发展的内在因素,真正体现价值零售需要内部挖潜,而不是过于多元化”。

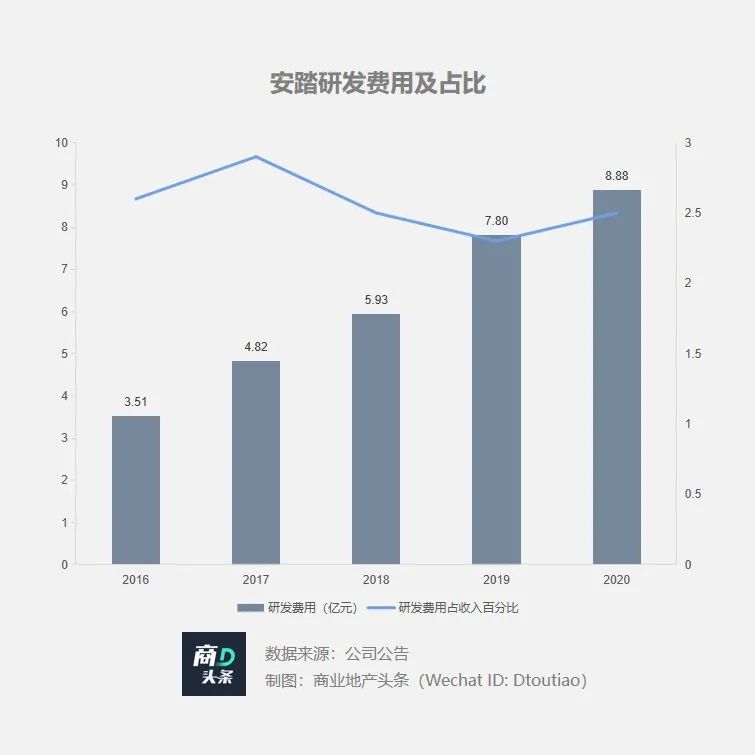

为提升主品牌产品力,近些年安踏投入了行业内较高水平的研发费用,仅2020年对应的数字就达8.88亿元,约占总营收的2.5%。

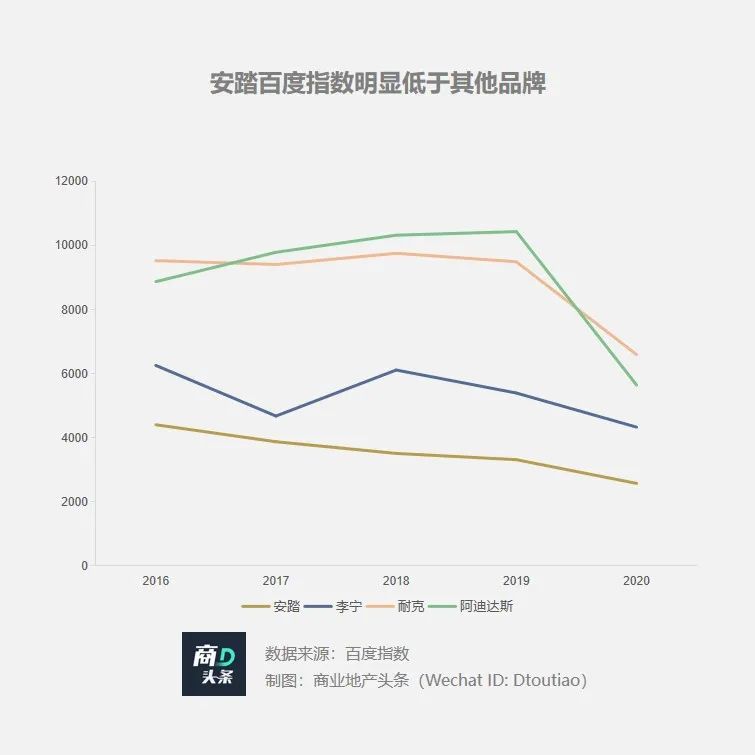

可虽掷下了重金,但就目前市场反馈而言,安踏在消费者中的受关注程度要低于李宁、耐克与阿迪达斯。关于这点,可从百度指数对比中窥见一二。

从被津津乐道的“水泥杀手”到近几年在国外都半夜排队抢购的“KT系列”都足以说明安踏的研发是有成效的。但篮球鞋以外呢?无论是设计还是营销,都待改善。

安踏KT4-“报答”篮球鞋引发美国数千球迷彻夜排队

图片来源/安踏官方微博

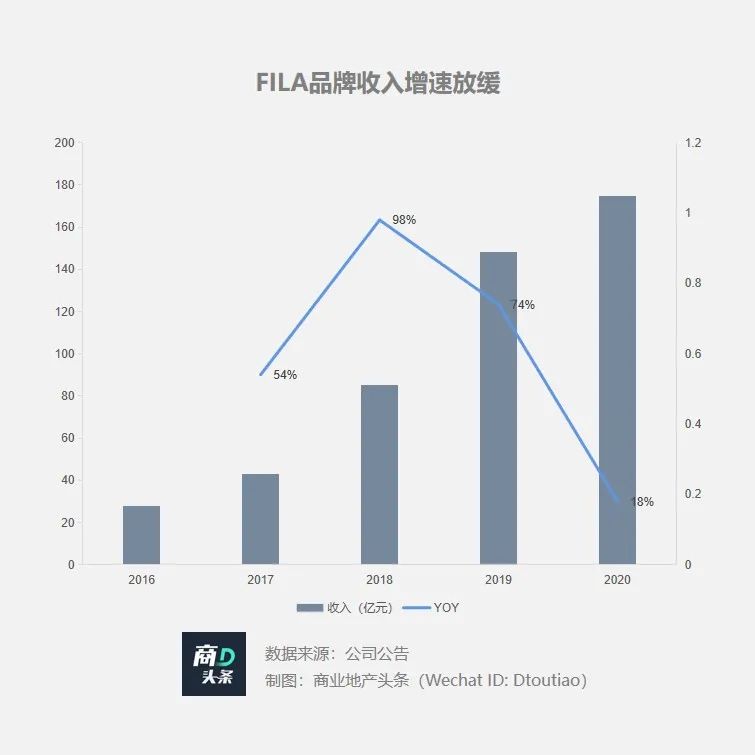

主品牌增长乏力外,安踏的“现金牛”FILA近年高速增长的节奏亦有所放缓。

可随着大众审美变化,及潮流趋势改变,FILA品牌若无法保持其创新力,也容易被市场的洪流淹没。

综上看,顶着“国内运动品牌市值第一”的头衔,安踏要想在激烈的竞争赛道中躺赢,显然不是件易事。一方面需要稳住自己赚钱的能力,另一方面还需警惕李宁、特步、361°等本土对手们的穷追不舍。

而在外圈,耐克、阿迪达斯们的实力更强、更可怕。处在中高端位置的它们,疫情下不得不加入“打折大军”,由此而出的性价比直接冲击着安踏等本土运动品牌们的价格优势。

02

产品科技不可一蹴而就,渠道升级却是迫在眉睫

提起安踏,你会想起什么?定位于大众市场的安踏主品牌,在发展初期几乎保持着“千店一面”的装修风格,而这类全国统一的门店形象,在消费者心中始终是“老派”、“土味”的代名词。

安踏早期门店形象

图片来源/安踏官方微博

于是乎,来场彻彻底底的“改头换面”,对安踏摆脱土味的刻板印象至关重要。既要提升产品的设计感和科技感,亦要进行渠道升级、门店焕新。

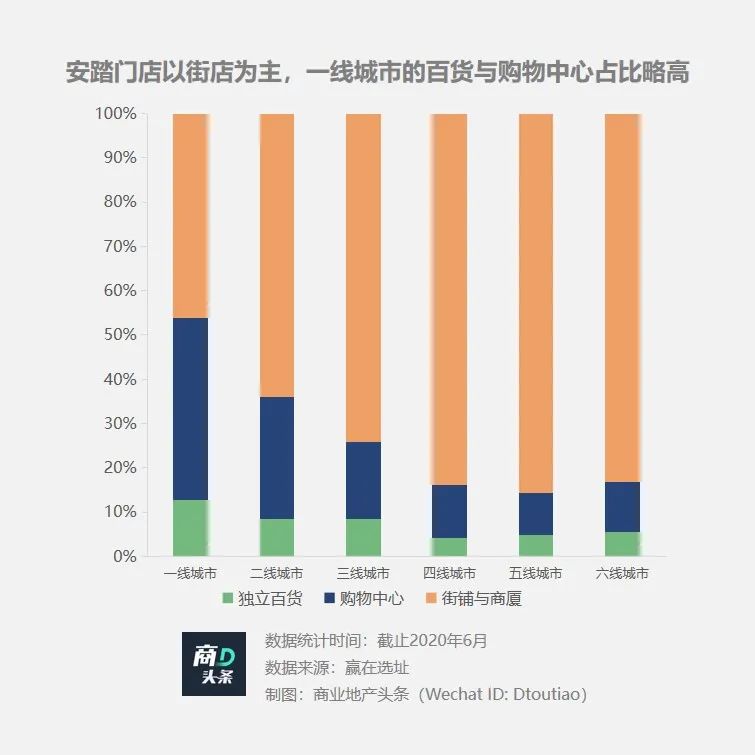

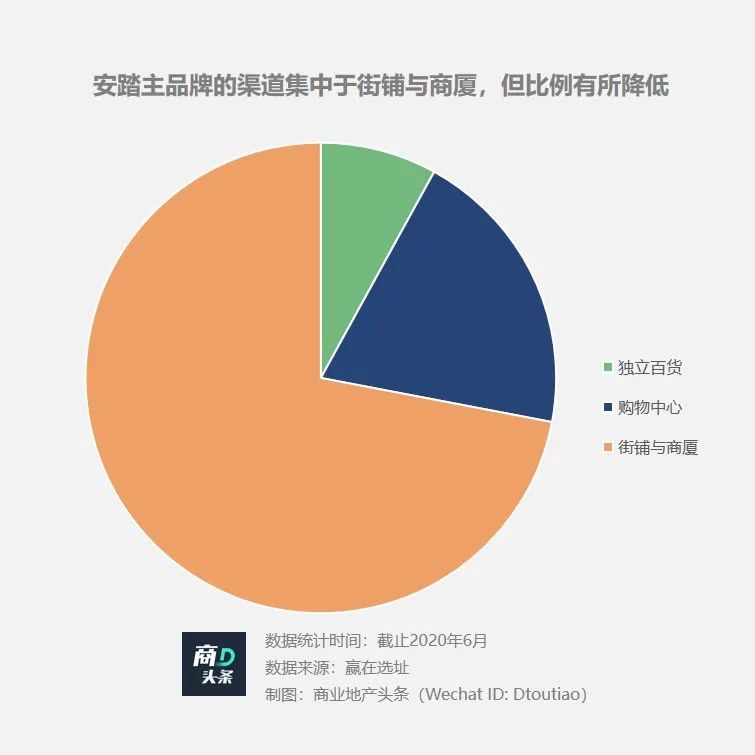

以覆盖最广泛、随机性的大众群体为目标,安踏主品牌在早期孵化、扩张期,选择街铺与商厦为主要渠道类型,以避开与开在购物中心、独立百货的外资品牌正面刚。

但随着品牌进入成熟期,街铺流量下跌,叠加购物中心、独立百货亦能吸引到一定大众客流,且拥有广告效应,安踏主品牌逐渐增加商场场景中的门店布局。

2017-2019年,安踏主品牌逐非街铺门店的占比从超10%提升超25%,期间关闭1000多家低效的店铺,新开店铺趋向落位商场内。

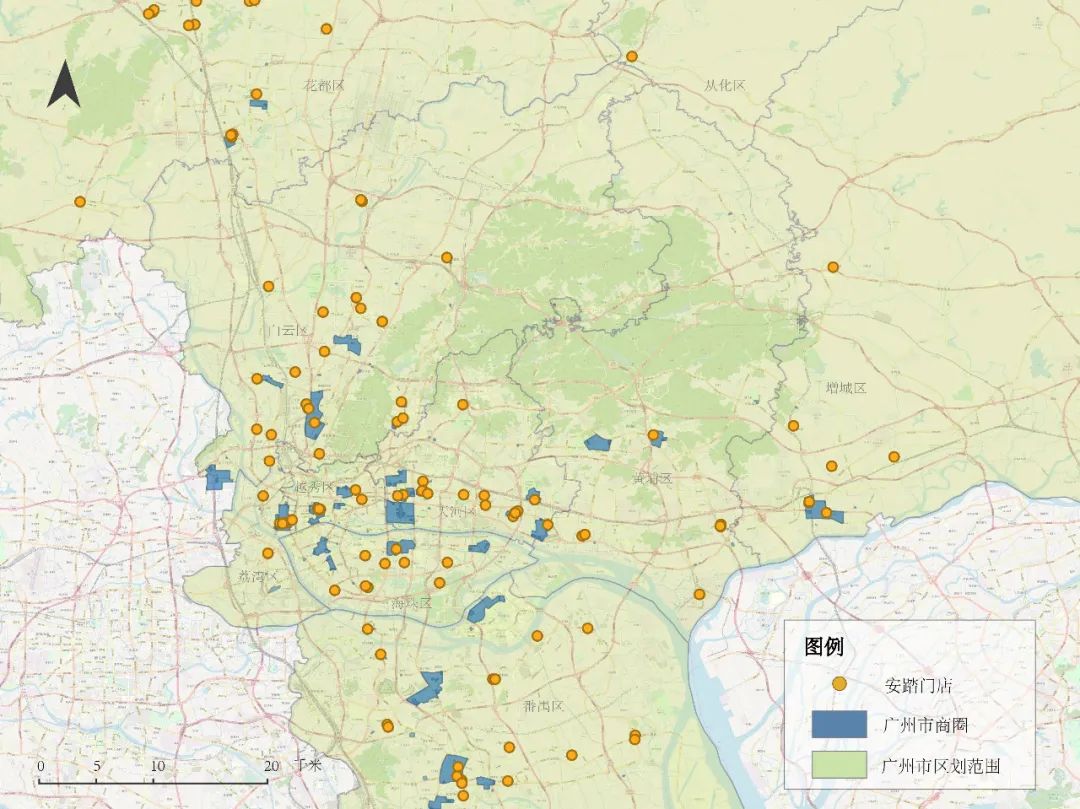

以北京、上海、广州为例,安踏主品牌门店一开始主要密布在老城区传统商业聚集地。但随着这些城市周边区域商圈的崛起,安踏门店开始放射状向周边扩展。

其中,在广州,因城市行政区划分的原因,该品牌门店呈现鲜明的中心朝南北扩散的带状形态。

安踏主品牌门店广州分布图

数据来源/赢在选址 制图/商业地产头条

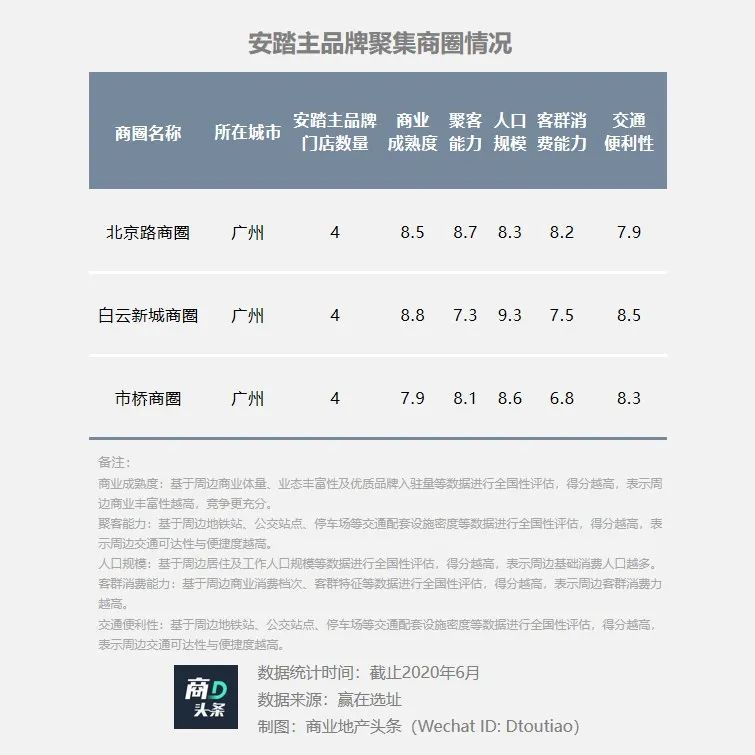

以上安踏主品牌门店聚集的商圈,周边居住人口较多,商业集聚度较高,消费能力大众,同时有配套住宅的产业。

不难看出,鉴于产品的客单价较低,辐射范围有限,安踏主品牌整体暂时还是以门店数量取胜,依靠门店聚集来覆盖需求。而往后走,安踏主品牌“从街头走进mall”的渠道升级之旅还将继续。

当然,除了渠道升级外,门店焕新也必不可少。

站在消费者角度,安踏于2019年5月22日和2020年10月1日推出了九代店和十代店。升级后的门店兼备“数字化”、“专业化”、“年轻化”,融进设计之美和体验之美。

安踏九代店门店形象

图片来源/安踏官方微博

但目前,九代店、十代店占安踏全部门店比例偏低,要改变安踏主品牌在消费者心中的固有印象,门店形象还需进一步升级。

03

前路何在:变模式,寻找新的业绩增长点

解决了门店终端问题,从“晋江代工厂”到“体育服饰帝国”,安踏的经营模式也需要不断优化。

品牌成立初期,为有效实现门店扩张,安踏主品牌选择以批发为主的经营模式。

此模式下,安踏主品牌虽在五年间门店数量得以倍速增长,却难以应对市场波动。

随着08年奥运风潮的逐渐褪去,自2011年起,运动鞋服高速扩张的惯性使得行业内应用该模式的各公司存货不断增加,处于爆仓风险和各类压力下的经销商不得不选择大幅度降价,品牌形象遭受冲击。

为应对危机,安踏于2013年在行业内率先开始建立“以零售为导向”的战略,优化供应链和渠道的管理。

进入成熟期,安踏主品牌渠道升级,于2019年启动由“批发分销的零售模式”向“直面消费者的直营模式”转型。计划转型结束后,60%转型门店直营管理,40%由加盟商按安踏运营标准管理。

另外,为快速摸清消费者需求,提高渠道效,安踏结合数字化在渠道推广DTC(直面消费者)业务。

经营模式“变变变”之外,安踏未来能否业绩、市值之稳定,还亟需在FILA之外寻到另一个新的业绩增长点。这很大程度上取决于,其是否能妥善经营其收购的始祖鸟、迪桑特、帕洛蒙等顶级户外大牌。

安踏集团产品矩阵:形成全方位覆盖

资料来源/安踏官网、FILA官网、Amer Sports官网 制图/商业地产头条

以安踏2016年收购内地独家经营权的迪桑特为例,其拥有专业的基因和完善的会员体系,自收购后便选择全直营模式,收购3年后便于2019年实现近10亿元的营收规模并首次盈利,甚至比当前主要增长点的FILA品牌盈利周期早一年。根据机构测算,迪桑特2020年实现流水超过15亿元,收入增速超过60%。

根据公司公告,预计迪桑特门店数量在2024年有望达到400家,并贡献35亿元左右的收入,净利润在7亿元左右。

而公司于2019年最新收购的亚玛芬体育则覆盖了越野跑、滑雪、棒球、网球等各类运动,是细分市场上的全球领导者,户外装备占其总收入60%以上的份额。

但是,当前亚玛芬却没有一个品牌拥有突出的收入规模,如果能借助户外运动发展的势头,并且与安踏现有多品牌协同,亚玛芬下的品牌也有望打造“十亿欧元”规模的增长极。

站在而立之年,不想变得平庸的安踏,需在抢位终极赛场中清楚知道在哪卡位,以及如何卡位,这不只是能力问题,亦是战略问题。