一季度天津零售市场无新增供应 沉浸式体验业态受青睐

进入2021年,商业地产行业也迎来了一个新的发展阶段,受2020年新冠疫情影响,市场潜力、消费特征都受到不同程度的影响,如今2021年第一季度已经结束,天津商业市场表现如何?

零售市场无新增供应

近日,戴德梁行发布了《2021年第一季度天津市场回顾及展望》,对天津零售市场相关数据进行了分析梳理。

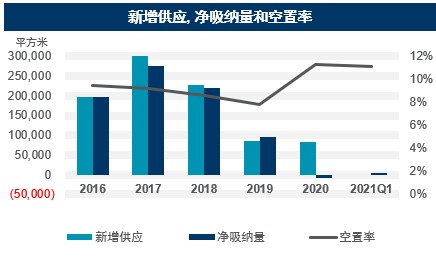

据报告显示,一季度,天津零售市场无新增供应,季末全市优质购物中心总存量稳定在242.6万平方米。零售市场在经历2020年末一系列购物季后,消费活力及品牌开业热情均表现出一定程度的回落。一季度全市净吸纳量4,300平方米,环比下降78.8%,整体市场空置率环比微降0.2个百分点至11.1%。全市优质购物中心首层平均租金水平表现平稳,环比微降0.8%至每月每平方米442.9元。

疫情“黑天鹅”过后,各购物中心项目品牌及业态均经历一轮洗礼。一季度,天佑城关闭了位于6层的影城,升级改造后引进了天津首家竞技类轰趴体验店“Hi-Fun竞技主题乐园”;万象城引进“meland club”天津首店,游乐面积约3,500平方米,打造高端全场景沉浸式亲子游乐体验。除此之外,还有不少购物中心积极引进新兴体验业态,为天津消费者带来更多新奇消费体验,也通过更多体验业态赋能购物中心社交化转型。

此外,疫情对筹备项目入市依然存在影响。报告显示,未来两年,零售市场供应放缓,预计仅迎来两个购物中心项目,共计体量21万平方米。未来三年的新增供应中,仅天津国金购物中心位于核心商圈,其余全部位于新兴商圈且全部定位为社区型项目,未来将更多的为郊区商业增添活力。

写字楼租赁成交势头持续向好

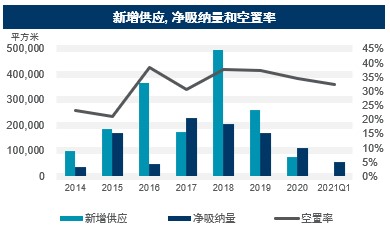

在报告中,戴德梁行也对天津写字楼市场做出总结。报告显示,一季度,天津甲级写字楼市场无新增写字楼项目入市,季末市场存量保持在238.5万平方米。得益于天津经济运行稳中向好态势,市场租赁成交延续上季度良好势头;一季度全市净吸纳量为57,045平方米,季末全市空置率环比下降2.4个百分点至32.2%;其中由于较低的市场租金、充足的可租赁面积以及周边配套设施的完善,新八大里商圈租赁成交最为活跃,净吸纳量达26,626平方米,占全市净吸纳量的47%。

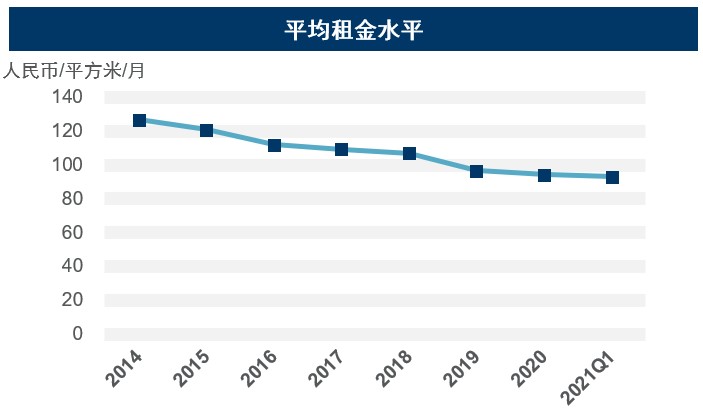

在租金方面,一季度全市平均租金持续了上季度的下行趋势,全市平均租金环比下降1.4%至每月每平方米人民币93.1元。本季度,TMT、教育及金融板块为市场主要需求动力,成交份额分别占全市份额的23.8%,21.0%及18.2%。

未来,天津写字楼市场将有约71.5万平方米的新增供应投放市场。但在疫情的影响下,部分业主调整项目入市计划,供应量将平均在五年内完成。年度市场供应平稳,年均供应仅1-2个项目。2021-2025年,将有41.7%的新增供应位于新八大里和海河等新兴商圈。供应的陆续释放将进一步推升整体市场空置率,同时,市场竞争的加剧将继续使租金面临下行压力。

2月,天津市发布“新基建”三年行动方案,着力创造新供给、激发新需求、培育新动能。未来,随着智能科技类企业及高科技人才的有效导入,科技智慧城市逐步形成的同时,写字楼租赁的需求也将逐步释放。