超市2021年Q1开店盘点:步步高赶超永辉,盒马继续加码东北

据国家统计局数据,1-3月,社零总额同比增长33.9%至105221亿元,其中限额以上零售业单位中的超市零售额同比增长7.2%,增速明显逊于其他零售业态,从超市开店数量来看,行业复苏态势明显,但仍未恢复至疫情前。

据赢商网统计,1-3月,超市(包含传统商超和“超市+餐饮”品牌)开店量实现同比上涨,但与2019年同期相比,仍录得下滑(文末附超市开店详细盘点表):

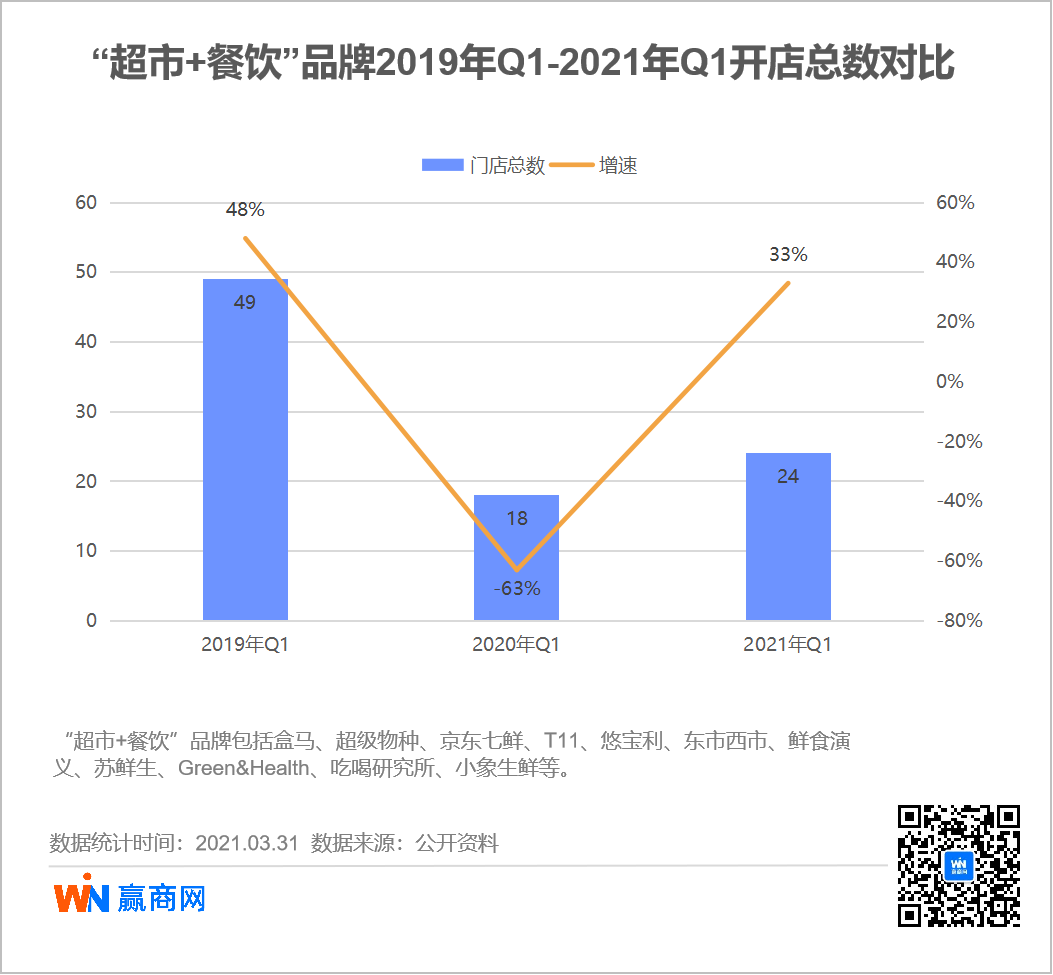

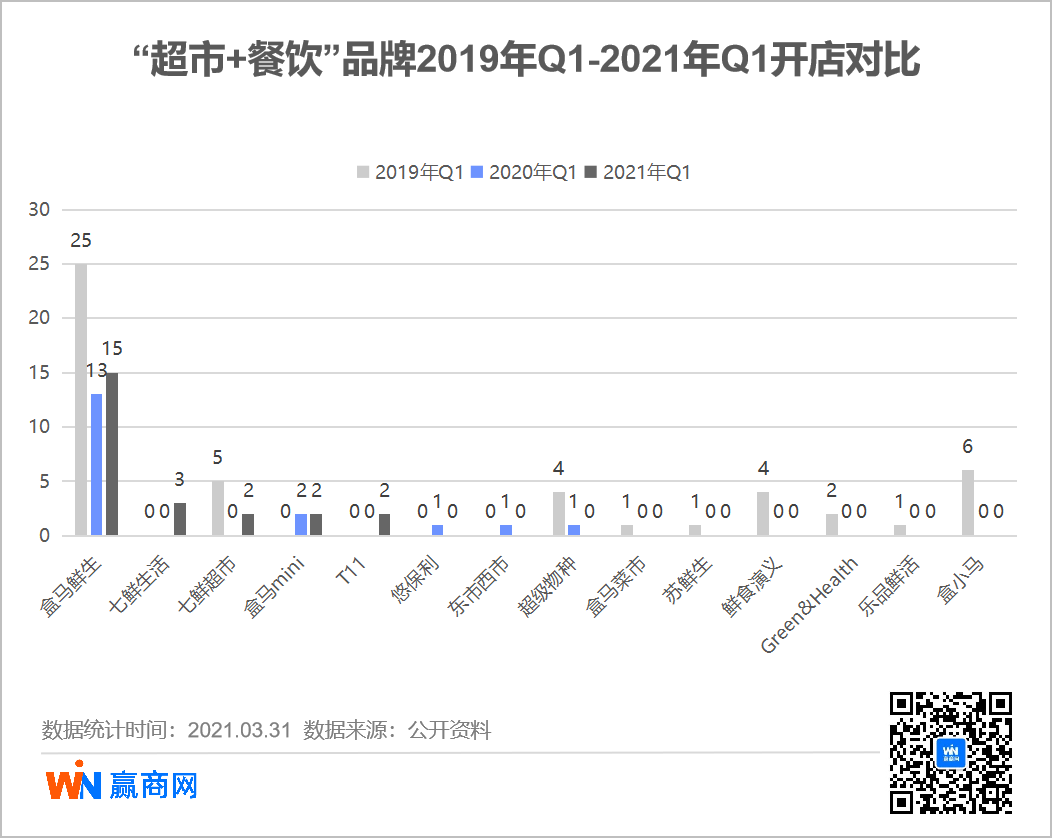

盒马、七鲜等“超市+餐饮”品牌累计开店24家,同比2020年上涨33%,较2019年同期下滑51%;

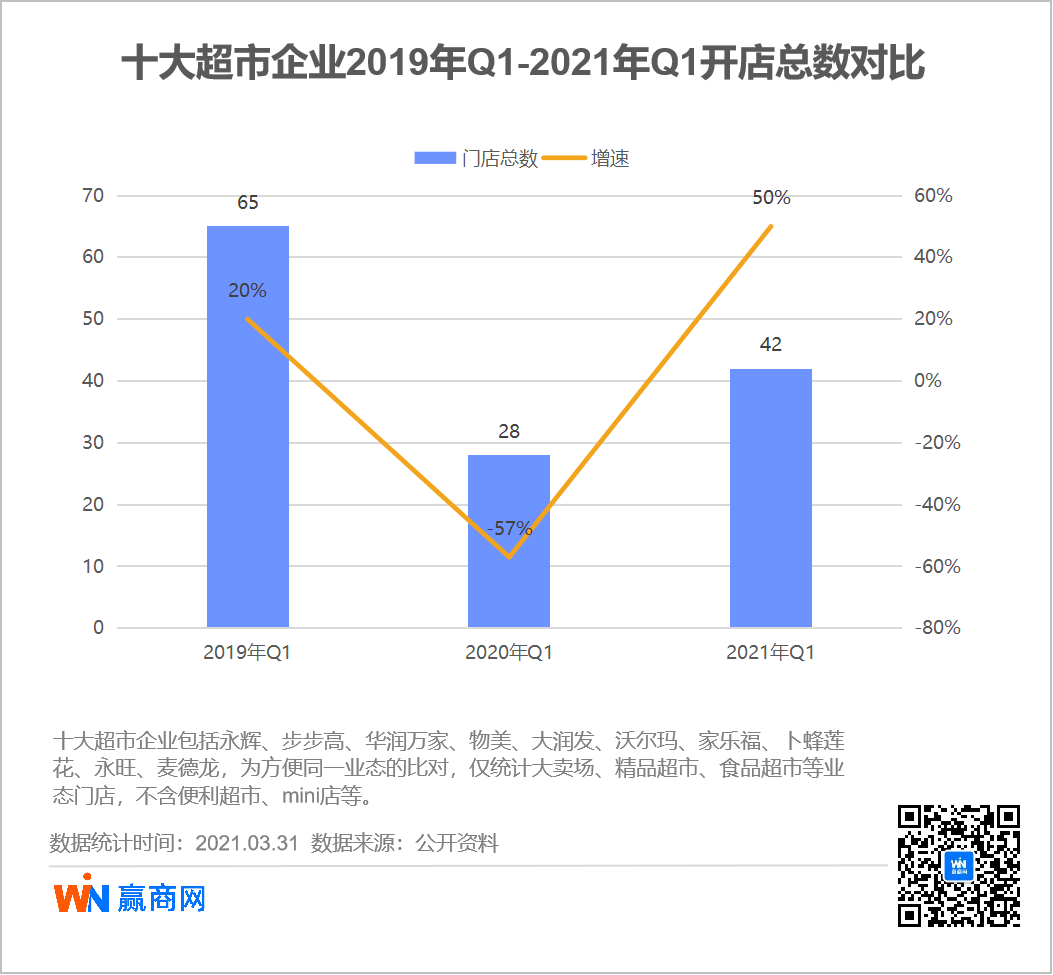

永辉、物美等传统商超累计开店42家,同比2020年上涨50% ,较2019年同期下滑35%。

超市开店“打法”:

传统商超、盒马们发力重点大不同

//开店量:步步高“赶超”永辉,盒马最“猛”

一季度,超市开店较去年同期活跃,多个企业开店量实现同比上涨,但与2019年同期相比依然有所下滑,可见疫情对超市的影响仍未完全消退。

传统商超:

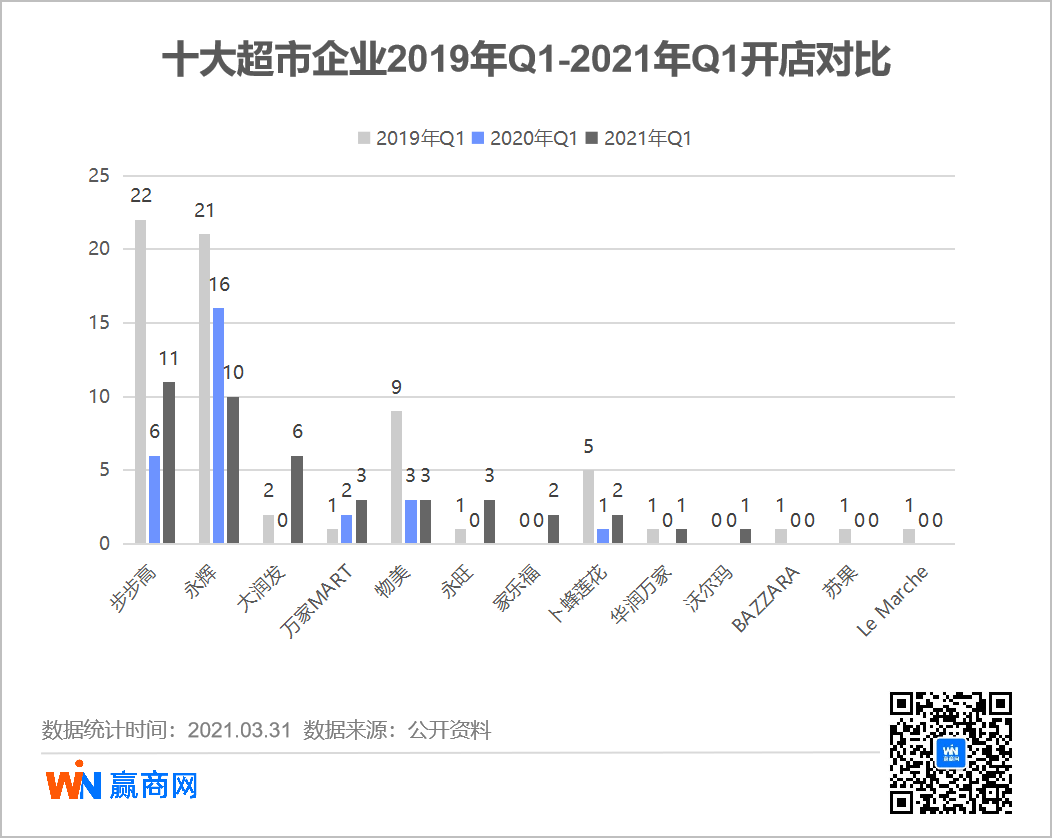

步步高开店最为积极,一季度开店量几乎同比翻倍达到11家,一举超过永辉,跃上传统商超开店量榜首。

大润发也开出6家新店,单季开店量已超2020全年(开店4家),几乎追上2019全年(开店7家)。

永辉拓店速度明显放缓,一季度仅开店10家,开店量同比大跌37.5%,仅为2019年同期开店量的一半,不过永辉在数字化转型上持续推进。1月,永辉“挖”来京东老将李松峰,任命其为CTO、副总裁,负责科技战略、数字化转型战略落地。

“超市+餐饮”品牌:

几经洗牌,“超市+餐饮”业态仅剩少数玩家在坚持。盒马、京东七鲜继续稳步扩张,其中盒马一季度合计开店17家,占总开店量70%,头部地位依然稳固。去年获得数千万美元A轮融资的T11继续加快拓展,开出了2家门店。

//城市等级布局:传统商超深耕非一线城市,T11走出北京

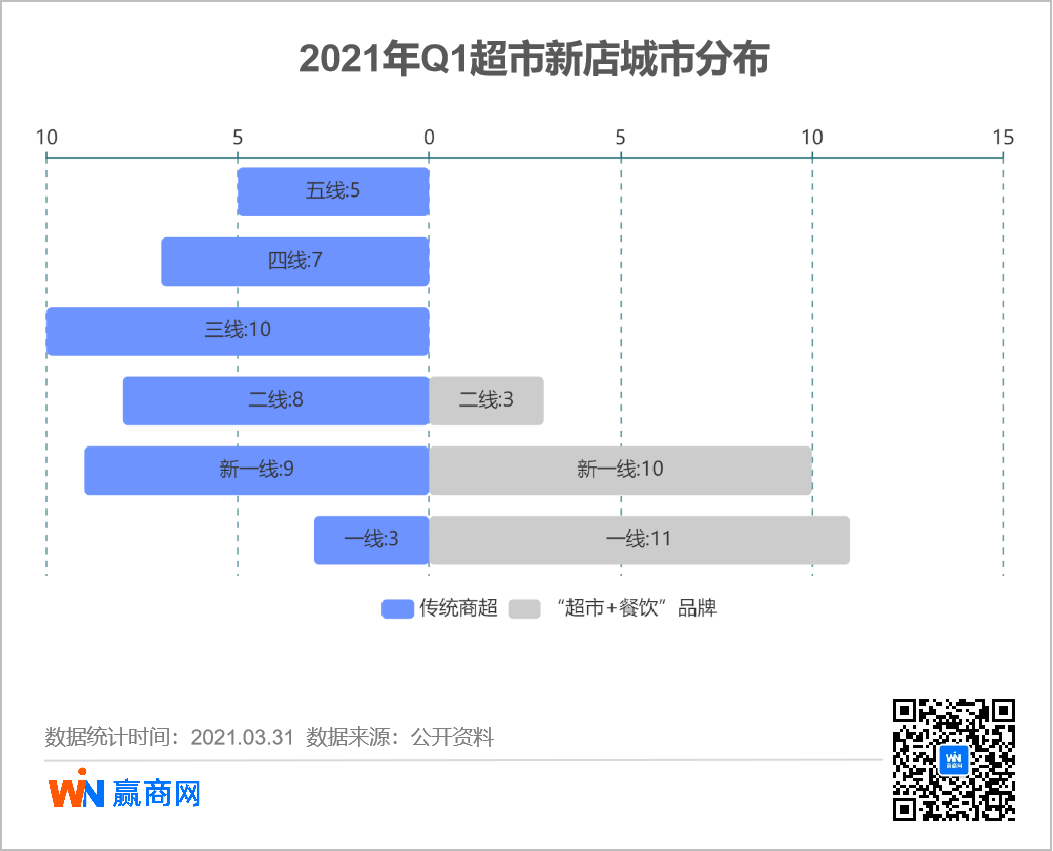

从新店分布城市等级来看,传统商超及“超市+餐饮”品牌延续了过往的打法。

传统商超全面布局一线至五线城市,重点发力非一线城市,其中仅永旺、万家MART在广深开店,其余商超主攻新一线至五线城市。值得一提的是,今年一季度,低线级城市新店占比明显提升,三线至五线城市新店共计22家,占总开店量的52%,而2020年全年,三线至五线城市新店数量占比仅为38%。

“超市+餐饮”业态继续在一线及新一线城市进行PK,盒马、七鲜深耕原有市场,其中盒马mini再次将布局重点放回上海,2家新店均落地魔都,盒马鲜生延续此前“下沉”策略,在贵阳、大连、昆明再开新店;京东七鲜继续深耕北京市场,七鲜超市及七鲜生活均有新店落地北京,T11则走出北京,杀进上海和武汉开店。

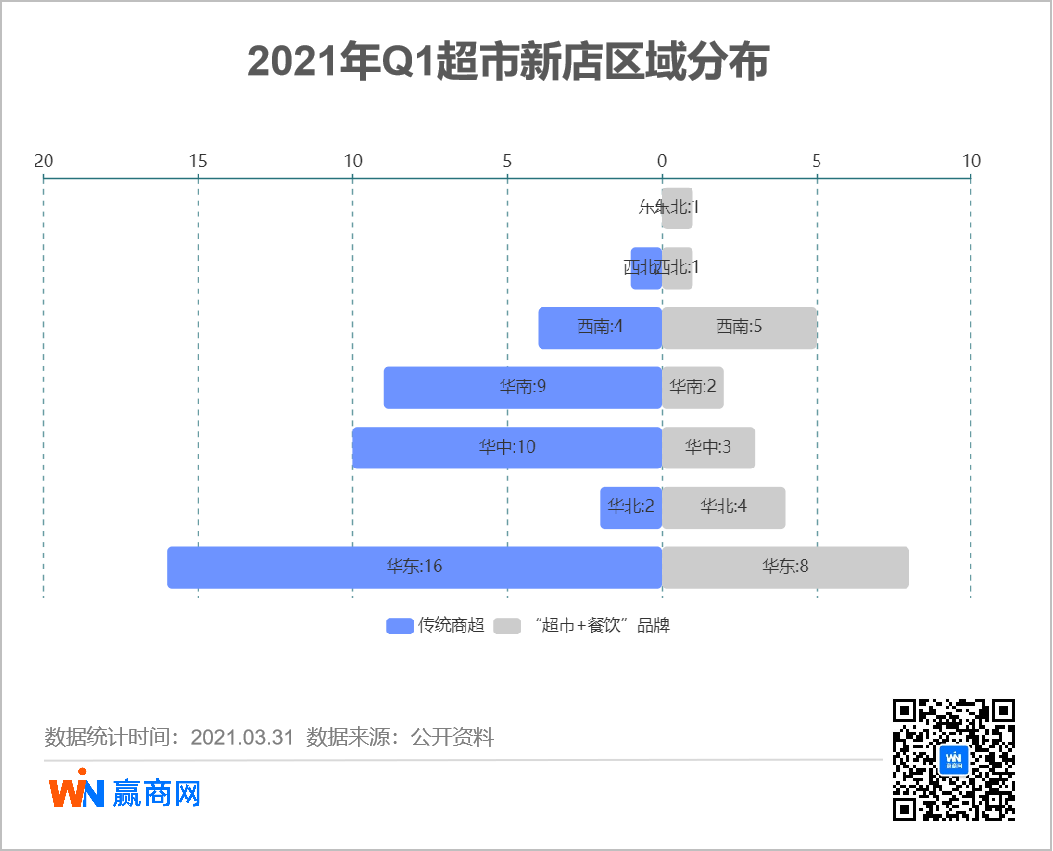

//区域分布:传统商超“缺席”东北,盒马继续加码辽宁

//区域分布:传统商超“缺席”东北,盒马继续加码辽宁

整体来看,华东是当之无愧的超市“宠儿”,传统商超约38%新店落地该区域,“超市+餐饮”品牌的这一占比为33%。

跳出华东区域,传统商超和“超市+餐饮”品牌的门店布局则各有不同。

传统商超更青睐华中、华南,分别落地了10家、9家新店;

“超市+餐饮”品牌则瞄准西南和华北,分别落地5家、4家新店。

值得注意的是,一季度传统商超并未在东北开出新店,反观“超市+餐饮”品牌在东北市场的拓展未曾停止,盒马继续加码辽宁,于1月开出大连第4店,沈阳二店也预计在4月底开业。

常言道,“投资不过山海关”,过去数年,各大企业在各大区域轮番进行厮杀,却鲜有企业把主战场放在东北。不过近年来,随着万达广场、吾悦广场、苏宁广场等商业项目在东北各城亮相,东北商业开始活跃起来,未来东三省或会成为超市新的发力点。

◎图片来源:摄图网

行业观察:

激进的商超们VS焦虑的盒马们

//传统商超竞相IPO,物美再次闯关港股

日前,两大零售巨头相继释放出IPO消息,让沉寂多时的传统商超赛道再度沸腾起来。

3月19日晚消息,家乐福中国CEO田睿透露,公司谋求独立IPO。另有知情人士透露,家乐福中国可能会释放少量股权引入战略投资者,推进IPO步伐,青岛国资委曾与家乐福大股东洽谈收购事宜,而在此之前苏宁被传将出售家乐福中国50%股权,不过苏宁予以否认。

物美也向港交所递交了招股书,上市资产包括物美超市业务和麦德龙中国,而备受关注的多点APP并不在上市公司体系之内,因此有人调侃,物美此次上市资产以科技公司命名,而科技含量并不足。

◎图片来源:摄图网

去年在疫情的催化下,生鲜零售业迎来变局,社区团购、连锁生鲜店一跃成为资本“宠儿”,其野蛮扩张,进一步压缩了超市的生存空间。因此,有人认为,物美、家乐福中国竞相IPO,是想寻求资本支持以期更快速的发展。值得一提的是,这是物美第二次赴港上市,若成功上市,物美旗下将汇集新华百货、重庆百货、物美科技三大上市企业,未来商超市场格局或将生变。

//物美、Costco深圳拿地,商超或将开启肉搏大战

2月下旬,物美、Costco先后在深圳拿地,分别落地南方总部及华南总部,此前物美一直深耕京津翼,Costco围绕江浙沪进行布局,不过双方此前已与深圳签署合作协议,此次拿地亦是计划之中。

◎图片来源:摄图网

此外,2月底苏宁易购引入深圳国资148亿战投,并打造华南总部,有人猜测,深圳或将是苏宁下一阶段的重点,旗下注册在上海的家乐福等企业可能会把总部转移到深圳,或者在深圳设立地区总部。近年来,家乐福虽未在深圳开设新店,却落地了全国第2家Le Marche,苏宁在深圳设立华南总部,家乐福中国接下来也有可能发力深圳市场。

有媒体表示,深圳正在进行新一轮产业结构调整优化,对产业链及产业群具有先导作用的企业是深圳优先网罗的对象。去年山姆会员店旗舰店签约落地前海,如今物美、Costco南方/华南总部项目相继落地,于零售企业而言,目前或许是抢滩深圳市场的好时机。

但有一点不可忽略,深圳本土拥有不少成熟的零售品牌如人人乐、天虹、岁宝等,“外来和尚”沃尔玛、山姆会员商店也在深圳“扎根”多年,此外不少超市新品牌如百佳永辉、万家MART、盒马鲜生等都在深圳布局了不少门店,后来者势必会面临激烈的竞争,想要在深圳进行大规模布局也并非易事。

//mini店退潮,会员制超市升温

//mini店退潮,会员制超市升温

近几年,超市门店越开越“小”,永辉、盒马、大润发等大举布局mini店,去年在2020年的疫情催化下,超市对mini店的布局更为激进,然而进入2021年,mini店似乎有所降温。

1-3月,小润发RT-mini仅开出8家门店,与去年Q3开店10家、Q4开店14家相比,单季开店规模有所缩减;盒马mini也开出了2家门店,与去年Q3开店6家、Q4开店2家相比,盒马对mini店的热情似乎也在逐渐消退。

Mini店退潮,有人开始押注其他赛道。据悉,盒马X会员店北京首店、上海二店将于6月18日开业,而盒马首家X会员店于去年10月开业,这意味着不到1年,盒马就开出了3家X会员店。要知道,Costco于2019年8月进入中国市场,至今仅开出1家门店,而山姆会员店深耕中国25年,至今也仅开出31家门店。

中国会员制超市赛道持续升温,各大玩家加速拓展,山姆会员店惠州首店、武汉二店、杭州三店、广州二店及上海旗舰店等预计今年亮相,Costco位于深圳、苏州等地的门店建设中,今年3月底还签约了荔湾区政府,有望落地广州首店。可以预见,在不久的将来,部分城市会上演会员店“三国杀”。

//关店、换帅......“超市+餐饮”业态迎来终章?

//关店、换帅......“超市+餐饮”业态迎来终章?

今年,“超市+餐饮”品牌继续低调行事,不过相关品牌的一系列调整动作却向外界传递出一丝焦虑的情绪。

2月,有媒体报道,超级物种将关闭全国除福州外的所有店铺,不过永辉表示,上述消息不实,称部分闭店属于正常的业态调整。据永辉生活APP显示的店铺统计,目前超级物种在全国5城拥有18家门店,其中福州5家,深圳、重庆、南京均为4家,北京1家,但有消息称重庆目前仅剩下1家超级物种,该店正处于撤场准备中。

比起闭店调整,企业的人事变动更受人关注。1月初,京东7FRESH再次换帅,郑锋接替王敬担任新负责人,据说郑锋在沃尔玛有着20年从业经历,是沃尔玛新店建设的主要贡献者。目前,七鲜超市和七鲜生活门店共计30余家,而盒马门店早已突破200家,京东7FRESH挖来郑锋,足见其加快发展线下规模的决心。

此外,盒马调整免费配送服务门槛的举动也引起了大家的关注,2月起盒马对未达免费配送门槛的订单收取6元/单服务费。盒马此举不仅是进一步提升运力效率,同时也是出于降低成本、提高盈利能力的考虑。

无论是超级物种的闭店调整,还是京东7FRESH的人事换防,亦或是盒马的免运费门槛调整,都能透露出“盒马们”急于求变的心态。“超市+餐饮”业态自诞生以来,大都是“摸着石头过河”,如今社区生鲜店、传统商超攻势猛,留给“盒马们”的“试错”的时间并不多了。

2021年开局,超市上演了多番“大戏”,头部企业寻求IPO,后起之秀大举开店,盒马意欲抢占被传统商超“轻视”的东北市场......生鲜市场不少玩家接连爆出上市计划,可以预见超市今年面临的竞争不逊于往年。

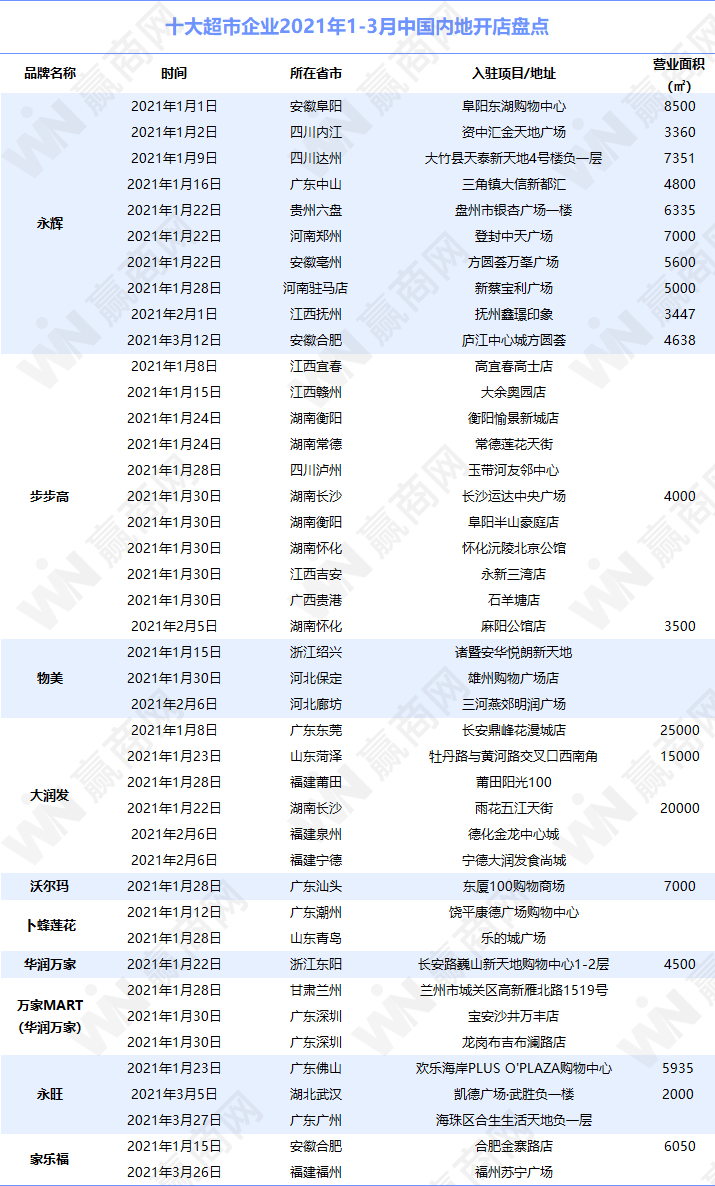

附:十大超市企业及“超市+餐饮”品牌2021年1-3月中国内地开店盘点详情表