决战下沉市场,便利店VS夫妻店谁能赢?

来源:新零售商业评论(ID:xinlingshou1001)王梓旭

“连锁便利店在跑步扩张时,夫妻店也没闲着。”

对于一个城市来说,坐落在街头巷尾的便利店到底意味着什么?

小梦在上海生活几年了,她对上海印象最深刻的便是密集的便利店。“有时候加班到很晚,一个女孩子走夜路多少有些害怕,不过只要看到便利店的招牌心里就觉得踏实,很多便利店都是24小时营业(还与公安联网)。便利店对我而言不仅仅是方便,更是一份安全感。”

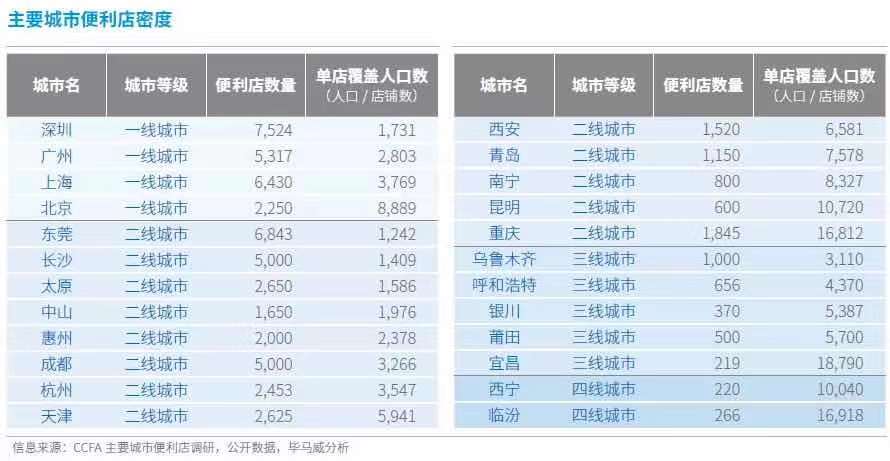

据中国连锁经营协会与毕马威联合发布的《2020年中国便利店发展报告》显示,2019年上海有6430家便利店,单店覆盖人口数为3769人。

此前,商务部发布《关于推动便利店的品牌化和连锁化三年行动的通知》,提出力争到2022年,全国品牌连锁便利店的门店总量达到30万家,而2019年仅13.2万家,距离商务部提出的目标还有较大差距。

政策利好加快了便利店的扩张速度。日本便利店品牌罗森近日发布财报数据,2020年财年(2020年3月~2021年2月)其海外业务同比增长9.2%,实现营收613亿日元(折合人民币36.49亿元),在华业务首次实现全年盈利。

消息称,今年罗森将保持30%~40%的速度增长,计划新开店1100家左右,拓展一到两个新省份的市场;截至2021年2月底,罗森在华门店数共计3344家。

事实上,不止罗森,其他连锁品牌也在积极扩张,便利店的竞争开始转向新市场。

01

“跑步”开店

便利店最早出现于1927年,南方公司在美国德克萨斯州达拉斯成立了贩售冰品、牛奶、鸡蛋为主的图腾商店(Tote'm stores);并于1946年将营业时间延长为早上7点至晚上11点,所以将商店命名为7-Eleven。

1980年东亚都市化后,便利店开始在人口密集地区流行开来,并扩散到许多国家。1992年10月, 我国第一家连锁便利店7-Eleven诞生于深圳,在随后的几年中像罗森、香港百式等企业相继进入;2000年起, 上海年均新开便利店超过了1000家。

北京今是律师事务所的吴萌律师,曾在便利店行业有着十余年从业经验。他对新零售商业评论表示,便利店是给消费者提供方便的行业。这种方便不仅仅是时间上的方便(满足即时获得商品的需求),更重要的是选择上的方便(满足获得特定商品的需求)。

也正是这两个“方便”,使得便利店抵抗住了随后飞速发展的电商的冲击。便利店扩张的数据就能很好地说明这一点,截至2019年深圳与广州便利店数分别为7524和5317家。

来源:《2020年中国便利店发展报告》

另据《2020中国城市便利店指数》显示,一线城市中深圳、广州、上海的便利店市场发展已基本成熟;加之一线城市房租、人力成本持续走高,便利店的经营压力在不断增加。与此同时,随着消费水平的不断提高,二三线城市的市场表现出了极大的发展空间,于是不少品牌便利店开始向下线市场开拓。

2020年5月开始,7-Eleven相继在湖南、河南开店。11月时湖南7-Eleven已经开放了加盟体系;近日,7-Eleven入驻济南开出3家新店,同时,7-Eleven计划在两年内,在济南地区开设不少于100家店铺。目前青岛、烟台的7-Eleven门店已经超过120家。

罗森也加快了开店的步伐。2020年8月罗森在河北唐山开了6家门店,10月时在海口的5家门店开业迎客,同时还在开拓福建市场。截至今年2月底,罗森在华门店数共计3344家,过去一年净开店252家。

在“2021便利蜂供应商大会”上,便利蜂执行董事薛恩远透露,公司将于2021年开启高速扩张模式,根据规划,便利蜂2021年的门店数将突破4000家。近来便利蜂已先后进入广东、山东、河南、安徽等省市。

一直深耕四川地区的红旗连锁也开始在兰州开店,同时还在海南设立子公司,拟扩张海南市场。

品牌连锁便利店在二三线城市的激战已经打响。可以想见,它们会凭借各自的供应链和管理优势,为下线城市带去更优质的商品、更规范便利的服务,在改变消费者的消费意识和习惯的同时,从传统的夫妻店抢走大批客源。

据阿里巴巴零售和奥维分析数据显示,当前线下传统商品零售渠道大约有630万家小店,超过75%集中在三线及以下城市。这些分布广泛的零售小店贡献了国内快消行业40%的出货量。

在吴萌看来:“连锁品牌进入下沉市场,对于传统夫妻店造成的冲击将是非常致命的。”

02

硬币的另一面

连锁便利店在跑步扩张时,一些夫妻店也没闲着。

在微信上的一个便利店店主交流群中,一位内蒙古店主强调了选址的重要性,他表示:“目前我这里还没有连锁便利店进来,如果将来要进来的话,实际上我也不太怕。”

一位广东江门的店主深谙此道,他把店铺开在了KTV楼下:“其实我主要是卖烟和槟榔,还会卖一点饮料和酸奶。”

对零售而言,店铺选址永远都是颠扑不破的真理。而从下线市场中密布在大街小巷、社区街道的夫妻店看来,留给连锁品牌便利店的好选址已经不多了。

业内人士小马分析道,传统夫妻店优势在于租金、人力成本比较低;同时对铺面大小要求不高,店主总能“螺蛳壳里做道场”,一般不太考虑形象、店铺布局这类问题。

然而,所售商品本身的品质差异,以及对优质商品的议价能力,始终是夫妻店望尘莫及的。吴萌认为,随着品牌便利店进入下沉市场,凭借其高品质的商品以及规范、便捷的服务,必然会改变消费者的消费习惯和意识,从而抢走一大批夫妻店的顾客。

店主小盛在跑市场调研学习时发现,近几年很多夫妻店或者城中村店都在转型升级,从装修到商品排列、人员培训、库存和环境管理都开始规范化,不再像以前那样混乱无章。

他告诉新零售商业评论,越来越多的夫妻店在追赶与连锁店之间的差距,如今他自己的小店也像连锁便利店那样,提供如关东煮、手抓饼、炸串等即食商品。“不过,生鲜商品我这里没有配,因为对供应链要求较高。”小盛补充道。

小贾是广东湛江的一位店主。他告诉新零售商业评论,目前进入湛江的连锁便利店包括美宜佳、红苹果、7-Eleven等。

为了应对激烈的竞争,小贾选择差异化路线,主动尝试小红书、抖音上很火的商品。“只要附近市场没有,我就敢卖高价,现在想尝新的年轻人并不少。”

除了差异化,小贾也在进行社群运营,不仅为社群内的顾客提供近距离免费配送服务,也会不定期在群里发红包、抽奖送小零食等。

“我比较注意宣传频率,一般上新了才会推,就是害怕大家厌烦。不过因为加了好友,朋友圈就可以多多利用。慢慢拉近与消费者的距离,即便这次不买,总有会买的时候。”

事实上,并非所有店主都像小贾一样有基础,尤其是社区团购的兴起也对部分便利店造成了影响,小贾发现群里有一些店主已经转行不干了,亦有一些抱着“打不过就加入”的想法在群里咨询如何加入社区团购,还有一些人则在考虑出资加入品牌便利店。

在谈到与品牌便利店的竞争时,小贾说:“还是努力把船造的大一点,这样才能抵御风浪。”

03

升级之路

当前中国的便利店市场份额主要由石油系占据,其中份额最大的是“易捷”和“昆仑好客”,它们借助加油站网络,在中国的门店数份额达到36%;其他八家便利店(美宜佳、天福、苏宁小店、红旗、全家、罗森、十足、7-Eleven)则分享了32%市场份额。

来源:《2020年中国便利店发展报告》

与邻国日本三大品牌7-Eleven、全家、罗森则占据89%市场份额不同,我国便利店龙头品牌的影响力主要集中在区域范围内,如美宜佳在广东占有65%的市场份额。

为什么打造一个全国性的品牌便利店这么难?小马告诉新零售商业评论,任何一个品牌便利店要想将门店开遍全国,都面临着巨大挑战。

一方面,中国地域辽阔,区域间的差异不仅导致经济发展不均衡,也造成了消费习惯的极大不同,便利店想要用类似的商品、服务“一招鲜吃遍天下”,几乎是不可能的。

另一方面,开店容易守店难,无论是员工素质、运营管理,还是供应链都必须能跟得上便利店的扩张步伐。

种种因素叠加,决定了连锁品牌便利店的发展不能靠盲目开店,而是应该先把内功修炼好。

便利蜂“押宝”数字化,将日常运营决策交给系统。不对营业额、利润等经营指标负责的店长、店员,只需要按系统提示办事,将精力更多用于满足消费者需求。同时,员工培训周期也大幅缩短。

薛恩远在接受采访时曾表示,“便利蜂不仅是一家便利店企业,更是一家科技公司和数字公司。高效的‘系统’是支撑我们快速发展的关键”。

罗森则在探索新的零售形态。有报道称,罗森将在社区方面发力,包括门店布局、品类突破和服务突破;从日本的经验来看,未来便利店可能会变成“便利店+咖啡、餐饮、药店”等新型零售业态,经营品类增加,服务范围扩大;也会围绕女性、男性、儿童及社区等打造不同场景。

除了售卖丰富的商品外,日本便利店还会提供ATM机、厕所、打印、寄快递、购买彩票、缴纳水电煤气费等各种服务。虽然在国内,这些需求正在被不同App分解,但在下线城市,便利店的这些“额外”服务,仍有不小的需求。

据悉,一直深耕四川的红旗连锁此前就提供了诸如公交卡充值、邮政、交学费、汽车票代售等服务。

面对连锁便利店的猛烈“炮火”,夫妻店自然不能坐以待毙。只是,单靠自己的能量,还是势均力敌,倒不如借助平台的资源与赋能。

例如,京东曾推出针对社区夫妻店的改造升级计划,为夫妻店提供采购、配送等一系列业务支持;不仅如此,京东生鲜还意在将夫妻店店主变成社区团购“团长”,提升居民下单、货物配送提取效率。

阿里旗下的零售通也有此类服务,通过授权“天猫小店”的品牌,对夫妻店进行升级改造,不仅提供丰富的商品、智能门店管理系统,还能帮店主做好品类规划和采购,提高整体运营效率。

阿里和京东确实在一定程度上缩短了夫妻店与品牌便利店在供应链与体量上的距离。

据统计,面积在50~200平米的夫妻店需要的SKU数一般在2000~4000,而通常进货平台的SKU数在1万左右,基本能够满足夫妻店所需;与此同时,平台提供的直接送货到仓库或门店的物流体系也节省了夫妻店的时间、精力与体力。

不过夫妻店对这些进货平台的依赖性和忠诚度并不大,多半是哪里优惠去哪里。因此,对于各家平台而言,要对夫妻店进行标准化的升级改造,还需要进行更多探索。

不过有一点可以肯定,无论是品牌连锁便利店下沉,还是传统夫妻店升级改造,最终受益的都是消费者。

7-Eleven创始人铃木敏文曾说过:在我们眼中,真正的竞争对手并不是其他品牌的便利店,而是不断变化的客户需求。

所以,品牌连锁便利店也好,夫妻店也罢,盯紧你们的顾客吧,毕竟,对于他们而言,能在家门口方便地买到想要的东西,才是正经事。

注:应采访者要求,本文小梦、小盛、小贾、小马均为化名。

参考资料:

1.《2020年中国便利店发展报告》,中国连锁经营协会

2.《2020中国城市便利店指数发布》,中国连锁经营协会

3.《便利蜂的“便利经”》,中国经济网

4.《便利店之王:罗森的最新开店计划曝光》,腾讯网

5.《市场下沉,便利店扩张转战新阵地》,新京报

6.《小超市抵抗互联网》,燃财经