拆解阿里财报:全年营收追平京东,用户反超拼多多

作者 | 王翠

5月13日晚间,阿里巴巴发布2021财年第四季度及全年财报。庞大的阿里巴巴仍然行驶在增长的轨道上。

2021财年,阿里巴巴收入为人民币7172.89亿元(1,094.80亿美元),同比增长“41%”。

需要说明的是,若不考虑阿里巴巴于2020年10月开始合并高鑫零售的影响,平台收入为人民币6744.20亿元(1,029.37亿美元),同比增长“32%”。

对于极为关注的利润,全年经营利润为896.78亿,同比下降2%,主要由于反垄断罚款及蚂蚁集团相关并授予员工的股权激励费用增加160.54亿元人民币。

财报显示,阿里巴巴Q4当季收入为1873.95亿元,同比增长64%;若不考虑合并高鑫零售的影响,Q4阿里收入为1599.52亿元人民币,同比增长40%。

阿里Q4净亏损76.54亿元,主要来自此前反垄断罚款,若剔除该影响,非公认会计准则下净利润为262.16亿元。

随着反垄断监管趋严,各个电商平台不得不采取更加开放的品牌政策。另一方面,短视频仍然是阿里发力的重点。

全年营收与京东几乎持平

日前,京东发布的2020年财报显示,2020年京东的全年营收为7458亿元,同比增长29%。

京东2020年全年经营利润为123亿元,2019年全年则仅为90亿元。继2020年第二季度营收突破两千亿元大关以来,京东第四季度营收达到2243亿元,同比增长31.4%,维持较高增速。

与此对比,阿里2021财年收入为7172.89亿元人民币,仍然比京东少了286亿元。

从利润来看,阿里当前的利润(896.78亿)是远高于京东的。

京东走自营路线,阿里走平台路线。业内人士分析,京东的优势在于其自营业务在高效率下买进卖出,同时有京东物流作为支撑。

截至2020年12月31日,京东的商品收入和服务收入分别为6518.79亿元、939.23亿元,分别较2019年增长27.6%和42.0%。京东商品收入与服务收入的占比呈现“此消彼长”的情况。

但商品收入逐渐降低时,是否意味着部分优势已经逐渐在被磨灭?

数据显示,2018年到2020年,京东的服务收入由9.94%上升到11.47%,再到12.59%;而商品收入则由90.06%下降到88.53%,再到87.41%。京东的服务收入分为平台及广告服务收入、物流及其他服务两项,从收入占比来看,两项收入不分伯仲,2020年四季度两项服务收入占比分别为54.4%和45.6%。

截止2020年12月31日,京东年度活跃用户数增长至4.719亿,单季净增超过3000万,创造了上市来最高增幅。全年净增近1.1亿活跃用户,有超过80%的新增活跃用户来自于下沉市场。

本季阿里巴巴中国零售市场净增年度活跃用户3200万,同时增量创9季度以来新高。在新增用户上,京东也与阿里几乎持平,但在活跃用户数上,更值得与阿里放在一起比的,是拼多多。京东的活跃用户与阿里相距甚远。

年度活跃用户8.11亿,反超拼多多!

2020年底,拼多多活跃用户数量曾超过阿里,一时间成为佳话。

拼多多财报显示,截至2020年底,拼多多年活跃买家数达7.884亿。这意味着,在电商领域用户规模连年盘踞第一的阿里,在当时被超越了。

最新这份财报显示,截至2021年3月31日,阿里中国年度活跃消费者为8.11亿,2021财年全球活跃消费者达10亿。在用户数上,阿里反超拼多多。

面对拼多多的快速崛起,阿里也正在加速下沉。阿里巴巴在财报中重申其用户增长主要来自下沉市场,2021财年大约70%的新增年度活跃消费者来自欠发达地区。

阿里巴巴此前推出的淘宝特价版年度活跃消费用户已超过1.5亿。

在之后的分析师电话会议中,有记者问淘宝特价版对于别的平台有何影响?淘宝方面回应称,“该影响马上会到来。”

从GMV角度来看,拼多多在不到五年的时间里,GMV就已经达到了2100亿美元以上。其收入基础小,但增长率较高,拼多多在最近一个季度的GMV达到了2000亿美元。

本财年内,阿里生态体系GMV达到8.119万亿元人民币,其中中国零售市场GMV为7.494亿。阿里巴巴在财报中表示,中国零售市场表现稳健,四季度淘宝GMV增长加快。

反垄断罚款落地,不确定性解除

4月10日,阿里收到了《行政处罚决定书》处以人民币182.28亿元的罚款,相当于2019年在中国总收入(4557.1亿元)的4%。

在第二天的电话会议中,首席财务官武卫表示,该笔182.28亿元罚款会反映于今年首季的财务报表之中,将影响通用会计准则(GAAP)的盈利表现;非通用会计准则(Non-GAAP)的盈利则不受影响。

这意味着,该笔罚款将会被记入2020年度最后季度(2021年1月1日到2021年3月31日)中。不少投行对阿里巴巴2021财年的营收与净利润进行预测。

根据彭博综合投行预测,阿里巴巴2021财年业绩预期为营收7076.93亿元,同比增长38.8%。净利润1663.1亿元,同比增长11.4%。预测Q4营收1804.59亿元,同比增长57.9%。净利润90.44亿元,同比增长186%。

现在看来,阿里交出的成绩单超出了市场预期。

从当下看,182亿罚款势必会对阿里利润有所影响。但从长远来看,行业人士认为罚款落定,反而解除了部分市场对政策监管不确定性的担忧。182亿罚款过后,市场对阿里的关注又重新回归到公司层面,且推动其估值回归。

淘宝直播,加速与快手抖音“同台pk”

提到淘宝直播,就不得不提及李佳琦、薇娅创造的难以突破的销量额。但除了李佳琦、薇娅外,淘宝更多的是商家自播。

据淘榜单去年发布的《天猫双11淘宝直播商家数据报告》,过去12个月,参与直播的商家数量增幅超过了220%,有33个商家直播间在双11期间成交额过亿,近500个直播间成交额破千万。

数据显示,淘宝直播财年GMV超5000亿元。

抖音也在强调商家自播,但目前抖音的商家自播体量、带货数据远不如淘宝直播。在抖音平台,直播销售额最高的分别为:服饰鞋包,美妆护肤和食品饮料3个品类。

其中,在自播领域,服饰类的以太平鸟、tennie wennie、千屿等最具代表;食品类当属三只松鼠、良品铺子、百草味等跑在前列,而美妆则以完美日记、花西子等最为典型。

据统计,整个1月,太平鸟女装旗舰店(抖音小店)的累计销售额超过1.1亿,客单价在400元上下。

而快手直播更依赖私域,相比于自播,更多缺乏私域的品牌可能会更倾向于选择与主播合作。在快手上,也有很多的品牌号开启了常态直播,如:红地球,半亩花田,屈臣氏、韩都衣舍、李宁、良品铺子等,但整体销售表现和爆发力或不如抖音上的品牌账号。

阿里在分析师电话会议中提到,过去各个季度CMR都在增长,未来也同样有高增长的趋势。这一部分收入等同于商家支出的预算,今年阿里也会加大对商家的支持。

“云计算和菜鸟”

是增长最快的两项业务

阿里巴巴集团业务庞杂, 总营收的增长往往是某几项业务的拉动。

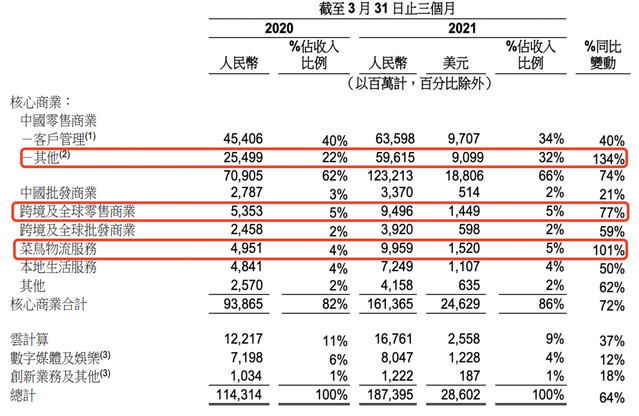

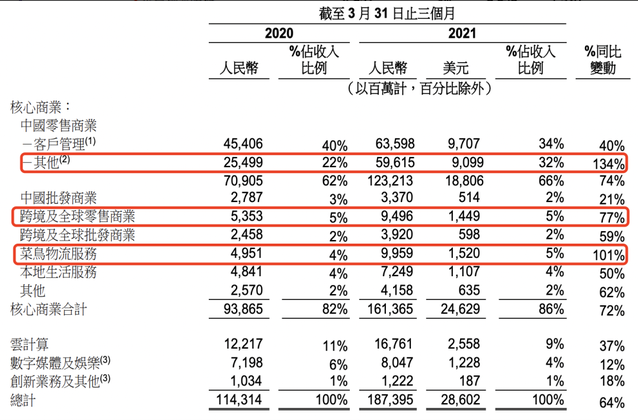

根据财报显示,直营业务、跨境零售业务和菜鸟物流服务是拉动阿里巴巴营收增长的关键动力。

2021财年,在剔除集团内公司间交易后,菜鸟网络收入实现同比68%的增长,达372.58亿元,在2021财年实现正经营现金流。2021年3月,菜鸟网络全球包裹网络的日均包裹量超过500万件。

2021财年,来自云计算业务的收入同比增长50%,达到601.2亿元。2015财年阿里巴巴首次披露云计算营收,当年阿里云全年收入为12.71亿元,7年间收入增长46倍。根据Gartner 2021年4月的报告,2020年阿里巴巴集团在全球IaaS(基础设施即服务)市场中获得世界第三大及亚太地区第一大的排名。

除此之外的增长数据还有:

饿了么2021财年商户数量在增加,每单利润同比改善,本季度日均付费会员同比增长约40%。

客户管理收入全年同比增长24%,季度同比增长达到40%。数据显示,客户管理收入占总收入的43%,前几年该数据曾高达百分之七八十,可以得出客户管理收入在增长,但占比在下降。

在上述互动功能中,直播是增长最为迅猛的功能之一。2021财年,淘宝直播的GMV超过人民币5000亿元(763亿美元)。

除了云计算业务,“数字媒体及娱乐”和“创新业务及其他”均处于亏损状态。

前者第四财季实现收入80.47亿元,同比仅增12%,是阿里巴巴各分部业务中增速最缓的一项;后者第四财季实现收入12.22亿元,同比仅增18%,且经调整EBITA亏损率仍然较高。