13家餐饮上市企业2020年报解读:一片惨淡下,谁在逆势增长?

日前,餐饮上市企业悉数发布2020年年度业绩报告,预料之中,营收、净利润增幅一片“绿油油”,餐饮企业遭遇了最黑暗的一年!

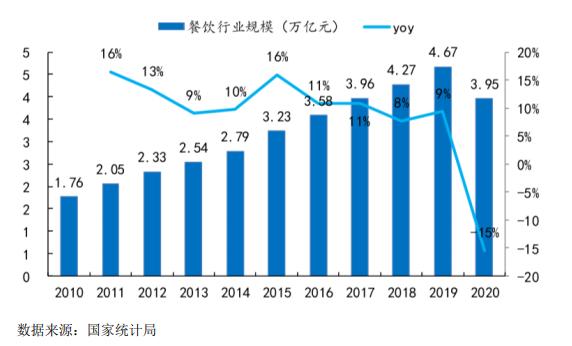

2020年,疫情对餐饮企业造成巨大冲击。据国家统计局数据,2020年全国餐饮收入39527亿元,下降16.6%;为10年来首度负增长。好在下半年强劲复苏,11月收入下降0.6%,12月实现增长0.4%。

一、数据解读

总营收同比下降4.16%,净利润缩减超八成

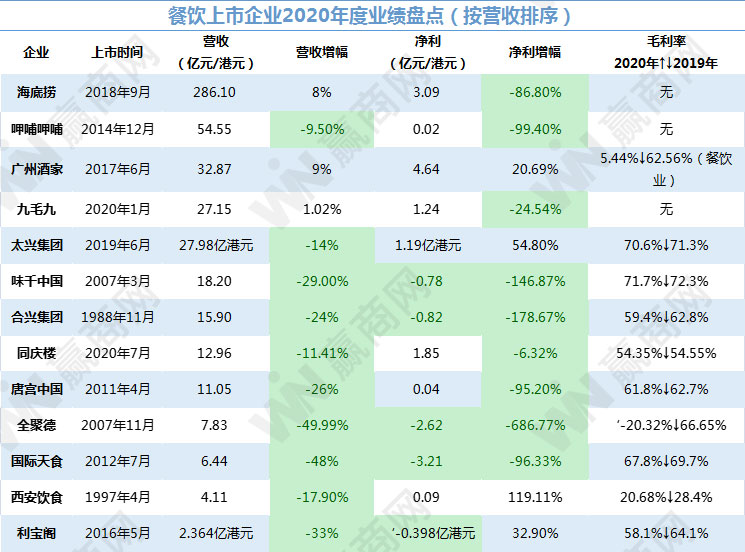

据赢商网统计,2020年13家餐饮上市企业总营收规模约为502.68亿元(单位人民币,港币折算为人民币汇率采用2021年1月1日汇率:1港元=0.84140元人民币),较2019年同期下降21.84亿元,降幅约4.16%;净利润较同期缩减88.3%,仅4.22亿元。上市餐饮企业整体营收跌幅远低于全国的16.6%,主要是海底捞营收基数大,仅7.8%的增长带来超20亿营收增加,抵消近半总下跌量。

赢商网制图,数据来源:企业年报

营收:10家企业下跌,海底捞、广州酒家、九毛九逆势增长

在13家餐饮企业中,10家营收下滑,仅3家增长(海底捞、广州酒家、九毛九),营收下跌的企业中3家营收跌幅小于全国平均水平(呷哺呷哺、太兴集团、同庆楼),7家大于全国平均水平(全聚德、国际天食、利宝阁、味千中国、唐宫中国、合兴集团、西安饮食)。

营收增长的3家企业,主要是依靠门店扩张或食品业务带来的增长。其中海底捞收益增长7.8%,主要来自门店规模扩张及客单价的提升,但净利润仍大幅下滑86.8%,业绩压力巨大。广州酒家营收增长8.54%,得益于公司“食品+餐饮”的双主业经营策略,在餐饮业务大幅下降的情况下,食品制造业务保持较快增长,确保了公司整体收入和利润的增长;九毛九营收增长1.02%,靠“太二”品牌出圈,太二2020年营收增长高达53.6%。

净利润:5家企业亏损,全聚德首亏,呷哺呷哺接近亏损

净利润方面,9家企业下跌,4家增长。其中有5家陷入亏损,分别为味千中国、全聚德、国际天食、利宝阁、合兴集团,全聚德为上市首亏,净利润狂跌了686.77%,从上一年度的盈利4463万元转为亏损2.62亿元,已经连续4年下滑;国际天食亏损额持续扩大96.33%至3.21亿元。呷哺呷哺净利跌幅99.4%,从2.89亿跌至183.7万元,几近亏损。

此外,西安老字号西安饮食实现逆市扭亏为盈,从2019年度的亏损4715万元转为盈利901.24万元,背后是老字号的创新和食品工业业务大幅提升的助力。

毛利率:集体下滑,全聚德降至负数

从各企业毛利率看,除海底捞、呷哺呷哺、太二未公布相关数据外,其余10家企业毛利率数据全面下滑,多数为小幅下滑。但广州酒家毛利率从2019年度的62.56%大跌至5.44%,全聚德更是从66.65%跌至-20.32%。

虽然,疫情是导致餐饮企业业绩大跌的主要因素。但,纵观近两年各企业营收、净利、毛利、同店销售及翻台率等多个维度数据看,亦有下滑的趋势,餐饮企业业绩增长压力逐年加剧。

二、趋势分析

传统酒楼、快餐品牌抗逆能力偏弱,火锅、小众餐厅表现良好

传统酒楼,大店模式抗逆能力偏弱,在疫情下,尤其显著。如以商务宴请、家庭聚餐的传统模式为主的全聚德,营收腰斩,净利润爆亏2.62亿元,毛利率更是从上一年同期的66.65%将至负数-20.32%。

国际天食,以商务宴请和家庭聚餐定位的上海小南国品牌为主要业务,该品牌大规模关闭10余家门店,集团整体营收下跌近五成,同店销售下降31.8%。

利宝阁旗下酒楼业务收入亦大幅下跌,香港酒楼跌超六成,深圳酒楼跌近三成;广州酒家餐饮业务收入大跌了26.70%,餐饮业务毛利率同比下降57.12%至个位数,仅5.44%。

值得注意的是,以婚礼宴会为主的同庆楼,2020年顶住疫情压力,营收仅同比下降11.41%;净利润同比下降6.32%,业绩降幅相对较小。同庆楼主要是瞄准了不断升级的婚礼宴会消费市场,尤其在婚宴场景打造方面具有独到优势。

快餐品牌受疫情的影响也相当大,味千拉面、合兴集团营收跌幅均超20%,净利润均暴跌超100%,双双由盈转亏。

相对而言,火锅、精致型、小众餐厅受影响较小,业绩跌幅较上述其他类型餐饮小,甚至逆市上扬。海底捞、九毛九营收保持增长,呷哺呷哺营收降幅在个位数,而太兴集团旗下敏华冰厅收益大幅增加64.7%,九毛九得益于太二品牌强劲增长53.6%,令集团整体收入同比增长1.02%。

疫情加速餐饮数字化转型,线上业务大幅增长

疫情加速各行各业的数字化业务进程,餐饮业也不例外。疫情严防严控时期,线下门店关闭、限堂食,餐饮企业向线上转型,通过搭建数字化平台、加强/开辟外卖业务、直播带货、社群营销等一系列举措,在短短几个月,打开了餐饮行业的一片新天地,线上业务营收实现大幅大幅增长,成为疫情期间企业重要收入来源。

曾经傲骄宣称“不做外卖”的太二,疫情面前也低下了头,宣布部分门店开设外卖,且只做一个月,但收入极其可观。九毛九2020年报显示,外卖业务收入增长121.6%至473.8百万元,主要来自太二餐厅2月下旬开设的外卖服务,期内外卖业务收入占总收入的比例从2019年度的8.0%上升至2020年度的17.5%。

太兴集团推出自主研发的线上订餐平台「泛饭生活」,同时保持与中国内地及香港第三方订餐平台合作,加强外送业务推广,增加外卖服务折扣,期内,该等服务的收益占餐厅营运总收益的比例相比2019年度显著提升至超过33%。

合兴集团得益于疫情前已经建设的了一支强大的外送服务团队,外送业务占集团总销售额的比例从2019年的35.5%提升至44.6%。在北京,吉野家外送业务的贡献从上一年的46.1%飙升至2020年的55.5%,外送销售成为集团2020年主要收入来源。

合兴集团还适时推出「家庭厨房」产品,在疫情下仍然确保线上正常营业,并利用社交媒体营销、直播带货以及员工与分销商共建社交团体来刺激「家庭厨房」产品的销售。

餐饮企业发力多品牌战略,子品牌成新增长力

餐饮企业在多品牌战略上持续发力,通过多元化品牌,挖掘新增长力,如九毛九的太二、太兴的敏华冰厅已经成为集团业绩增长的主要力量。同时,企业还通过发展多元化品牌抢占新赛道。

九毛九已经形成5个品牌的矩阵,由九毛九、太二、那未大叔是大厨、怂重庆火锅厂、2颗鸡蛋煎饼。太二发展势头盖过主品牌“九毛九”成为明星子品牌,太二2020年营收达到19.6亿元,增幅达53.6%远高于九毛九整体水平,扛起了集团营收大旗,占集团总收入的72.3%,而2019年这一比例还是47.5%。太二品牌门店1年内新增107家达到233家,与2019年的126家相比几近翻番。

九毛九还通过推出新品牌切入火锅赛道,开出2家怂重庆火锅厂餐厅。2020年,怂重庆火锅厂的总收入为748.2万元,考虑到仅有两家门店,且其中一家在年末开业,以此推算,该品牌单店营收能力相对可观。

太兴集团品牌阵营已经多达15个成员,包括旗舰品牌太兴,茶木、靠得住、敏华冰厅、锦丽、东京筑地食堂、渔牧、饭规、夫妻沸片、琼芳冰厅、亚参鸡饭,以及2020年推出的四个新品牌——稻埕饭店、冬悦、小白条、点煲。其中子品牌敏华冰厅表现出强劲的抗逆能力,是众品牌中最为出色的,优于太兴。该品牌2020年收益大幅增加64.7%至4.932亿港元,已经成集团第二大收益来源,占总收益的17.6%。敏华冰厅也成为重点培育品牌,2020年开出门店18家,其中香港7家,中国内地11家。

门店升级改造,打造场景体验

疫情下,餐饮企业更加潜心于品牌和门店的打造。为了更好的迎合消费升级,以及年轻消费群体的需求,餐饮企业开启新一轮门店升级改造,打造有话题、有颜值的主题店从场景提升消费体验。

呷哺呷哺于2020年10月召开门店升级发布会,宣布将对全国店面开展升级,目的是为了进一步迎合年轻消费群体的需求,定位仍然是大众消费。升级版门店整体风格从深厚、沉稳的新中式转向更为简约、时尚的ins风。10月底,呷哺呷哺首家Light-styl涮涮锅在北京悠唐中心开业,ins风门店明亮,颜色清新鲜艳,大大提升了门店体验感。

广州老字号陶陶居去年在悦汇城开出全国首个宴会主题店——陶陶居·丽宴,门店面积达2200㎡,且结合宴席需求,打造了10米挑空LED大屏,近600平米无柱宴会厅。门店色彩上,陶陶居·丽宴采用精致的橄榄绿搭配内敛的瑰丽红,营造出舒适且雅致的用餐氛围。带有独特品牌调性和创新功能服务的陶陶居·丽宴,为消费者提供了全新的用餐场景和体验。

陶陶居还将其十甫路总店升级改造,将文化与体验融合,还原百年前老广茶楼面貌震撼亮相:23.5米高的五层骑楼,极具西关风情的室内设计,还有限定的广府怀旧菜…该门店历经3年改造终于在今年2月初惊艳亮相。

图源来源:越秀发布

同庆楼创新婚礼、宴会场景设计,成为公司的一大竞争优势。公司构建了一站式宴会厅产品,与海内外众多知名宴会空间设计师合作,满足市场多样化的需求,如生日party场景、宝宝百日宴场景、以及婚庆“个性化”场景定制。目前,公司已经成为华东地区规模较大的婚礼宴会主题连锁餐饮企业。

同庆楼一站式宴会厅场景

餐饮企业加速下沉,下沉市场红利显现

在消费升级、供应链日渐完善等因素的加持之下,餐饮下沉加速,并尝到了下沉市场的“甜头”。以海底捞为例,其财报显示,海底捞2020年新开业餐厅544家,其中三线城市净新增257家,占到了新增店数的48.5%。截至2020年底,海底捞在三线及以下城市拥有的门店数量达到451家,占总门店数的34.7%,相比2019年提升了9.4个百分点。海底捞门店下沉的背后,低线级市场业绩也相当给力,2020年海底捞在三线及以下城市的门店翻台次数达到了3.6次,首次超过了一二线城市门店。

呷哺呷哺下沉市场的业绩也相当抗跌,在一、二线城市净收入分别下跌了32.41%、23.53%的情况下,三线及以下城市跌幅仅为12.70%。即使一、二线城市翻台率双双下降,三线城市也能顶住压力保持稳定不变。2020年,呷哺呷哺在三线及以下城市净增加19家门店,2021年还计划推进湊湊品牌在二、三线城市的下沉。

九毛九旗下主力品牌太二,虽然没有提及门店下沉,其之前表示,门店主要集中一二线及新一线城市,但其新开门店显然开始向下沉市场进军,2020年已经进入湛江、茂名、柳州、嘉兴、金华、芜湖、珠海、泰州……等多个三线城市。

两家餐饮企业新上市,餐饮获资本青睐

资本市场对餐饮热度增加,2020年2家餐饮企业成功上市。九毛九在疫情前的1月15日成功登陆港交所,但刚上市即遭遇疫情,业绩不甚好看;A股迎来了近十年的首家餐饮企业,安徽百年老字号同庆楼7月16日正式在上交所挂牌,成为A股市场近十年餐饮第一股,也是A股第五家餐饮企业。

此外,港股市场对餐饮更是有“开闸”之意,2021年以来,已有谭仔米线、绿茶餐厅、海伦司小酒馆(餐+酒)相继在港交所递交上市申请。

结语:

餐饮业经历了“黑暗”的2020,虽然业绩承压,困难重重,但希望在前方。据国家统计局最新数据,2021年1-3月,全国餐饮收入10596亿元,同比增长75.8%,全国餐饮业强劲复苏。在中国餐饮市场快速增长的大环境下,餐饮企业将迎来强劲增长。

图片来源:视觉中国

(图片来源:除特别说明外,均来自品牌官方渠道)