七普数据看中国城市商业,未来购物中心的机会在哪?

购物中心过剩了吗?购物中心行业进入存量市场了吗?哪些区域、城市还值得投资?

这些长期争论的问题,本质是因为购物中心是一个重资产、需要秉持长期主义的行业。选定区位,便落子无悔,投资布局,需要风物长宜放眼量。

人均GDP、人均可支配收入、城镇化率,这些经济指标,是购物中心发展的底层宏观因素。作为与人直接相关的线下产业,人口是购物中心的核心变量。

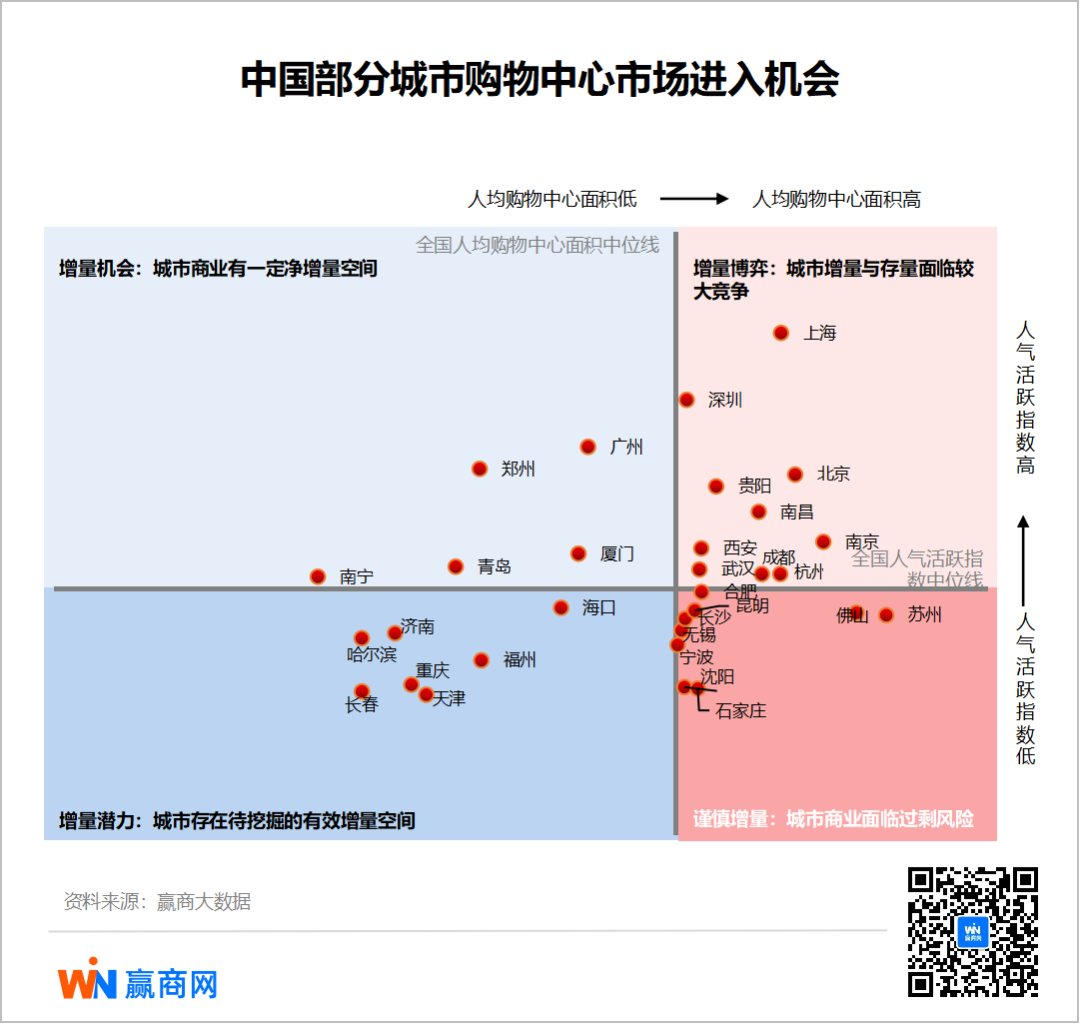

第七次全国人口普查数据的陆续公布,为分析中国线下商业提供了扎实的依据。人均购物中心面积这个指标,说明某个地区线下消费的投资与活跃程度,也说明项目之间的竞争程度。

人均零售商业面积(retail space per capita)指标被广泛使用,主要来源是美国第一大商业地产信息与市场解决方案提供商COSTAR。2007年底,COSTAR对美国排名前59位的主要市场做了详细统计,这59个城市和地区的人均零售商业面积为43.71平方英尺(4.06平方米)。其统计的零售商业,是美国各地购物中心面积,并没有包括那些独立商场和小型购物中心,更没有包括数量庞大的街铺面积。因此COSTAR实际上披露的是美国人均购物中心面积。

赢商大数据通过多年数据积累,持续对3万平方米以上的购物中心面积进行统计。通过将人口数据与线下商业数据统计结合,可以从城市人均购物中心面积的变化,看出这个城市商业的发展变化,同时也可以作为城市间商业发展对比的参考数据。

目的不在于提供一种量化的标准判断市场是否过剩,而是作为一种回顾,看到购物中心整体基本面的实际情况,了解某些特定区域的增长趋势。而从数据层面来看,国内购物中心行业将面临长期结构性增长的局面,寻找高景气、可持续增长的领域,是核心关键。

01 购物中心的黄金十年里,中国城市人口格局发生巨大变化

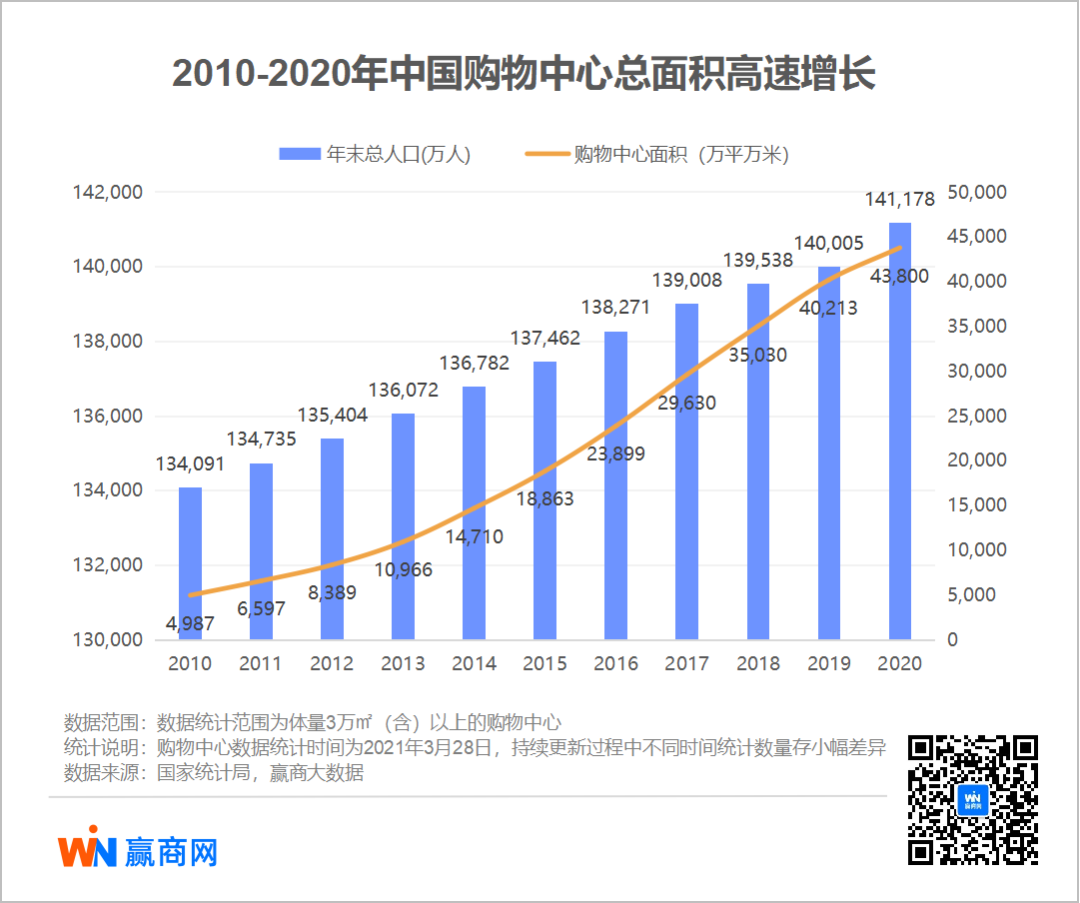

过去十年,在人均可支配收入提高、高速的城镇化进程、人口持续增长的大背景下,购物中心迎来黄金岁月。

// 全国:购物中心面积高速增长,区域分化也在加深

作为中国城市线下最核心的消费场景,过去十年,购物中心面积高速增长。

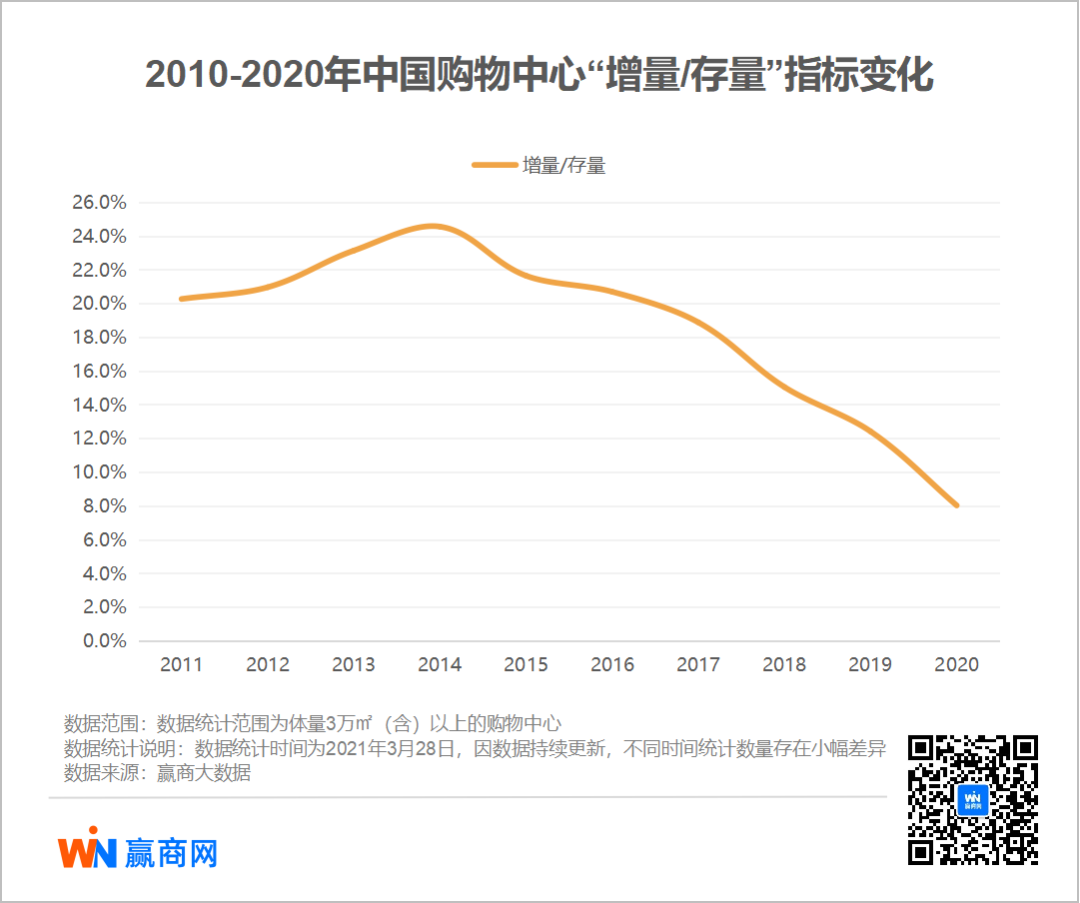

但是从总量上来看,中国购物中心存量的相对增速从2015年开始同比下降,而增量在2017年达到峰值约5500万㎡后也开始逐年减少;同时每年的“增量/存量”比值近年也呈持续下降态势。这也提示,区域的分化在加深。

从体量上来看,过去十年间全国平均每座体量保持在约9.1万平方米。这可能说明,9.1万平方米的平均体量,既能保持良好的规模以布局不同的业态,也能维持着可控成本,接近目前中国城市线下消费的最优解。

// 各省:大湾区、长三角、成渝城市群是核心消费区域

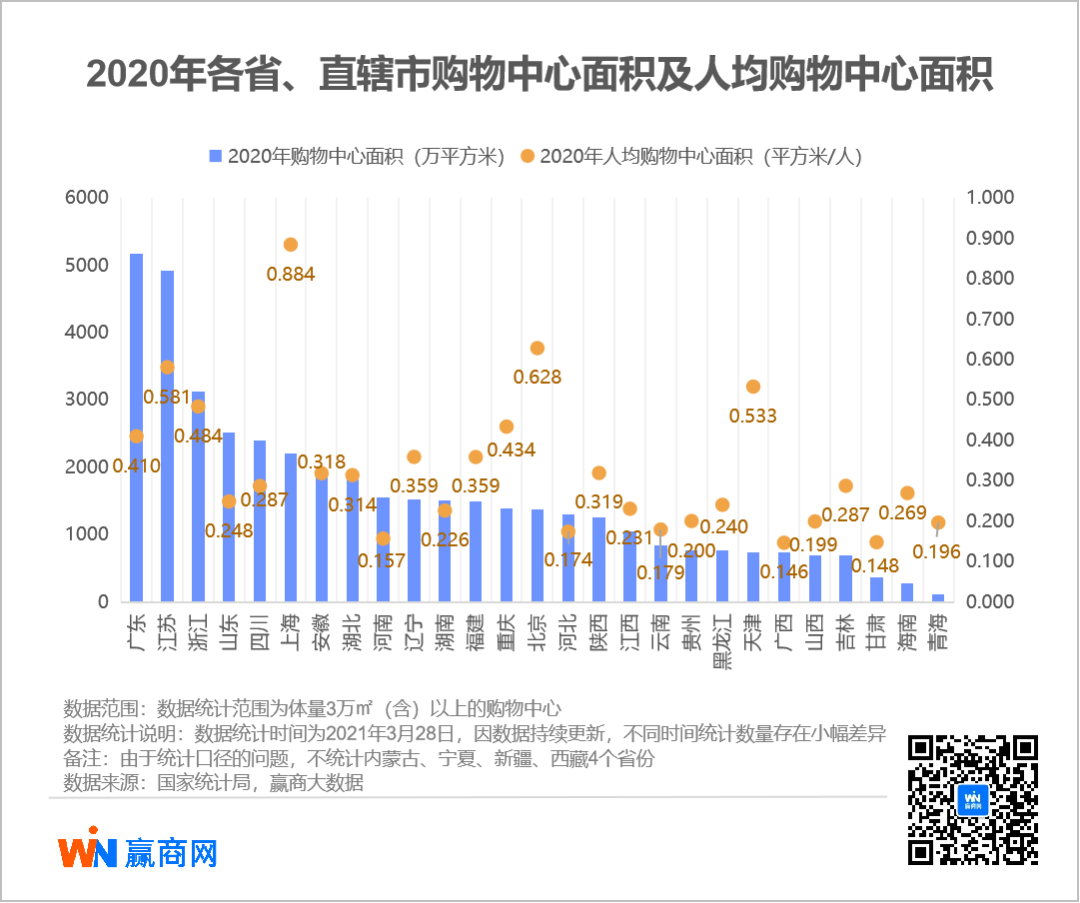

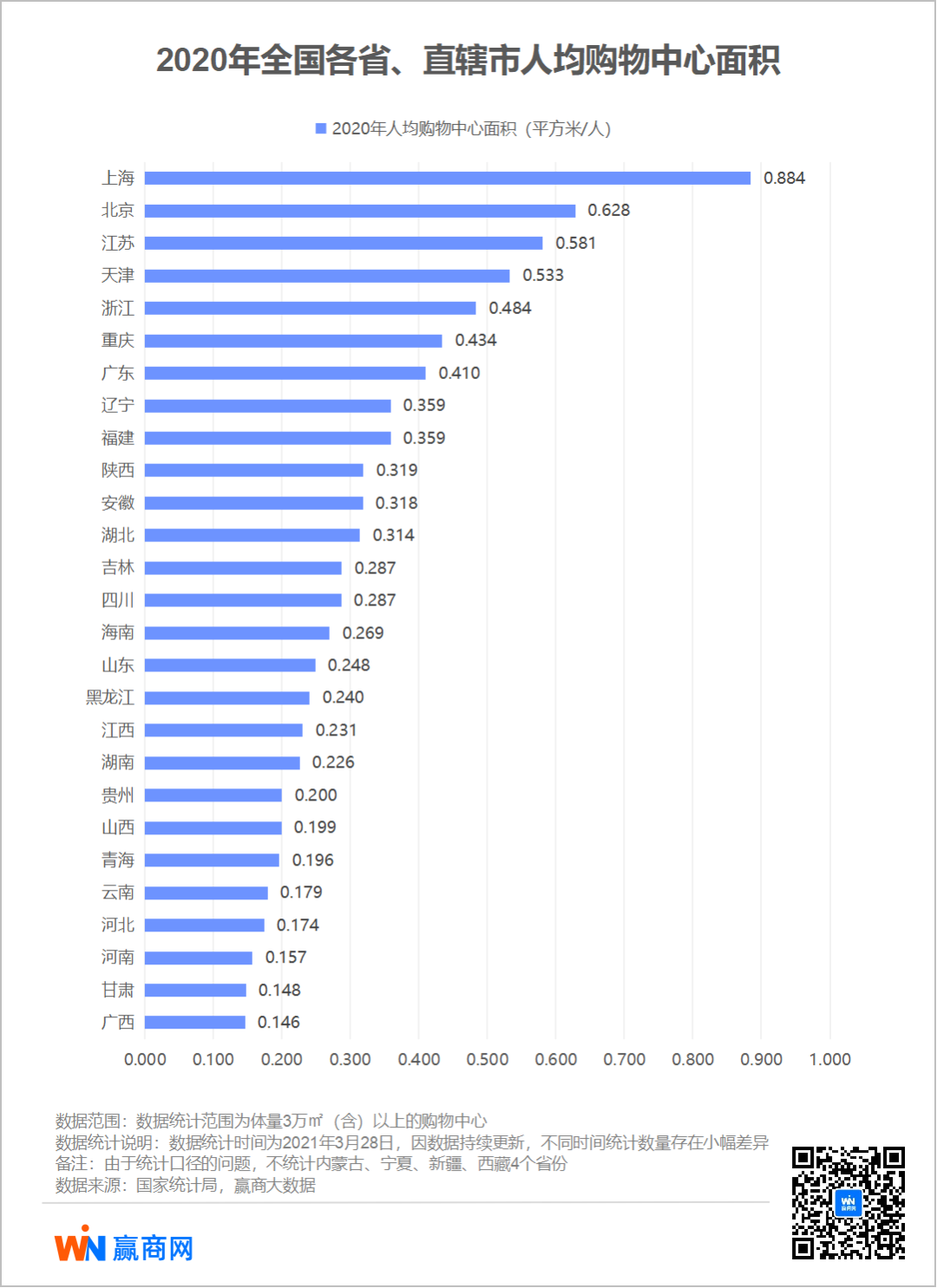

从人均购物中心面积来看,各省份差异较大,三大核心城市群是线下消费投资最多、最活跃的地区。

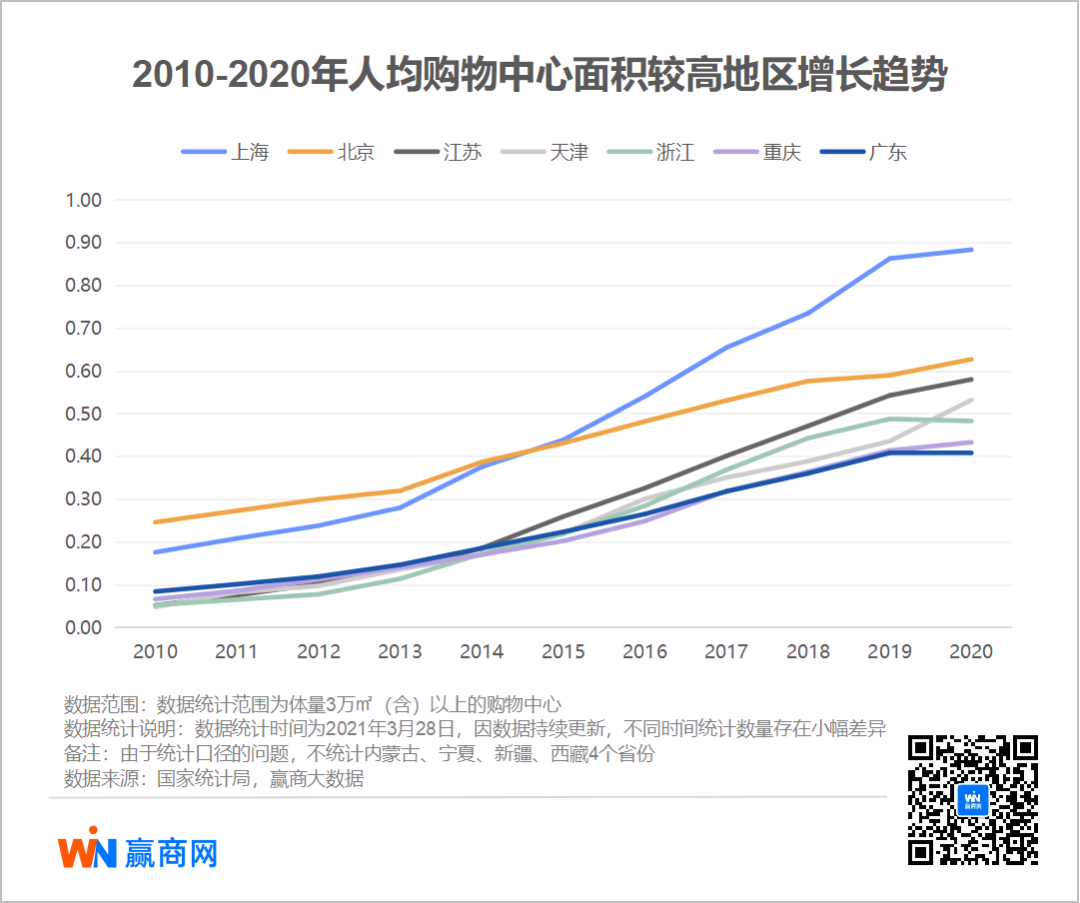

按照人均购物中心面积将我国27个省份、直辖市划分为三个层级——

人均购物中心面积较高地区(>0.4平方米/人):上海、北京、江苏、天津、浙江、重庆,广东

这7个均是中国经济最活跃的地区,充分证实了购物中心的增长,是建立在经济繁荣、线下消费发达的基础上。

北京、上海作为中国最头部城市,其线下消费的发达程度远超其他。但自2015年后,上海的人均购物中心面积开始超过北京,并且持续增长中,这可能与北京的城市定位、对线下商业的支持程度相关,亦提示上海市场的竞争较为激烈。

由上海、江苏、浙江所组成的长三角地区,是中国线下消费最发达的地区。过去十年,这里成长出很多优秀的商业地产企业,如新城、宝龙、世茂等,几乎所有头部商业地产企业都在长三角地区布局。人均购物中心面积较高,也提示着长三角地区竞争激烈,这种竞争在中国商业地产尚未完全成熟的过程中或者是好事,让企业保持着良好的竞争态势,在对外布局时更有效率。

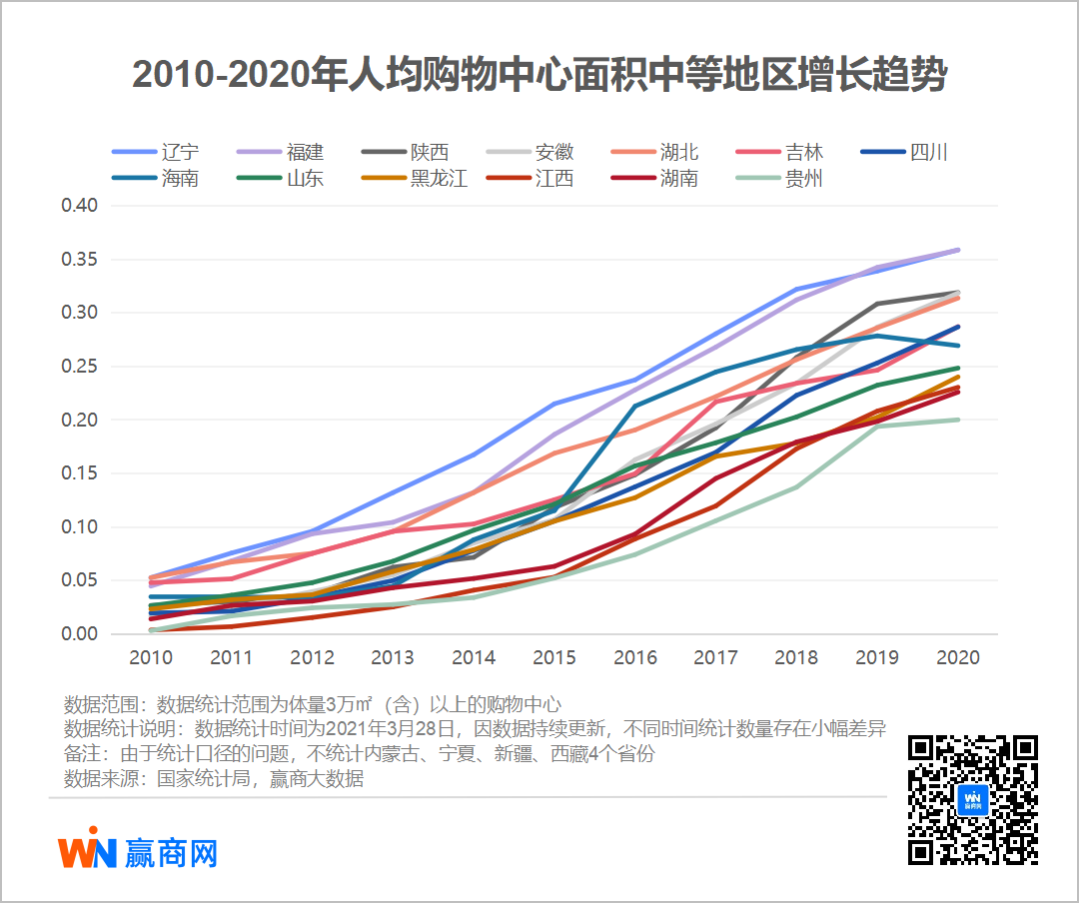

人均购物中心面积中等地区:(0.2-0.4平方米/人):辽宁、福建、陕西、安徽、湖北、吉林、四川、 海南、山东、黑龙江、江西、湖南、贵州

近年来,东北的人口流失成为讨论热点,但实际上辽宁的线下消费基础相当扎实。

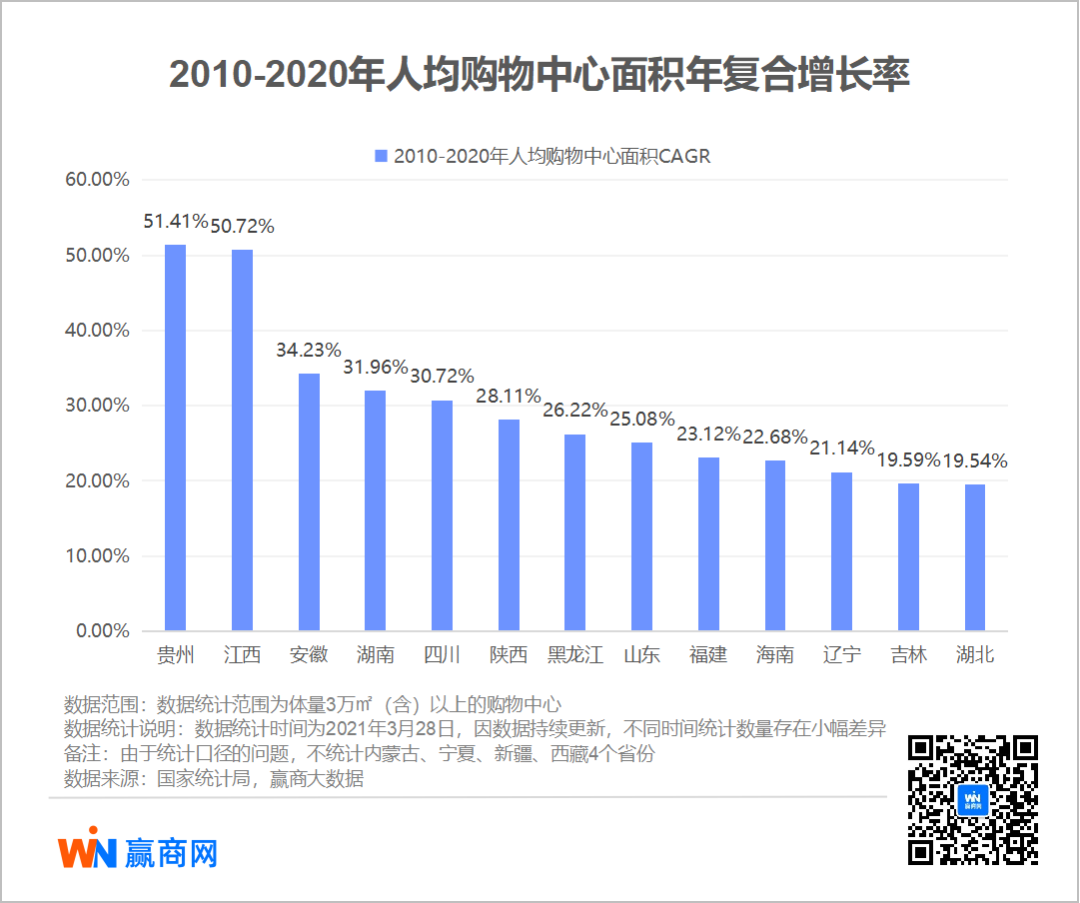

从增长率来看,贵州、江西、湖南、安徽四个省份增长强劲。这与近年来这几年地区经济发展程度大大加快,进而带动线下消费增长相关。

山东、福建两省略让人意外。虽然人口众多、经济发达,这两省的人均购物中心面积并不高,线下消费似乎并也不发达,也缺乏让人印象深刻的标杆项目。

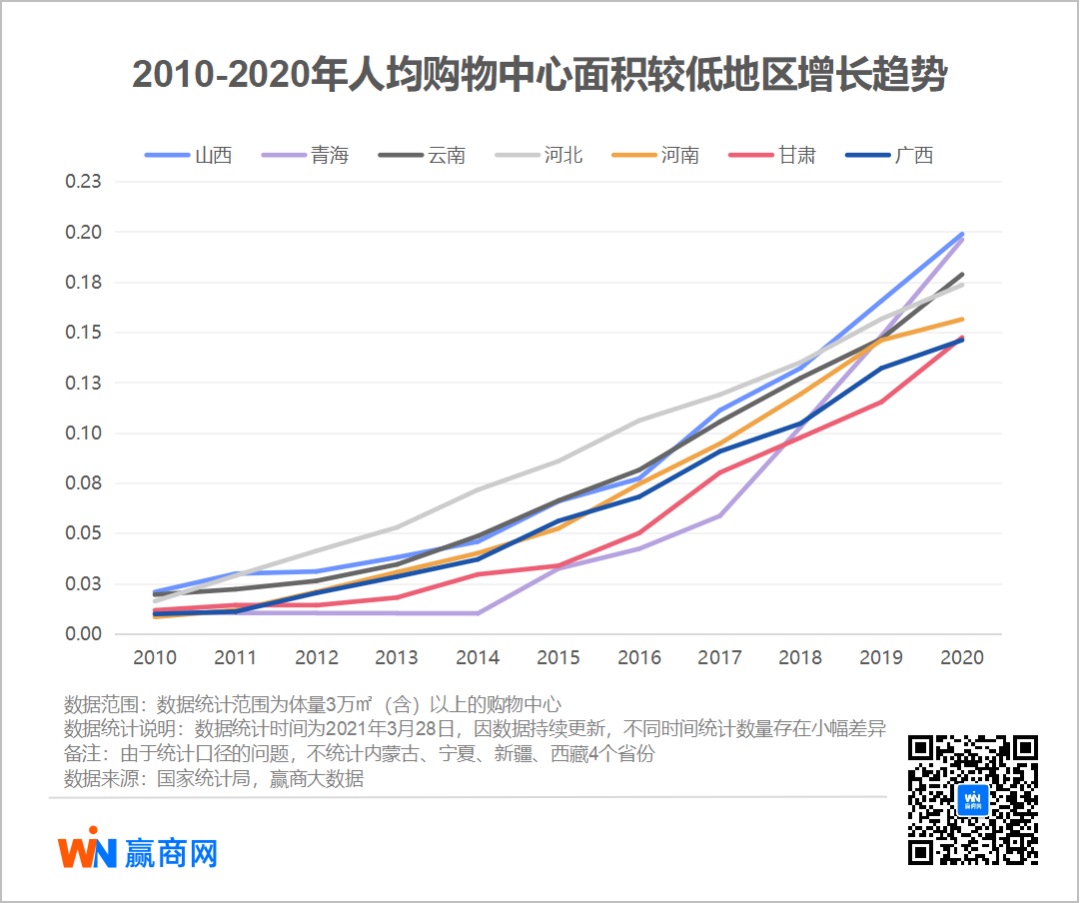

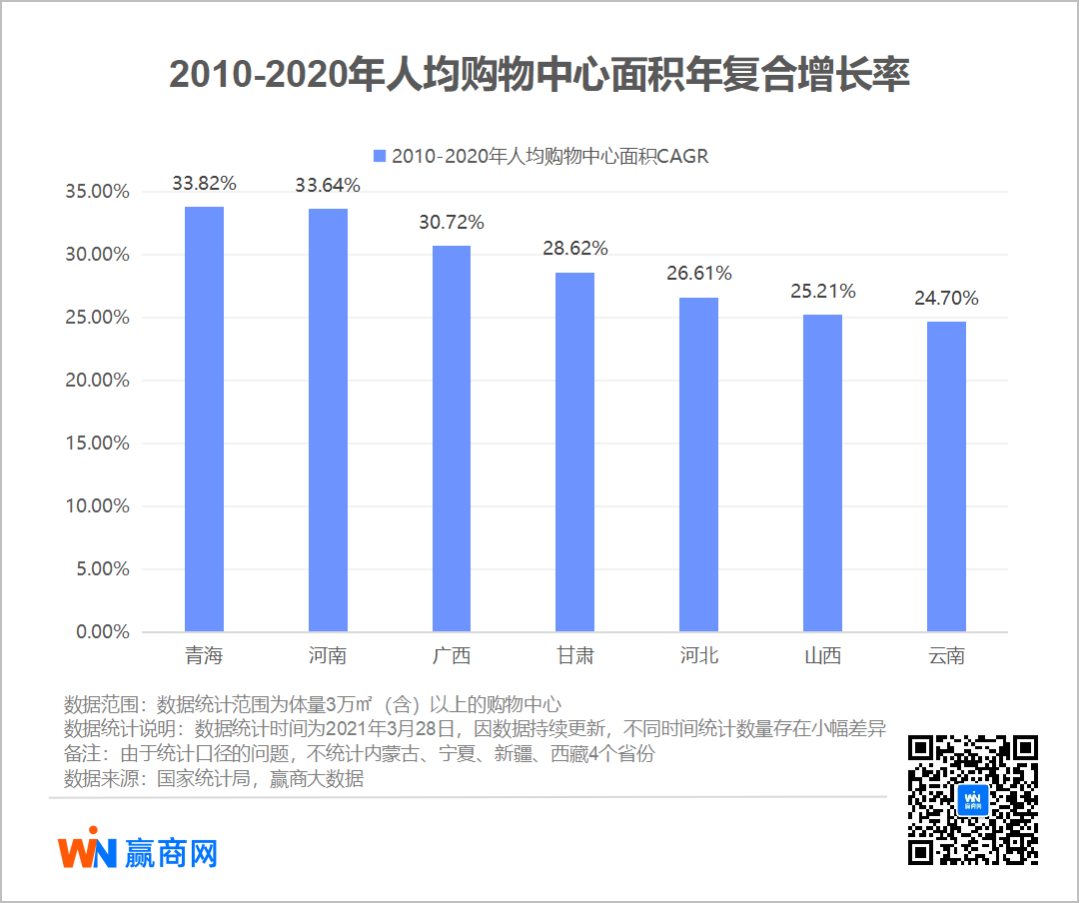

人均购物中心面积较低地区:(<0.2平方米/人):山西、青海、云南、河北、河南、甘肃、广西

让人意外的是河北、河南,在人均购物中心面积、增长率上,似乎都与其人口规模、经济增长不相匹配。

房地产投资长期看人口,过去十年的经历也充分印证了这一观点,商业地产更是植根于此。从宏观层面,中国人口格局趋势已经相当明显:

· 一线城市群虹吸效应显著,传统三大经济增长极成为过去十年人口流入主要地区,一线城市和二线重点城市则逐步成长为三大城市群的“内核”。

· 内陆省会城市逐渐成为新的内陆增长极,中西部地区省会城市崛起。特别是成渝地区已然成为新的国家级城市群,据统计过去几年汇集到成渝双城经济圈的人口不仅来自四川省相对较小级别的城市,还包括云贵、广东、湖北和江浙地区,甚至还吸引了不少外商投资。

· 东北成为全国人口净流出最多的地区,而海南人口净流入较多。人口自北向南迁移趋势进一步明确。

建设或运营一个购物中心,就是投资某个特定区位,个体购物中心可以将自己运营到极致,但不能改变宏观的底层因素。必须寻找那些高景气、可持续增长的区域。

02 上海是中国购物中心之都,但新一线城市正在弯道超车

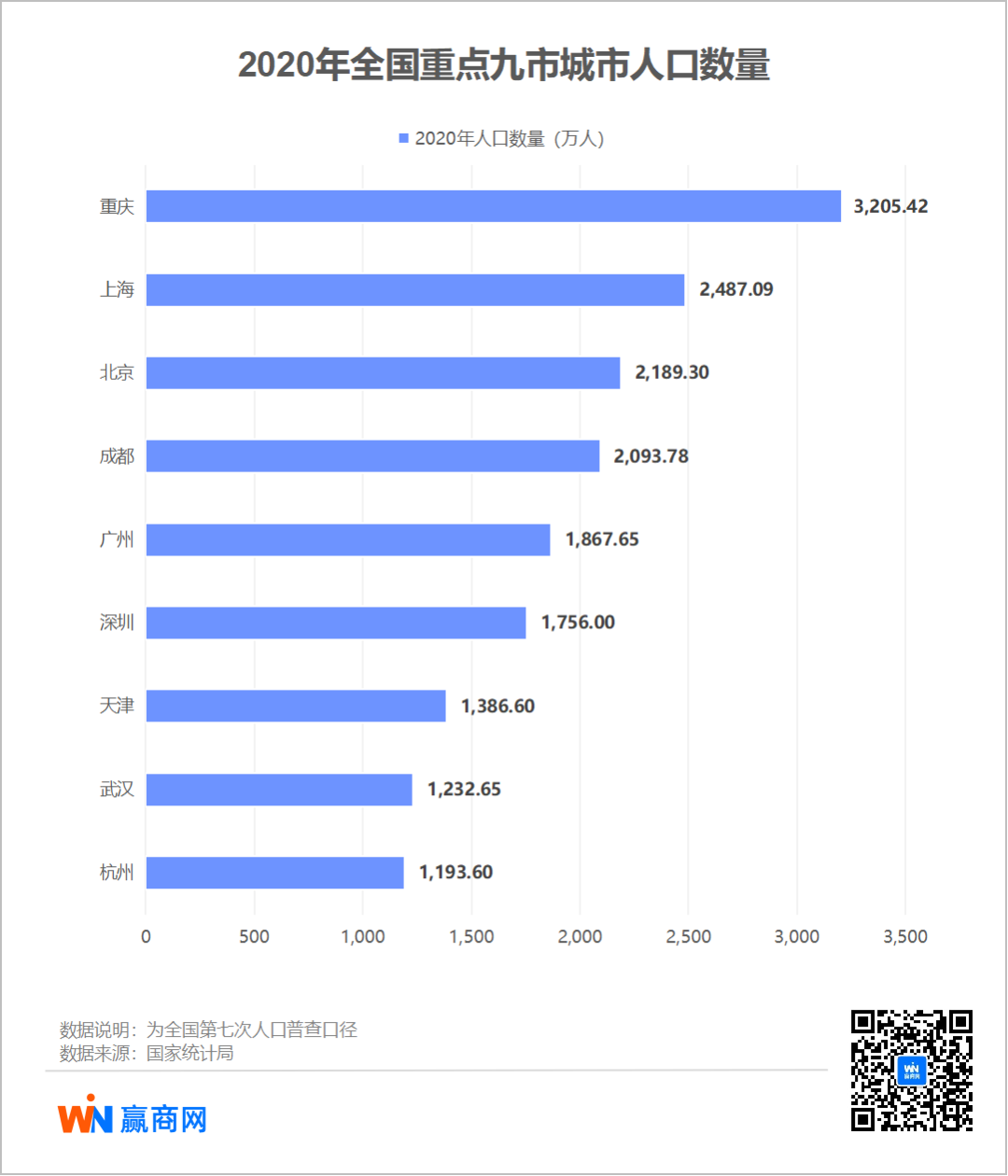

由于中国区域发展的极化效应,头部城市在消费偏好、消费模式上会形成示范效应。赢商大数据选取了重点9个城市:北京、上海、广州、深圳、成都、重庆、天津、杭州、武汉。由于这9个重点城市线下消费发达,城市购物中心规模占比较高,商业地产建设较活跃的城市,是中国购物中心行业的引领者,提供了良好的分析样本。

过去十年,这些城市发生了什么变化?谁是明日新星?

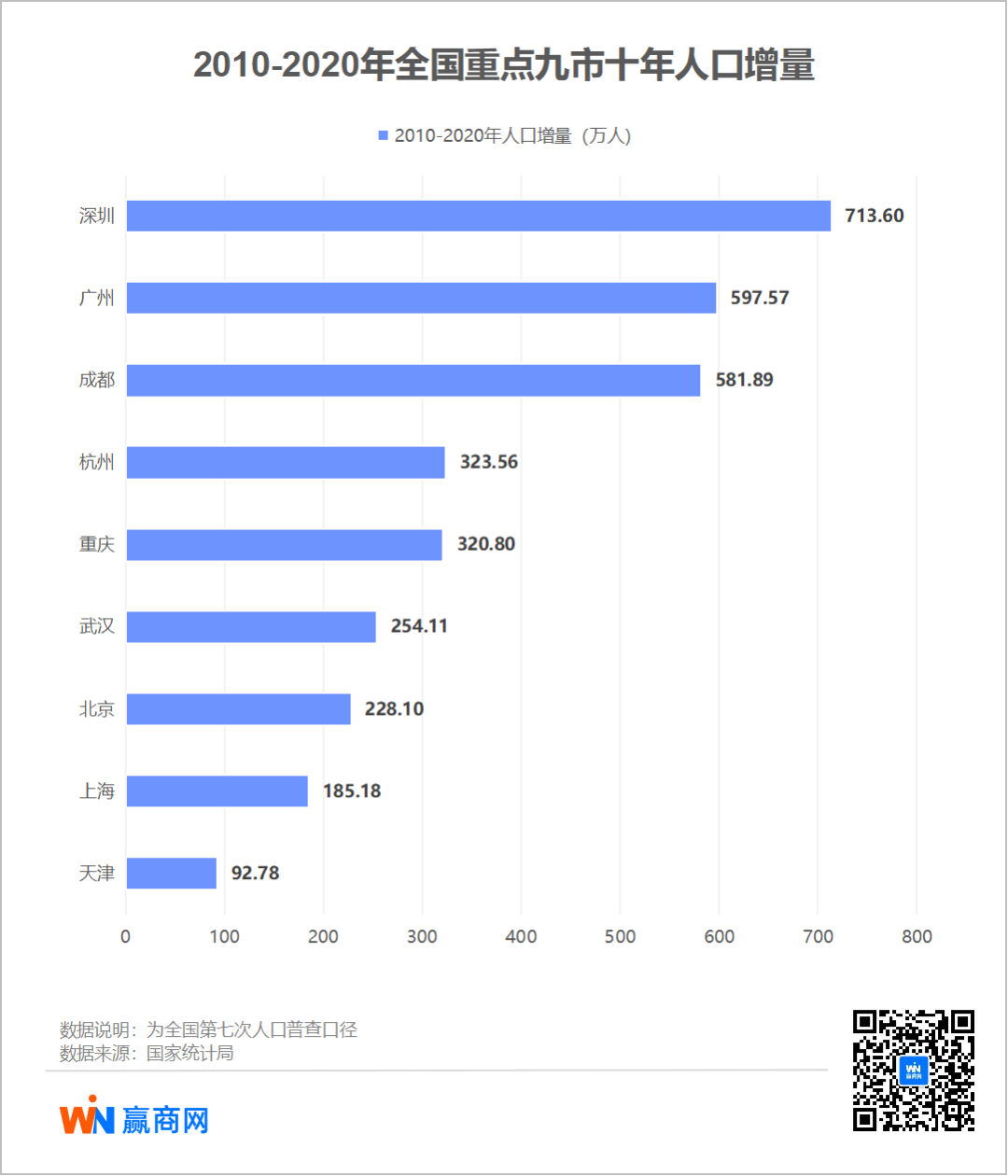

从人口来看,广深双子星,过去十年形成了超级虹吸效应。但更让人惊讶的是,成都逆袭广深,以超过2000万一举成为中国人口第四大城市,显示出成渝经济圈的强大吸引力。

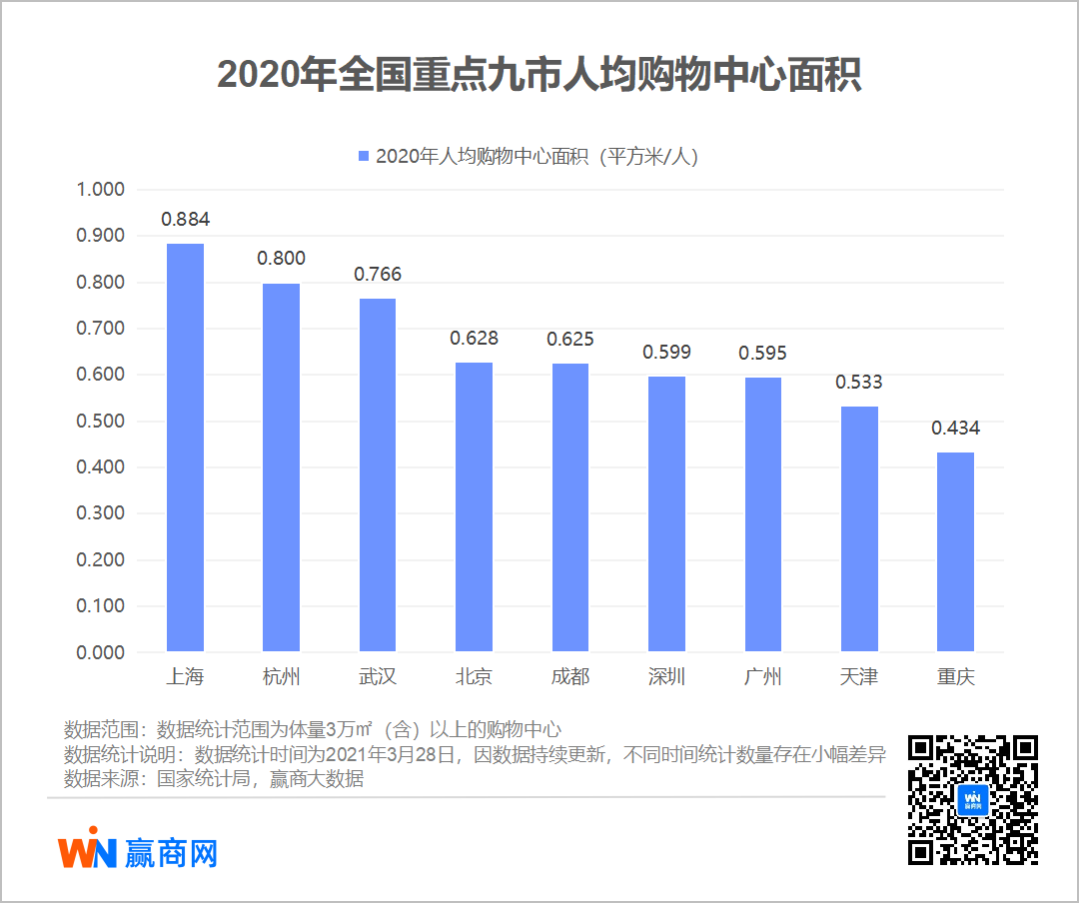

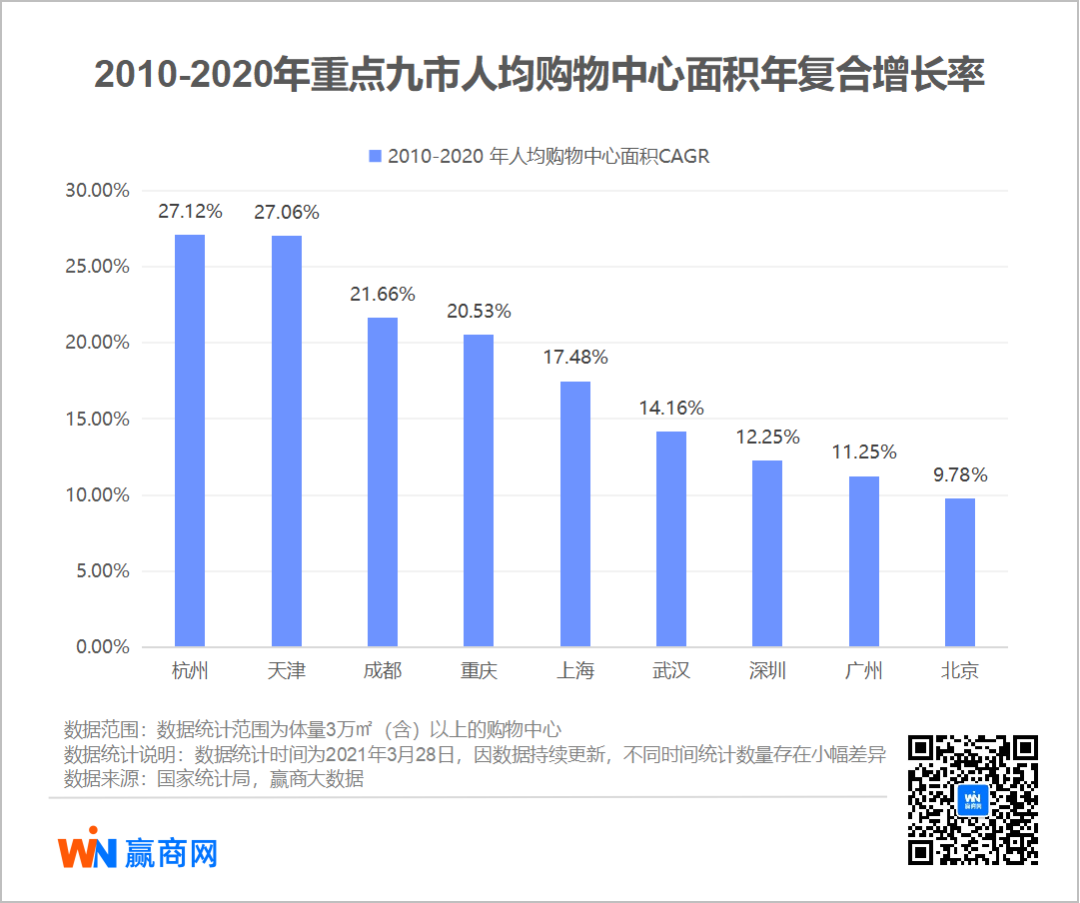

从面积总量来看,上海是毫无疑问的中国购物中心之都,项目类型丰富、标杆项目层出不穷。从人均购物中心面积来看,上海也是一枝独秀。但如果看增长率,杭州、成都等新一线城市正在迅速地弯道超车。

// 杭州是耀眼明星,是头部企业寸土必争的战略城市

杭州的人均购物中心面积仅次于上海,由于产业的迅速发展,人口的高速流入,以及长三角一直以来的良好线下消费基础,城市购买力旺盛,让其成为购物中心运营商必须争夺的战略城市,竞争也相当激烈。

10年前,如果问杭州人购物去哪里,回答基本被圈定在以武林广场为中心的三公里范围内。如今杭州市场已经显现出明显的特点:重奢、普通高端、中端产品线齐全。

2009年,杭州迎来有史以来第一次大规模的“商业”大开发,万象城、来福士、龙湖天街等纷纷进入杭州。从2012年开始,杭州商业综合体掀起了开业潮。包括华润、凯德、宝龙、万达、龙湖、永旺等企业均在杭州开设了首店。

杭州商业“霸主”武林商圈也被分庭抗礼,湖滨商圈向高端名品购物和休闲娱乐商圈转型;吴山商圈因为西湖银泰城的转型重回大众视野;万象城、湖滨银泰in77、西溪印象城、金沙天街、拱墅万达、良渚永旺梦乐城的开业,意味着杭州从单一商圈向多商圈、副级商圈发展,开始从单一的武林商业中心走向了多商业中心时代。

在高端项目上,竞争十分激烈。新鸿基、嘉里、恒隆、新世界四大港企齐聚杭州,北京SKP不日将在杭州拼杀。互相竞争的同时,它们还要与杭州大厦、银泰等本土巨头掰手腕。

高端商场的竞争,从来就不拘泥于一城一市,而应放眼于区域经济圈、乃至全国范围。于单个城市而言,高端市场的容纳量有限,必须确立先发优势。谁能拿下杭州这种战略城市?

一位熟悉杭州市场的资深人士表示,不管在其他城市做得怎么样,企业需要注意的是:“商业发展至今,消费者对于商场档次的概念是在弱化的,项目成功重要前提是对杭州的认同与融入”。

// 武汉人均购物中心面积排名第三,本土商业强大外来者进入壁垒高

人均购物中心面积仅次于上海、杭州的,是中部第一大城市武汉,这里有着良好的线下消费商业氛围。

2005年徐东销品茂的开业,标志着武汉市正式步入购物中心时代。而后,武汉国际广场、武汉摩尔城等一大批购物中心的涌现,更是让武汉购物中心进入全盛时代。2006年4月12日,屹立了47年“老武商大楼”成功爆破,它拉开“新武商重建与复兴”的序幕。2007年9月29日,武汉国际广场以崭新的姿态出现在市民的视线里,成为了新的商业地标。

在武汉,本土企业有绝对的优势。武商、中百、汉商、中商,武汉四大本土零售商业渗透几乎所有武汉核心商圈——奢侈品集结的武广商圈、钟家村商圈、王家湾商圈、街道口商圈、徐东商圈等。

据中百2019年年报,公司新发展商业网点203家,网点总数达1341家,较2018年底净增86家,连锁网点遍布武汉各区。武商集团有购物中心10座,超市门店75家,其中35家位于武汉市内。2021年大年三十至正月初五,武商、中百、中商、工贸、汉商五大商业集团累计销售额超9.3亿元,接待了550万人次。

近年来,伴随着国家发改委出台一系列加快中部地区崛起的相关政策,武汉市作为中部地区的核心增长极城市,迎来了重大的发展机遇面进入经济高速发展阶段。大量外地开发商迅速“瞄准”武汉市场,“扎堆”进入武汉,寻求市场机遇,抢占先机。

以永旺梦乐城、宜家荟聚中心为代表的连锁mall已经在武汉站稳脚跟。连武汉排行首位、一贯由武商集团和汉商集团把持的武广商圈,也迎来“搅局者”——高端商场玩家恒隆、K11、SKP。去年双12,武汉第二座K11开业,定位高端,引入超过30个品牌的武汉或华中首店;SKP落户武汉,后年开业。

◎图片来源:武汉K11 Select

港资、外资地产商有所行动,拔高了武汉商业地产的档次。与此同时,内地头部地产商龙湖和万达也闻风而动。武汉首座龙湖天街——武汉江宸天街将于2021年6月开业,项目总体量约37万方,不仅是龙湖在武汉的首个TOD城市综合体,也是集团旗舰项目。

人均购物中心面积高,线下消费发达,但是竞争激烈,外来者与本土企业不断较量,正在提升这座城市的线下商业水平。

// 成都后来居上,成为中国城市消费风向标

成都跻身“2000万人口城市俱乐部”,成为七普数据一大亮点。

从横向来看,中国常住人口超过2000万的城市仅有4个:重庆,3205万人;上海,2487万人;北京,2189万人;成都,2094万人。成都是第四个迈入2000万人口大关的城市。从纵向来看,10年间,国内人口增长数量超过500万的城市仅有3个:深圳,新增713.65万人;广州,新增597.58万人;成都,新增581.91万人。

人口的迅速增长基础上,成都既是消费时尚中心,又是文化前沿阵地,消费品类趋于多元化。

成都的两大标杆项目:IFS、远洋太古里,因其造型独特,或以出色的街区规划和建筑特色为载体,成为高端零售和本地文化结合完美的商业样本。

2014年年初开业的国际金融中心(IFS)引进近90个首次入驻成都的品牌。2015年远洋太古里的开业则迎来了众多国际一线品牌旗舰店的在成都的亮相。成都国际知名品牌和国际消费者集聚程度高,已成为时尚品牌进驻内陆城市的第一梯队,国际大牌、轻奢纷纷进驻,包括:Harry Winston、POMELLATO等。而小众、文艺与潮牌入驻,如Undefeated、Golden Goose、Acne Studios等,带动了更多年轻客群的消费力度。

成都能够成为消费风向标,还在于其购物中心多点开花。在双流区,除了昔日的华阳板块外,两大新兴购物消费中心已基本形成,一是以城市奥特莱斯和海滨城为代表的双流新城板块,二是以蓝光空港国际城为代表的空港购物消费街区;在郫都区,以花样年世界·奥特莱斯、蜀都万达广场为代表,郫都区正在成为成都西北区域的购物中心;在新都区,以政务中心、高铁站、西南石油大学及四川音乐学院等为核心,城市的东面已成为当地新兴生活消费中心;在龙泉驿区,以吾悦新城为代表,以成龙大道、渝都大道、车城大道等为轴线,老城区的西面正在成为购物消费中心……

从重点九市可以看到,各个城市的线下消费偏好和竞争程度也存在较大的差异。

一线城市的增量空间已经有限,后续进入存量竞争,企业间的竞争将更加激烈,由规模导向转向效率导向。而强二线城市正在强劲增长,人均购物中心面积迅速增加,后续伴随着人口的继续流入,其战略意义对于头部企业不言而喻。

购物中心是一个长期投资的行业,基础商业体量的上涨,也是城市商业力量上升的信号之一。对头部新一线城市而言,城市进阶和经济发展让高端消费人群的增长潜力巨大,在顶级商圈建设的赛道上弯道超车一线城市并非不可能。

03 未来购物中心发展空间仍然巨大,但眼光与努力同样重要

市场上一直有声音认为,目前我国存量商业已经过剩,后续商场行业发展空间不大;线上电商高速发展过程将蚕食线下零售的份额,由此也将侵占商场行业的发展空间。

但是,从需求的角度来看,过去二十年来,商业地产的整体开发量虽大,商业街、临街店铺出售难、招商难、经营难,百货商超经营不善、门庭冷落,都不妨碍标杆的大体量的购物中心每年实现的销售额不断创新高。这就说明,符合当下消费升级需求的优质购物中心仍然缺乏。

头部券商申万宏源亦认为:

1)目前我国人均商业面积、商场销售额渗透率、人均商场支出占比均远低于海外,预示后续巨大的发展空间;

2)购物中心区别于百货商场、社区商业、沿街商铺等商业形态,在商业体量、空间设计、业态侧重、经营方式等方面更重视体验,而这也是过去几年商场冲出重围的关键;

3)考虑到我国网购和商场销售额渗透率合计34%,远低于海外的50%,因而,我国目前网购和商场渗透率仍可以同步增长,两者作为并存的新零售形态将侵占传统售卖渠道的市场份额。

综上,中国未来商场行业的发展空间巨大。

但是这个过程当中,头部企业需要把握住真正的机遇与趋势。

购物中心在一线城市竞争激烈,需要不断地提高运营效率与运营水平;购物中心下沉趋势十分明显,主要原因是低能级城市的城镇居民收入水平不断提高,消费升级趋势下沉。早期,商业地产投资相对集中在一些中心城市。继二线城市商业中心崛起后,三四线及以下城市也逐渐摆脱以临街商铺、住宅底商和各种批发商城为主的商业地产模式,向一二线城市看齐。

高景气高活跃领域将不断分化,眼光与努力同样重要。