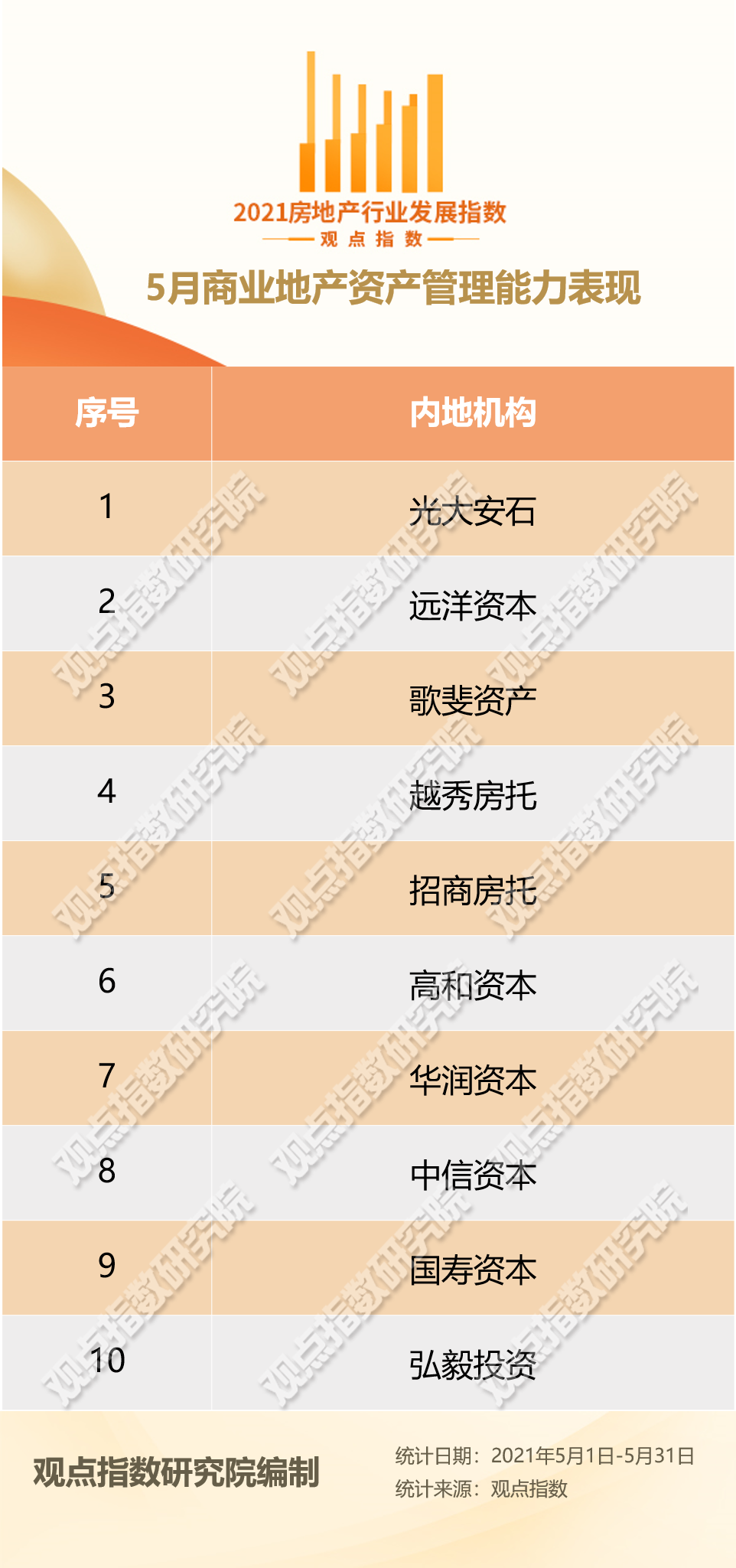

5月商业地产资产管理能力表现报告

观点指数5月,北京中关村又迎来一宗大宗交易。短短半年时间,中关村已有3宗写字楼交易。

如此受投资者青睐,得益于疫情影响下中关村物业依旧表现优异,空置率仅为2-3%,而北京甲级写字楼平均空置率一度达到了18%。

资产证券化方面,刚刚发售的公募REITs受到公众投资者和机构投资者的热捧。

从认购倍数可以很明显地看到,产权类产业园区是比较受欢迎的类型。相较特许经营权类,产权类未来有比较大的升值前景,前者则是代表长期稳定的回报,由此可以看出国内投资者们的偏好。

所有产业园资产中,租金水平、出租率最高的张江光大园每月租金达到161元/平方米,作为具有成熟生态圈的产业园,张江光大园收益稳定,租户资质优良,抗风险能力强。

而招商蛇口产业园REIT网下认购倍数达到15.3倍,远超市场预估。从升值潜力来看,蛇口产业园的增值率达到4-5倍,是潜力最大的项目。

旧楼改造带来的资产提升

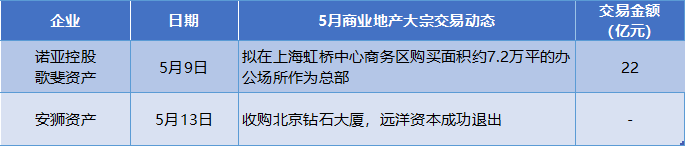

5月13日,远洋资本发布公告称,旗下城市更新基金首个项目——北京中关村钻石大厦项目顺利退出,收购方为安狮资产。

来源:观点指数整理

钻石大厦曾是世界500强企业IBM的北京研发中心,现由头部科技企业承租,周边云集了数百家国内外知名IT企业总部和全球研发中心。钻石大厦建筑面积约2.3万平方米,是远洋资本在2017年收购的中银资产包六个项目之一。

这是短短半年来第三个中关村交易的大型物业。

2020年四季度,北京写字楼空置率超过15%,平均租金下降为300多元/月/平方米,而中关村区域甲级办公楼空置率仅为2%,平均租金为360元/月/平方米,最高可达450元/月/平方米,是投资人眼中炙手可热的投资区域。

而收购方安狮资产作为系统服务商,钻石大厦是其首次在中国达成的物业投资。且去年年底安狮资产的合作投资者普洛斯也收购了中关村盈都大厦D座,与钻石大厦一样均为科技企业服务的办公楼,得益于新兴产业的高收益,租金同样居高不下。

与普洛斯持有相同投资策略的高和资本与中国金茂、首开股份3月联合收购中关村启迪科技大厦D座,并对其进行改造升级,提升资产价值后在合适时机退出或资产证券化。作为擅长“投融管退”和资产改造的资管公司,在疫情中还能逆市上扬的20年楼龄资产,是不错的投资改造选择。

外资方面,博枫资产也看准了目标,以 14 亿美元(89亿人民币)的价格从阿布扎比投资局 (ADIA) 投资的合资企业手中收购了位于上海、北京、青岛、西安、重庆的五个购物中心资产包,成为疫情来最大的一笔商业地产收购。

博枫资产总部位于加拿大,旗下管理1750亿美元的资产规模。自进入中国市场后,一直关注高端办公和零售物业。

本次收购的五个购物中心均位于城市的核心商圈,其中上海悦荟广场被基汇资本在2006年以9亿元收购,进行改造升级后于2012年出售给阿布扎比投资局的合资公司,项目年收益率达到18%。

如今9年过去,核心的位置依旧不变,改造升级带来的资产提升会给新的投资人带来多少利润,静待时间给出答案。

公募REITs受投资者热捧

资产证券化方面,5月31日国内首批公募REITs启动公众投资者认购,就有部分产品在晚间宣布提前结束募集。

其中,博时招商蛇口产业园REIT原定募集期限为2021年5月31日至6月1日,由于投资者认购踊跃,该REIT公众投资者累计有效认购申请份额已超过本次公众投资者的募集上限,提前结束募集。

在此之前,公募REITs就已经受到机构的热捧。首批9只产品在线下机构认购环节,均实现了超比例认购。其中,一共有51家网下投资者管理的116个配售对象参与了博时招商蛇口产业园REIT的项目报价,网下认购倍数达到15.3倍,远超市场预估。

具体来看,蛇口产业园、首钢绿能、张江REIT、盐港REIT、首创水务、普洛斯、浙江杭徽、广州广河、东吴苏园最终网下有效报价认购倍数分别为15.31倍、11.13倍、8.85倍、8.47倍、8.35倍、5.85倍、4.86倍、4.56倍、3.61倍。

从认购倍数可以很明显地看到,产权类的产业园区是比较受欢迎的类型。该类型资产未来有比较大的升值前景,如果投资退出时机合适,则资产增幅带来的利润会非常可观。而高速公路类的特许经营权资产,则是代表长期稳定的回报。

以首批公募的产业资产来说,蛇口产业园两座大厦平均月租达到136元/平方米。东吴苏园的月租最低,国际科技园五期B区项目月租仅为为张江光大园161元/平方米的1/4;张江光大园的出租率最高,达到99.51%。蛇口产业园的万融大厦和万海大厦也分别达到了84.08%和94.36%。而东吴苏园的2.5产业园一期、二期项目出租率只达到70%。

仔细分析地理位置带来的影响,深圳和上海的租金明显高于苏州,但深圳蛇口产业园比起张江光大园还是有所差距。归根结底,落在租户的组成上。蛇口产业园的前三租赁行业分别是文化创意(26%)、新一代信息技术(平均约27%)和传统产业(15%);张江光大园的前三租赁行业则是在线新经济(51.8%)、金融科技(30.3%)和集成电路(8.3%)。

张江光大园的入驻企业主要为上市公司、外资500强、持牌金融机构、行业头部企业等,金融行业的高回报自不必说,持牌机构的稳定性也值得保证。同时疫情期间,在线经济爆发性的增长,也为张江光大园带来更稳定的租金收益。

2020年,以张江光大园为核心的张江集成电路设计业产业规模达500多亿元,占到上海的70%、全国的32%以上。高新技术集成电路具有投资大、风险高、回报周期长、技术门槛高的特点,但一旦稳定成熟了也是张江光大园难以替代的实力。

成熟的生态圈、旗下租户的稳定性以及业务不断增长连带影响了张江光大园的火爆程度,疫情期间也一直处于近乎满租的状态。

从前十大租户的租赁面积来看,蛇口产业园占比约33%,而张江光大园租赁面积占比达到了81.6%。不管是行业还是租户,张江光大园的集中度都相对较高。不过,虽然物业统一租给占地需求大的大型客户比较稳定,但一旦租赁到期或发生特殊情况导致大面积的空置也会给管理带来很多麻烦。

从估值上看,东吴苏园因为面积最大估值最高,达到18.3亿元。但其增值率仅为86%,相比之下蛇口产业园的两栋大厦估值为10.35亿元、14.93亿元,相比已经成熟的张江光大园来说未来升值潜力强劲,增值率达到4倍和5.4倍,因此广受投资者欢迎。

来源:观点指数整理

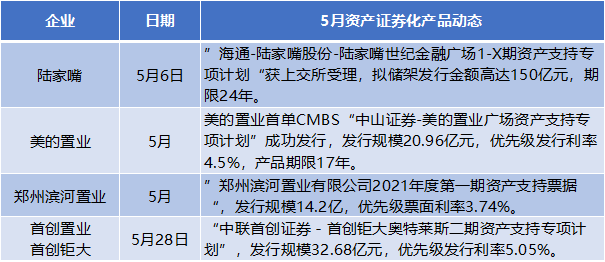

其他资产证券化方面,已发行的资产证券化产品共3单,发行总规模67.84亿元。5月6日,陆家嘴世纪金融广场ABS已获上交所受理,拟储架发行金额高达150亿元。