新兴品牌选址大揭秘: 杭州占比超一线,更偏好这类mall丨新兴品牌报告

重塑新生活方式、撩动新消费市场……新兴品牌不断制造惊喜,亦因惊喜而成为购物中心“新宠”。此篇为,新兴品牌选址分析。

商业创新浪潮跌宕起伏,新兴品牌从不缺少话题。重塑新生活方式、撩动新消费市场……它们不断制造惊喜,亦因惊喜而成为购物中心招商“新宠”。

那么,新兴品牌目前在购物中心活得如何?它们喜欢在何处出没?迭代不止的步伐有什么特点?哪些品类高产新兴品牌?赶潮流的mall们,又该如何选择?

为探寻以上问题之答案,赢商大数据中心以21个典型城市、1080家购物中心(5万㎡以上)新兴品牌为研究样本,推出《新兴品牌观察录(三部曲)》(包括:新兴品牌选址分析(一)、新兴品牌业态迭代趋势研究(二)、新兴品牌出圈品类及品牌分析(三)),为购物中心招调做参考,为新兴品牌选址、创新以启示。

新兴品牌:综合项目招商调改时间、品牌发展历程、投资机构对品牌创立时长重点考量等因素,赢商大数据界定近5年创立或进入中国内地的品牌为新兴品牌,其他则为成熟品牌

数据范围:21城5万方及以上购物中心品牌(21城:北京、广州、上海、深圳、杭州、成都、武汉、合肥、天津、青岛、重庆、南京、贵阳、西安、长沙、郑州、昆明、苏州、福州、厦门、泉州,21城没有包含东北区域城市,故文中关于区域的研究没有东北区域)

研究范围:2019年-2020年21城5万方及以上购物中心品牌开关店数据

一、2020年购物中心新兴品牌发展图谱

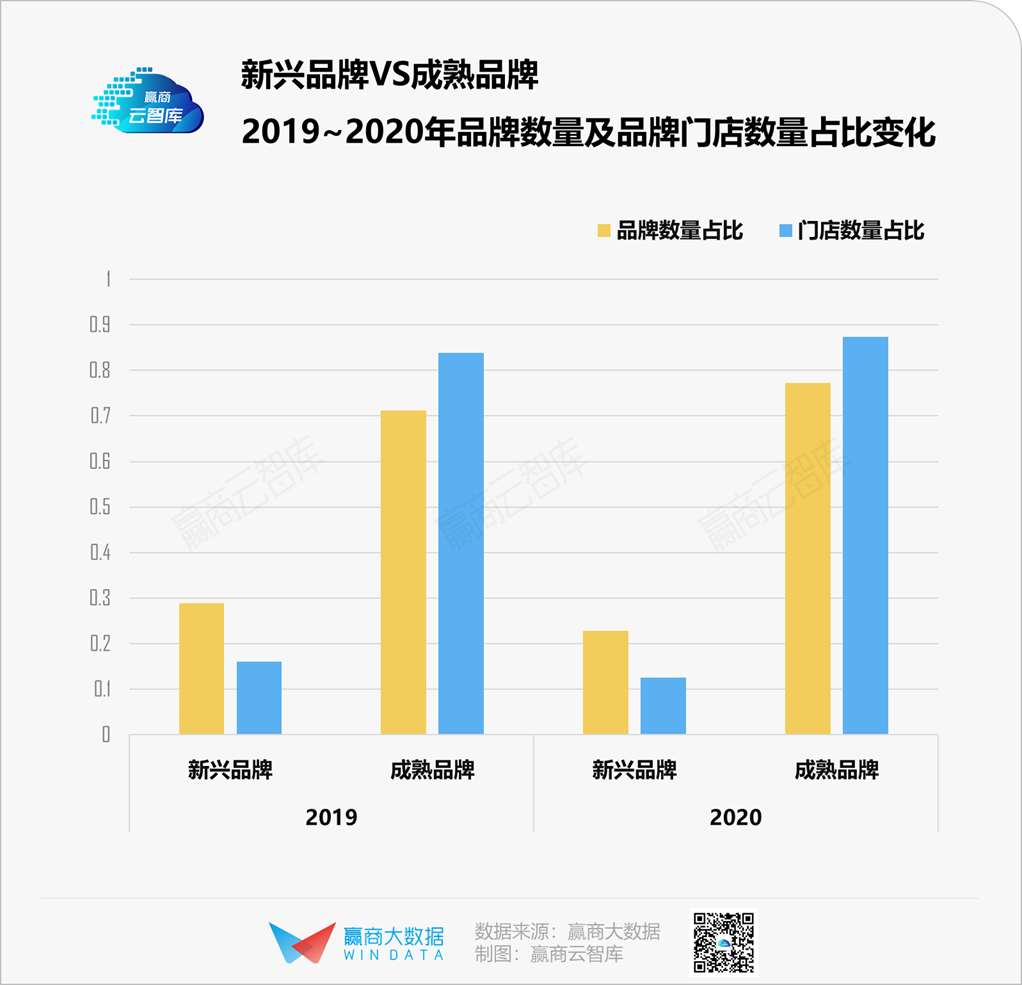

1、规模难长:品牌数量降幅6%,门店数量降幅3%

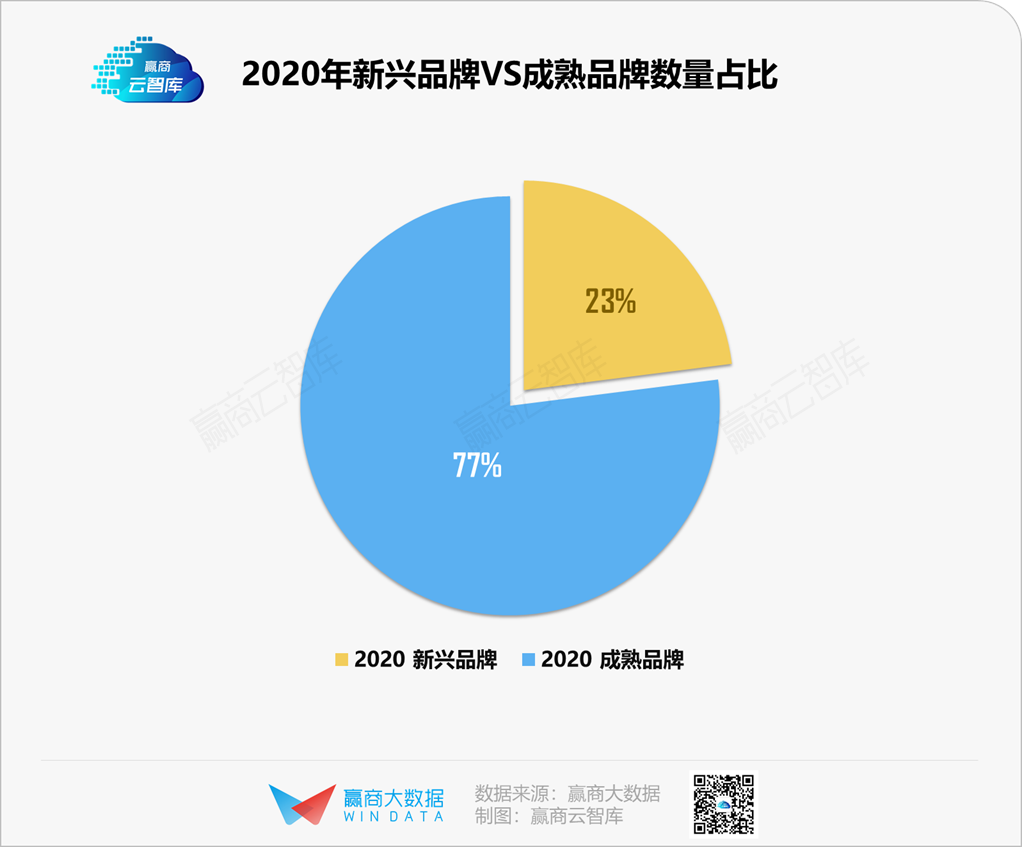

在赢商大数据中心重点监测的样本购物中心品牌组合中,2020年成熟品牌占比77%,成为购物中心主要引进的品牌类型;而新兴品牌占比23%。

动态趋势变化中,在疫情侵袭下,2020年样本购物中心的新兴品牌发展整体同比呈下行之态,品牌数量占比下滑6个百分点;品牌门店数量占比下滑3个百分点。相较之下,成熟品牌步伐更为稳健,抗风险能力相对更强。

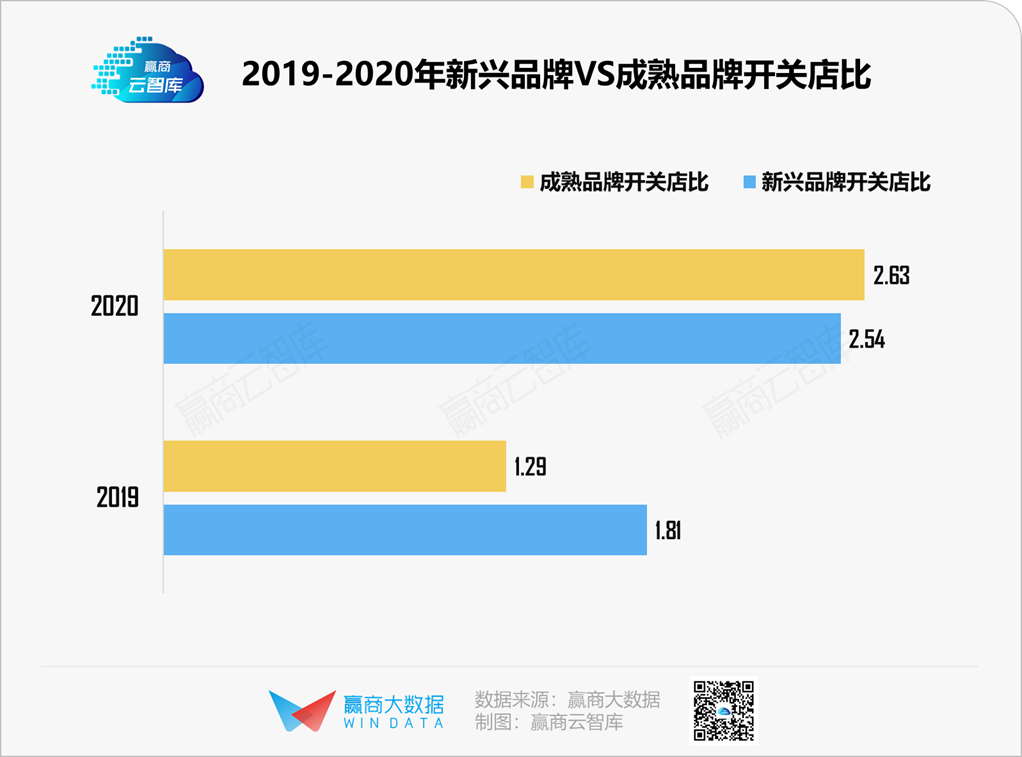

2、拓店不易:疫情之下,谨慎的购物中心爱招成熟品牌

据统计,2020年样本购物中心中,新兴品牌和成熟品牌开关店比均呈扩张趋势。但相较之下,成熟品牌扩张力度更大。疫情下,购物中心品牌迭代速度加快,招调更为谨慎,偏向引进抗风险能力强的成熟品牌。

二、2020年购物中心新兴品牌选址偏好

新兴品牌最大集结地,在何处?基于不同分类、衡量标准,上述问题的答案,亦有不同。

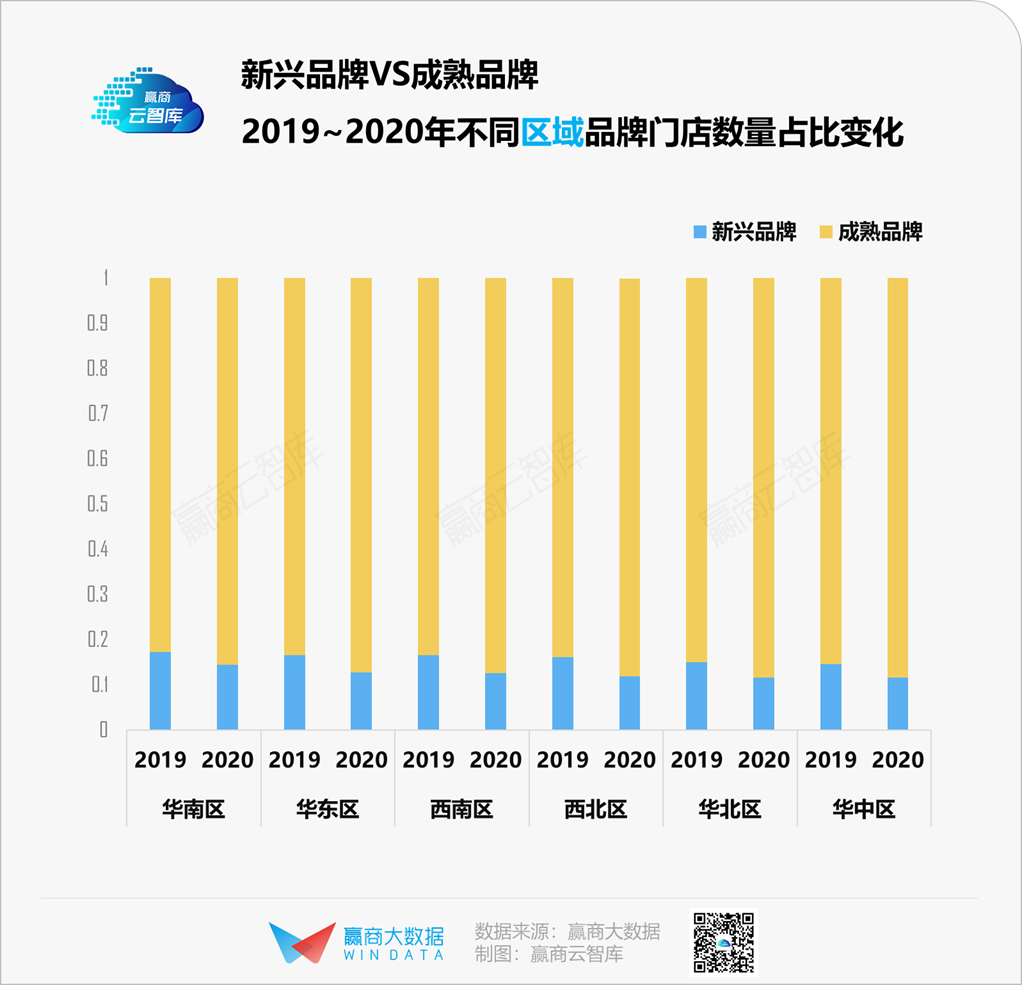

1、分区域:华南区为新兴品牌热门地,西北谨慎冷静

虽因疫情影响,2020年新兴品牌在商场的生存境况更为艰难,但分区域看,依旧呈现出一定的布局特征。

以样本购物中心内新兴品牌区域分布特征看:华南区新兴品牌比重最大,占比达到14.4%。根据第七次人口普查结果:广东省是全国人口第一大省,人口结构全国最年轻,消费市场潜力巨大。而这背后对应的是,不同层级的多样消费需求。

此外,近两年华南区购物中心增量较多,品牌创业氛围良好,消费客群对新品牌接纳度更强,这些要素均促进新兴品牌不断涌进华南区。其中,深圳万象天地、广州K11在2020年度引进新兴品牌占比超20%。

相较火热之地华南,西北地区的购物中心之于新兴品牌的态度整体偏冷。数据显示,2020年西北地区新兴品牌占比降幅达4.2%。

以西安为例,2020年疫情期间,监测的样本购物中心有超一半的项目新兴品牌引进降幅达30%以上,其中以西安西咸万象城为代表的15个项目对应降幅甚至超50%。

另一方面,2020年西安新开商业项目仅5个,相比2019年缩水超60%,项目对品牌的需求减少是新兴品牌减持的另一重要原因。

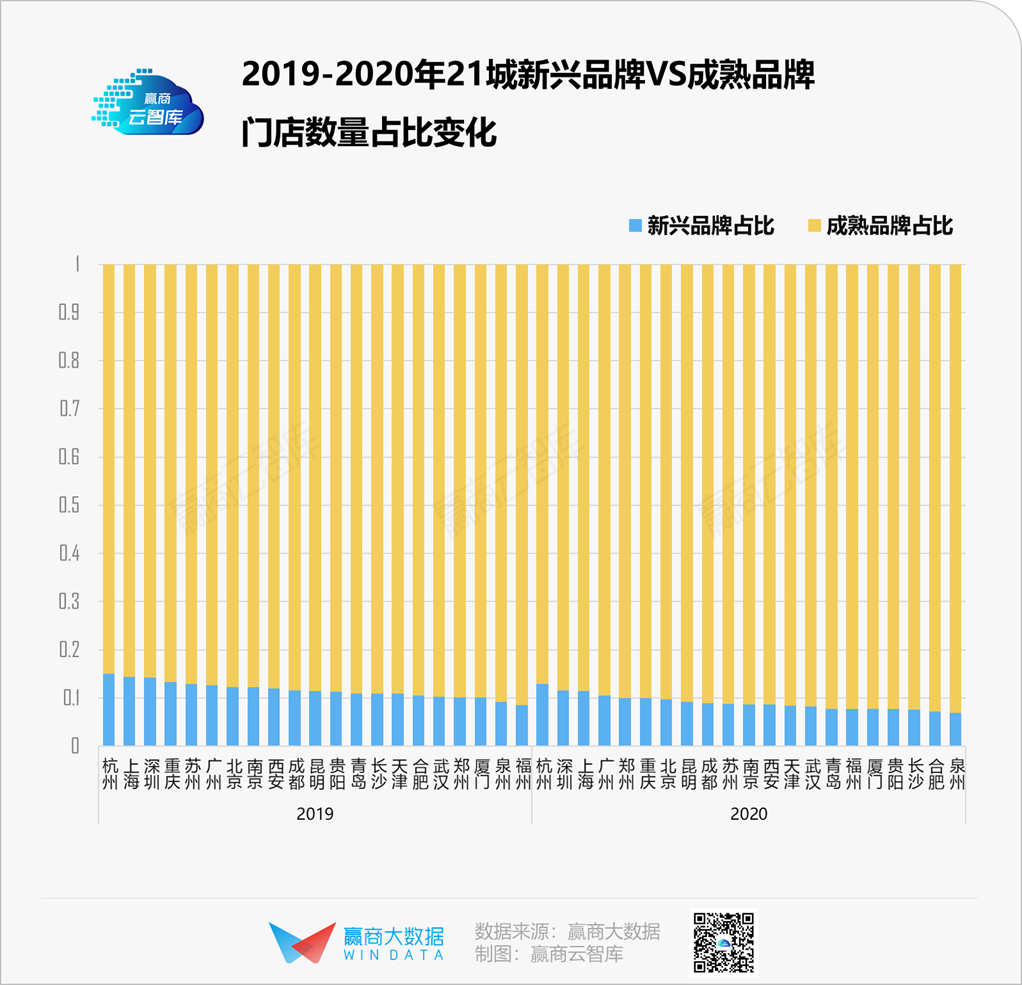

2、分城市:深圳引进新兴品牌居一线之首,杭州反超一线

一线城市购物中心林立,客群消费结构多样化,较多数二线城市更易接纳新兴品牌,满足年轻客群“喜新厌旧”的消费心态。

具体来看,在一线城市中深圳最青睐新兴品牌。新商业发展迅速,对新品牌包容性强,聚集高消费力年轻客群,因此对新兴品牌具有较强的吸附能力。

二线城市中,杭州反超一线成引进新兴品牌数量最多的城市。随着地铁线逐步铺开+商业体集中爆发开业,以及存量项目加速调整升级,为实现差异化运营和个性化突围,杭州各购物中心对新兴品牌的需求量不断增大。如杭州嘉里中心2020年新兴品牌数量占比达21.2%,此期间引入的多个新兴品牌均为杭州首店。

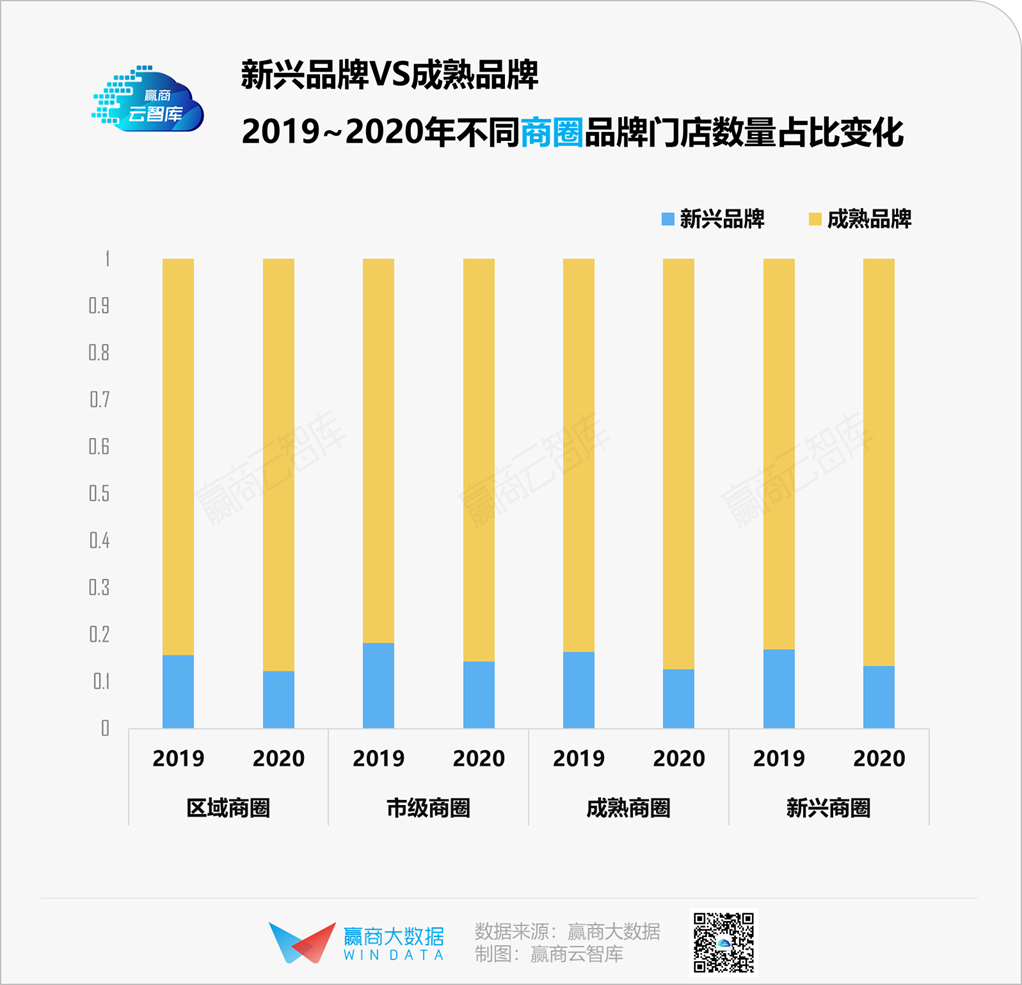

3、分商圈:市级、新兴商圈多元开放,新兴品牌吸附力强

按商圈功能划分,市级商圈新兴品牌吸附力更强。囿于商业竞争激烈,市级商圈内的购物中心偏爱引进新兴品牌,不断制造新话题,带来消费者新风向。

按商圈发展类型划分,新兴商圈更偏好新兴品牌。基于填场刚需及项目吸揽新客的需要,新兴商圈项目愿意牺牲较大的经营面积,给年轻/家庭客群带来消费新体验。

如市级商圈北京三里屯商圈引进新兴品牌占比达26%,商圈内项目北京三里屯太古里每年调改均是以引进创新业态、创新品牌为主,2020年引入了PUBLIC TOKYO、UNITED TOKYO、BYREDO、Tom Dixon等23家新品牌,其中多家是大陆首店或全国首店。

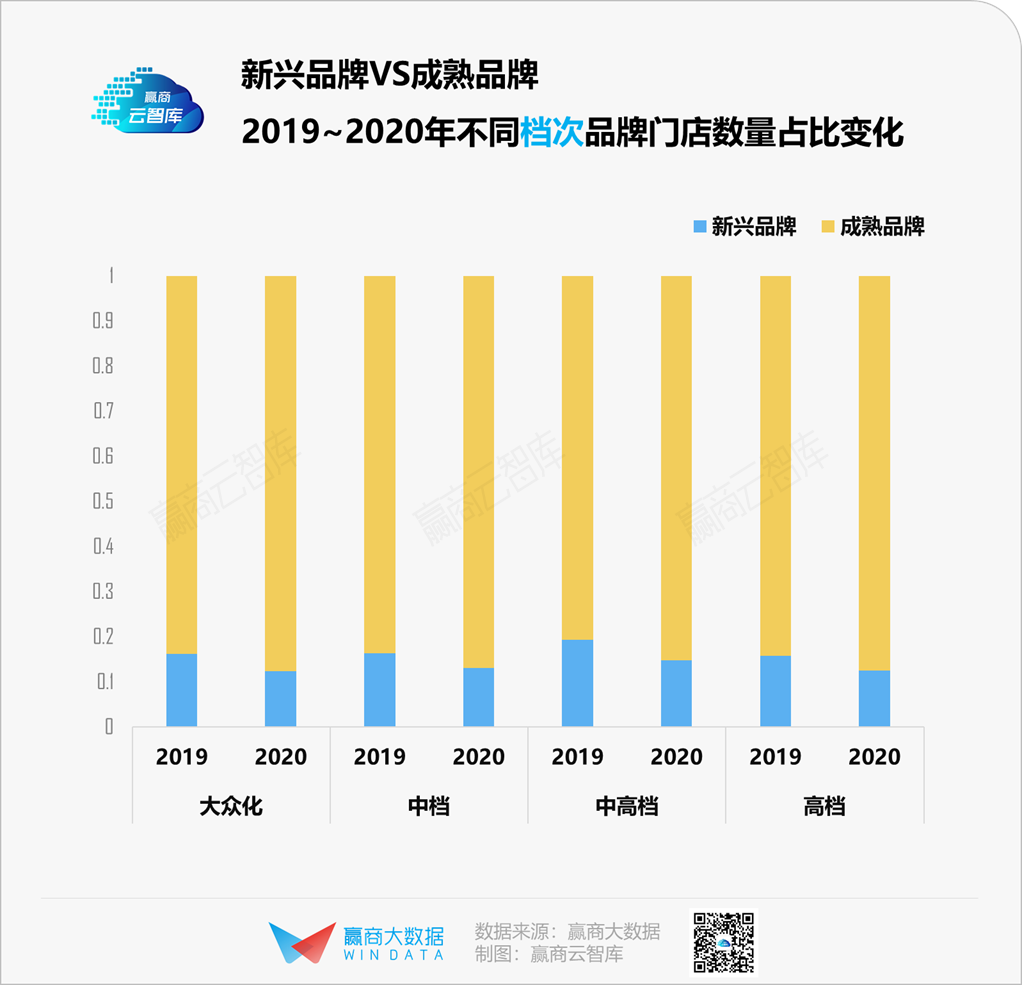

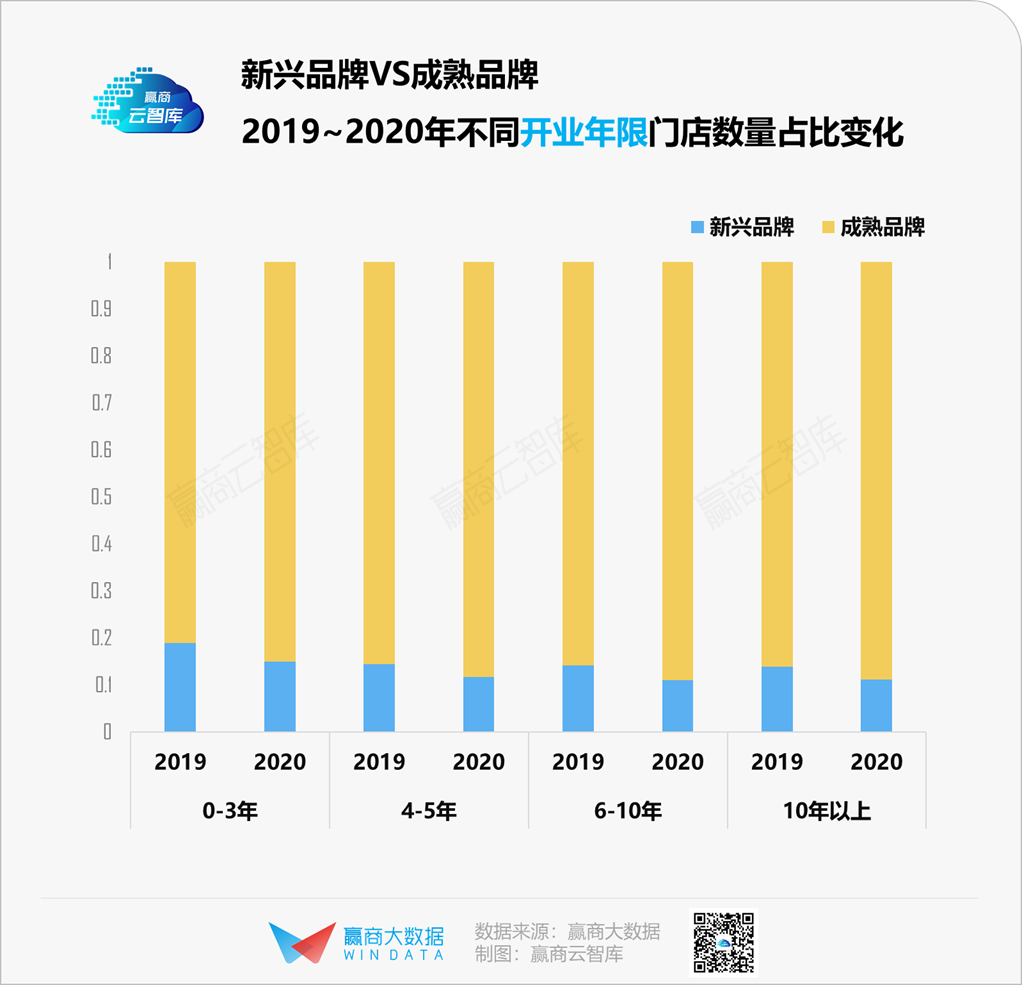

4、分档次、年限:中高档、开业年限小于3年的mall,青睐新兴品牌

整体来看,中高档项目更喜好引进新兴品牌,它们主要定位年轻活力客群,体验感强、创新新颖的新兴品牌有助于项目“接地气”,迸发新活力,吸揽年轻客群。

相较之下,高档mall对新兴品牌引进较为谨慎,一是高档项目引进品牌要求高,二是新兴品牌承租能力较弱,以及品牌客单客群定位等多因素融合导致引进新兴品牌占比较低。

而就开业年限看,新兴品牌在购物中心的占比与开业时长呈一定的“负相关”特性,开业时间越短,购物中心引进新兴品牌数量比重越大。

其中,开业3年内的项目新兴品牌占比最大,往后随着项目开业时间越长,新兴品牌占比越少。这也侧面体现了新开业项目在需要人气、提升客流的成长初期,在品牌引进上更注重差异化运营,引进创新业态和新兴品牌给消费者带来更多新鲜感、新体验。

创新和竞争是行业发展永恒的主题,如何让项目更具特色,焕发商业新活力?这一点上新兴品牌给了一份答卷。相比成熟品牌,新兴品牌虽然在市场规模、用户认知等方面还有待成长,但新兴品牌的创造性、创新性、新鲜感,是购物中心吸引新客不可或缺的“砝码”。

值得注意的是,疫情期间,很多品牌走向倒闭,但平时注重“内功”修炼,反应迅速的部分品牌反而逆市上扬。如何在历史长河中保证自己不是被淘汰的那个,如何从产品、运营方面强化自我,这将是新兴品牌需要重点思索的问题。

下一篇预告:《新兴品牌业态迭代趋势研究》

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)