“快乐水”、“剧本杀”......夏日的财富密码都在这里!

“出门5分钟,流汗2小时”“我与烤肉之间,只差一把孜然粉”是近日大部分人的真实写照。?

自7月11日起,全国多地真正进入“上蒸下煮”的连续桑拿模式,而且今年的三伏更是“超长待机”,达到了40天!

尽管如此,各种降温解暑的“奇招”被网友们拿捏得死死地。比如“薪尽”自然凉,手握空调、西瓜和WiFi“三件套”才是硬道理......但不可否认的是,西瓜、汽水等“夏日特饮”和花样百出的“避暑山庄”正透露出新的商业机遇。

01

夏日的快乐,从一杯冰奶茶开始

对于许多年轻人而言,炎炎夏日,猛吸一口冰奶茶,那是再舒服不过的事情了。

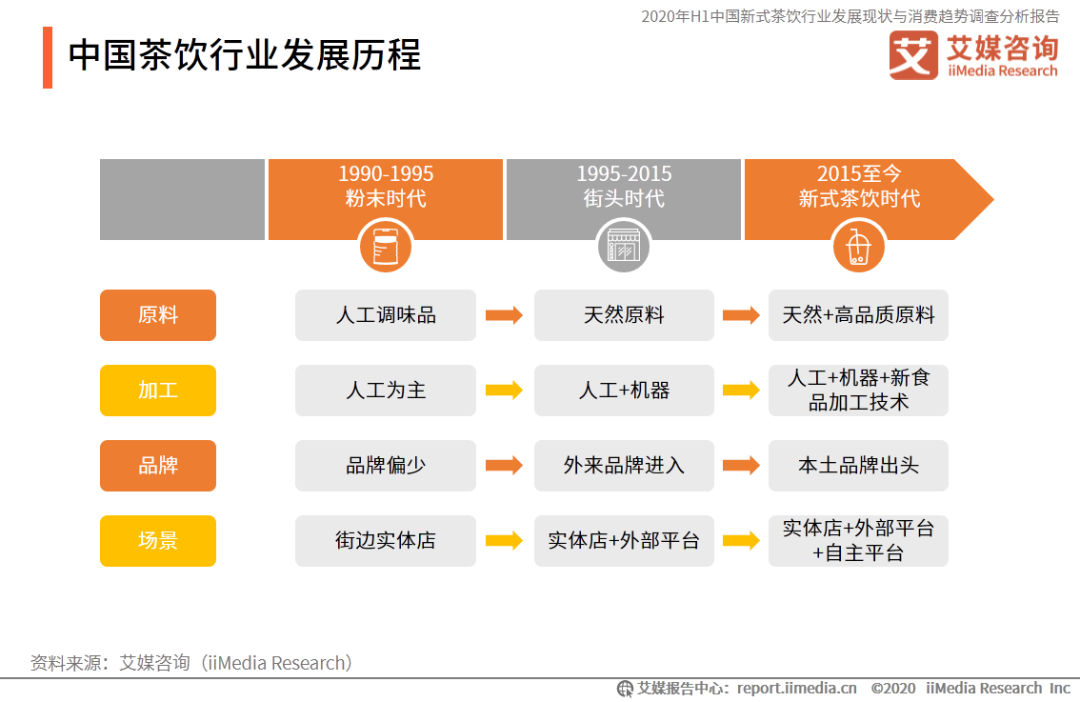

那么问题来了,你知道中国茶饮行业的发展总共经历了几个阶段吗?

事实上 ,中国茶饮行业的发展大致经历了3个阶段,即: 粉末时代(1.0) → 街头时代(2.0)→新式茶饮时代(3.0)。 而其产品原料也从一开始的人工调味品演变到现在的天然高品质 原料,本土品牌市场份额逐渐扩大,使用场 景也由一开始的实体店演变到如今的线上、线下同时运营。

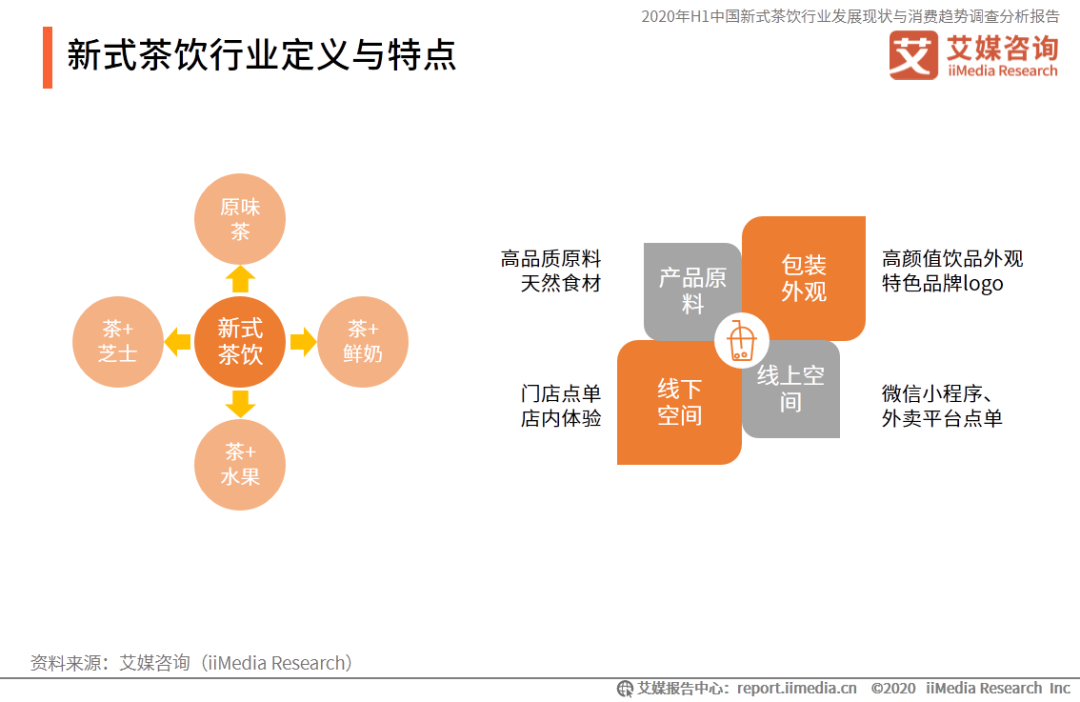

作为一个相对年轻的词语,新式茶饮是指什么? 与传统饮品而言,有何不同?

新式茶饮是指以上等茶叶,辅以不同萃取方式提取的浓缩液为原料,加入新鲜牛奶、奶油或各种新鲜水果调制而成的饮料。 与传统饮品相比,新式茶饮在原料选择、生产流程、品牌运营上都做出了升级和创新,在产品原料和饮品外观上讲究品质与特色,在品牌运营商方面结合线上与线下。

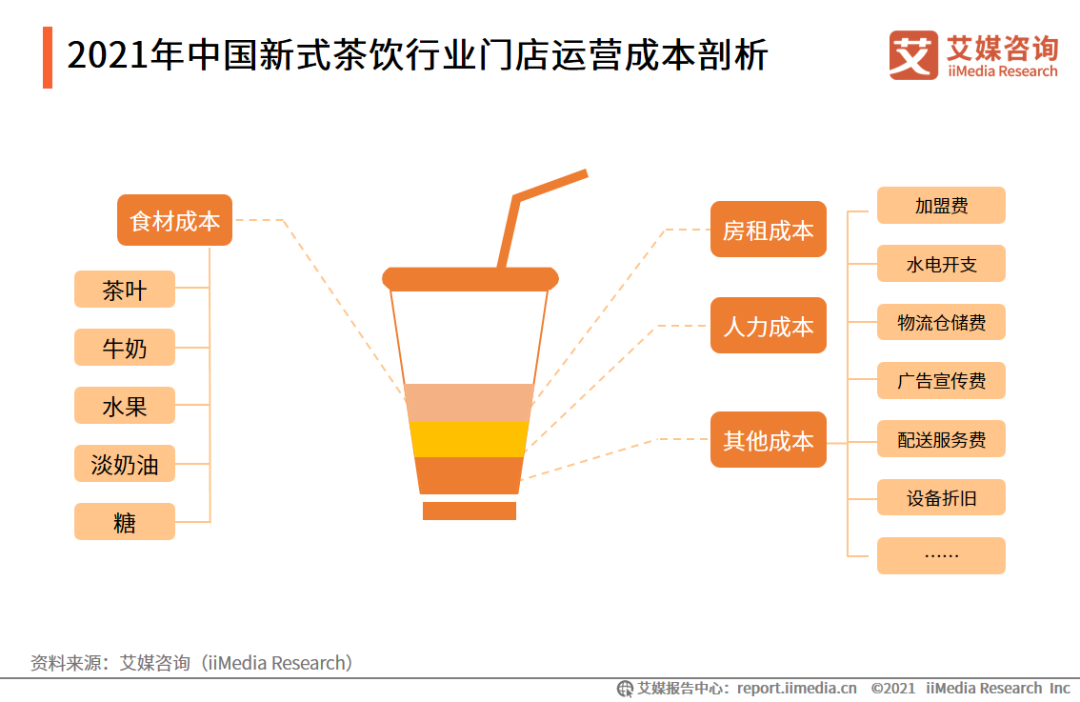

新式茶饮行业的主要运营成本包括什么?

艾媒咨询研究发现,新式茶饮行业的主要运营成本包括食材成本、房租成本、人力成本和其他成本。其中,食材成本包括原材料茶叶、牛奶、水果、淡奶油等,其他成本包括加盟费用、水电开支、物流仓储费、广告宣传费、设备折旧成本等。

“已明且觉厉”,但新式茶饮“钱”景如何?又有什么发展趋势?

7月13日,据21世纪经济报道,喜茶交割完毕新一轮5亿美元的融资,投资方包括IDG资本、何伯权、美团龙珠资本、红杉中国、黑蚁资本、腾讯、高瓴、Coatue等。至此,喜茶的估值已达到600亿元人民币。而此前,奈雪の茶敲钟港交所,总市值已超250亿港元,“钱”景十分可观。

艾媒咨询数据中心(data.iimedia.cn)显示,2019年中国新式茶饮市场规模2044.8亿元。尽管2020年疫情对新式茶饮有一定影响,市场规模缩减至1840.32亿元。但从长期来看,新式茶饮还将呈扩大态势,预计2021年,新式茶饮将恢复甚至是超过疫情前水平,市场规模接近2800亿元。

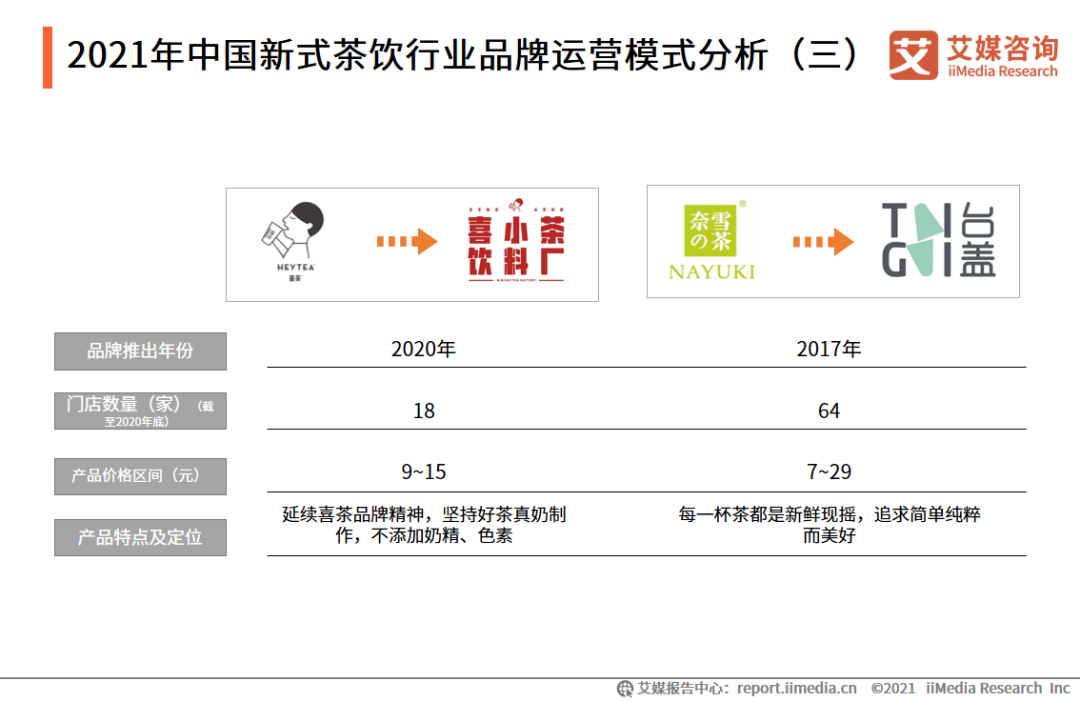

在存量市场竞争中,不少头部新式茶饮品牌依靠强大的品牌影响力,通过创立子品牌等方式,发力打造创新业务,持续探索茶饮行业新兴市场边界,比如2017年奈雪の茶推出子品牌台盖,价格相对亲民,而喜茶推出喜小茶切入中低端市场,截至2020年底,喜小茶入驻6个城市并拥有门店18家。

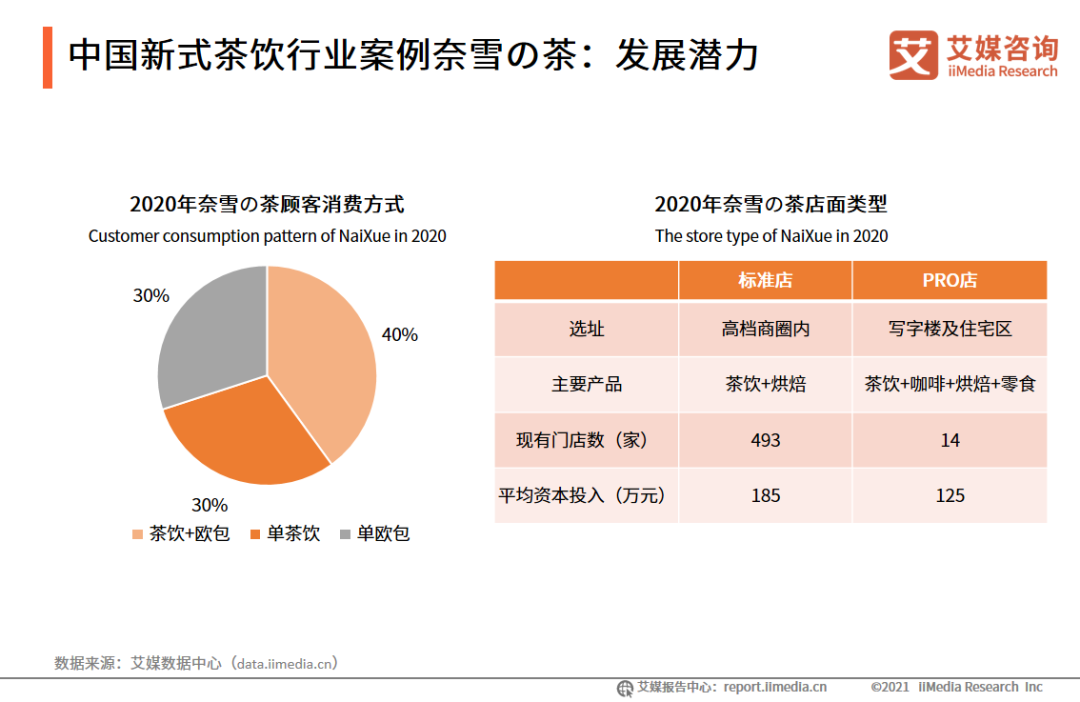

而奈雪の茶则通过标准店型(包括奈雪梦工厂、奈雪的礼物、blabla吧)和定位多元化体验的PRO店来打造差异化。目前,奈雪拥有超过25款核心茶饮产品,以及超过25款核心烘焙产品,未来将继续发展“茶饮+烘焙+其他零售产品”的多品类结构,并采取兼具发展门店体验、新品迭代和数字化运营的方式,创造自己的竞争优势。

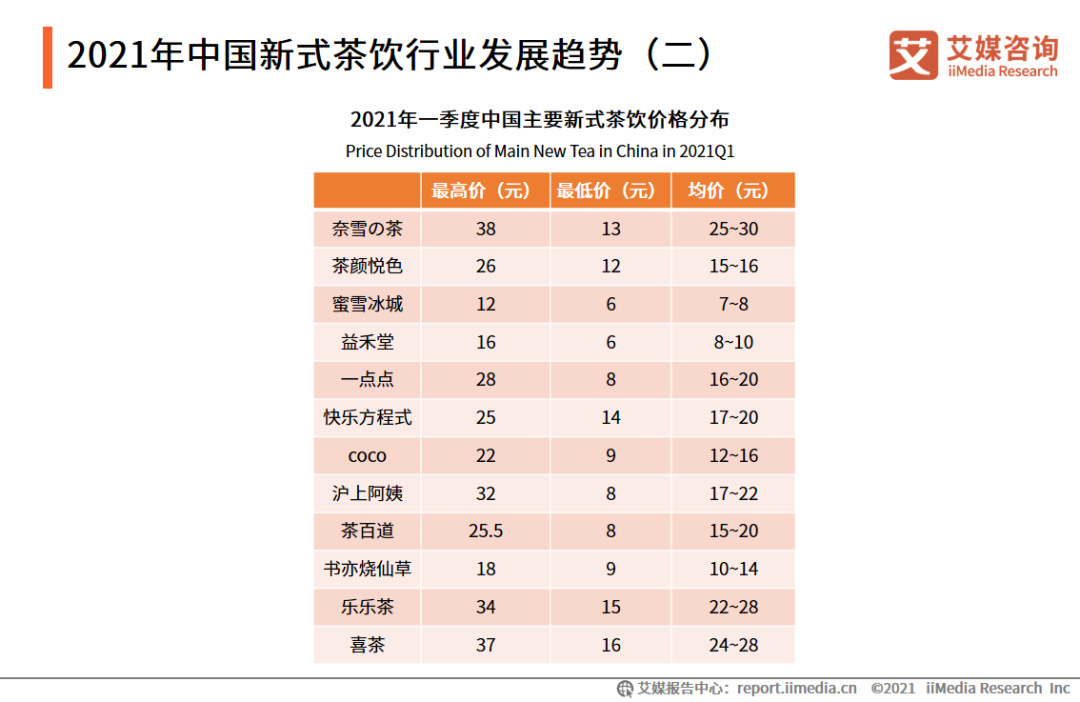

值得注意的是,艾媒咨询统计发现,中国主要新式茶品牌中,单品最高单价达到38元,行业产品均价为18.22元,接近一份普通单人餐品价格。

艾媒咨询分析师认为,新式茶饮行业的激烈竞争以及人工店面等其他成本的增加,不断摊薄着企业利润,因此奶茶企业都普遍采用提价策略,产品单价呈上升趋势。但是随着产品价格的不断提升,奶茶消费逐渐成为负担,未来奶茶企业分化情况将进一步加深,中端产品的发展定位及思路需要明确。

02

养生girl / boy不喜冰饮?茶叶 or 袋泡茶总有一款适合你

俗话说“人到中年不得已,保温杯里泡枸杞”,与枸杞有异曲同工之妙的茶叶也深受“养生达人”的青睐,茶叶/袋泡茶行业获得快速发展。

茶叶

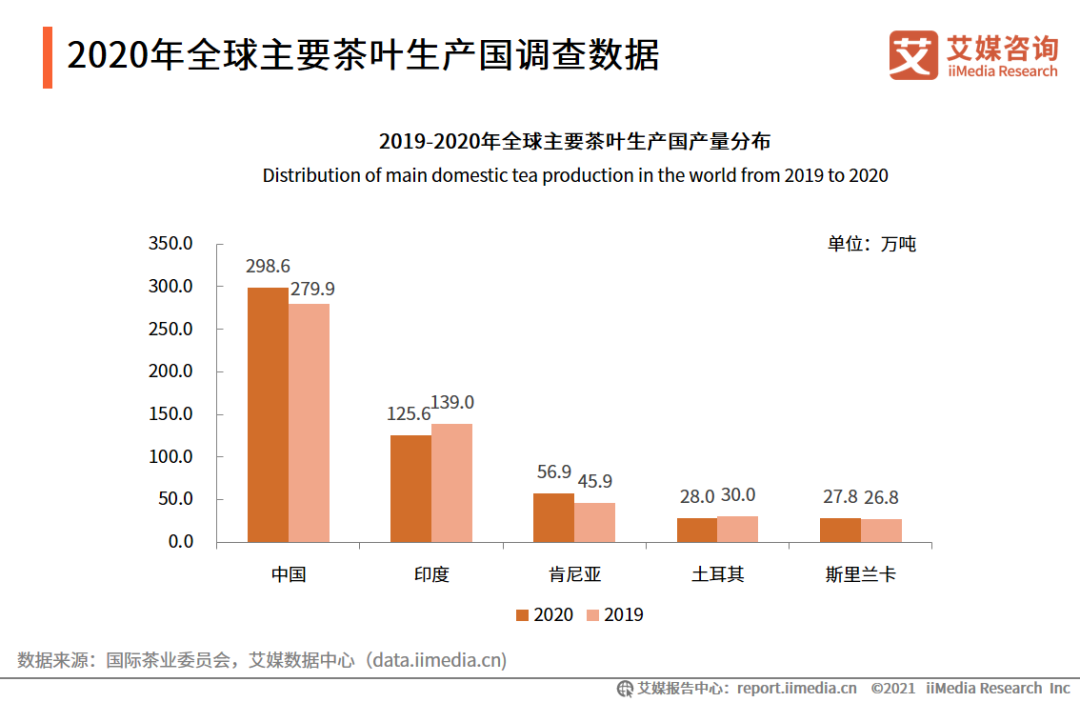

作为全球最大的茶叶生产与消费国,我国茶园面积占世界的60%,产量占世界的40%以上,有20个省份、900多个县产茶,是世界上唯一生产绿茶、白茶、青茶、黄茶、红茶、黑茶等六大茶类的国家。

全球多地产量正向增长,茶叶的故乡并非浪得虚名

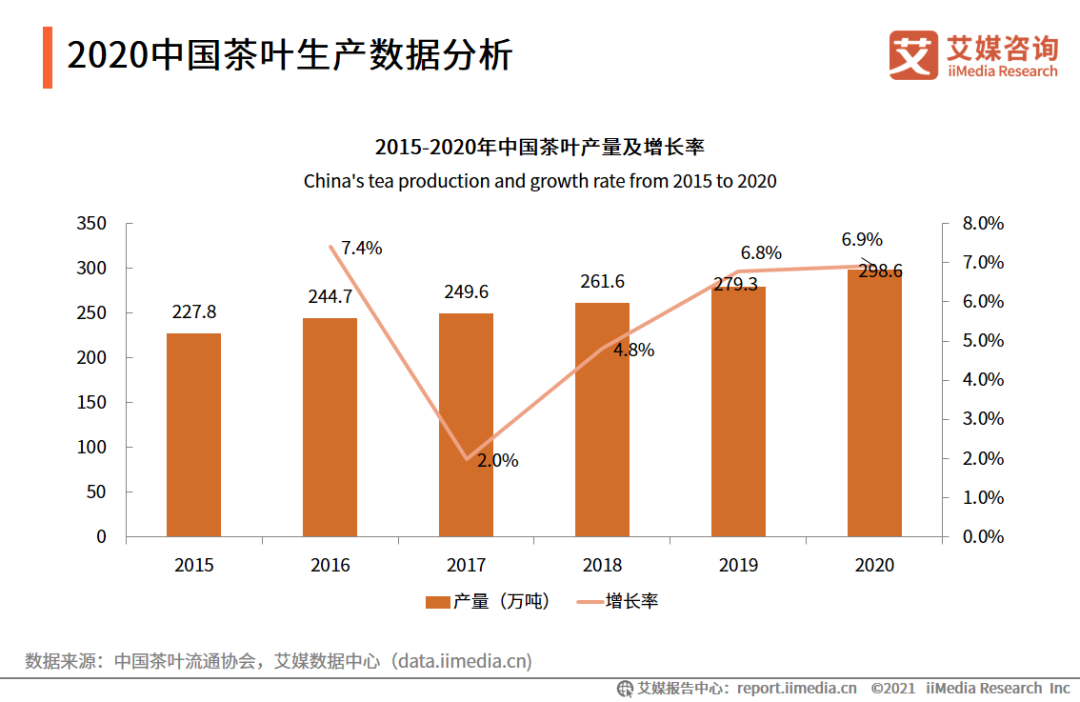

从全球茶叶总产量来看,2020全球茶叶总产量为597.2万吨,其中中国、肯尼亚、斯里兰卡产量实现6.9%、24.0%、3.7%的增长,而印度、土耳其茶叶总产量同比减少9.7%、6.7%。

分年份来看,2020年中国茶叶产量达298.6万吨,同比增长6.9%。艾媒咨询分析师认为,中国茶叶产量近年来保持稳定上涨,一方面得益于中国茶叶种植面积的扩大,另一方面在于中国茶叶种植技术的提升,使得单位亩产量提升。据统计,2020年中国茶叶单位亩产量达到629.0千克,同比增长3.5%,实现五年连增。

绿茶依旧是茶中“大佬”,男性群体则成喝茶主力

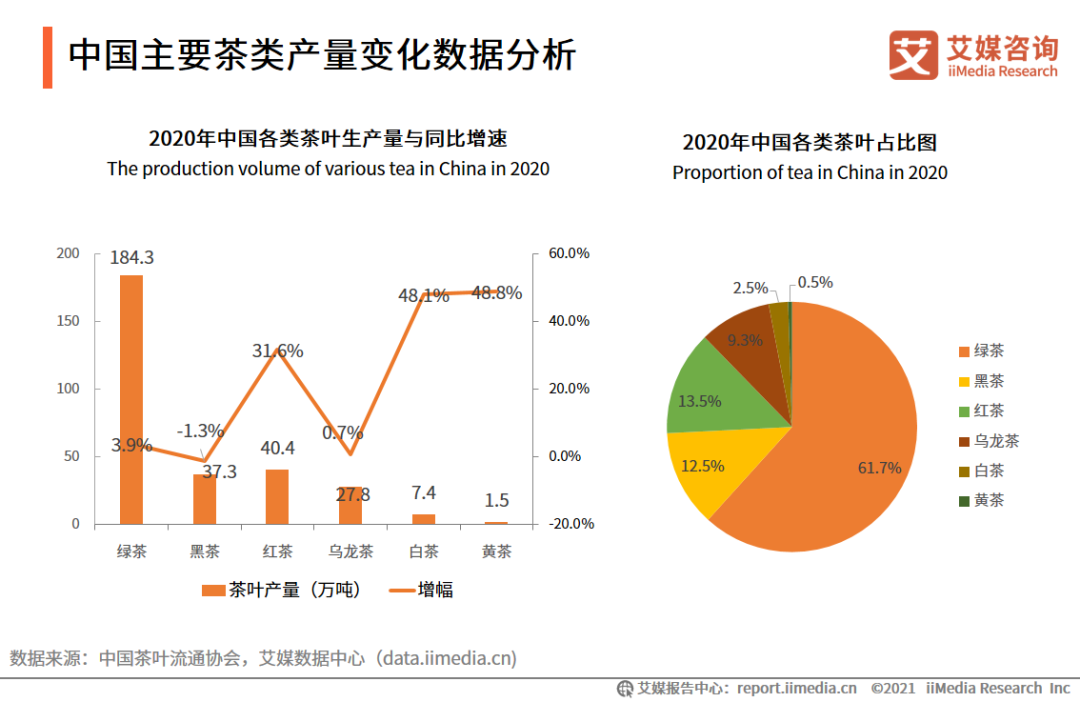

从中国茶叶产量结构来看,绿茶产量远超其他茶叶品种。2020年,六大茶类中,绿茶、乌龙茶产量保持略微增速,红茶、白茶、黄茶产量激增。

艾媒咨询分析师认为,中国绿茶产量未来增长空间有限,但中国红茶、黑茶等品种目前产量占比较低,未来产量的提升空间较大。

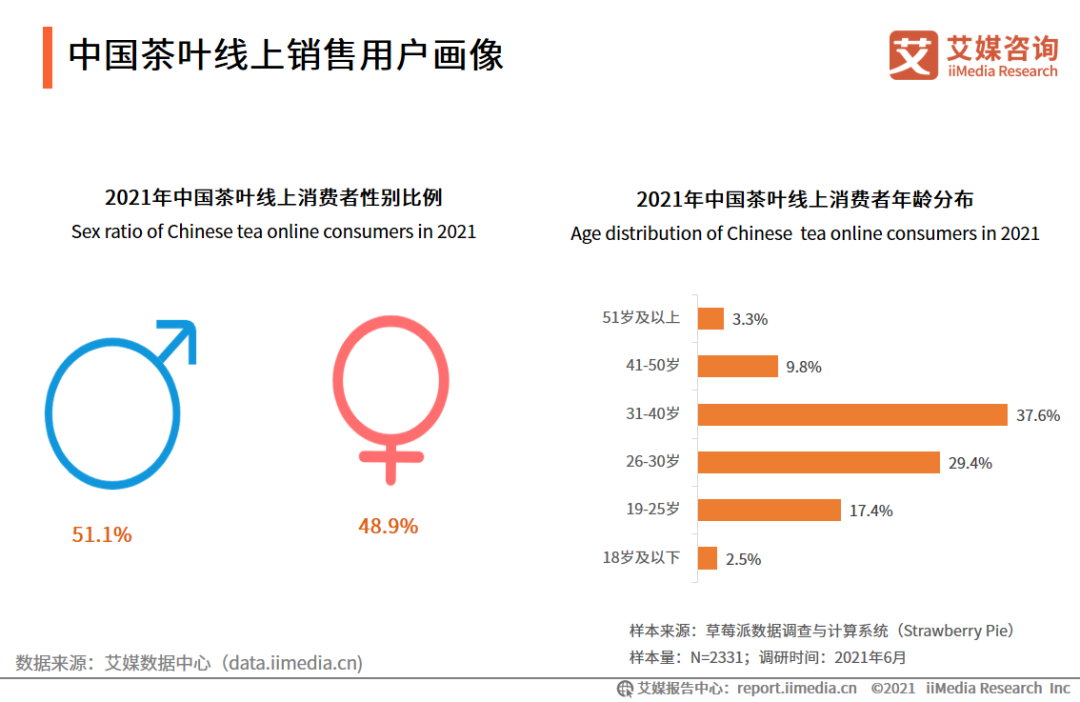

茶叶消费者画像方面,iiMedia Research(艾媒咨询)调研数据显示,中国茶叶线上消费用户中,从性别来看,男性用户占比高于女性,为51.1%,而女性消费者比例为48.9%。从年龄来看,26-40岁用户占比超过6成,其次是19-25岁用户,占比为17.4%。

行业趋势:产业规模化是必然,品牌突破成关键

>>产业规模化是趋势

艾媒咨询分析师认为,以往的中国茶叶产业以小农经济思想,无法进行统一标准规模化生产是一个弊端。而产业规模化不仅可以有效降低成本,并且可以通过统一生产标准提高茶叶种植和生产质量,开拓全方位销售渠道,形成科学种植,增强市场竞争力。

>>品牌突破是关键

中国茶叶市场缺少品牌经营理念,消费者在进行茶叶消费时缺少品牌意识。面对激烈的市场争夺,茶企业应注重品牌塑造,通过提升品牌形象维护消费者的忠诚度。艾媒咨询分析师认为,随着“茶二代”和新一代经营者的出现,茶行业将通过全新的经营方式出发,开辟全新的发展路径。

袋泡茶

因操作简单,袋泡茶的用户比例不断扩展。而随着袋泡茶的产业壮大,产业内部出现茶叶、花草茶、谷物茶等细分领域,这种创新性也吸引了一定的拥趸者。

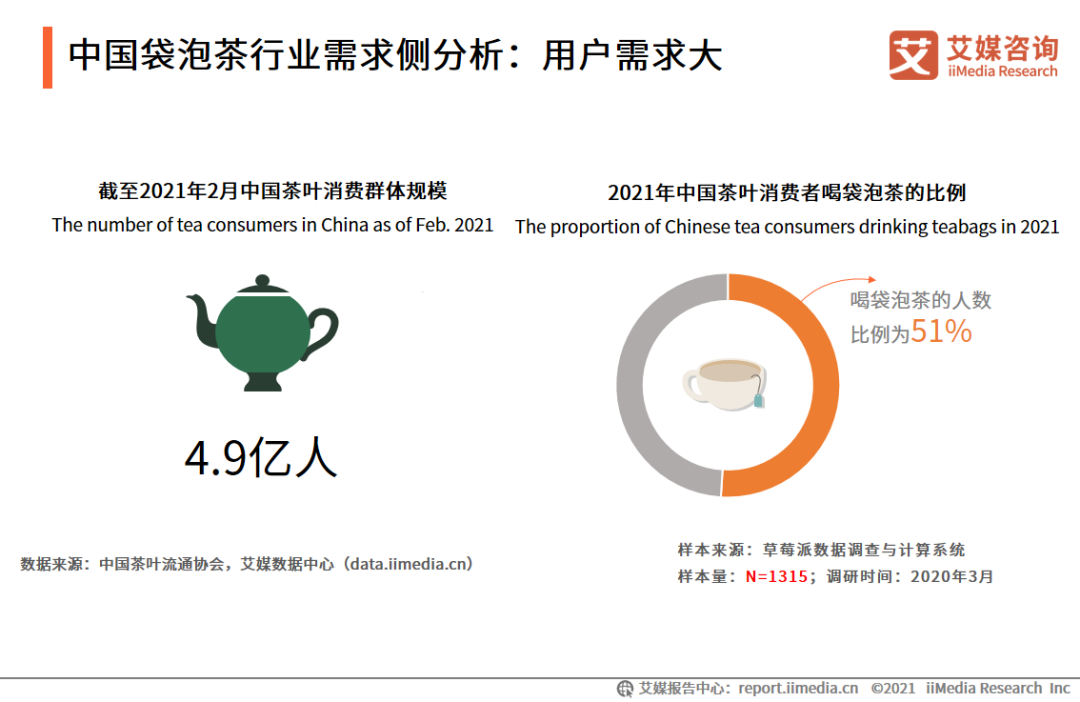

中国茶叶大军将近5亿人,袋泡茶喜提“出圈”号码牌

截至2021年2月,中国茶叶消费群体规模为4.9亿人。iiMedia Research(艾媒咨询)调研数据显示,喝茶的用户中有51.0%会选择袋泡茶,袋泡茶消费用户规模增长潜力比较大。

艾媒咨询分析师认为,中国饮茶文化盛行,因而茶叶消费者用户比较高,而袋泡茶是对传统茶叶的创新,受众基础仍然存在,加上袋泡茶具有冲泡便利、携带方便等优点,在茶叶消费群体中也比较受欢迎。

袋泡茶也是个“矛盾综合体”,饮用频率与消费量难成正比

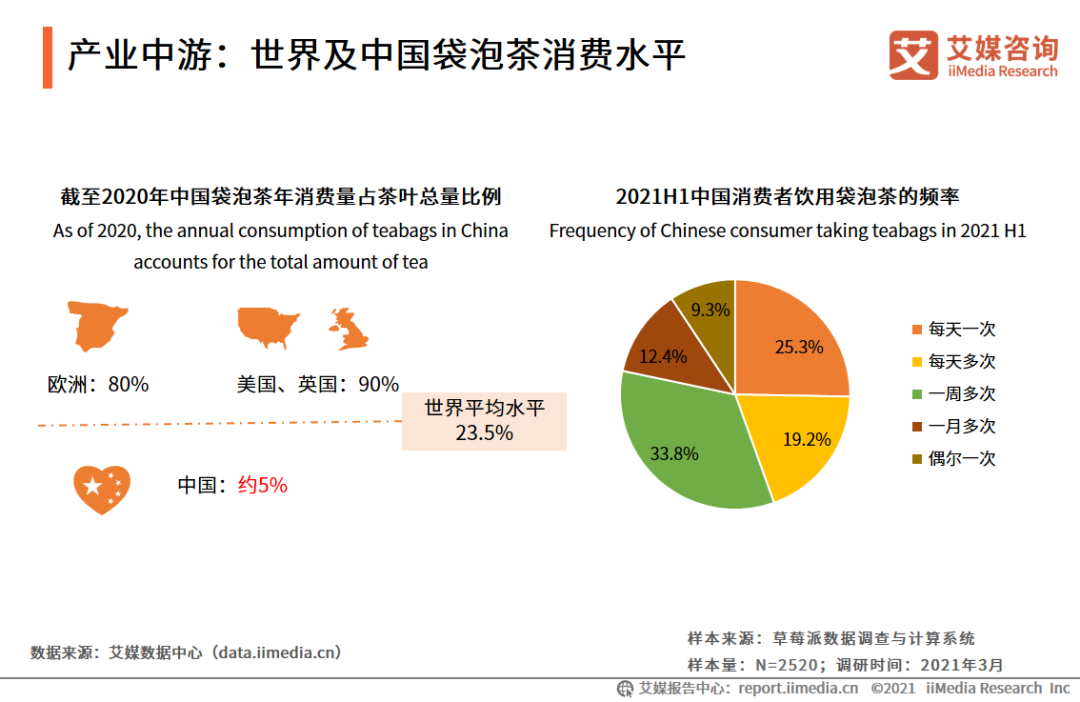

数据显示,截至2020年中国袋泡茶年消费量占茶叶总量的比例约5%,与世界平均的23.5%依然有较大差距。据调查,饮用袋泡茶频率每周超过一次的中国消费者占比为78.3%。可见,虽然大多数消费者饮用袋泡茶的频率较高,但整体来说,袋泡茶的消费者数量与茶叶消费者相比依然较少。

虽说less is more,但花草混搭却更得消费者“芳心”

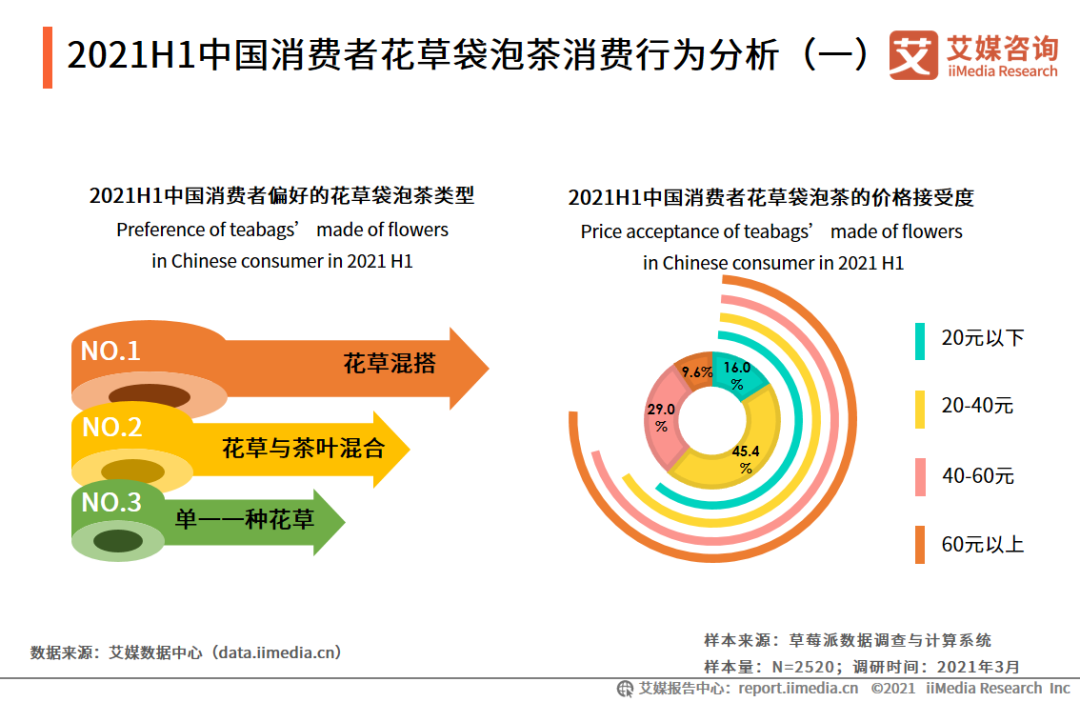

由于花草茶除了口味之外更多带有一些功能性,因此多种花草混搭不仅能丰富口感的体验,也能带来更多不同的功效,更受消费者欢迎。据调查,2021年第一季度,在花草袋泡茶领域消费者最喜欢的是多种花草混搭的袋泡茶产品,单盒袋泡茶的价格接受度主要分布在20-60元之间。

袋泡茶发展趋势有多种,“产品多元化”只是其一

袋泡茶脱胎于传统茶叶,开始以单一口味的袋泡茶为主,为了创造新的消费点,袋泡茶商家对产品的口感、原料、功能、消费场景等方向不断探索,袋泡茶呈现出多元化发展趋势。艾媒咨询分析师认为,袋泡茶产品多元化发展趋势,一方面是迎合当前年轻消费一代个性化、潮流化的消费需求,另一方面也是袋泡茶商家寻求差异化发展的重要方向。

03

密逃/剧本杀成为夏日"避暑" & 联系情感的好去处

网上流传着这样一句话:都说现在这个社会正在变得“原子化”,一旦断网,每个人就变成了一座孤岛。但值得欣慰的是,密室逃脱和剧本杀的出现,恰似一根纽带,把人们系在了一起。

密室逃脱

作为舶来品,密室逃脱在国内已经走过了十余载,正朝着规模化方向发展。2019年,中国密室逃脱行业市场规模(包含产业上中下游引起的交易)逼近100亿元,行业消费人次达到280万人次,门店个数超过10000家,行业发展较快。

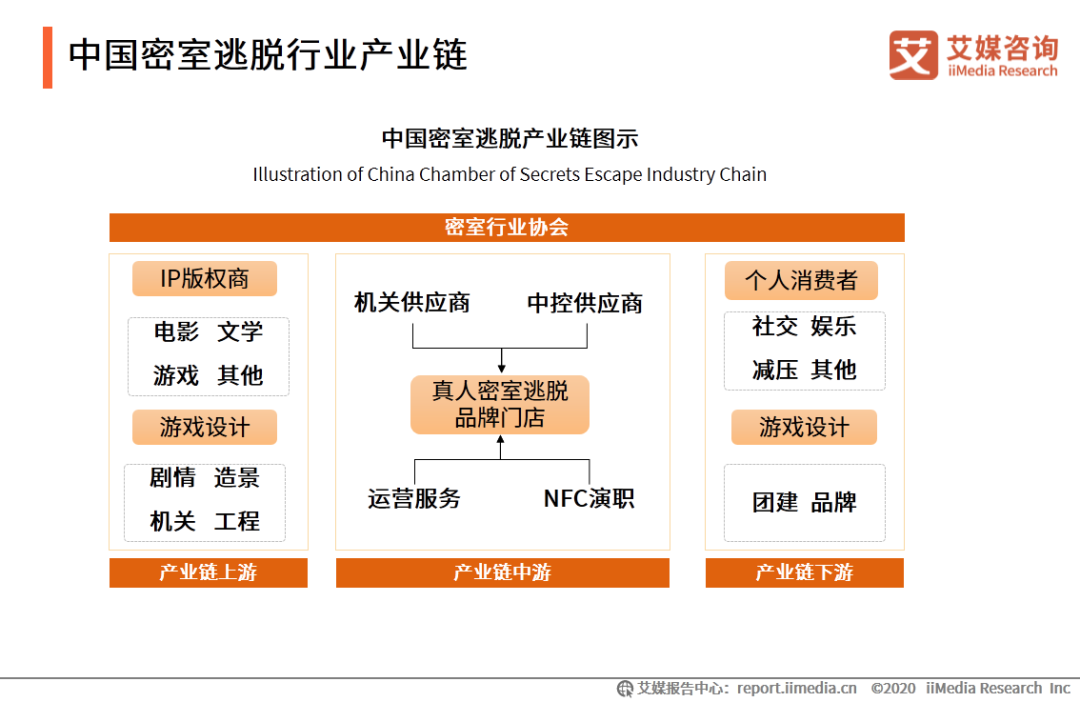

产业链:上中下游三part环环相扣,成第三产业重要推手

中国密室逃脱产业链可以分为上中下游三部分,其中上游的参与者主要是IP版权商、设计团队,中游是密室逃脱实体门店,由运营团队、演职人员提供服务,而下游就是消费者,包括个人消费者和企业消费者。艾媒咨询分析师认为,密室逃脱产业链已基本成熟,作为一种新兴休闲娱乐方式,对促进就业、推动第三产业的发展具有重要的作用。

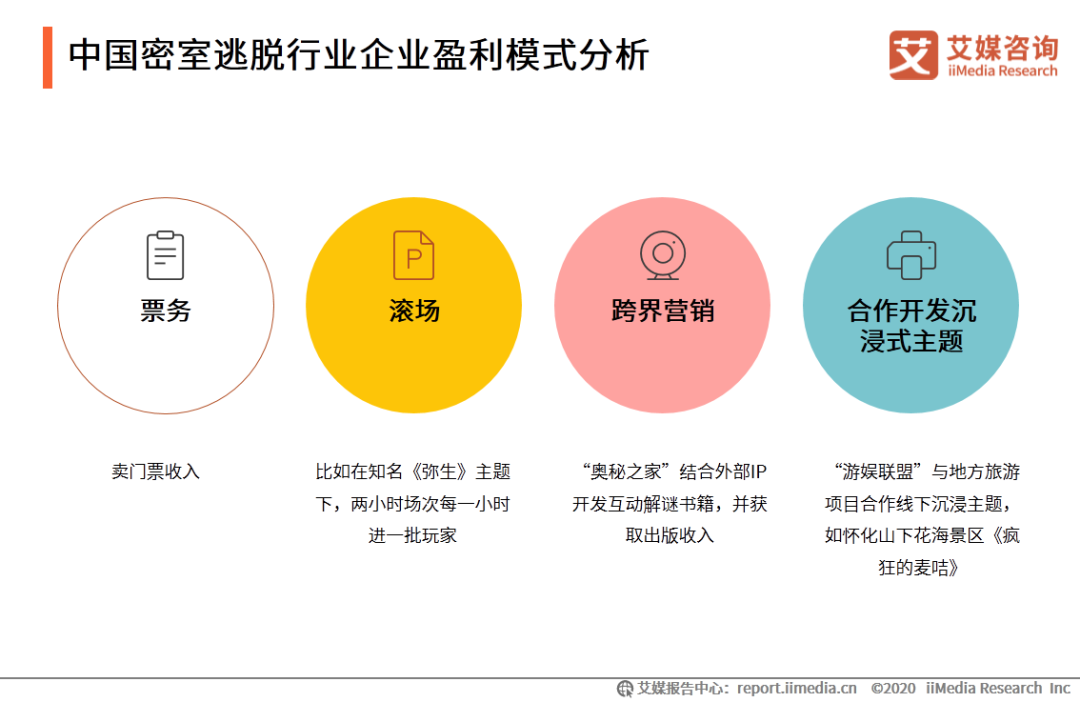

盈利模式:票务收入是传统和“大头”,但天花板也在逐渐打破

传统密室逃脱商家收入主要是靠票务,在固定的时间、固定占地面积、固定场次条件下,密室纳客能力有限,收入也受到限制。为了突破收入的天花板,部分密室商家开始通过跨界营销、滚场、合作开发沉浸式主题等方式,突破场地和场次的限制,扩大收入。

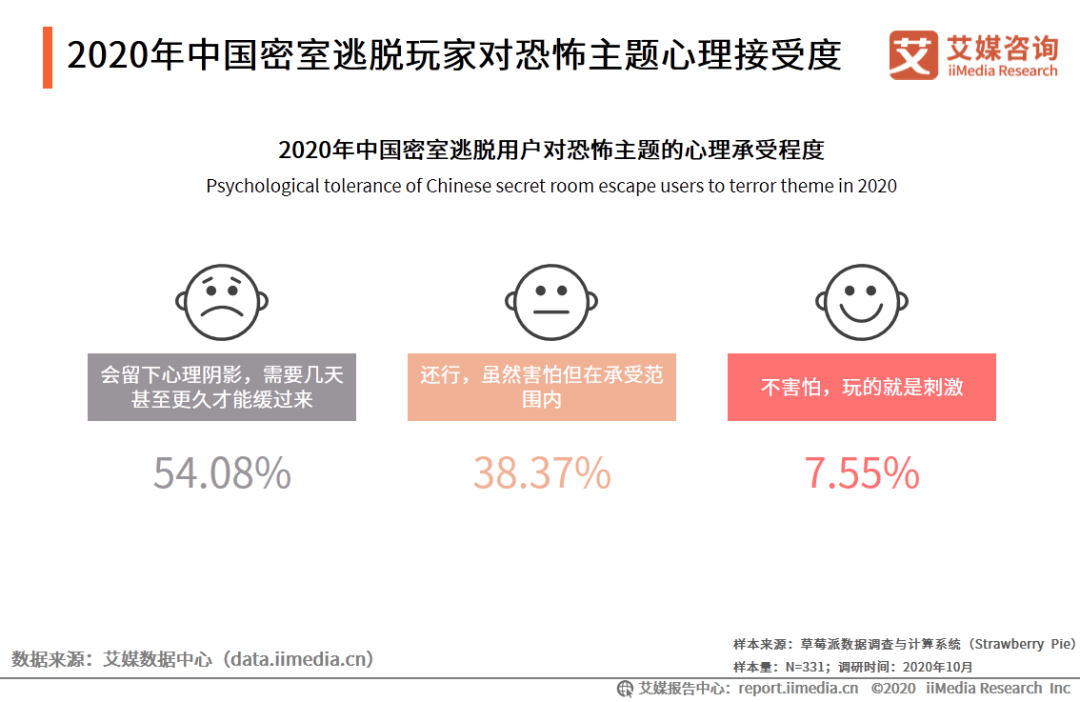

心理接受度:“艺高人不胆大”仍占多数,将刺激贯彻到底仅是少部分

多数密室逃脱商家打出“鬼”“死亡”“丧尸”等恐怖元素来吸引玩家,但不同玩家对恐怖主题的接受度不同。数据显示,超过5成的受访用户认为玩恐怖主题密室逃脱游戏会留下阴影,如2020年8月7日,北京日报曾爆出“恐怖密室主题逃脱吓坏小学生”的新闻。因而密室逃脱商家在密室逃脱主题设计上不能单纯为了恐怖而设计恐怖环节,还应合理根据人群细分情况合理设计恐怖主题,或者选取更广泛的其他感官刺激要素。

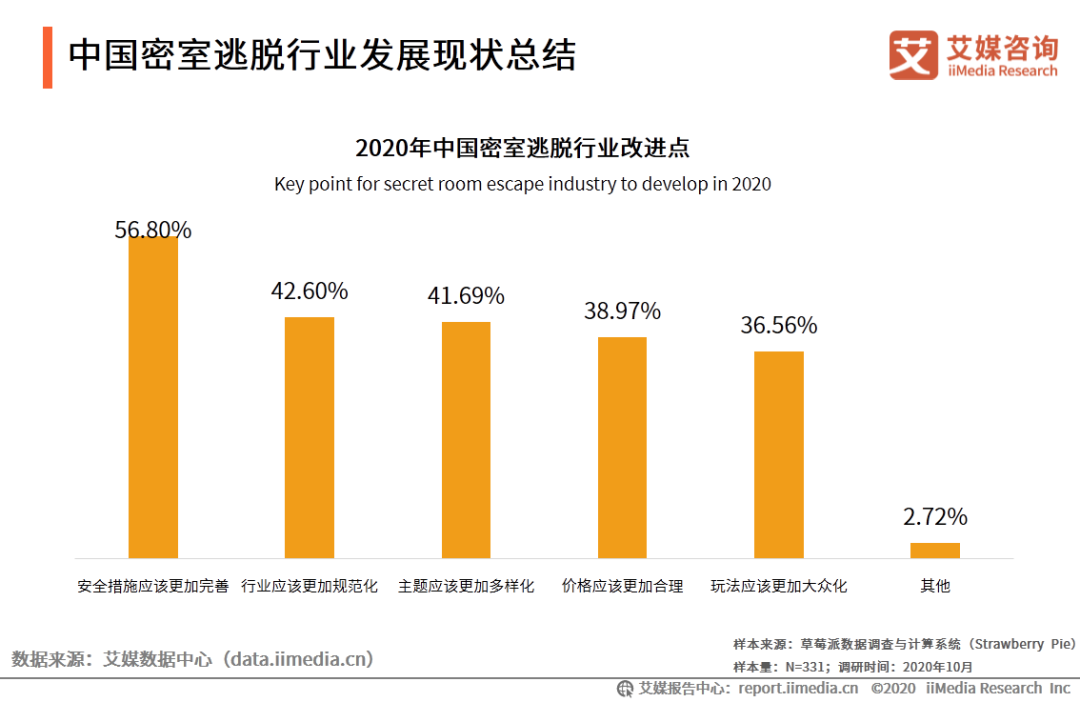

发展现状总结:安全和行业规范引关注,定价模式优化成未来重点

当前,在密室逃脱行业,游戏玩家最关注的是安全问题,其次是行业规范化问题。密室逃脱作为一种创意密集型产业, 主题创新是行业发展的核心竞争力,因而积极开拓新的主题,在密室中融入更多容易被消费者所接受的时尚潮流新玩法成为了未来密室行业改进的关键点。此外,密室逃脱重点锁定一二线城市用户,其定价综合租金、店铺运营、人力资源等综合成本来评定,但在价格合理性上仍有较大的争议性,因而定价模式的优化也是行业未来需要关注的重点之一。

剧本杀

伴随着《明星大侦探》等推理综艺走红,剧本杀游戏也成功出圈,成为年轻消费者偏好的休闲娱乐活动之一。同时随着体验经济的发展,人们对剧本杀这种新消费业态接受度比较高,从而推动其在国内的快速发展。

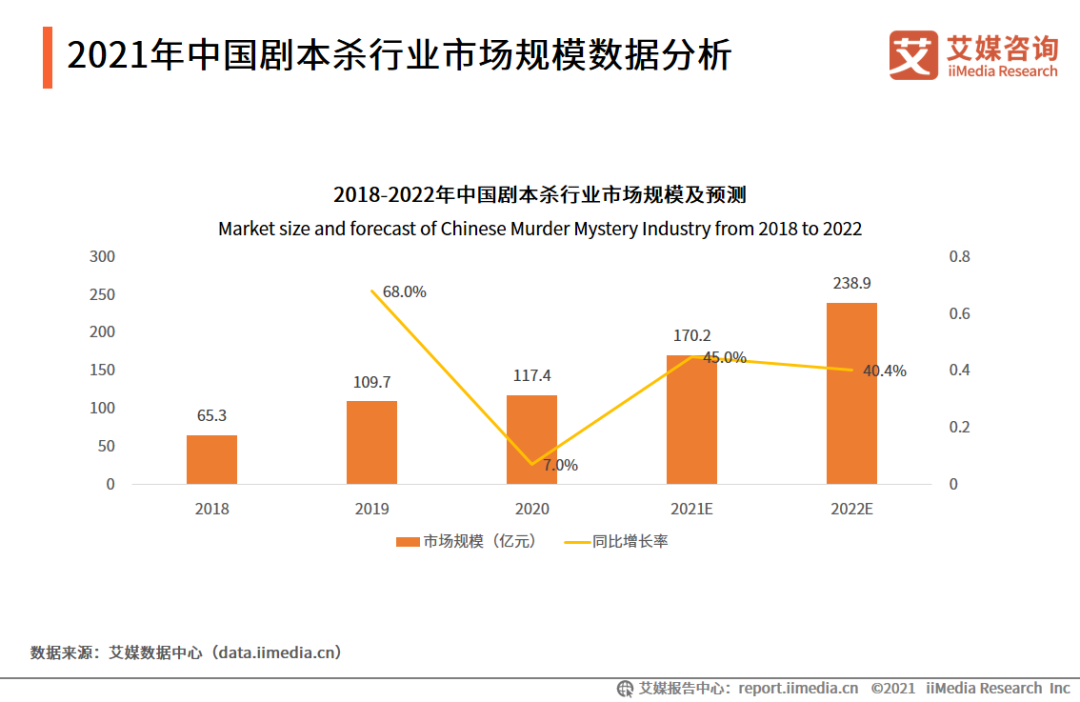

数据显示,2019年中国剧本杀行业市场规模超过百亿元,同比增长68.0%,2020年受疫情影响市场规模依然逆势增长,但增幅回落至7.0%。艾媒咨询分析师认为,剧本杀的推理性、悬疑性可以满足玩家的推理爱好和表演欲,同时,剧本杀也为有社交需求的玩家提供了平台。在需求推动下,中国剧本杀门店快速扩张,行业市场规模持续壮大,预计到2021年中国剧本杀行业市场规模将增至170.2亿元。

稿酬分为免费和付费两种,优质作者仍是稀缺资源

线上剧本杀的单剧本稿酬天花板要比线下剧本杀低得多,除了线上剧本杀 App 用户付费意愿尚未形成外,很大一部分原因是因为线上剧本杀剧本内容体量较小,多在1-2.5小时。此外,线上剧本杀创作流程将趋于标准化,加上网文作者的入局,业内或将出现破圈人气作家。艾媒咨询分析师认为,成熟的优质作者是剧本杀圈的稀缺资源,也是发行工作室们争抢的对象,但独立完成剧本创作,也对作者的能力有着极高的要求。

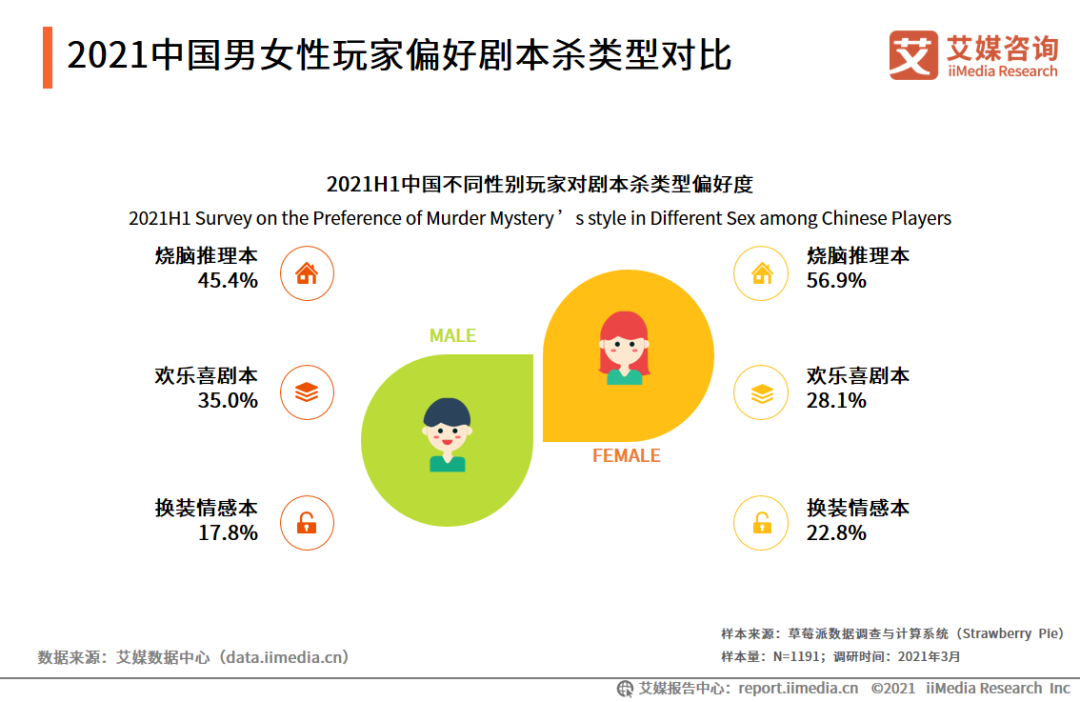

男女性玩家偏好类型有出入,但烧脑推理仍是“永远的神”

剧本类型偏好的调查显示,女性玩家比男性玩家更偏好需要头脑风暴的烧脑推理本,而男性玩家则更加青睐于轻松减压的欢乐喜剧本,整体来说,男女玩家对于剧本类型的偏好度区别不大,主要是由于目前市场上剧本中,烧脑推理题材的剧本占比较大,而疫情原因也导致了玩家对于换装情感本的热情也有所下降,使得推理和喜剧题材的剧本的选择偏好有所提升。

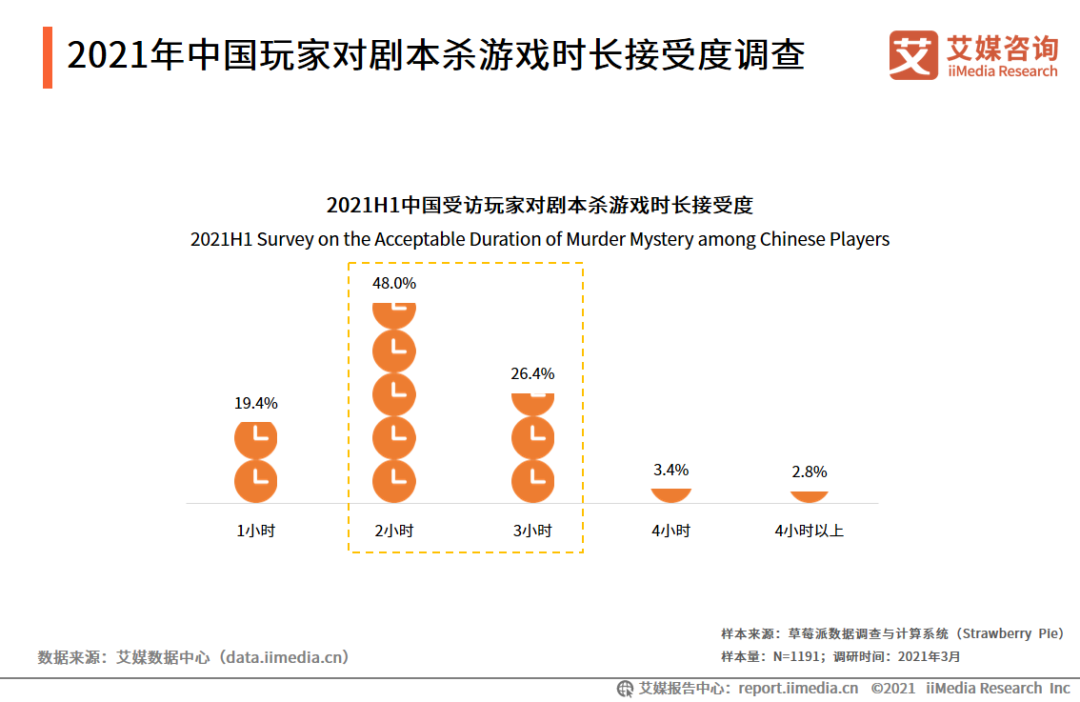

2-3小时是游戏时长主流模式,4小时以上的“狼人”仅2.8%

调查显示,48.0%的中国网民认为每局剧本杀游戏的时长控制在2小时左右为最佳,26.4%的网友则认为3小时左右的游戏体验会更优。艾媒咨询分析师认为,剧本杀的游戏时长除了与剧本长度、剧情复杂程度有关之外,主持人对于游戏节奏的把控也是影响时长的重要因素。目前剧本杀行业中还没有一套完整的主持人培训规范,这也导致业内主持人水平参差不齐。建立完善的主持人培训体系有助于大幅提升玩家的游戏体验,这也将是剧本杀行业发展的关键因素。

发展趋势:线上线下融合模式是一大趋势

剧本杀线上与线下模式存在玩法上的差异,因而也各有优势。具体来看,线上剧本杀不受时空限制,可以同时进行多个场次的游戏,节省了租金成本,加上虚拟DM,节省了经营费用;线下剧本杀“沉浸式体验”,尤其最近线下流行的换装环节,是线下剧本杀推广的一大助力。但单纯的线上或线下模式可能都不具有可持续性,因而二者可进行融合发展,以线上剧本杀为试用环节,线下剧本杀店铺提供沉浸式体验,通过线上为线下导流,从而收获较高的营业利润。

04

逛吃逛吃,“掏空”钱包的同时也买到了快乐

炎热的夏日,夜间似乎才是生活的主场,夜游、夜娱、夜购、夜食都能领略到别样的风味。尤其是在北上广深等经济发达区域,过去某些在夜晚乏人问津的文化类活动场所也逐渐成为承接城市夜间活动的载体,形成了夜市、酒吧街、深夜食堂、深夜书店等特色产品。

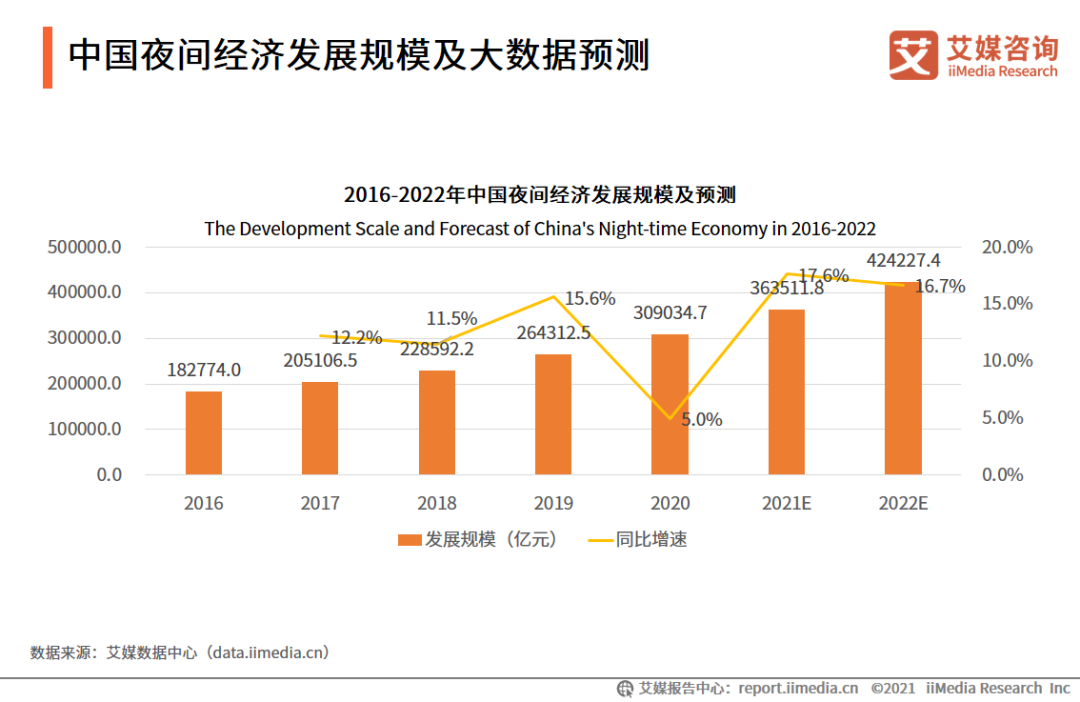

中国夜间消费需求攀升,万亿级市场规模方兴未艾

iiMedia Research(艾媒咨询)分析数据显示,2016年以来,中国夜间经济规模快速增长。截至2020年底,中国夜间经济规模突破30万亿元,较去年同期增长了5.0%,预计2022年将突破40万亿元。艾媒咨询分析师认为,为了刺激消费,中国各地政府对夜间经济的扶持力度加大,同时,夜间消费场所的服务市场增加以及人们夜间消费需求的攀升,中国的夜间经济的发展规模将持续增长。

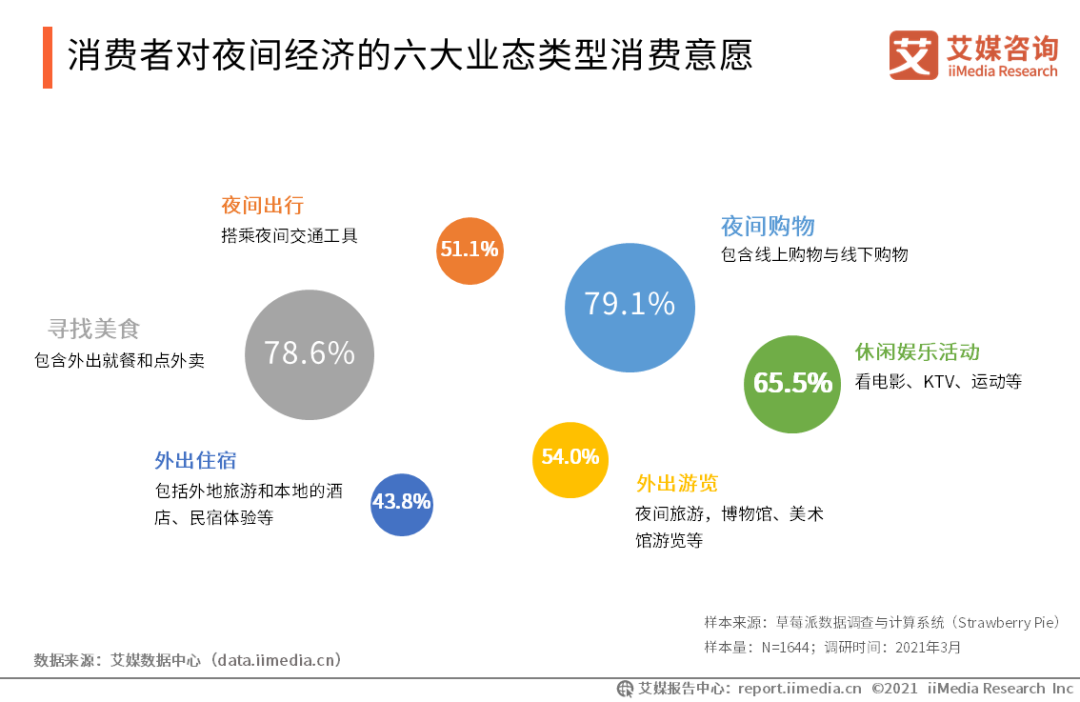

六大业态蓬勃发展,夜购和夜食占据主流地位

夜间经济的传统业态包括聚会场所、餐饮和酒吧和购物中心等,随着人们消费需求的升级和消费体验的多样性增多,许多日间业态也延伸至夜晚,比如夜间博物馆、美术馆游览等,而公共交通工具的运营时间也随着夜间经济的发展逐渐延长,为消费者提供了交通保障。

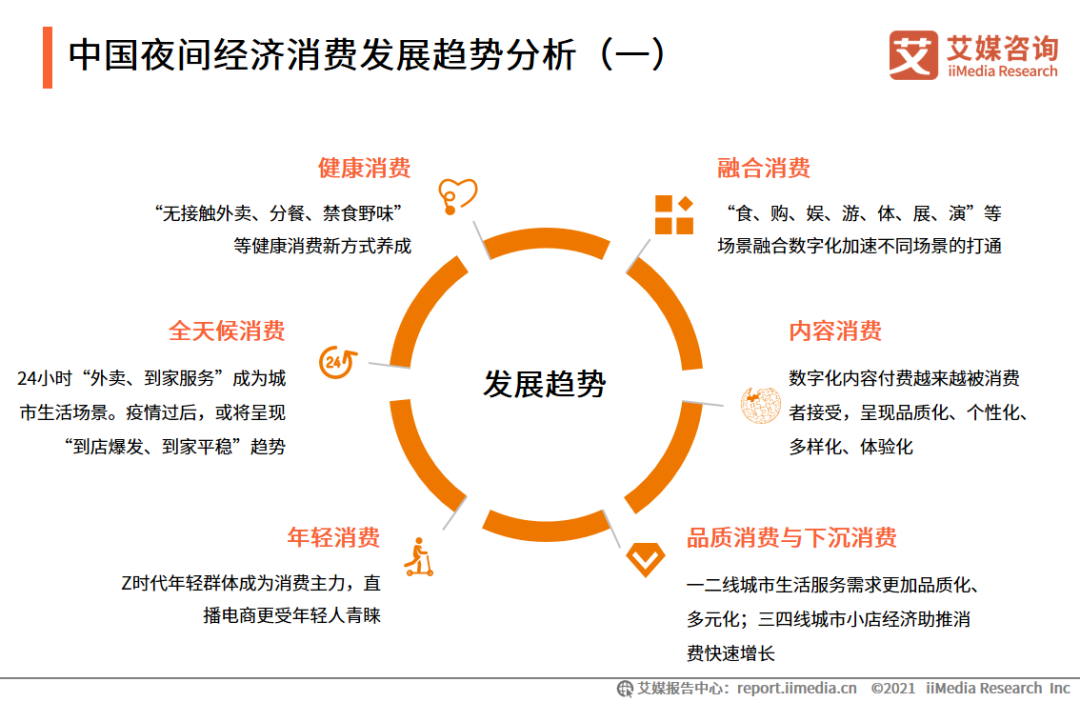

发展趋势(一):全天候、健康、融合和内容消费成为可能

发展趋势(三):青年是消费活跃主体,新业态偏好度仍较低

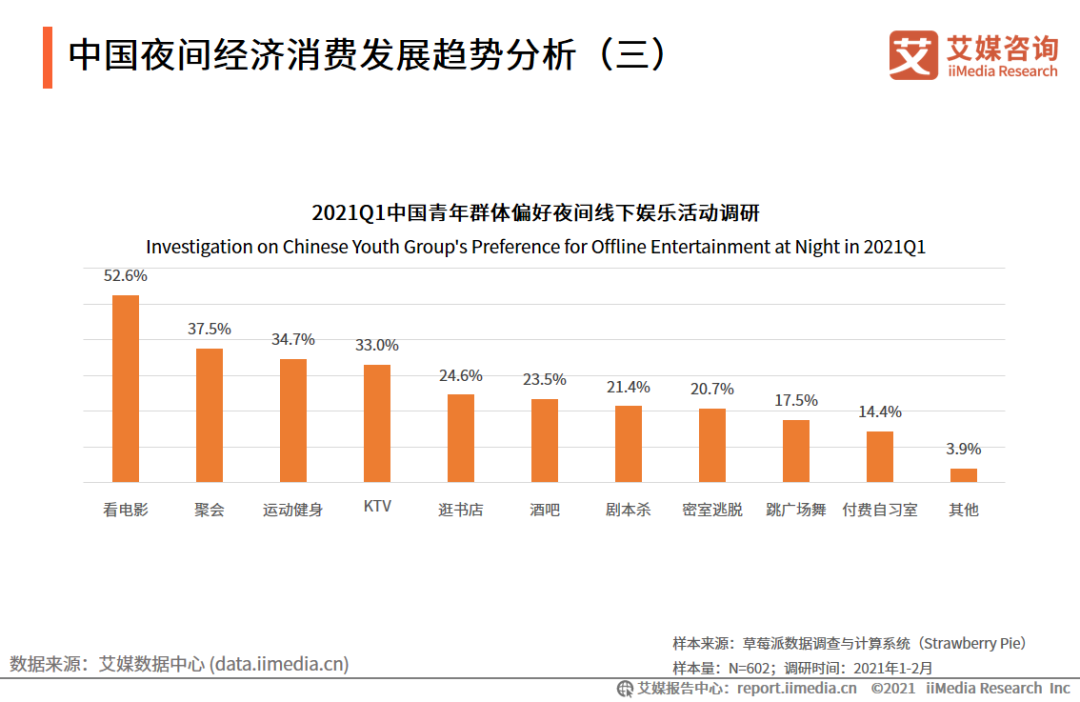

中国青年群体是夜间经济消费较为活跃的主体,在夜间文娱项目上,青年群体最爱看电影,占比超过50%,其次是聚会、运动健身和KTV,占比超过3成,而新消费业态剧本杀、密室逃脱、付费自习室的偏好度则相对较低。艾媒咨询分析师认为,青年群体在夜间更偏好可以静坐的休闲项目,或者可以释放压力的运动健身和KTV项目,这些都比较适合平时夜间消费。但是对于特定的社交场景,夜间玩剧本杀、密室逃脱等体验式消费项目,也是一种不错的选择。

05

当代年轻人现状:虽然时常“凡尔赛”,但临期特卖并不“丢人”

随着越来越多临期食品的出现,临期食品的市场价值也逐渐被发掘。只用30%甚至10%的价格,买到花样繁多的零食、饮料、牛奶,不再被视为抠门、寒酸,反而成了理性消费、低碳环保、减少浪费的正能量行为,临期食品成为了当下火爆的又一风口行业。

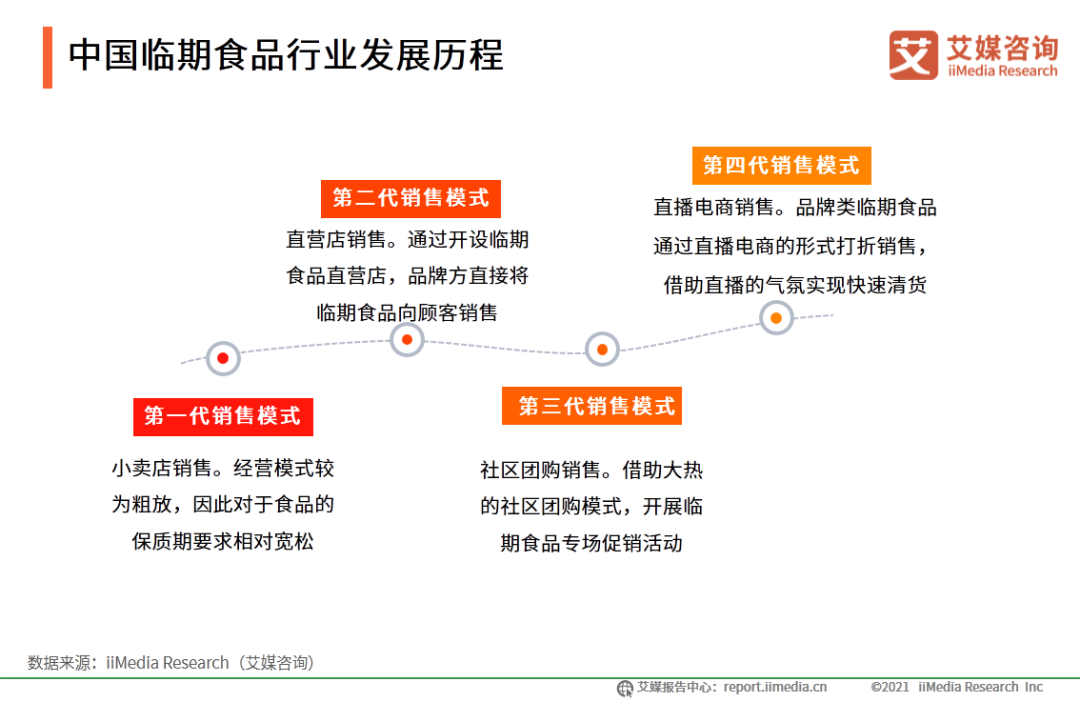

发展历程:从1.0向4.0跨越,销售模式也由小卖店进化到直播电商

食品市场产能过剩是临期食品出现的主要原因。从最初通过小规模的店铺进行临期食品的折扣销售,到线下直营店的出现,再到临期食品被放到电商平台进行销售,行业的受关注度正在不断提高,而临期食品的市场的发展也将走向规范化、规模化。

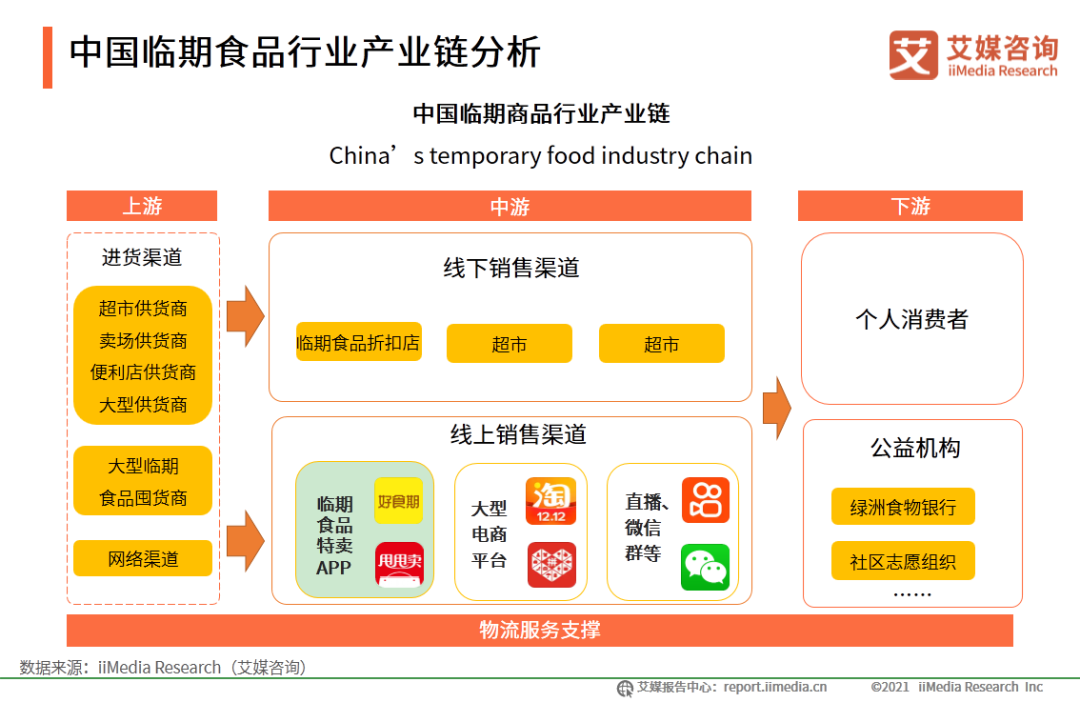

产业链:分为上中下游三部分,物流服务是支撑

艾媒咨询分析师认为,中国临期食品产业链可以分为上中下游三部分,其中上游主要负责食品供应,中游负责商品销售,而下游就是个人和企业两类客户。

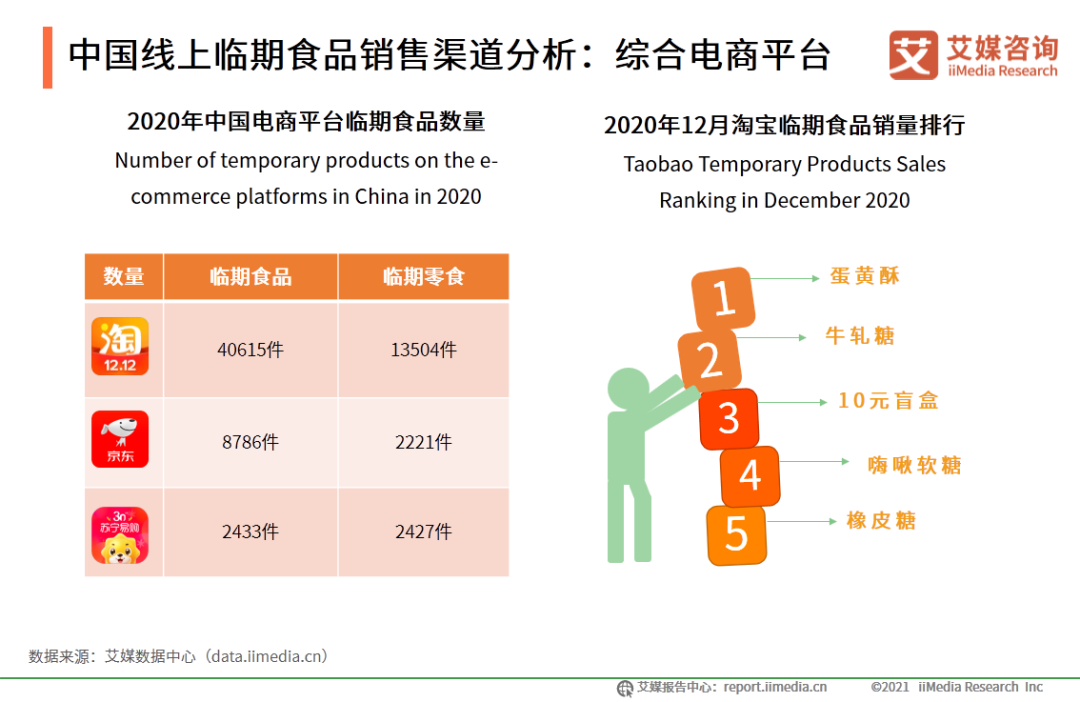

销售渠道:综合电商平台是主流销售渠道

主要的电商平台,如淘宝、京东、苏宁易购,有不少以“临期”为关键字的食品在售,而且不乏知名品牌产品。数据显示,以关键词“临期”搜索,淘宝平台的相关食品总数为40615件,京东为8786件,苏宁易购为2433件。其中,2020年12月淘宝平台销量最高的临期食品为超佰味蛋黄酥,从销量前五的临期食品可以看出,消费者更偏好购买临期的包装零食。

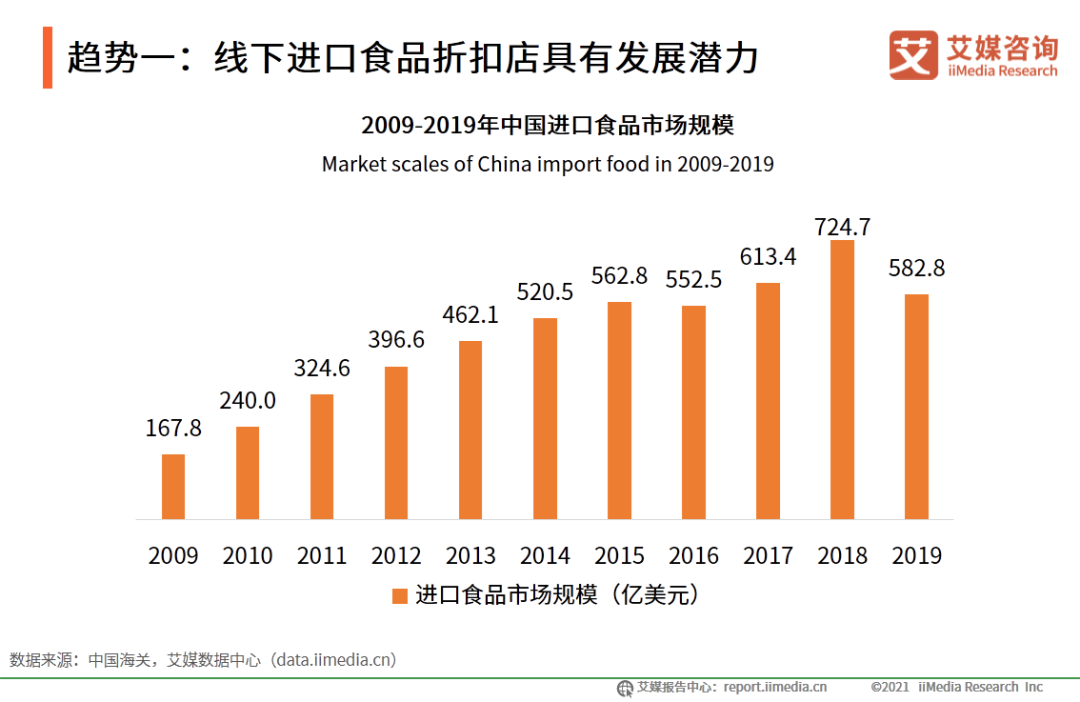

趋势一:线下进口食品折扣店具有发展潜力

线下的进口食品折扣店是目前临期食品行业销售的其中一大趋势,主要原因在于进口食品通常具有一定的品牌效应,因此溢价较为明显,当其被作为临期食品出售时,能获得较大的利润空间;其次,目前国内对于进口食品并没有区域配货保护政策,一定程度上拓宽了临期进口食品的货源渠道;再者,随着消费升级,消费者都更青睐于进口食品的独特性和新颖性,但出于消费承受力有限的原因,只能通过购买临期食品的方式来品尝,这也促使了线下进口食品折扣店的发展。

?

?