上半年开店量超去年同期,超市要开始“反击”了?

被社区团购“暴打”大半年后,超市开店量回升,仓储会员店火出圈。

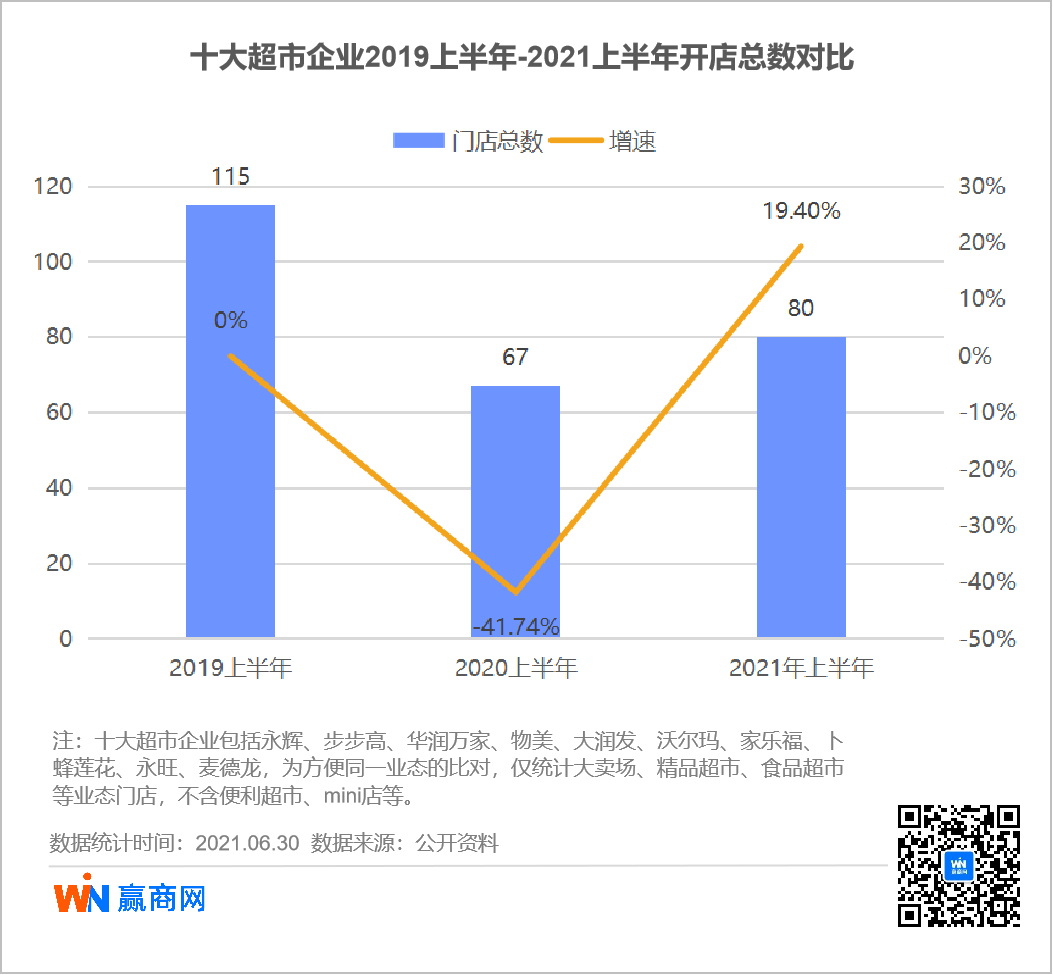

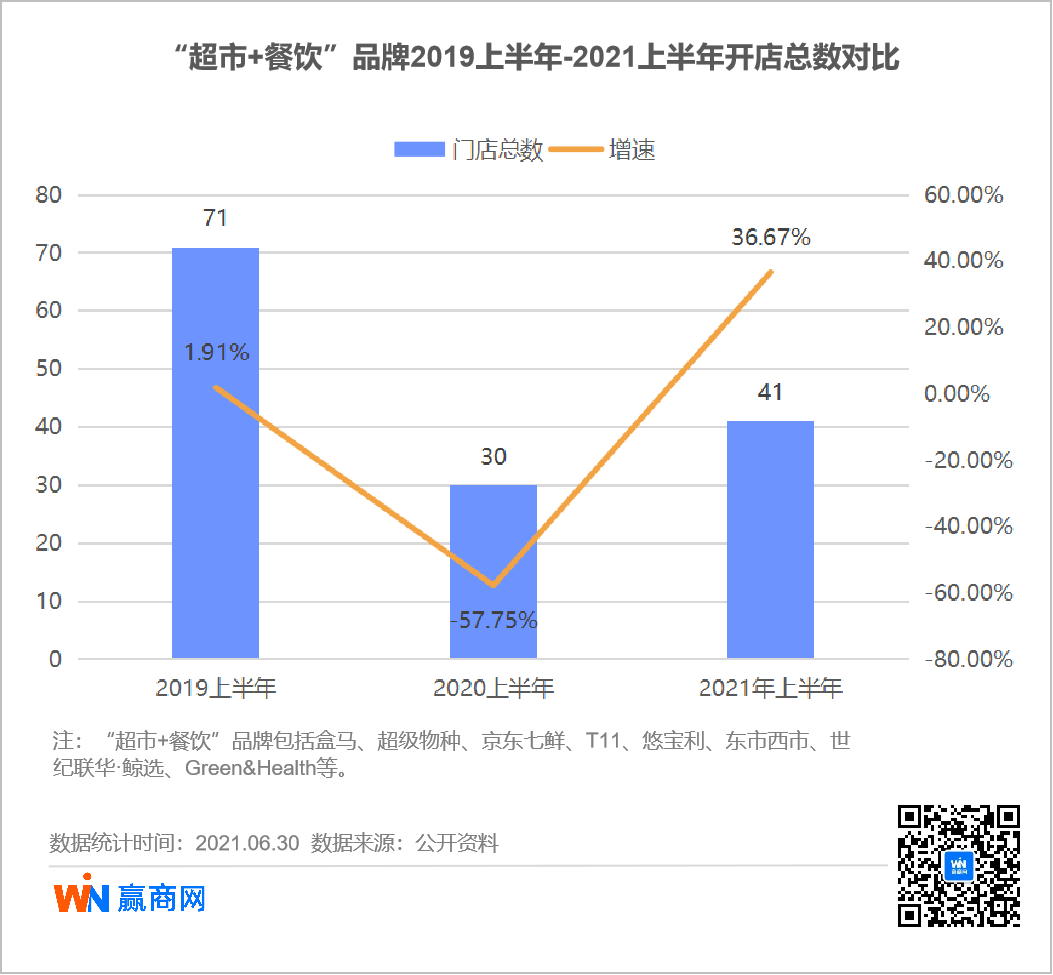

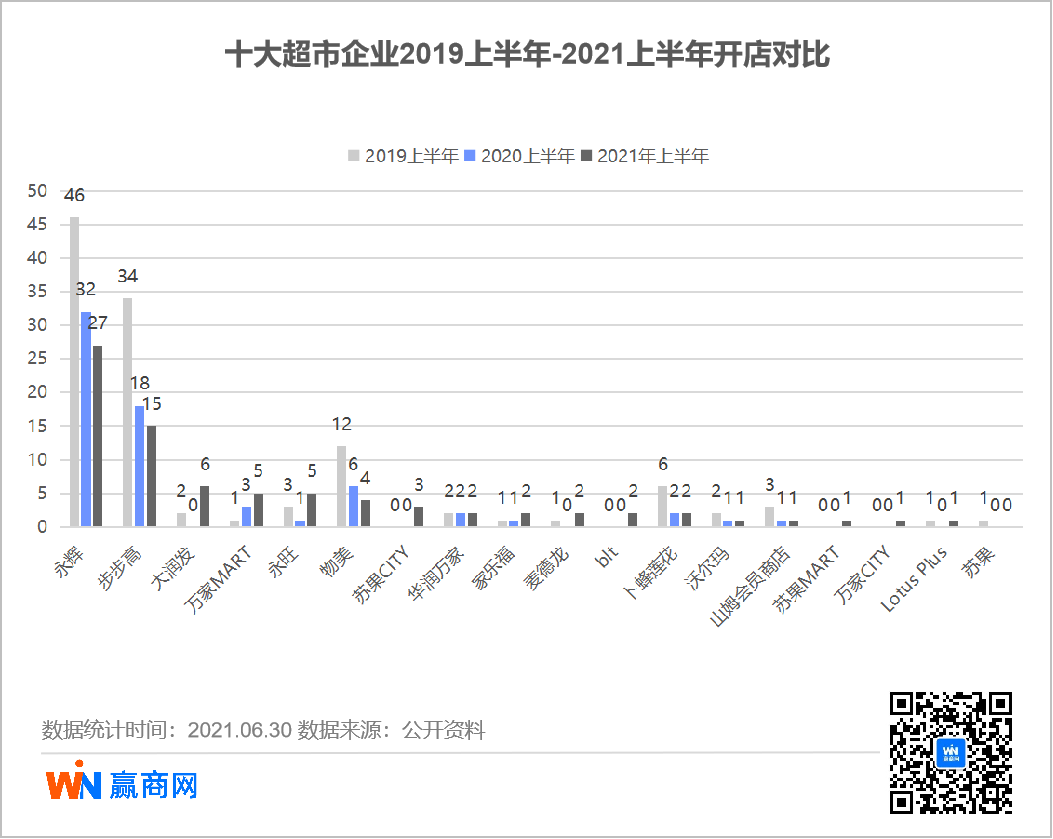

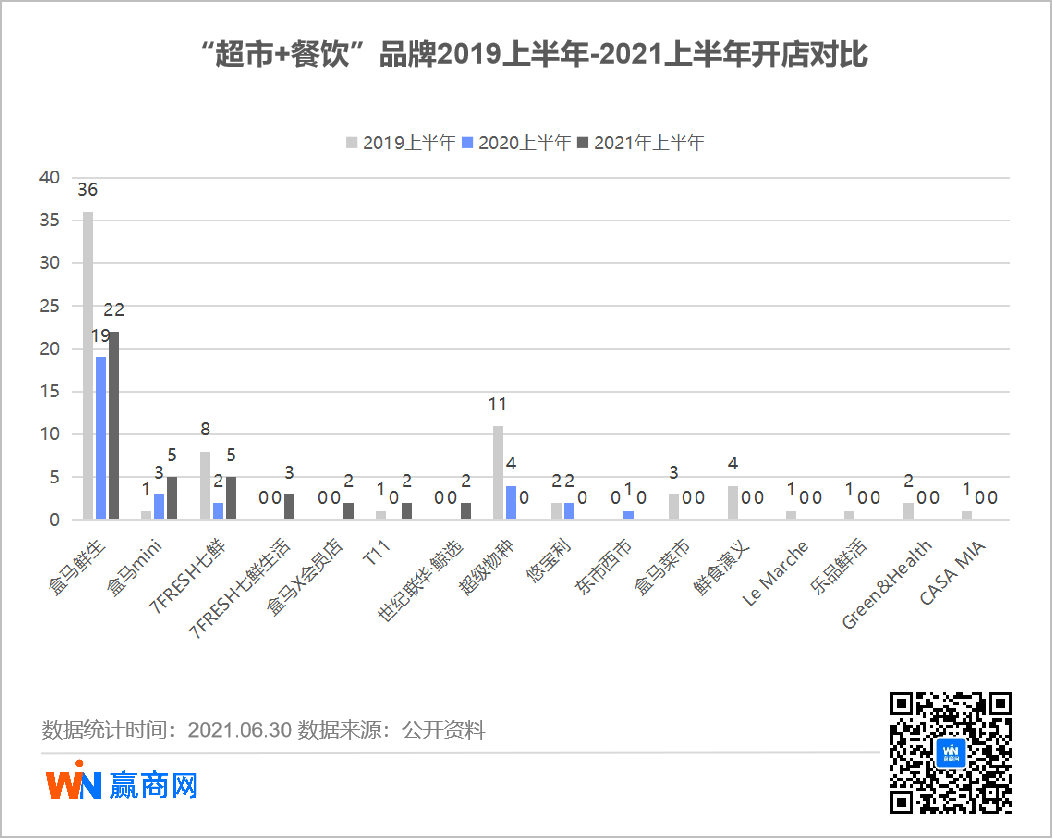

据赢商网监测,2021年1-6月,超市(包含传统商超和“超市+餐饮”品牌)开店总数实现同比上涨,其中永辉、物美等传统商超累计开店80家,盒马、七鲜等“超市+餐饮”品牌累计开店41家,但开店总数均不及2019年同期。(文末附超市开店详细盘点表)

超市开店明显恢复、拓展重点各有不同

开店量:永辉、步步高、物美“三连跌”,盒马们全面复苏

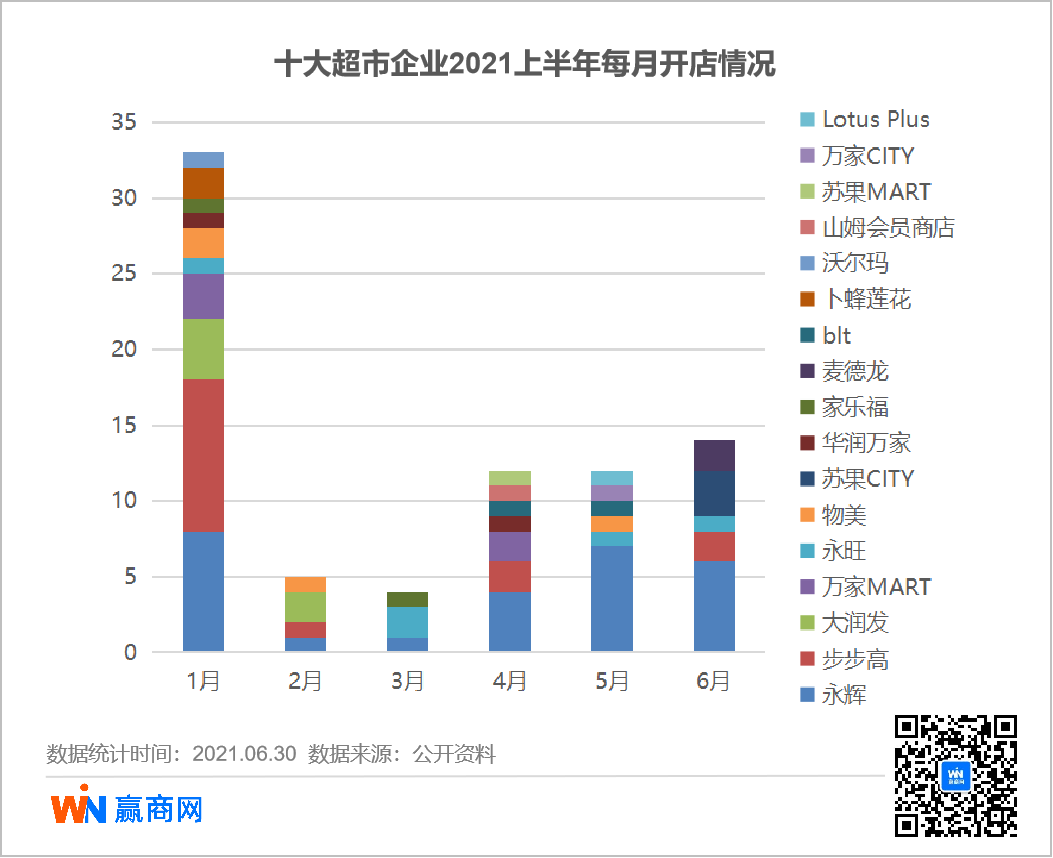

今年上半年,北京、广州、深圳等地部分区域出现疫情“反扑”,但从月度开店情况来看,超市开店步伐并未明显受影响,1月以及5月/6月超市依然出现了一波“开业热潮”,上半年绝大多数超市开店量与去年同期持平甚至上涨。

具体来看,传统商超开店呈现“冰火两重天”,永辉、步步高、物美开店量呈现“三连跌”,大润发、永旺“复苏”明显,上半年开店量均已超去年全年;此外,blt时隔3年恢复拓店,麦德龙“沉寂”1年多后再度开店,且均为PLUS会员店。“超市+餐饮”业态全面复苏,仍在扩张的品牌的开店量均同比上涨,部分品牌进驻了新城市,盒马鲜生在郑州落地河南首店,并首次开设“盒马酒窖”专区;京东七鲜超市把门店开到深圳;T11正式出京,先后进驻上海、武汉2个热门城市......

与过往一样,超市一季度开店较二季度活跃,且扎堆在春节前开业,传统商超1-2月开店量占比约为47.5%,“超市+餐饮”业态这一占比数据为56.66%。

城市等级分布:一线城市升温,七鲜杀入深圳、仓储会员店扎堆北京

从城市等级来看,传统商超和“超市+餐饮”业态依然延续了以前的“打法”:

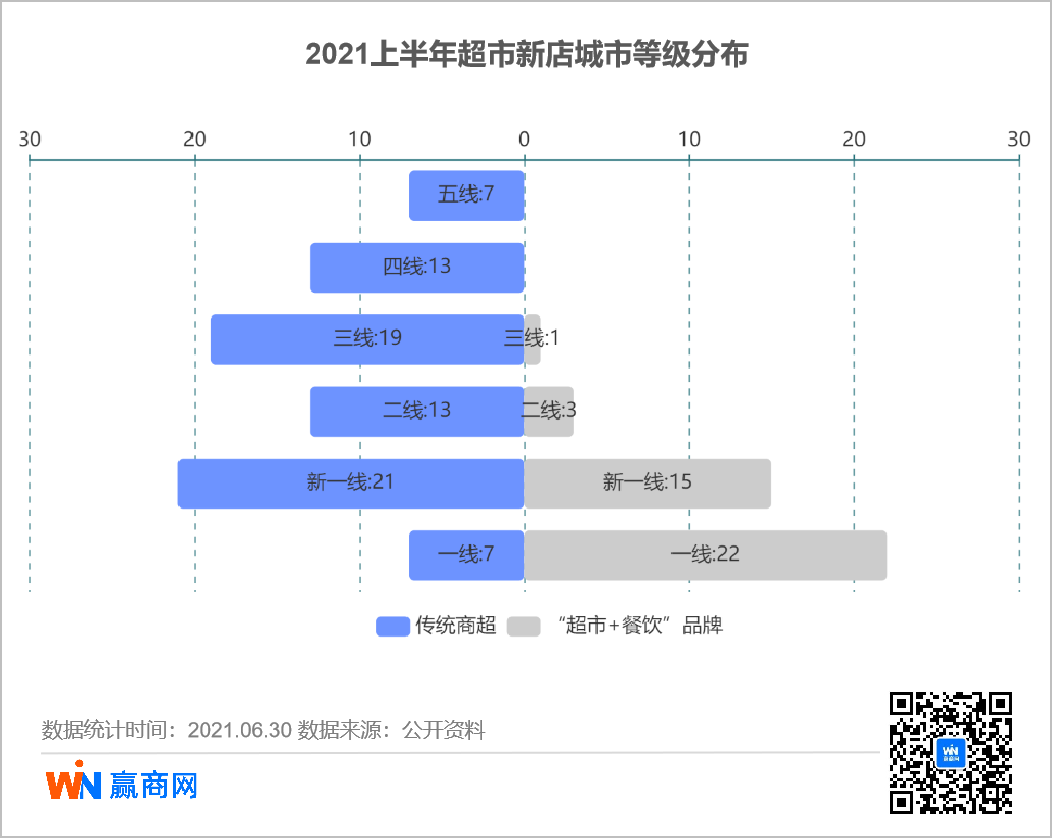

传统商超重点发力非一线城市,同时加速“下沉”,以三、四、五线城市为代表的低线级城市,共有39家新店落地,占比高达48.75%,而2019年、2020年全年,这一数据占比仅为38%。

“超市+餐饮”业态仍将“主战场”放在北京、上海,这两个城市分别有10家、7家新店落地,占比合计达到41.46%。京东七鲜则另辟蹊径,重点发力深圳市场,在鹏城连开3家新店,未来深圳或会成为七鲜在华南地区拓展的“重中之重”。有意思的是,除了七鲜,物美、Costco先后在福田、龙华拿地,分别打造南方总部及华南总部。

此外,北京市场也再次热闹起来,不到2个月的时间,fudi仓储会员店首店、盒马X会员店、麦德龙PLUS会员店相继开业,永辉仓储店也落地了数家门店,而此前山姆会员店已在此开出了3家门店,也就是说北京已经汇集了5家仓储超市品牌,本土商超与外资零售在新的赛道再度对战。

◎图源/视觉中国

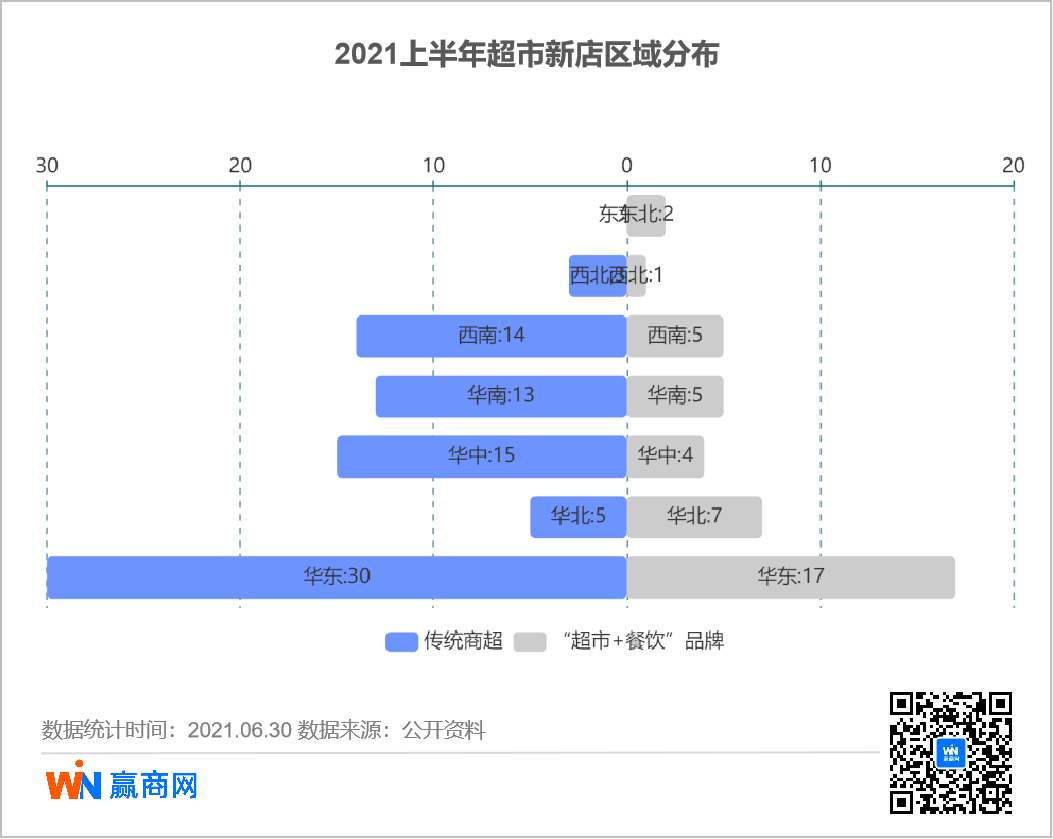

区域分布:华东“霸主”地位依旧,传统商超不爱北方市场

从统计的数据来看,无论是传统商超还是“超市+餐饮”业态,依然青睐华东市场,该区域新店占比分别为37.5%、41.46%,其中青岛、南京、上海、宁波均为重点争夺市场。华东之外,两大业态布局则略有不同。

其中,“超市+餐饮”业态将第二大战场放在北京,盒马、七鲜两大品牌合计开出7家新店,占比约为17%。过往热衷在大本营“北京”开店的物美今年开店明显放缓,以及永辉在京津冀等地开店量大幅缩减,致使传统商超华北地区新店量滑至倒数第二。此外,传统商超在华中、西南、华南的开店量相近,“超市+餐饮”业态在这三个区域的开店情况也相类似。

需要注意的是,上半年传统商超并未东北落地新店,盒马则继续加码辽宁,在大连、沈阳连开2家盒马鲜生。

行业观察:仓储会员店成了商超的“救星”?

行业竞争再度激化:国内商超争相IPO、外资零售暗自较量

在新冠疫情的冲击下,超市行业的洗牌节奏明显加快。据“中国连锁经营协会”发布的《2020年中国连锁百强榜单》显示,前十强中,连锁商超排名悄然生变,过去几年一直稳居第6的永辉,一举越过高鑫零售、华润万家,攀升至第4位,物美也晋级前十强。

今年,传统商超竞争再度激化,部分超市开始向资本市场发起进攻,今年以来已有家乐福中国、物美、华润万家3家超市传出IPO消息,其中物美已向港交所递交招股书,拟将物美超市和麦德龙中国“打包”上市,家乐福也启动了5年上市计划。

近两年,沃尔玛中国大卖场拓展放缓,但山姆会员店依然混得“风生水起”,预计到2022年底将有40-45家开业及在建门店。Costco入华2年仅开出1家门店,但今年以来密集签约广州、南京、宁波、杭州等城市,目前已敲定10家新店。有意思的是,Costco加码的城市中,有不少是山姆会员店扎根多年的城市,Costco此举大有“正面刚”的意思。

◎图源/沃尔玛中国

超市“围猎”仓储会员店

自去年下半年以来,仓储会员店热度有增无减,赛道迎来了不少山姆“学徒”,既有零售业老玩家,也有行业新面孔:

麦德龙在北京、成都连开2家PLUS会员店,其中北京店由物美草桥店改造而来,成都店前身是未曾营业的沃尔玛超市。

盒马计划今年在长三角+京沪两地开出10家X会员店,其中上海二店、北京首店已经开业,按照候毅的预期,2年后盒马会开出50家X会员店,GMV将超过现有的盒马鲜生店。

华联综超(BHG)计划在兰州杉杉奥莱开出首家会员店,总面积为6800㎡,经营品项数2000支以内;

苏宁家乐福计划今年Q4在上海推出会员店新业态,将在原本大卖场的基础上进行改造,家乐福方面强调,其会员店不一定是仓储式的。

fudi仓储会员店首店落地北京,门店4层,总面积近2.3万㎡,约6000个SKU,生鲜品类占比达到70%。

永辉超市推出无年会费的仓储店,且门店主要由原来原来超市门店改造而来,不到3个月时间就在福州、成都等地落地30家门店。

实际上,仓储会员店并不是什么新鲜事物,山姆会员商店在1996年就进入中国市场,却长时间遭遇水土不服,物美也曾在2015年推出仓储会员店——物美尚佳,1年后却黯然闭店。直至2019年8月,Costco在上海开店,引发抢购狂潮,仓储会员店终于“出圈”。

超市对仓储会员店寄予厚望,在“超市+餐饮”业态、Mini店接连折戟的传统商超,更视其为“救命稻草”,这跟仓储会员店的出色表现分不开。据悉,永辉改造后的仓储店客流、销售均明显增长,部分门店单日营业额更达到百万级别;盒马X会员店首店开业3个月内实现盈利,客单价为1000元,日营收最高超千万元,平均200多万。

◎图源/盒马

不同于传统大卖场,仓储会员店主要瞄准中产阶层消费人群,门店产品“少而精”,SKU通常控制在6000以内,它们主要通过低价优质的商品来巩固忠实顾客群。然而,今年新开业的仓储超市在生鲜、烘焙、熟食上的“爆款”十分相似,会员卡的增值服务也十分“雷同”,主要包括洗车养护、牙科诊疗等,难以形成自身竞争优势。

行业再现闭店潮,永辉称要回归主业

近年来,超市闭店调整已经成为了常态,今年上半年,卜蜂莲花、华润万家、永辉、沃尔玛等都传出关店消息,其中沃尔玛自4月以来已关闭13家大卖场,已超2020年全年闭店量,另据知情人士透露,沃尔玛社区店已经全部关闭。人人乐上半年也关闭了19家门店,关店数量超过近3年总和(2018年-2020年分别关店2家、5家、5家),预计产生损失约 0.65 亿元,其中14家门店是因为“扭亏无望”而无奈关闭。

“超市+餐饮”品牌的日子更不好过,超级物种在全国多地接连闭店,引起了业内关注,对此永辉方面回应称,这是正常的业态调整,超级物种已经不是集团核心业务,未来永辉还是回归主业。

◎图源/视觉中国

实际上,早在2019年,传统商超在探索“超市+餐饮”业态受挫后,就开始回归“老本行”,聚焦超市主业务,如高鑫零售整合欧尚和大润发两大超市品牌,永辉超市合并云超一、二集群后,进一步整合原十大战区为七大战区。

同时,超市也在持续摸索大卖场转型的最优解,盒马与永辉在仓储店赛道上交出的亮眼成绩单,无疑让大家看到了希望。然而,本土仓储会员店刚起步就出现“内卷”苗头,且商品及服务同质化严重。仓储会员店能否成为超市转型的最佳模式,尚有待验证。

结 语

谁也想不到,坐了多年冷板凳的仓储会员店,如今竟被“引爆”,成为零售业的新风口。目前来看,永辉、麦德龙等传统商超的仓储会员店主要是由原来的门店改造而来,单店面积不超1万㎡ ,与山姆、Costco的“仓储”模式有很大的不同,于他们而言,仓储会员店更多的是大卖场改造的一个方向,而非终局。

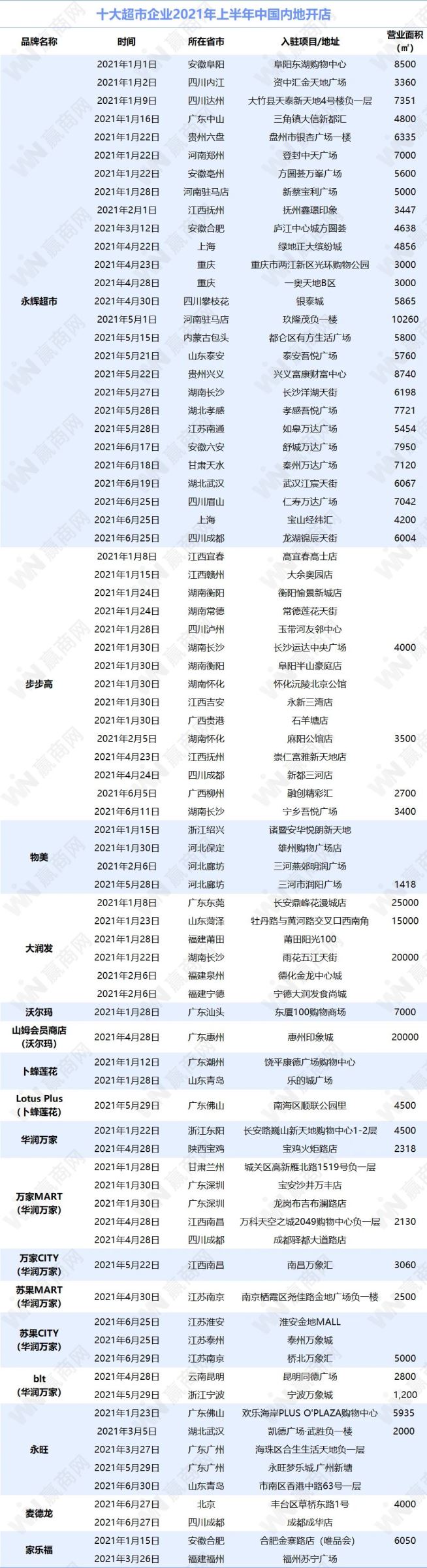

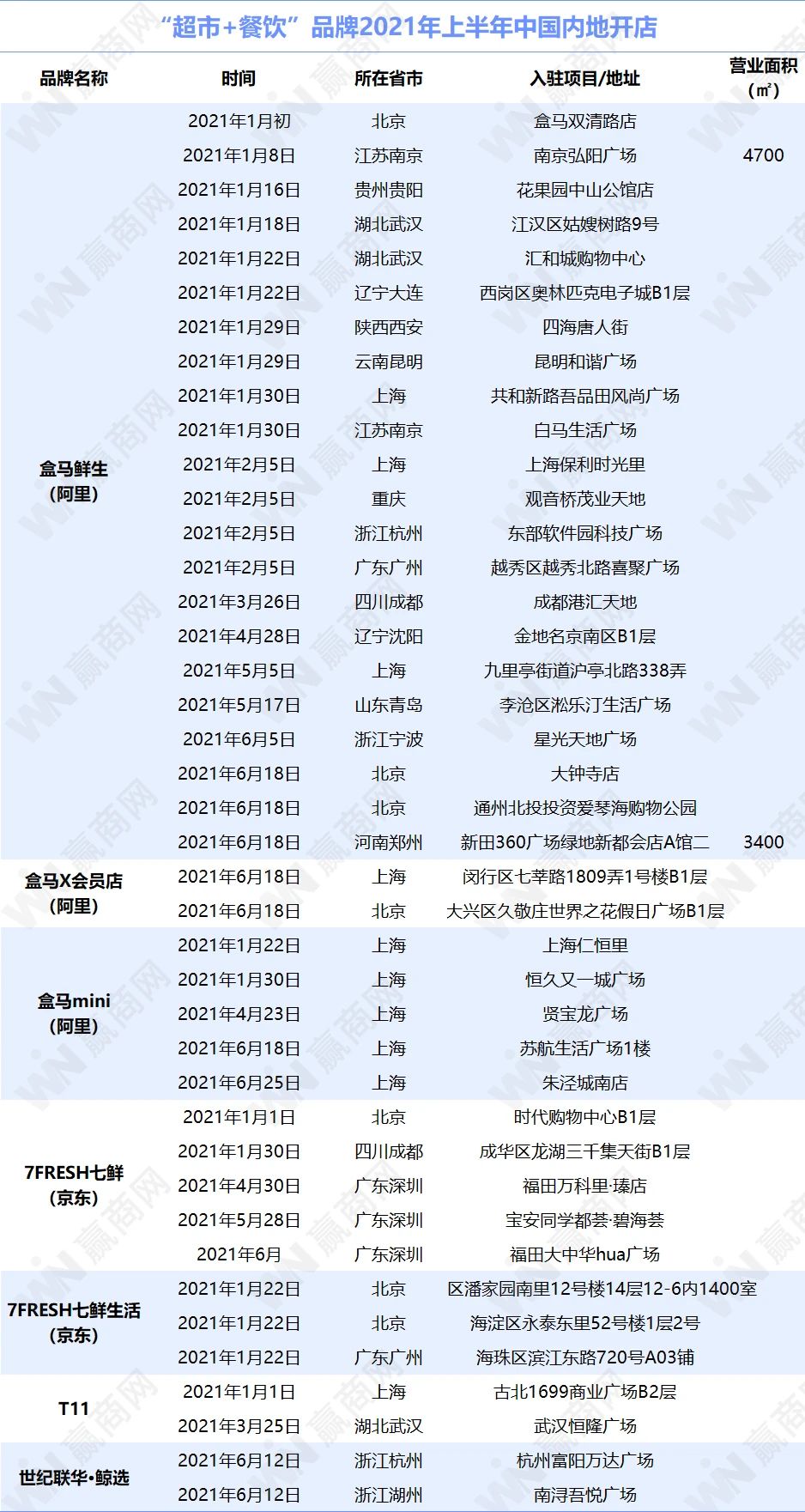

附:十大超市企业及“超市+餐饮”品牌2021年上半年中国内地开店盘点详情表