“餐饮老二”烧烤,是时候杀出一个“海底捞”了?丨品类研究

品类,零售商业世界的微小组成单元,是人们消费需求的具化载体。《品类研究》系列,展示传统品类的应时之变,发现消费洪流中裂变而出的“新”品类。此篇为,购物中心烧烤研究。

最近,烧烤赛道似乎越来越火了:

■ 海底捞推出新品牌“江湖海底”,采用“烧烤+酒”模式,目前反响不错;

■ 明星张翰、黄晓明高调入局,分别推出火星主题烤肉馆“烧本烧”、融合中日韩烤肉体验的“烧江南”,均迅速走红……

不同于茶饮、咖啡等自带流量的赛道,尽管烧烤是仅次于火锅的餐饮“老二”,在全国拥有30万+家门店,但其此前鲜少出现在镁光灯下,出道即火的品牌更是寥寥无几。

“不在沉默中爆发,就在沉默中灭亡”。为什么烧烤明明具有广泛的群众基础,却总被优质购物中心视为边缘品类?新玩家的进入,能否激活这一品类?

一、扎堆街边的烧烤店,在mall中吃香吗?

1、烧烤进mall难,购物中心中百店品牌仅2家

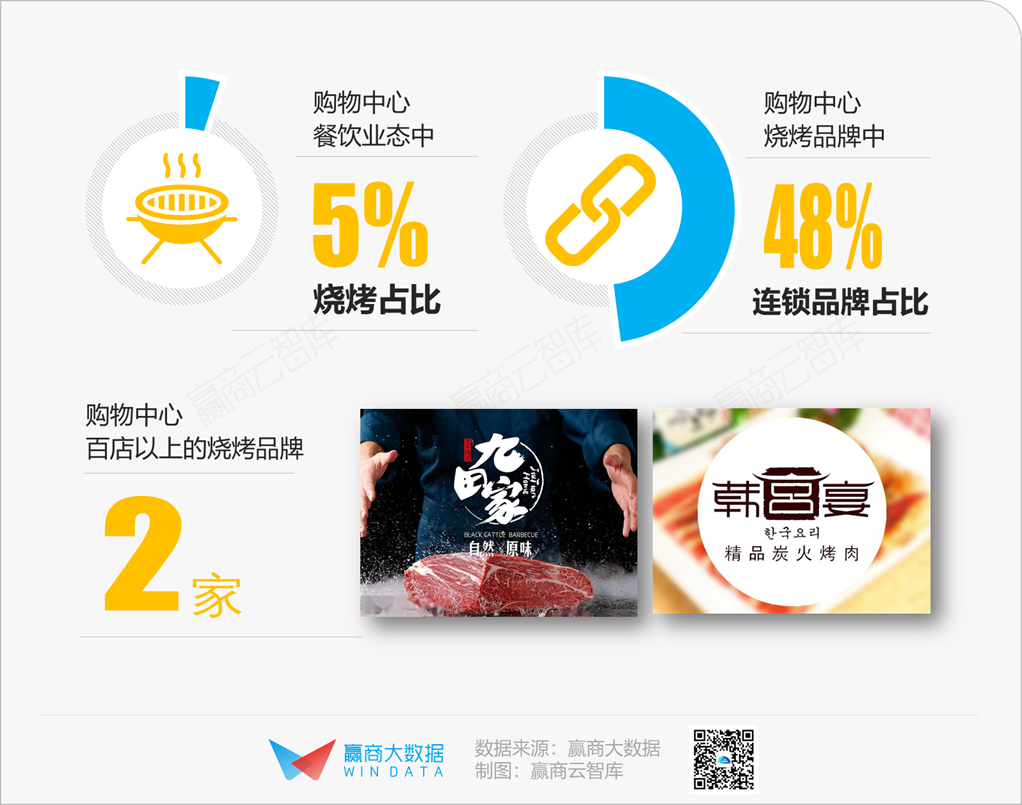

目前,赢商大数据重点监测的23个城市5万㎡以上购物中心内,烧烤在餐饮业态中的占比仅有5%,与其全国第二大餐饮品类的地位不相匹配。可见,街边店是烧烤的核心渠道,在相对“高大上”的mall里,烧烤的生存空间狭窄。

有能力进驻mall的品牌,近半数为连锁品牌;能在购物中心内成规模的品牌,屈指可数——在样本购物中心内拥有100家以上门店的品牌,仅有九田家、韩宫宴。

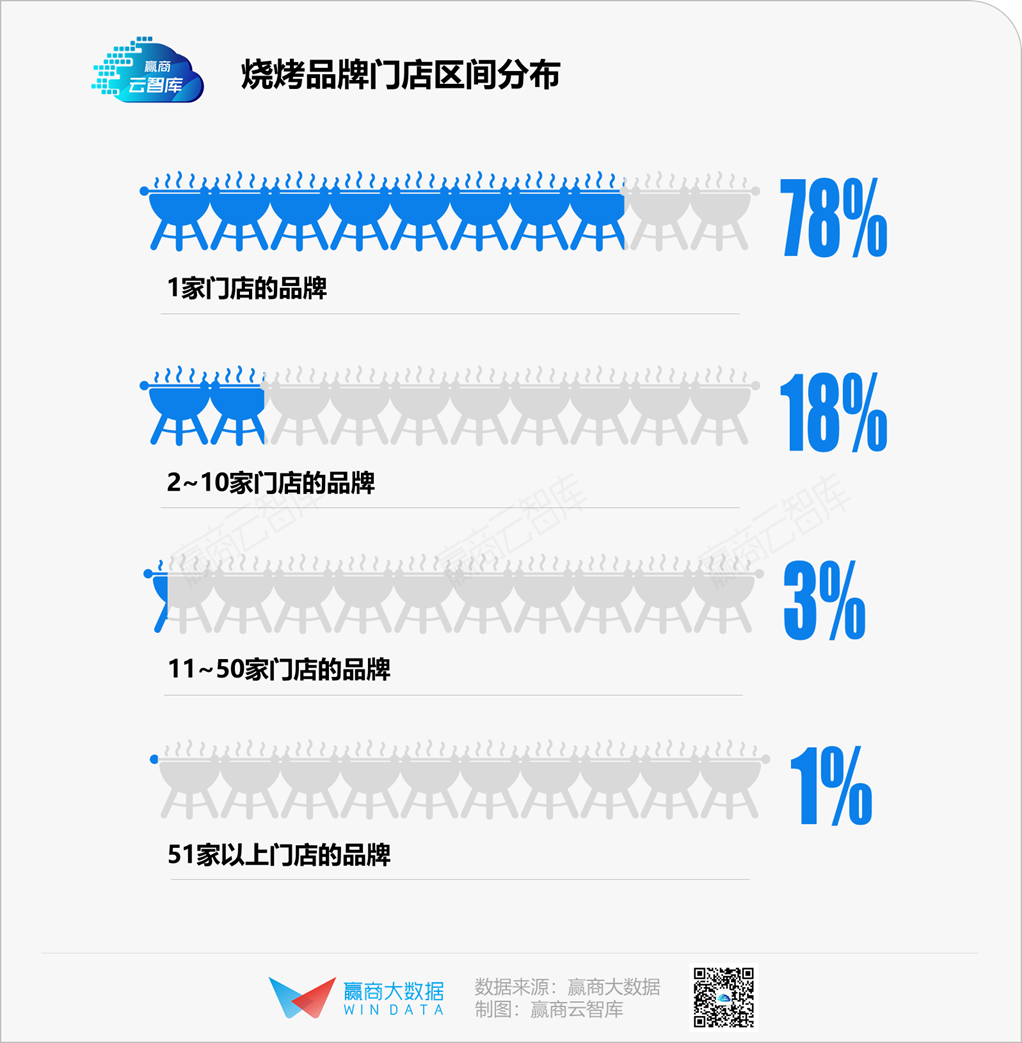

大多数品牌在mall渠道仍处于发展初级阶段,78%的品牌在样本购物中心仅有1家店,96%的品牌门店数量不超过10家。这表明,购物中心内烧烤品牌集中度较低。

2、烧烤mall店上海数量最多,“怕上火”的广州排位靠后

从城市分布来看,上海由于购物中心数量领先,烧烤门店数量占据首位,超过300家;成都、北京、深圳、武汉、杭州、南京、重庆、西安、合肥等均超过100家;而在餐饮发达的广州,烧烤门店数量排位靠后,或与区域消费者“怕上火”的习惯有关。

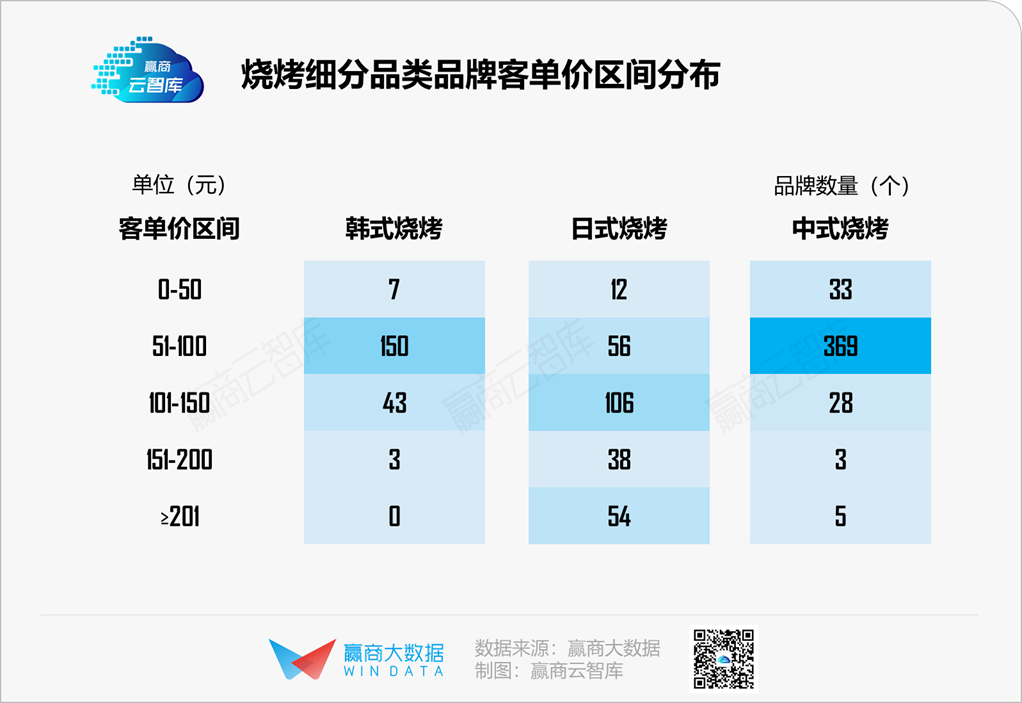

3、日韩烧烤受mall青睐,日式烧烤牢牢占领高端市场

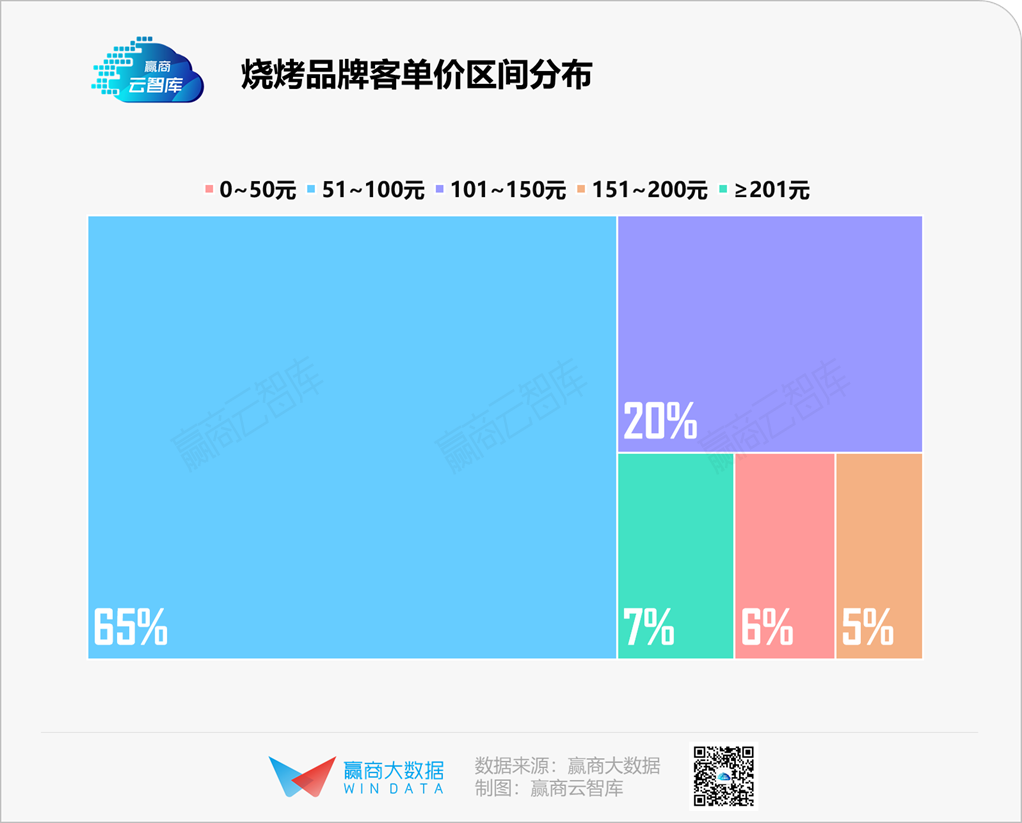

65%的烧烤品牌价格区间在51-100元区间,偏中档。

分品类来看,中式烧烤、韩式烧烤品牌主要集中在51-100元区间,中高档品牌较少;日式烧烤价位相对较高,位于101-150元区间的品牌最多,同时也是是200元以上价格带的“中流砥柱”。

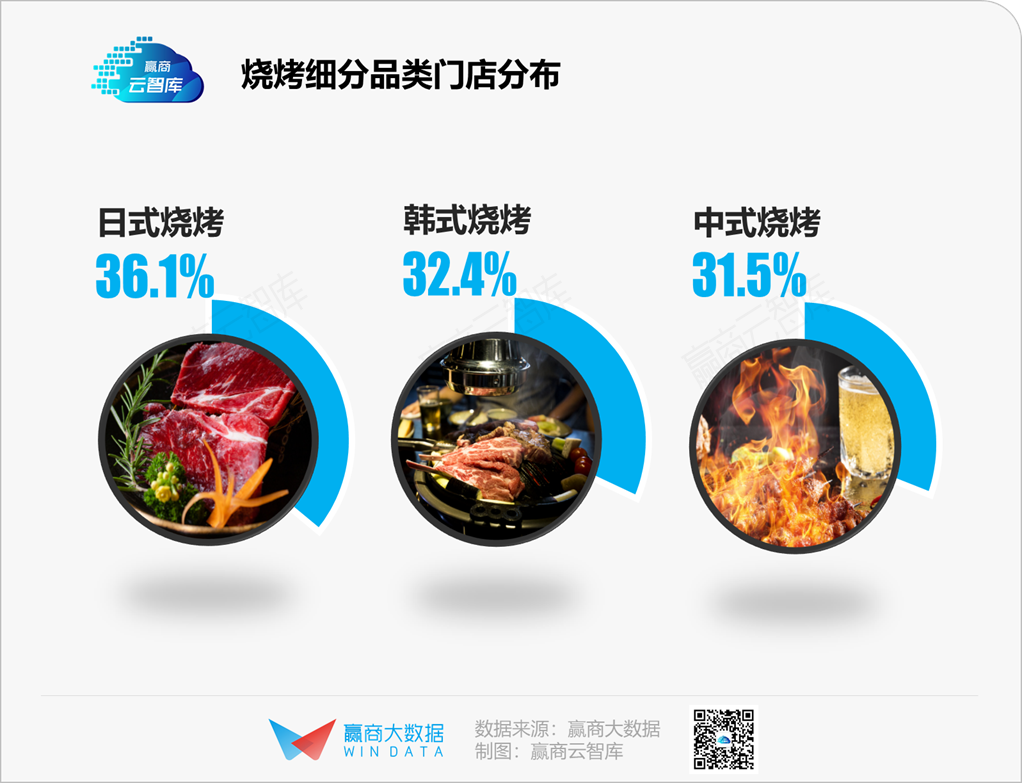

相对中式烧烤,日韩烧烤更受购物中心青睐,门店数量占比均超过中式烧烤。除了烧烤形式有所不同外,其通常将异国文化注入空间环境中,给消费者带来不一样的场景体验。

典型如日式烧烤品牌乾杯烧肉居酒屋,将日式烧肉与居酒屋结合,契合日式餐饮文化。

二、mall里的烧烤“后浪”,如何抢占市场?

1、日式烧烤

2016年前后,随着“限娱令”的出台,韩式烧烤衰落、日式烧烤崛起。日式烧烤的特点是精细、极致。

相比中式烧烤的粗狂、韩式烧烤的不重食材,日式烧烤在食材选择上更加讲究,多以正肉为主、现切现烤;在空间环境上,多以原木主色调设计,营造浓厚的日式和风体验。日式烧烤包含和牛炭火烤肉、铁板烧、炉端烧、烧肉饭、烧肉居酒屋等多种形式,价位可高可亲民。

日式烧烤品牌中,九田家、大渔铁板烧稳企头部位置,mall门店数量均在50家以上。新晋高人气品牌如:蝉联4年新加坡米其林必比登的鳗满·活烤鳗鱼专门店、日本知名烧肉连锁品牌牛角、来自台湾“烧肉界的LV”老乾杯、来自上海的厚贞牛舌烤肉、黄晓明的烤肉店烧江南烤肉等。

烧江南烤肉:日式风+赛博朋克+江南韵

烧江南为明星演员黄晓明的品牌。从门店风格和菜品来看,更偏向于日式风情。在明星光环、复合模式加持下,烧江南人气颇高,已登陆成都、杭州、宁波、北京、上海等城市。

空间上,装修风格以黑金为主题,将内敛日式风、张扬赛博朋克、婉约江南韵结合,西式美学与中式文化相融,带来了十足的新鲜感。既复古又新式,打造全新视觉体验。菜品方面,“以肉为魂”的招牌厚切烤肉拼盘受到消费者追捧。

烧本烧:火星主题,以“网红感”出圈

烧本烧为明星张翰的烤肉店,于今年五月在宁波天一广场开设首店,迅速走红。“火星侵蚀风”主题吸睛,出片率高。据悉,门店开业当天的翻台次数达到5.68次。目前烧本烧在全国已签约数十家店铺,预计今年将铺开150家门店。

除了新奇主题场景外,烧本烧在菜品方面以牛肉为主,具有高价值感;注重打造“网红感”,推出蟹柳温泉蛋沙拉、海鲜葱饼、西瓜球等新奇又高颜值的菜品,刺激消费者自发分享“种草”。

厚贞牛舌烤肉:主打高端食材,现切现烤

连续两年登上上海必吃榜,以厚切牛舌为特色主打产品。选用3斤以上的大牛舌舌芯根部,每一片牛舌全部手工刀切为0.7厘米厚,还原日本仙台古法味道。

除了主打的牛舌,厚贞还提供来自澳洲的顶级和牛。尽管客单价在150元以上,但其稀缺的高端食材仍然收获了不少高消费力客群青睐。目前已进驻上海LuOne凯德晶萃广场、上海万象城等购物中心。

2、韩式烧烤

伴随着韩流的广泛传播,韩式烤肉曾一度是我国烧烤主流。韩式烧烤类似于“煎肉”,其特点是采用电磁灶或厚铁锅进行,体验较好,“烟火气”不会太浓。韩国烧烤主要以牛肉为主,也有海鲜、生鱼片等,尤以烤牛里脊和烤牛排最有名。

购物中心韩式烧烤品牌中,韩宫宴、汉拿山、新石器烤肉、姜虎东白丁烤肉等创立时间较长的品牌,门店数量遥遥领先;新晋品牌中,则有碳在烧烤肉、玄希浪漫厨房等发展势头向好。

碳在烧烤肉:原创IP、红色调打造高辨识度,提供精细化服务

门店设计采用鲜亮的红色,烘托就餐氛围。原创IP“哈噜”为哈士奇公仔形象,爱食肉、憨态可掬,增强了品牌辨识度。

所用碳火皆为果木炭,给烤肉增加淡淡的果木香,食客身上也不会染上任何烤肉味。碳在烧烤肉已开30多家直营门店,在川渝区域遍地开花。

玄希浪漫厨房:复刻韩国街景,满足年轻群体社交需求

瞄准时尚潮流的年轻群体,门店设计复刻韩国街景,打造轻松惬意的韩式大排档style,满足年轻群体的拍照打卡、社交聚会需求。目前主要布局在杭州、宁波、绍兴、南京,总门店数量约10家。

3、中式烧烤

中式烧烤博采众长,原材料广泛,以木炭为燃料,用暗火进行串烤或炙烤成菜,口味偏重。相对于日韩烤肉的精致菜品与环境,中式烤肉显得更接地气、更具烟火气,主打烤串、烤肉、烤翅等菜品,具有明显的的社交属性。

中式烧烤的代表品牌为木屋烧烤,创立时间将近20年,mall门店数量在30家以上。新晋中式烧烤品牌凭借跨界酒馆或火锅、以及场景创新突围。

如酒拾烤肉、舌战烧烤酒馆与酒馆结合,羊老三羊蝎子烧烤龙虾馆与火锅结合,并打造武侠场景,营造“大口吃肉、大口喝酒、快意江湖”的氛围。

“夜经济”风潮下,具有市井特色的中式烧烤成为夜宵冠军。

高频、低门槛也使得大大小小的中式烧烤店野蛮生长,然而,出圈者寥寥,中高价格带的品牌较为稀缺。一些热衷撸串、同时追求高品质的年轻消费群体,消费诉求并未得到满足。

火炉旁:浓厚中式特色,兼具市井风与时尚感

来自西安的中式烧烤品牌,为2020大众点评西安必吃榜餐厅,已在西安开设10多家门店,主要进驻购物中心。

火炉旁主打陕派烤肉,追求产品品质,与制作高端肉的“杨凌本香集团”达成战略合作;采用原生态的长白山定制石板,鲜肉现烤,创新推出油泼辣子烤肉、泡椒雪花肥牛等具有中式特色的招牌菜品,搭配劲辣、孜然、豆香、甜辣等丰富味型蘸料。门店为国潮复古霓虹风,市井风和时尚感并存,契合当下年轻人的审美特点。

小猪查理川式市井烤肉:自助+高性价比

被网红主播李佳琦推荐的烤肉店,主打川式自助烤肉,拥有原创IP形象,人均消费最低只要59元,性价比极高。选用高山散养小香猪作为主要原料,除肉类外,还有海鲜、蔬菜、水果、点心等供应。

此外,小猪查理还在技术上革新中式烧烤,使用烤网代替烤盘,解决油脂飞溅的问题,同时避免油脂附着在肉的表面,减轻油腻口感。

◎图片来源:小猪查理川式市井烤肉公众号

三、问题即机会,烧烤界“海底捞”何时出现?

不难发现,烧烤赛道竞争格局分散,虽各地都涌现出不少优质品牌,但有能力进行全国规模化扩张的品牌寥寥无几,至今还没有一个品牌突破百城千店。

在购物中心渠道,烧烤生存空间狭窄,主要由于:

■ 从供给角度,可供购物中心选择的中高端品牌较少。许多烧烤品牌由街边发展起来,价值感弱、品质不稳定,难以满足购物中心招商对进驻品牌的要求。

■ 从需求角度,烧烤品牌对于进驻购物中心意向不足。作为夜宵时段的优势品类,烧烤在购物中心常规经营时段中,烧烤与火锅、正餐、快餐等相比,竞争优势不足。

但值得注意的是,烧烤是疫情后期购物中心内恢复最快、势头最猛的餐饮品类。2020年餐饮各品类体量均有所下降,而烧烤品类却稳守阵营,逆势上行。烧烤品类迎来高光,与新玩家入局、购物中心加码“夜经济”、年轻群体消费热情高涨等密不可分。

未来,烧烤品类要“跑”起来,还有许多问题亟待解决。如:建立成熟的食材供应链,稳定品质;通过提高专业度、服务品质、出品效率等,提升溢价能力;优化产品、加码新零售,拓展品类空间。

问题在哪儿,机会就在哪儿。新锐烤肉品牌的风靡,证明烧烤赛道改造空间巨大。千亿级的烧烤赛道,拥有成熟的产业链和规模头部品牌只是迟早的事,这个时间点就是烧烤界的“海底捞”出现。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)