新能源车大战购物中心,“蔚小理”围剿特斯拉?丨门店密码

地段、地段,还是地段。趣味横生的门店,因选址对头而精彩加倍,因选址失败而落魄,甚至消失。《门店密码》系列,揭秘品牌开店的那些小心思、大谋略。此篇为,新能源车。

新能源赛道上市热潮风起云涌。

7月7日,小鹏汽车(9868.HK)于港交所敲钟上市,诞生了港股新能源汽车第一股。

小鹏上市不久,法拉第未来(FF)乘胜追击,于纳斯达克挂牌上市;而理想、蔚来也静待时机冲刺IPO。

“双碳”战略高压之下,新能源汽车增长速度远超市场预期,小米、华为等科技巨头纷纷入局,赛道一再扩容。

在技术、资本等硬核领域PK之外,购物中心也成为这些新能源汽车品牌交锋的战场。在品质购物中心一楼开一个体验中心这种新潮的做法,由特拉斯于2013年开创先河。之后,“蔚小理”等后来者,纷纷效仿。

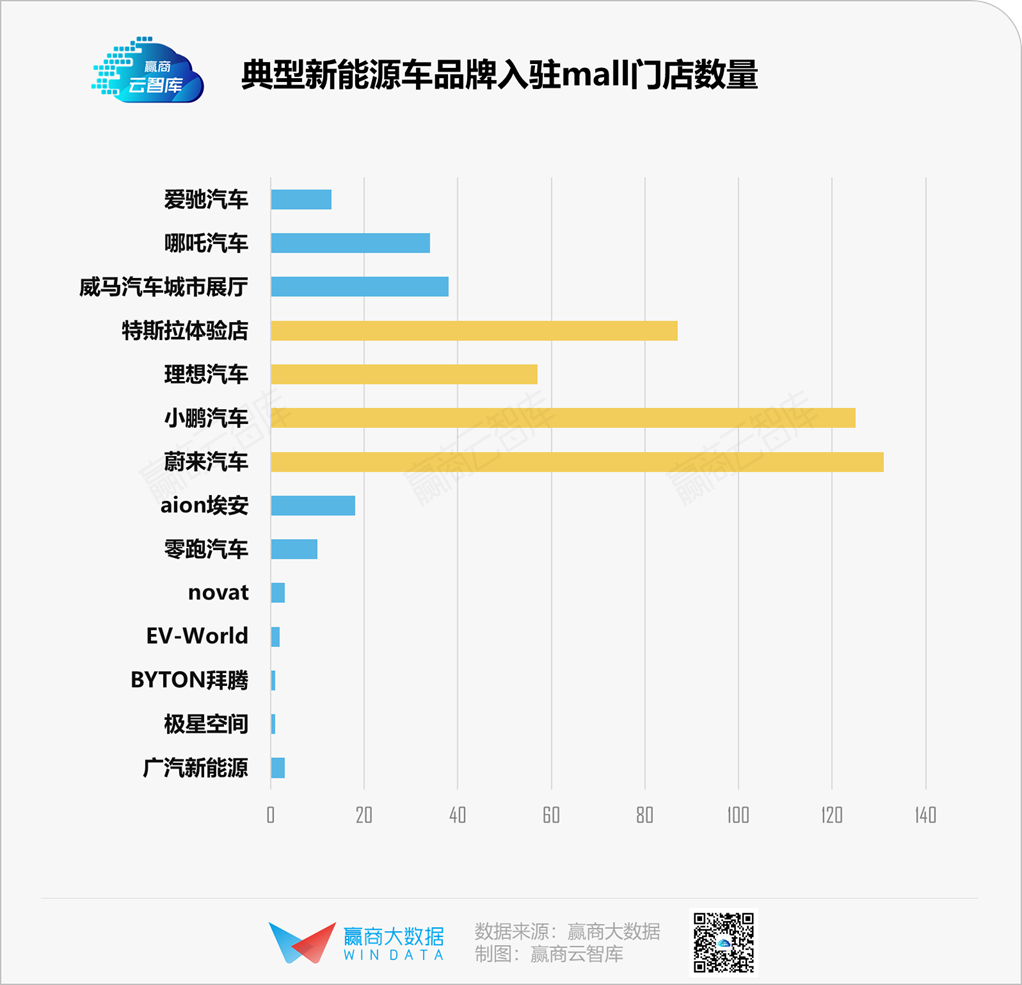

据赢商大数据监测,截止4月,样本购物中心内,特斯拉、蔚来、小鹏、理想的购物中心门店数分别为87家、131家、125家、57家。

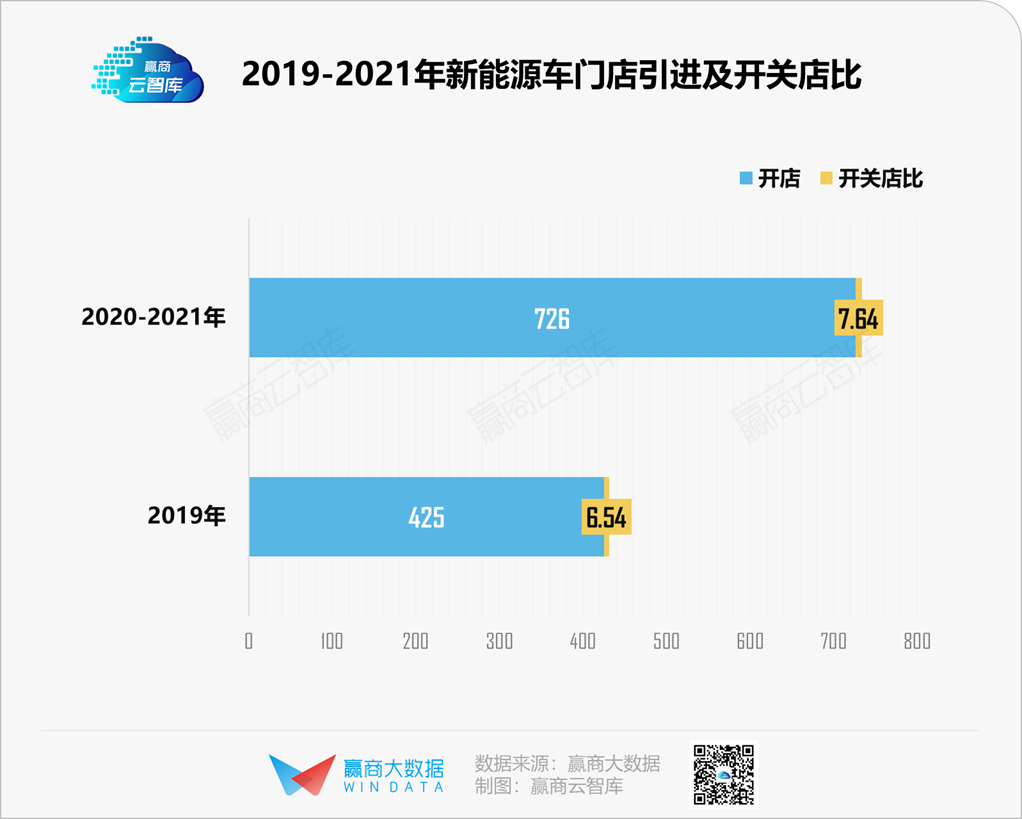

赢商云智库监控全国23城5万㎡以上购物中心,以近20个新能源汽车品牌的近1100家门店为研究对象,从新能源车品牌门店数量、开关店比、占比及分布等维度,亦发现:2020-2021年,新能源汽车门店开店量大幅提升,且开关店比高达7.64,呈高速扩张态势。

统计截止时间 :2021年4月

统计范围 :上海、北京、深圳、广州、成都、重庆、杭州、南京、天津、西安、武汉、厦门、长沙、青岛、昆明、合肥、福州、郑州、苏州、贵阳、泉州、佛山、南宁23个城市,商业面积5万㎡及以上购物中心(下同)

“品牌门店开关店比”=开店数/关店数 :比值>1,表示品牌门店发展呈现扩张状态;(开店数>关店数)比值=1,表示品牌门店发展持平(开店数=关店数);比值<1,表示品牌门店发展呈现收缩状态(开店数<关店数)

一、新能源汽车购物中心门店图鉴

随着赛道逐渐“内卷”,新能源车企的“地缘性端口”比拼被拉升到新段位。

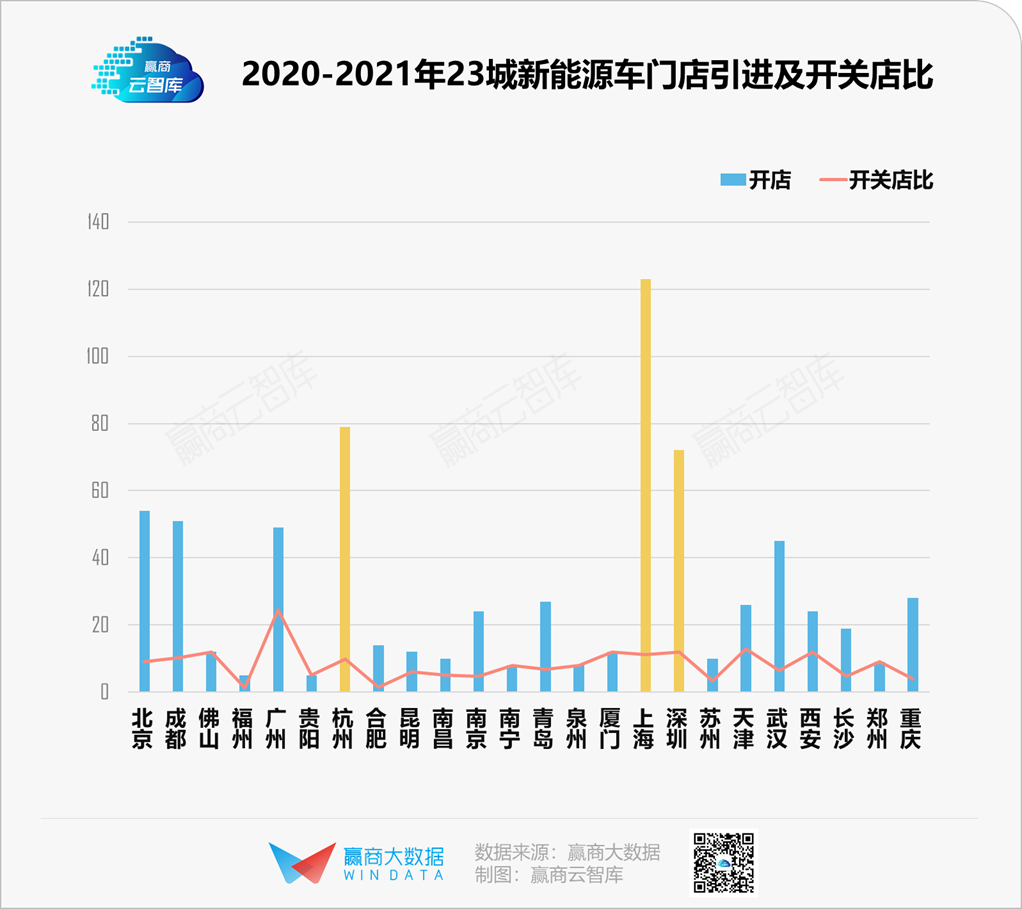

1、上海、杭州、深圳领衔门店数,高线城市抢滩加速

赢商大数据监测的23城购物中心数据显示,新能源车门店引进数量TOP3城市依次为上海、杭州、深圳,均为“汽车限购限牌”的特大城市。

其中,上海吸纳的新能源车品牌最为丰富,仅上海南京西路商圈就同时入驻了特斯拉、蔚来和小鹏等新能源汽车体验店。

而深圳整体门店数虽低于杭州,但新能源车头部品牌的入驻表现非常打眼,特斯拉、小鹏、理想门店数分别为49家、34家、9家,均高于杭州。

具体来看,上海成为最受新能源汽车品牌欢迎的城市主要源于2点:

■ 首先,上海是国内汽车保有量最多的特大城市之一,用车需求旺盛,已成为新能源车企全力抢夺的主要阵地。另据公开数据统计,共有8家新能源汽车品牌总部、研发中心或者生产基地落子上海。

■ 其次,地方新政给新能源车再添一把火。2月10日,上海公布《上海市鼓励购买和使用新能源汽车实施办法》,表示未来几年时间内,押宝纯电技术路线的新能源车企,将会继续享受赠送免费牌照的红利。

当下,“得上海者,得天下”这句潜台词,愈发变得含金量十足。

杭州、深圳,作为新能源汽车增长主力城市,市场表现也非常出色。

尤其是深圳,拥有政策、企业、技术优势。早在2009年,深圳市就被选定为全国首批节能与新能源汽车示范推广试点城市之一;作为“科技城市”,深圳吸引了比亚迪、五洲龙、沃特玛等新能源汽车领域名企进驻;同时,华为、腾讯等高科技企业也有助于新能源汽车的系统研发与更新。

此外,深圳针对新能源汽车号牌采取100%中签制度,政策宽松,这无疑吸引着新能源车企加速落店。

而在深圳旁边的广州,虽门店引进数不多,却是开关店比最高的城市,拓店增速明显。据悉,恒大汽车「恒驰」在广州的生产基地正加紧建设中,或将激发广州新能源车市场活力。

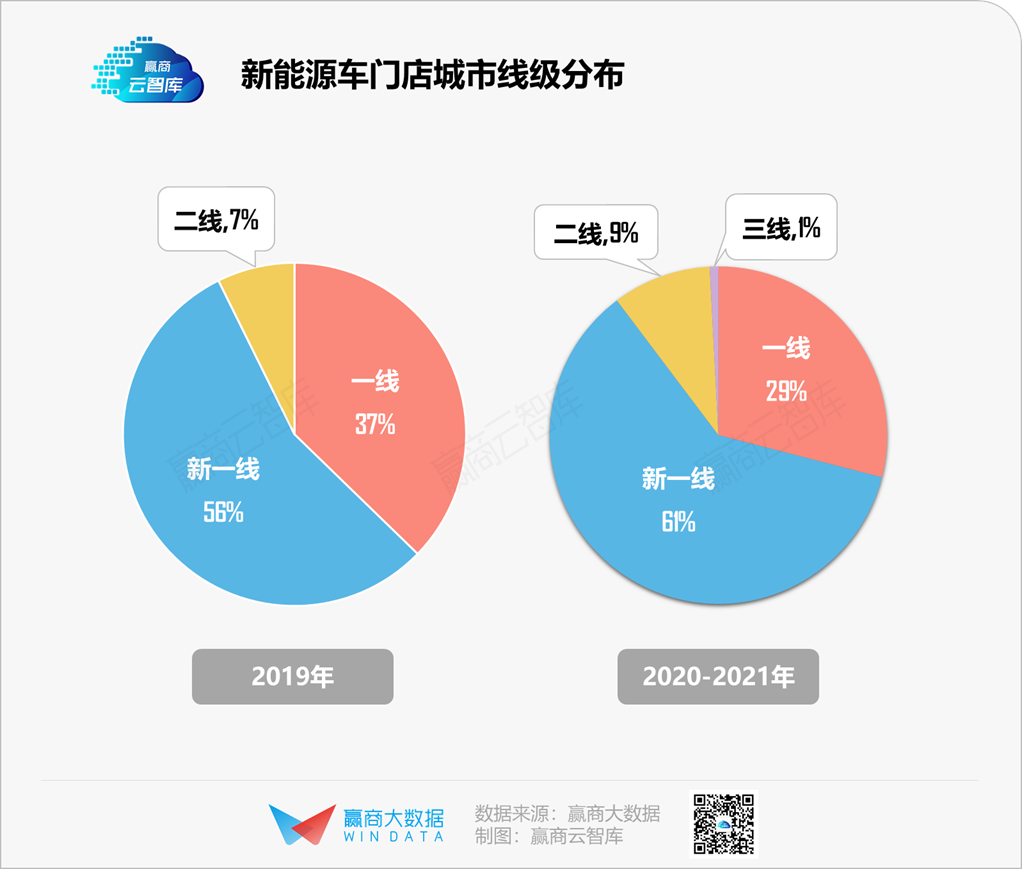

从城市线级来看,2020年以来,一线、新一线城市共引进了664家新能源车门店,占比高达90%,新能源车仍在渗透一线、新一线市场。

但这个占比,相比2019年有所下降,且二线、三线城市品牌占比均有所上升。可见新能源车的硝烟已悄然蔓延至下沉市场。

据悉,今年小鹏就将布局更多的三四线城市,如马鞍山、莆田、包头、洛阳、张家口、温州等地。

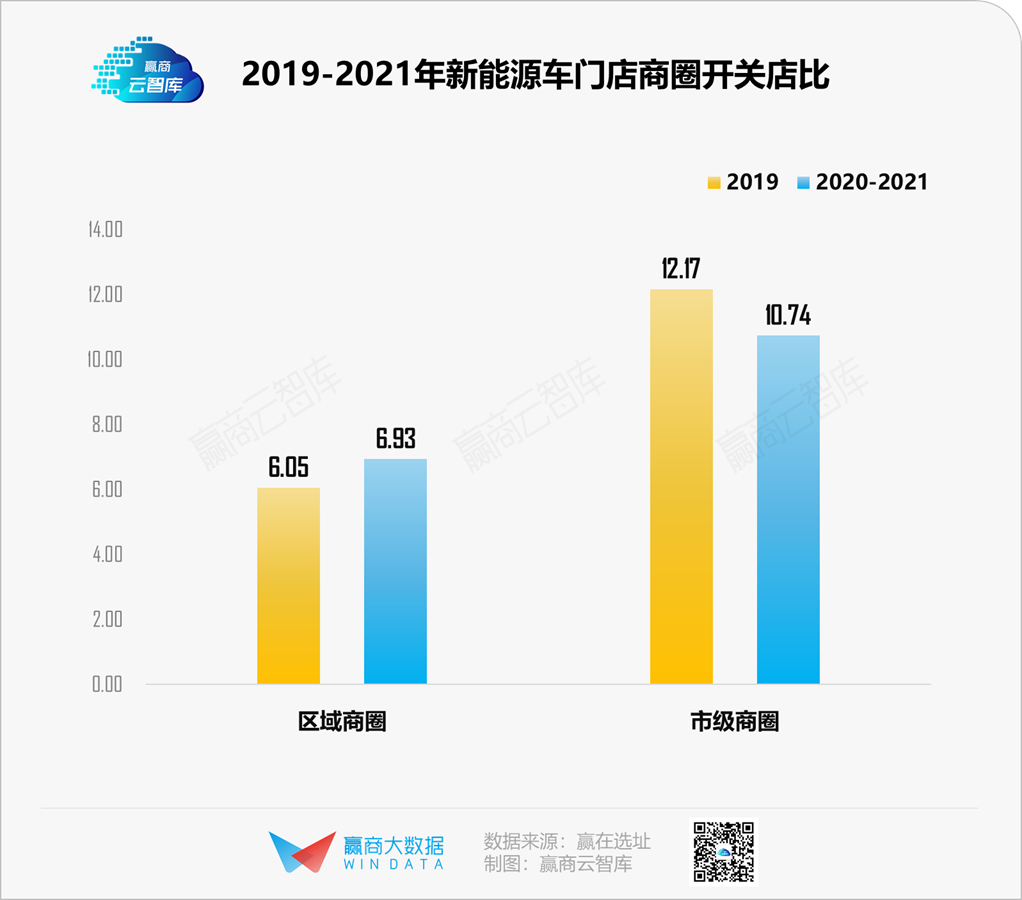

2、核心商圈为先,逐步向区域商圈扩散

聚焦商圈,同比2019年,新能源汽车2020-2021年市级商圈开关店比有所下降,而区域商圈则呈上行趋势。

近年来,以“蔚来中心”为代表的这种“在核心商圈开大店”的思路,掀起了新能源车品牌高端门店的比拼大赛,导致繁华的核心商圈成必争之地。

然而,一方面,由于一二线城市的核心商圈,尤其在一楼、展示面好的黄金位置向来“僧多粥少”,以及新一轮跑马圈地需求,新能源汽车们正采取以核心市区、客群集中的CBD为先,逐步向外扩散的选址策略;

另一方面,新能源汽车面积需求较大,相对而言,租金低、临近目标客群居住地的区域商圈成为了新的选择,吸引着新能源车企入驻。

3、抢占购物中心,客流量、顾客动线成关键

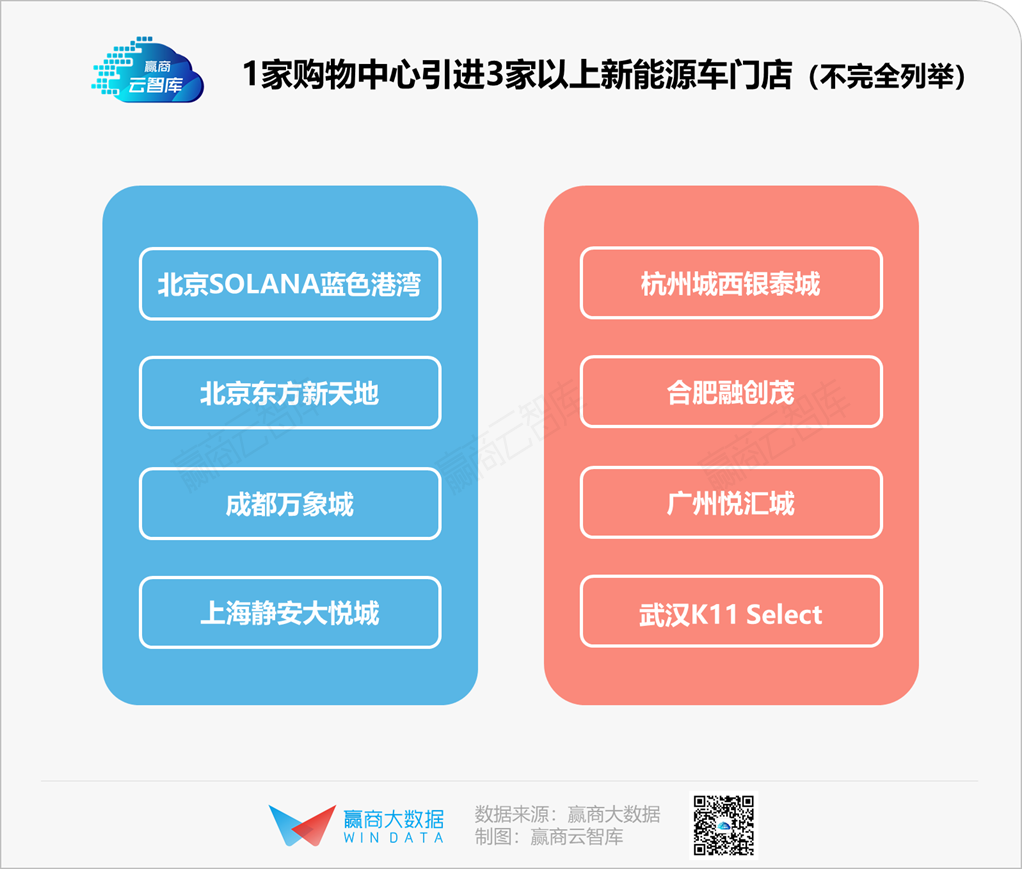

2020年,是新能源车入驻购物中心的爆发期,入驻率高的购物中心甚至被称为“汽车城”。

赢商大数据显示,一家购物中心引入3家以上新能源车店的情况不在少数。它们往往占据商场入口、扶梯口等位置,在吸客引流、品牌引领、租金贡献等方面实力均不容小觑。

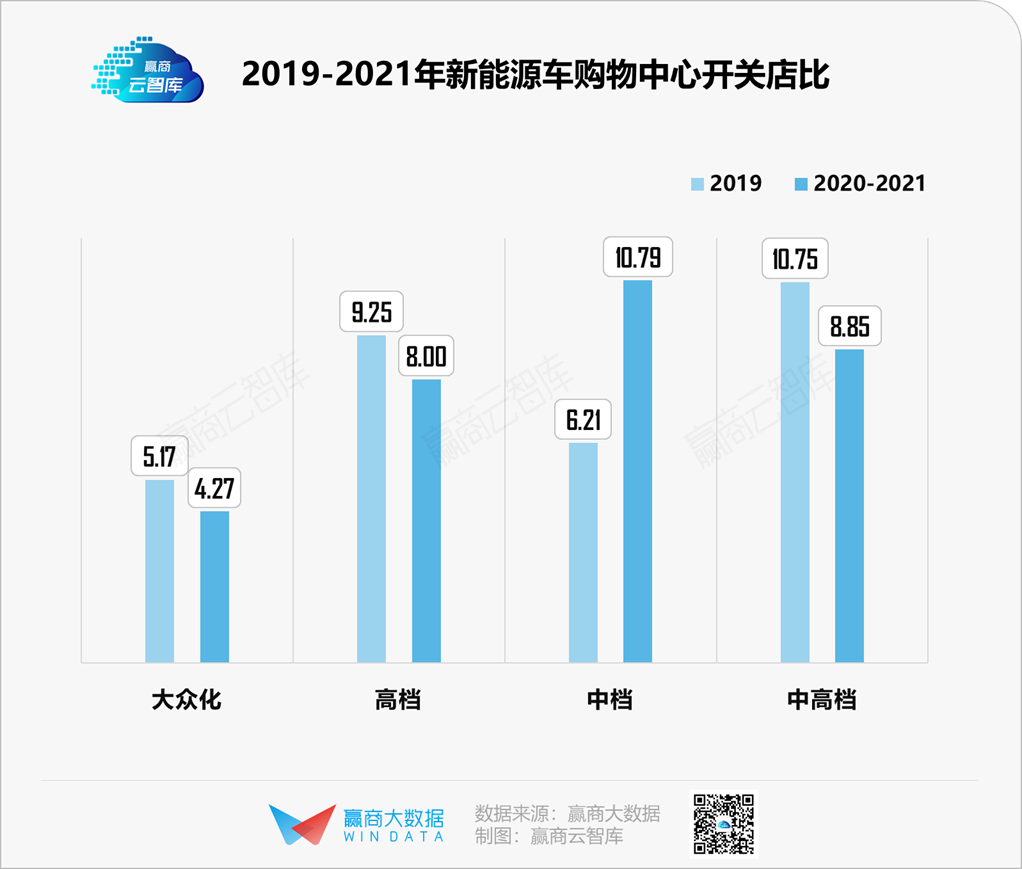

值得注意的是,2020年以来,新能源们逐渐从中高档向中档、大众化购物中心扩散。

从门店引进数量来看,大众化购物中心入驻门店数达371家,表现不俗,某种程度也说明了新能源车入驻mall的目的逐渐从制造话题声量,转向寻求更稳定消费力。

据赢商大数据-赢在选址,北京SOLANA蓝色港湾,工作人口与居住人口中,25-44岁客群总站比达7成以上。第一太平戴维斯张蕾表示,“北京蓝色港湾附近客质优良,周围以住宅区为主,消费能力较强的家庭客群比较集中。这正好是中高端电动车品牌的目标用户群体。”

目前,该项目已引进蔚来、理想、novat三大新能源车品牌,其中,蔚来与理想,曾分别创造了单月超200台、150台的销售成绩。

二、新能源汽车缘何扎堆购物中心?

随着新能源车企抢占购物中心的运动全面展开,车企渠道战逐渐有了“新能源车不带4S店玩了”的说法。

1、从远郊到闹市,主动走入人群

“要买车,到4s店”,这是不少人对买车渠道的第一反应。

传统汽车品牌历史悠久,客群较为广泛,客群基础好,购买目标明确的客户,自会找上门。

新能源汽车,作为后来者,想要在鏖战中突围,则更需要主动出击,到人群中去。

传统4S店需要大面积维修保养区,选址大多远离市中心,以市郊居多。相比于4S店,新能源汽车门店多“销售与售后分离”,强调体验。

这种“轻功能,重体验”的模式,使新能源车门店有更多选择余地,包括闹市中的商超。《2020年中国汽车销售渠道发展报告》显示,新能源品牌城市型展厅占比约为65%,其选址更侧重于城市中心的大型商场或写字楼场所,销售展厅型渠道则100%位于市中心繁华地段的大型商超。

为颠覆传统4S店,造车新势力在购物中心争相开线下店。其中,特斯拉与“蔚小理”门店数量优势明显,合计共有超过400家体验店开进了购物中心。

一方面,新能源车品牌知名度偏低。有“线下流量收集器”之称的购物中心正好能够缩短新能源车与消费者的触点距离,增加曝光率,提升品牌形象。

另一方面,新能源汽车作为新物种,主流客群的年龄在25-40岁之间,愿意接触新事物,看重服务体验和消费品质,消费能力强。被购物中心吸引的具有高消费能力的客流,也将有望被其转化。

另外,随着购物中心新能源车门店红利的凸显,争抢优质mall的车企,并不局限于造车新势力,比亚迪、北汽、上汽、东风等传统车企也纷纷参与进来。

2、打造第三空间:可以不卖车,但不能不种草

刷存在感,只是布局购物中心的第一步,新能源车更大的野心在于教育市场,占领消费者心智。

伴随着物联网、AI等概念的火热,新能源汽车已不仅是代步工具,更成为了一种新兴的生活方式。因此,新能源车门店倾向于在4s店与单一销售空间外,打造能为消费者提供体验的第三空间,让消费者在感受品牌提供的生活方式过程中,实现种草。

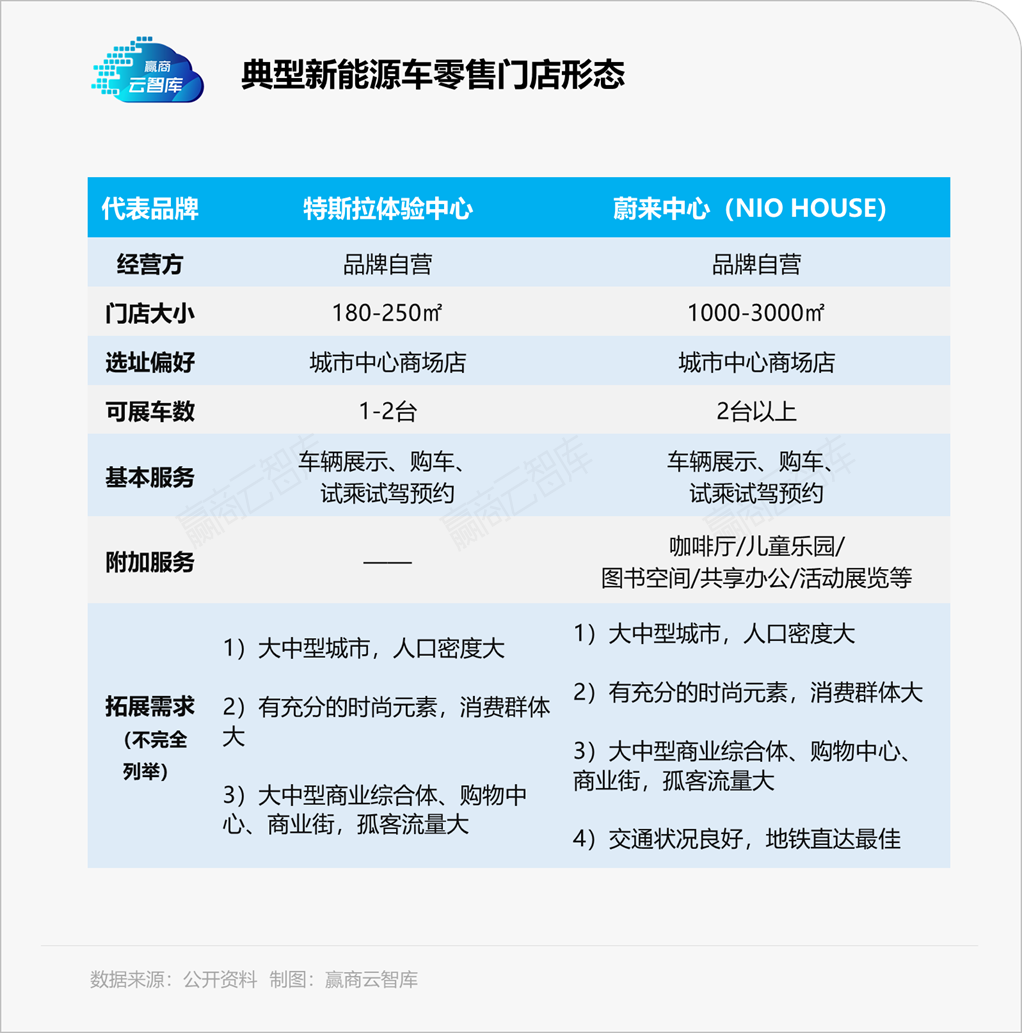

■ 作为“第一个吃螃蟹的人”,特斯拉选址大多为寸土寸金的核心商圈地标。

如,国内首店落于北京“最艺术的购物中心”侨福芳草地;上海首店则开在金桥购物中心,与碧天体育公园对门;深圳首店落户龙华欢乐海岸,毗邻香港大学深圳医院、与华侨城相望......

继特斯拉后,150~300㎡成为新能源车企购物中心选址面积的主流,小而精的店面中,只允许1~2台汽车展示,选车、订车在线上完成,线下店则专注体验。

■定位高端的蔚来汽车,在打造了主流面积200-400㎡的蔚来空间以外,持续加码Plus版第三空间,蔚来中心。

在上海万象城店,1000㎡的蔚来中心里,车主俱乐部面积达600㎡,涵盖生活空间、咖啡甜点、私密会议室、儿童游乐区等附加服务;车辆展示区仅占地400㎡。不少业内人士调侃,“蔚来卖的不是车,是‘高端圈子’的门票”。

总的来说,在这些购物中心的新能源汽车体验店的重心不是直接卖货,其业绩衡量指标不再是销售额,而是店铺客流量、用户留资、试乘试驾数量等。

三、新能源汽车拓店凶猛,谁是幕后推手?

在各方玩家争先涌入造车赛道,进一步挤压竞争空间后,2021年造车新势力们正在加速跑马圈地——

■ 理想汽车计划今年门店扩张至200家,涵盖100个城市;

■ 小鹏汽车计划将销售网点数量提高至300家以上,覆盖超过110个城市;

■ 蔚来计划新开20家NIO House和120家NIO Space,门店总数提升至366家。

回首几年前,新能源车企因续航时间短、充电桩不足、保值率低、质量欠佳等问题备受诟病,在很长的一段时间里并不被市场看好,”蔚小理“甚至被称为“电动三傻”。

但到了2021年,上海车展上演“新能源车企成为主角,传统车企沦为配角”的历史性场面。新能源汽车由普遍唱衰,到彻底爆红,背后之动因,从消费端、供给端到资本端、技术端,均有迹可循。

1、消费端:“真香”用户,愿为智能体验买单

5G时代,新能源车不断开发出新应用场景、增加新配置,让消费者开始关注参数、娱乐性、智能体验等。

华尔街见闻数据显示:56%的中国消费者表示愿意为更好的互联网体验而选择全新的品牌。消费者对于新能源车的态度,也逐渐从“通勤需要”、“没得选”逐渐转换为“首选”、“值得一试”。

走进购物中心,在玩乐购物时顺带转一圈新能源车体验店,也越来越成为一件稀松平常的事情。

2、供给端:新能源车产品井喷,优质车型供应增加

随着电动化加速,新能源车企们的产品“护城河”逐渐建立,产品矩阵益加丰富,市场已涌现出一批网红级车型,如比亚迪汉、蔚来ES6、小鹏P7、理想ONE等,靠产品力让消费者买单。

其中,主打“奶爸车”的理想ONE,以大空间、高智能、可油可电、长续航等产品优势精准收割了一批家庭用户;主打“智能体验”的小鹏P7,亦拥有一批智能发烧友。

3、资本端:资本加持下,新能源车企高速拓店

2021年,据企查查大数据研究院统计,2020年新能源汽车领域投融资共89起,融资金额已突破千亿元大关。相对于线上渠道,开设线下门店需要投入大量资金。而经过一轮“吸金”,新能源车企在跑马圈地上有了大展拳脚,高举高打的资本。

今年,“开店狂魔”蔚来计划拓店至366家;威马汽车已提出了“千城千店”目标;即使以“抠门”著称的理想,也在快速补作业,加码一二线城市门店布局。

4、技术端:传统车企、科技巨头入局,促进技术系统迭代

在技术端,随着传统车企与科技巨头入局,新能源车在制造工艺、汽车芯片等方面也将极速迭代。

这边厢,传统车企纷纷亮剑新能源,吉利推出SEA浩瀚智能架构;大众上市ID.6 X与ID.6 CROZZ两款新能源车型……除此以外,以丰田、大众、通用、福特等为代表的传统车企派,因制造基础厚实,为市场带来不少匠心工艺;

另边厢,互联网“老炮”们以各式途径入局造车,“滴滴+比亚迪”、“华为+北汽极狐”……其擅长“技术迁移”,以智能产品丰富新能源车的智能生态。

往后看,经历资本与市场的锤炼的新能源车企,在渠道布局上不仅面临着同行的挤压,还有传统车企与跨界巨头的围猎。新老玩家同台竞技下,新能源车门店战场仍然充满变数。

· end ·

赢商云智库原创稿件,如需转载请告知