永辉超市上半年巨亏超10亿元,下半年会变好吗?

文|杨亚飞

编辑|董洁

永辉超市的至暗时刻还是来了。

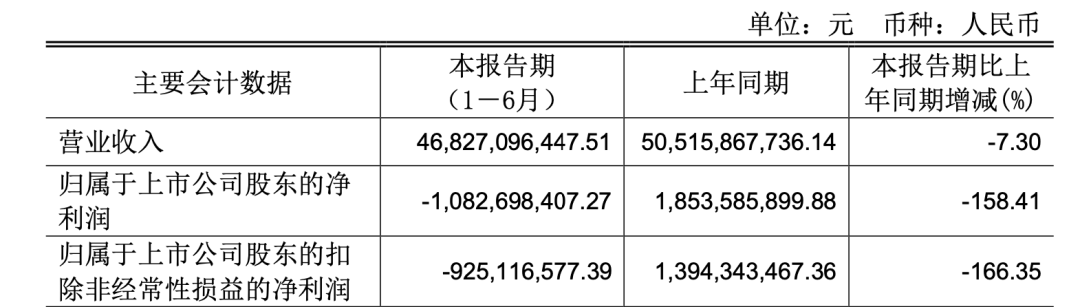

在今年4月发布一季报时,永辉超市曾做出预测性说明,“2021年上半年公司归母净利润可能出现亏损”。但现实比预期还要残酷一些:财报显示,2021年上半年,永辉超市归母净亏损高达10.83亿元,而在去年同期,这一数字尚为盈利18.54亿元,同比下滑158.41%。

营收方面更为惨淡。2021年上半年,永辉超市实现468.27亿元净收入,同比下滑7.3%,这已经是永辉连续第二个季度营收出现同比下滑,此前的Q1,永辉营收便同比下滑9.99%。对于生鲜超市来说,这是一个非常危险的信号,过去十年,永辉无论是单季度还是年报,都从未出现过营收同比下滑的情况。

永辉超市上半年营收及净利润表现,图据财报

对于上半年业绩的下滑,永辉方面称主要受到内、外部因素的综合影响:外部包括“社区团购低价扩张”、“疫情防控常态化”,内部受公司“主动调结构、降库存的影响”。净利润下滑则跟收入及毛利率下滑有关,且持有的金融资产公允价较年初下跌3.2亿元。

社区团购对生鲜超市的冲击,早已被摆在明面,显然并不能成为永辉财务糟糕表现的挡箭牌,尤其对于这么一家很早便开始投入做生鲜超市数字化转型,把生鲜+餐饮、生鲜社区便利店、社区生鲜超市、社区团购、超市到家等各类模式都尝试一遍的生鲜零售企业来说,更像是一种讽刺——赶了个大早,却被后来者打的无力反击。

阵痛的上半年:永辉仍未走出泥潭

永辉今年上半年的糟糕表现早有迹象。今年一、二季度永辉营收分别为263.34亿元、204.93亿元,环比呈现下滑趋势;一、二季度归母净利润表现更直接,分别为0.23亿元、-11.06亿元,营收、利润双双在下降。

对于净利润的下滑,永辉方面的解释是:1)收入及毛利率下滑的影响;2)公司报告期末持有的金融资产公允价较年初下跌3.2亿元; 3)新租赁准则执行使得报告期利润总额减少2.5亿元,净利润减少2.06亿元。但是,即便扣除后两项,主营业务也有约5.57亿元的净亏损。

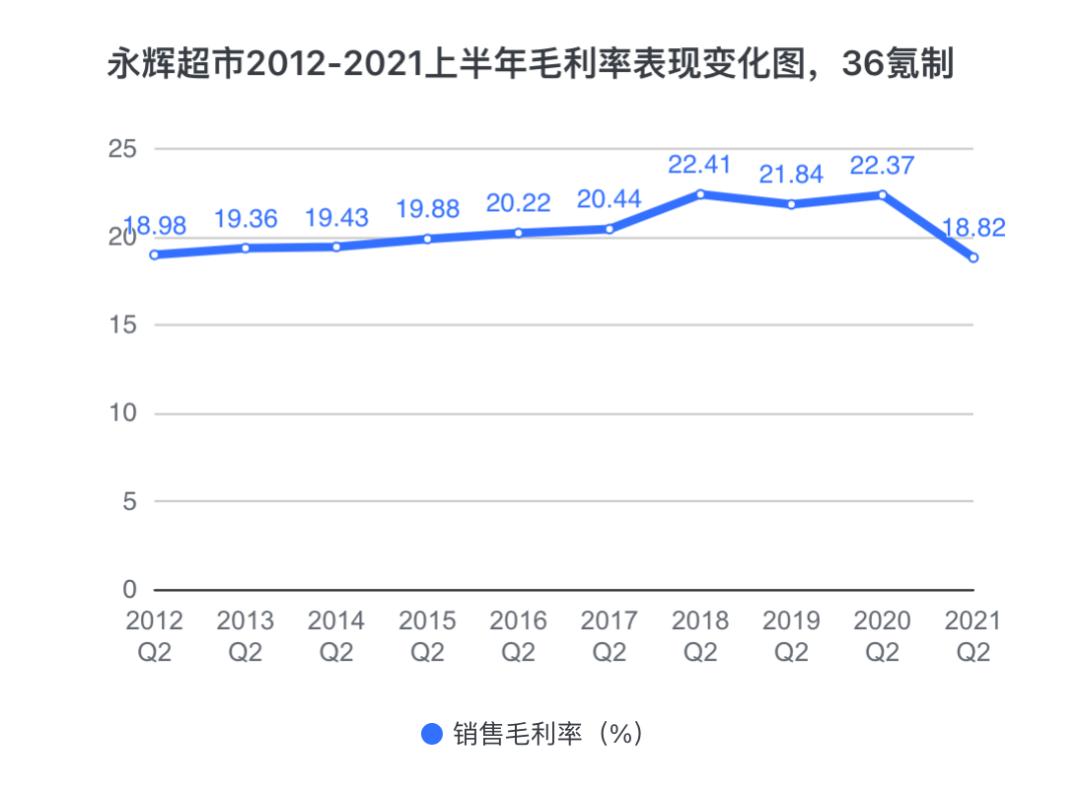

毛利率下滑是主要内部因素之一,根据财报披露,上半年永辉综合毛利率为18.82%,同比下降3.55%。

单从数值来看,并不引人注意,但对于永辉以及生鲜零售行业来说,已经是非常大幅的震荡,甚至比9年前的毛利率水平还要低。

永辉超市过去10年中报毛利率情况,数据来自wind,36氪制

作为生鲜超市龙头,永辉超市的生鲜及加工业务,也是业务影响较为严重的部分。根据中报,今年上半年永辉超市生鲜及加工毛利率为10.27%,同比下降4.69%,营收同比下滑11.74%,相比之下,食品用品业务上半年毛利率15.68%,同比减少3.54%,营收同比下滑3.02%。换言之,社区团购等外部因素冲击最大的,恰恰是永辉最为擅长的业务。

分大区来看,永辉七大地区主营业务毛利率在12.13%-13.81%不等,同比出现3.21%-4.41%不等的下滑。那么,上半年表现如此糟糕,接下来的三季度能止住颓势吗?希望还是有的。根据公告披露,二季度永辉的同店同比下降趋势已经趋缓,7月份单月同店比转正,且7月份营业收入同比增长9.4%。

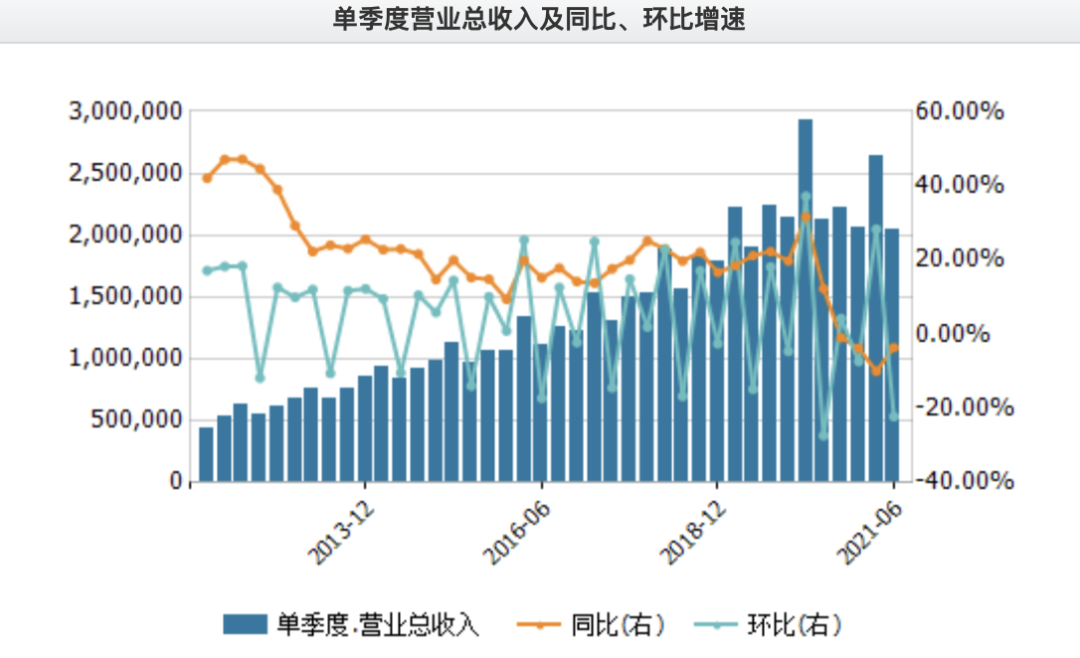

但另一方面,去年三季度也是永辉受社区团购冲击的开始,本身当时的业绩已经开始出现下滑。根据财报,2020年Q3永辉单季度营收为221.54亿元,同比下滑0.95%,这也是过去十年间,永辉超市单季度营收出现同比下滑的开始,在这之后的2020Q4、2021Q1、2021Q2三个单季度,总营收分别同比下滑3.77%、9.99%、3.61%。换言之,永辉营收的下滑态势在今年一季度达到了一个峰值,此后二季度营收有止住的势头。

永辉超市过去十年单季度营收同比及环比表现,图据wind

但利润方面就没有那么乐观了。根据财报,永辉2020Q4、2021Q1、2021Q2三个单季度归母净利润分别同比下滑1021.21%、98.51%、560.84%,整体仍未有明确的扭亏为盈的信号。如果下半年业绩未能有大幅反弹,全年亏损几乎无可避免。永辉在中报里的也预测,“2021年公司归母净利润可能出现亏损。”

永辉超市并非个案,另一家生鲜超市家家悦也在今年出现亏损,上半年归母净亏损为1.84亿元,同比下降36.12%。红旗连锁情况类似,上半年归母净亏损2.21亿元,同比下滑15.20%。

业绩之外,管理层的变动是永辉另一个不确定因素。8月5日,永辉超市发布公告称,原首席执行官(CEO)李国以“工作调动”为由申请辞职,原CTO李松峰接替为公司新任CEO;更早之前的7月7日,原董秘张经仪因达到法定退休年龄,辞去董事会秘书职务。

此外,永辉28日新发布公告称,副总裁金斌因个人原因申请辞职,8月31日为其最后一个工作日,根据此前公告,金斌负责人力资源业务,一年前的8月1日才新上任。

下半年会变好吗?

线上业务是永辉为数不多的亮点:今年上半年,永辉线上销售额为68.1亿元,同比增长49.3%,占主营收入比14.1%,如果将线上业务作为一个单独大区的话,这已经是永辉的营收第四大区,而在此前一季度时,这一次序尚为第五位。

这主要包括两个渠道,一为“永辉生活”APP,已覆盖 995 家门店,上半年实现销售额36.8亿元,占线上销售54%;一为以京东到家为主的第三方平台到家业务,这份半年报中并未对该渠道收入做进一步披露,不过一个可供参考的维度是,今年一季度第三方平台到家业务已覆盖926家店,实现销售额17亿元,占2021年Q1线上收入的46.3%。遗憾的是,即便有618大促加持,二季度线上生鲜收入也未有明显增幅,根据财报,永辉今年一、二季度线上收入分别为36.7亿元、31.4亿元。

扩张方面,截至2021年上半年,永辉超市合计有1026家店,新开28家店,其中一、二季度分别新开10家、18家超市,不及去年上半年新开31家超市的速度。此外,曾被永辉寄予厚望的mini店关店仍在进行中,继去年下半年关店302家之后,今年一季度mini店新闭店86家,至此,存量mini店已经仅剩70家。

mini店并非永辉首次试水小型社区生鲜业态,在这之前,永辉已经相继推出过社区生鲜便利店“永辉生活”、生鲜前置仓业态“永辉生活·到家”等业态,在离社区更近的生鲜电商的路线上做了诸多探索尝试,而从今年年中起,仓储店模式成为永辉新探索的门店方向,2021年5月,永辉超市在福州大本营开设了首家仓储店。根据财报,截至2021年6月底,永辉在全国改店开业的仓储店为20家,其中仅6月便开了18家,显然,这一改造方向预计在下半年会进一步延续。

一系列动作背后,永辉兜兜转转,最后还是决定重回自己擅长的生鲜大店方向。

与去年下半年社区团购玩家们给到的高压不同,今年生鲜零售市场的外部风向可能会改变,一个可能的利好是,当下社区团购正进入洗牌整合时期。

此前8月21日,十荟团发布公开信宣布将与阿里 MMC 在部分地区进行区域整合;而约一个月前的7月26日,食享会原高级合伙人兼COO杜非宣布离职,食享会倒闭的传闻当天一并传出。更早之前,同程生活在改名蜜橙生活仅一天后,因经营不善申请破产。

从烧钱补贴到行业大洗牌,社区团购正走向巨头游戏。根据海通国际预测,多多买菜业务相关GMV将于2021年达到1410亿元人民币,相关亏损达到300-400亿元。此外招银国际则预测,2Q21年美团优选预计亏损78亿元。

这种亏损带有一定的补贴成分,在这彻底停止以前,如何迎接头部社区团购玩家们背后互联网巨头的挑战,是永辉未来仍然无法忽视的问题。但过去一年的教训,足够让他们准备好下半年的翻身了吗?