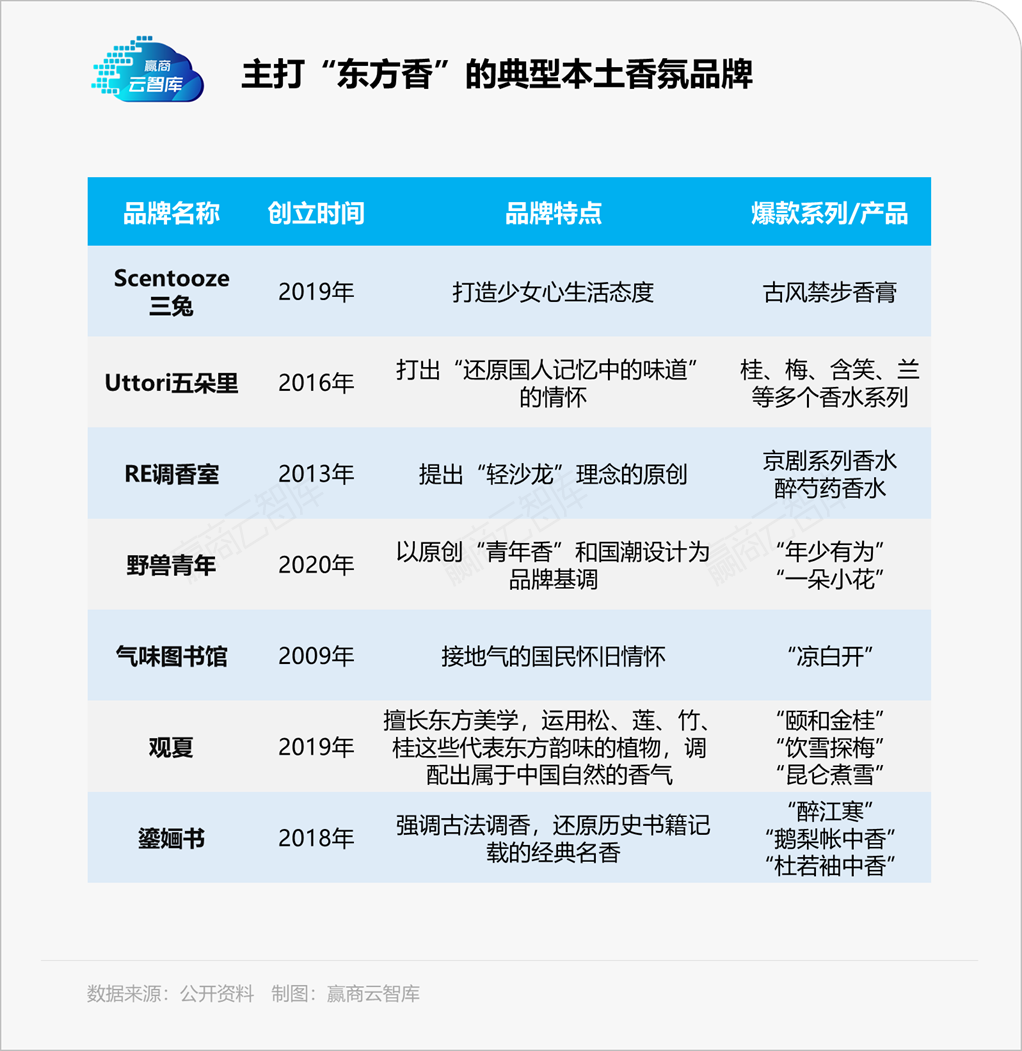

想当国货之光,国产香氛赛道还差多少个“观夏”?丨品类研究

1921年,香奈儿N°5五号香水横空出世,伴随着可可·香奈儿女士刀锋般犀利的“不搽香水的女人是没有前途的”一语,风靡全球,掀起了一个时代的嗅觉狂欢。

而今,“嗅觉经济”在中国已处于爆发前夜——

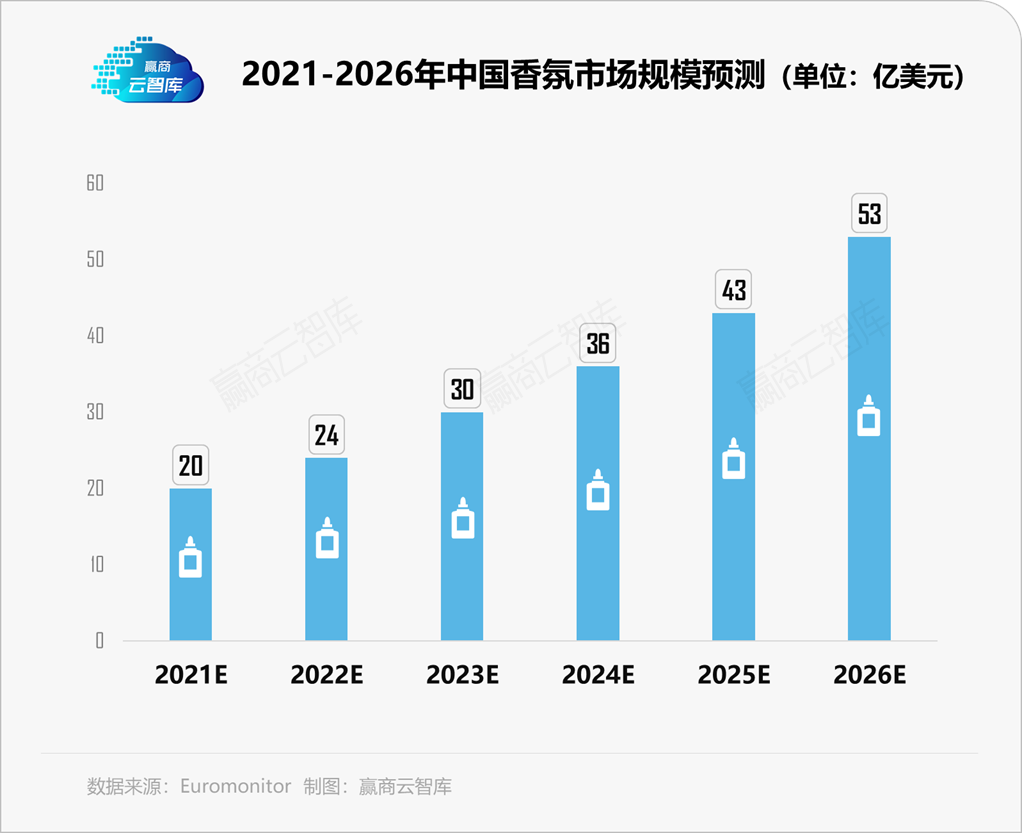

■ 据《2020年中国香水行业研究白皮书》,全球香水市场规模约为3906亿元人民币,中国在其中占比仅为2.5%;

■ 而Euromonitor预测,2021-2025年中国香氛市场年复合增长率约为21.78%,2026年中国香氛市场规模有望突破50亿美元(322.89亿人民币)。

“低渗透”与“高增长”之间,国内香氛市场成为备受关注的潜力赛道。一方面,国际品牌通过入驻电商平台、多点落子一二线城市加速抢占市场;另一方面,气味图书馆、RE调香室、观夏To summer、 DOCUMENTS闻献等一批中国本土新锐品牌正在迅速崛起。

香氛赛道火热的背后,反映了怎样的消费习惯变化?“前浪”与“后浪”,谁更有机会跑出新消费黑马?

一、溯源香氛故事

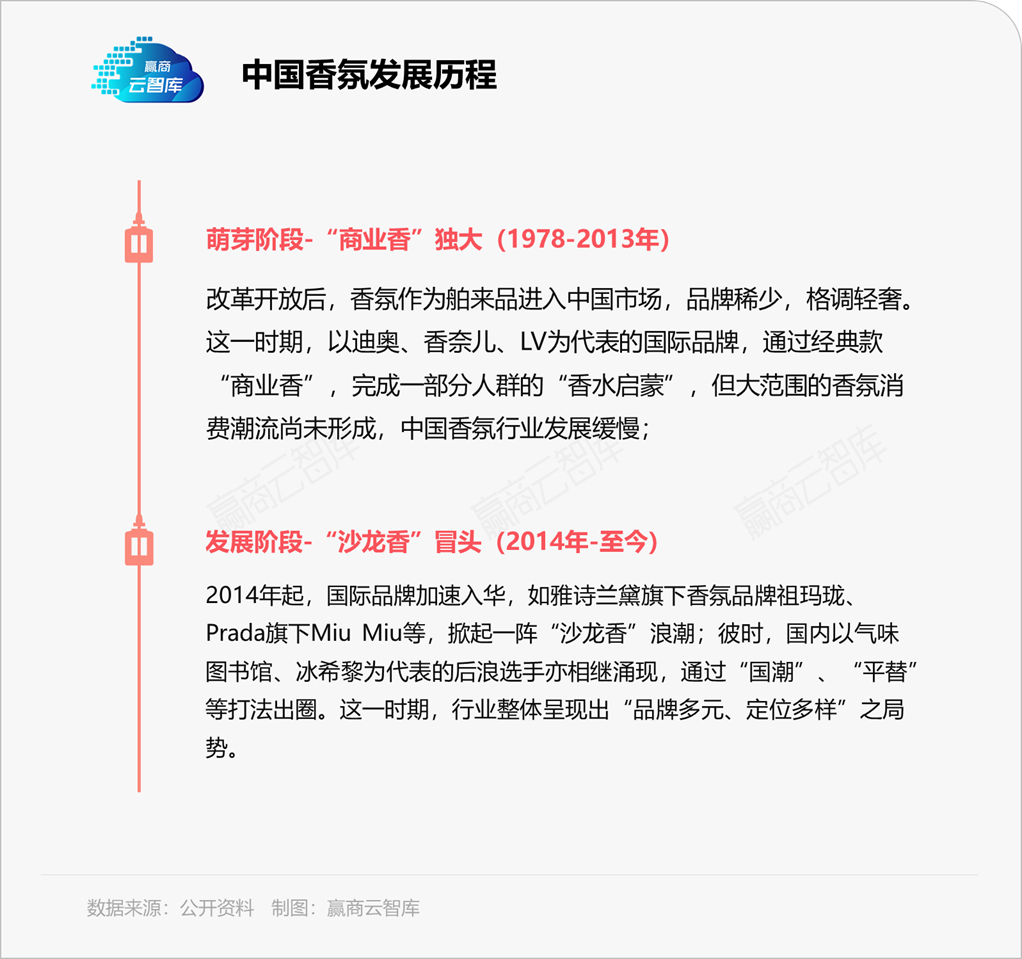

回溯中国香氛发展,虽用香历史悠久,但产业起步较晚,发展至今可分为2大阶段:

注:按照商品属性和商业模式划分,目前香水品牌大概可分成商业香水和沙龙香水两种。“商业香”,通常指既经营香水也经营其它业务的品牌香水,其广泛分布于全球,较容易购买;“沙龙香”,通常指全营香水业务的品牌香水,其被宽泛指代为“Niche”,直译即“小众”,在全球分布较窄,售卖点较少。

国内香氛市场由小众走向大众的进程,不仅得益于香氛产业链的日渐完善,更重要的是源于消费端、资本端的驱动。

1、“用香”场景扩充,消费需求升级

据《2020中国香水行业研究白皮书》,当前主流香氛消费群体,以18~45岁使用香氛产品2年及以上的女性用户构成。其用香场景丰富,多为通勤、社交、商务宴会等,用香偏好多为花香调、柑橘调、木质调、果香调等。

■过去,适用于社交场合、通勤场景的大牌商业香,因满足消费者的“奢侈品情结”而涌动。香奈儿五号香水、迪奥真我香水、娇兰一千零一夜等大牌香水成为初入职场的女性转型OL白领的“身份象征”。

■近年来,香水星人愈发重视“故事情结”,相比大牌香水,擅长故事塑造、情感联结的小众沙龙香成为年轻人送礼的首选。天猫国际发布的七夕《年轻人最爱的进口小众香水榜单》中,潘海利根、阿蒂仙之香、Maison Margiela、BYREDO等8款小众香上榜。

◎图片来源:潘海利根淘宝旗舰店

■疫情下,“香水指数”替代“口红指数”满足消费者的“悦己”需求,香氛应用场景由此迅速扩充,为国产香氛冒头提供机遇——出门沙龙香水、居家无火香氛、睡觉助眠香氛、出行车载香氛……

南方周末与香氛品牌JUNPING联合发布的《2020中国都市女性情绪报告》显示,97%的女性认为情绪自由难于财务自由,且有约五分之一的女性以闻香的方式调节情绪;NPD数据亦显示,疫情期间家用香氛销量飙升,51%的消费者表示尝试在家里使用香薰蜡烛来舒缓情绪。

2、新锐品牌涌现,资本持续加码

蓝海之下,新锐国产香氛品牌如雨后春笋般涌现。企查查数据显示,2017年以来,香氛企业的注册量增长情况明显加快,期间正值气味图书馆推出“凉白开”爆款产品,以可观销量验证国产香氛之可行性。至今,我国香氛企业注册量累计超2000家。

看中这片香气勃发的市场,去年以来,资本也持续加码“尚未成熟、严重被低估”的香氛赛道。

融资密度高,金额多为千万级。Scentooze三兔两轮融资时间相距不到1年,御梵集团与旗下品牌巴莉奥双双获得资本青睐。从2020年8月起,以 Scentooze 三兔领头的多个香氛品牌共同构了国产香氛资本元年的盛况。

昨日,气味图书馆获得西班牙香水美妆集团PUIG独家投资,以数千万美金金额,一举刷新香氛赛道融资高度。

二、描摹mall香氛版图

由体验党组成的线下增量市场,是国内外品牌的必争之地。

目前,据赢商云智库统计,共有66个香氛品牌进驻赢商大数据重点监测的24个城市5万㎡以上购物中心,总门店数量约700家。

1、品牌集中度较高,成熟香氛品牌占主导

门店数TOP10的香氛品牌,拿下了整个品类69%的门店,其均为创立时间/进入中国时间5年以上的成熟品牌,具备扎实的品牌实力。

作为“体量较小、消费频次较低”的品类,于新兴品牌而言,开出实体店,挑战不小。新锐电商品牌handhandhand联合创始人表示,“在线下售卖,往往会被抽掉2到3成的利润,这是很多电商品牌不愿意投入的”。可见香氛品牌“下凡”之路不易,需要更雄厚的资金实力与造金能力更强的产品以打底。

2、进高端/中高端mall,与高端品牌为邻,触达高端客群

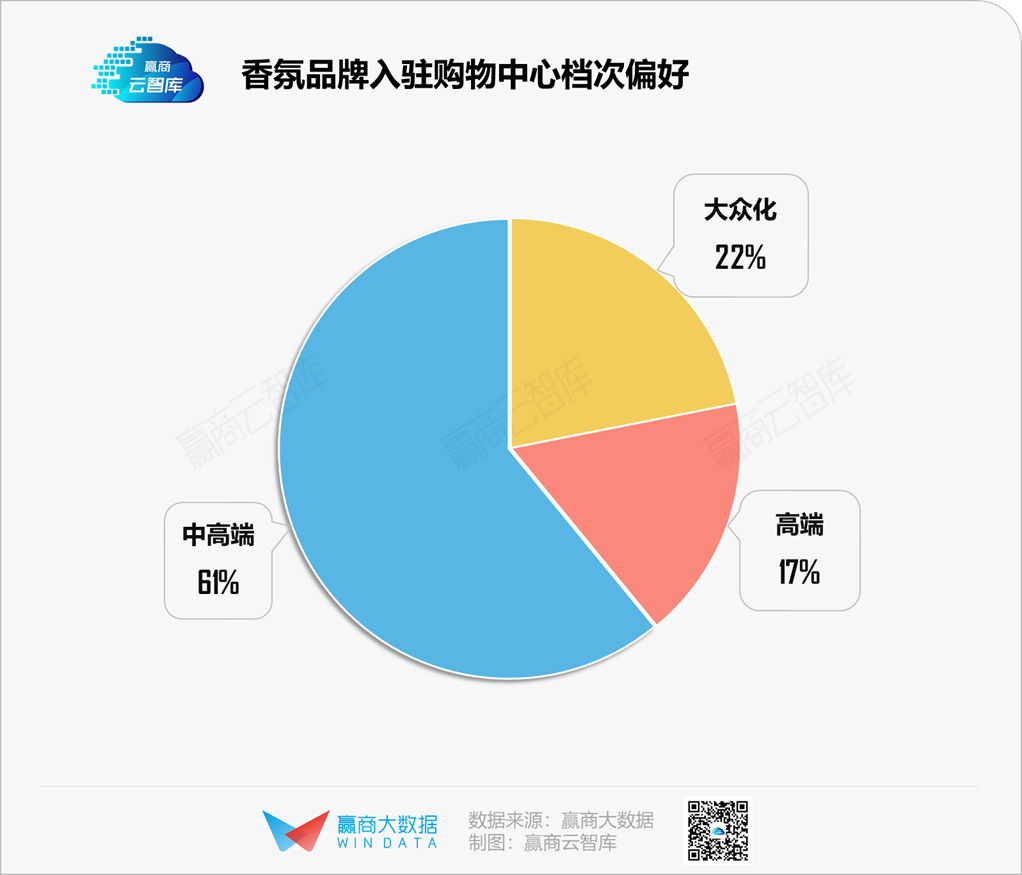

择mall偏好上,入驻高端、中高端mall,围猎“CBD人群”是香氛品牌普遍的线下打法。

一方面,艾瑞咨询数据显示,中国香水用户仅0.2亿人口,其消费力劲,客单价多达“500-800元”,择地中高端mall更能制造与这群高净值人群“偶遇”的机会。

另一方面,因品类的艺术属性,自带一抹奢华的香氛品牌,极为重视场所形象、品牌关联度,本土品牌更是乐于与高端大牌、奢侈品“为伍”。

■ 2020年,观夏北京体验店落于金融街购物中心连卡佛,毗邻“巴黎老牌高级香氛”diptyque,与CANALI、OMEGA、Chopard、Mauboussin等奢侈品扎堆于F1层;

■ RE调香室位于上海南京西路商圈的兴业太古汇店,汇集了CHANEL、娇兰、祖玛珑、欧珑等一众香氛大佬;

■ 高端香氛AROMAG正与丝芙兰洽谈入驻相关事宜,或将成为第一个入驻丝芙兰中国的本土香水品牌......

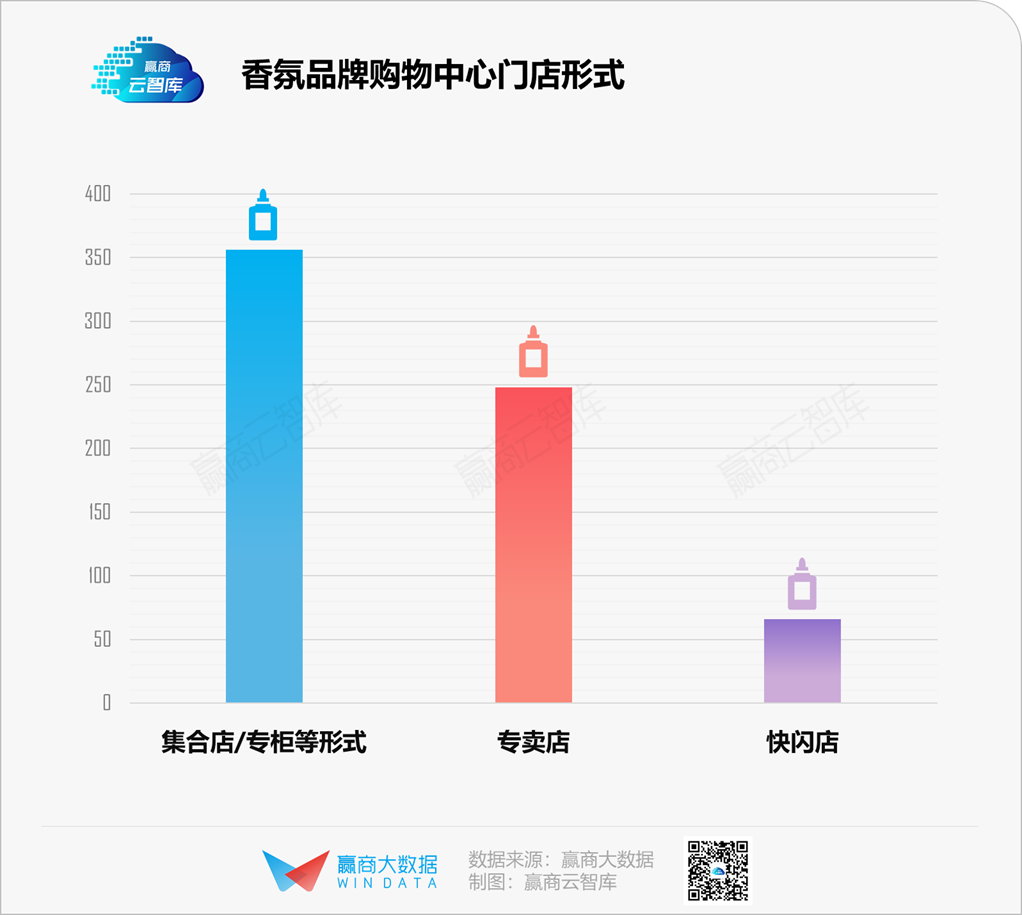

值得注意的是,赢商大数据显示,37%的香氛品牌选择开出专卖店;53%品牌采取集合店、专柜售卖的模式在制造声量与高成本之间寻求平衡点;亦有10%品牌通过“形式灵活、成本较低”的快闪店试水线下渠道。

具体来看,国际大牌与素有“本土香氛线下王者”之称的气味图书馆、RE调香室等多采取专卖店形式;集合店/专柜模式普遍,代表品牌包括Haydon、汇美舍等;采用快闪模式的典型品牌为LOccitane,其开出的快闪店达数十家。

3、外资老牌选手强势,国货香氛“争气”

已进驻购物中心的香氛品牌中,国货香氛品牌占比为45%,外资品牌占比为55%。

当前,香氛业态形成“外资老牌选手”、“本土新锐玩家”两大阵营,整体呈现出外资品牌“垄断”,本土品牌崛起之格局,赛道火热,混战在即。

拥有超过半世纪历史的外资香氛,一类为包括彩妆、服饰、香水等多个经营范围的奢侈品大公司旗下出品的商业香;另一类为只经营香氛类产品的香水屋出品的沙龙香。其以强大的集团背书、悠久的品牌沉淀,匹配着稳定的香料香精供应商与调香师,已形成一整套高度成熟的产业链。

国产品牌,在我国香水市场中,仅占不到三成,尚缺乏独立自主的头部品牌。但以“中国味道”为切入点,借助“双微一抖”、小红书等社交平台,通过“精准投放+全域内容种草+私域”的组合拳打法,做到品效销合一,逐渐走进大众视野,其出圈路径与凭借“爆款+流量红利”的国货美妆存在一定共性。

面对国际品牌在原料、工艺乃至全球营销筑起的壁垒,国产香氛暂无抗衡之力,然而在美妆业态成“国货之光”的本土市场,国香亦不甘心挂上“平替”标签,于此,在自我谋变与效仿大牌中,自有破圈之道。

■研发功能性产品,打造芳香疗法

生活在快节奏时代消费者偏爱有功能性的疗愈向香氛产品。这一品类的空缺成为了国产香氛的突围点:JUNPING品牌定位为植物情绪翻译家;AFU阿芙精油推出“植物调香”产品,并开设“芳疗”线下体验店。

■深挖个性需求,打造差异化玩法

随着主力消费军个性化的凸显和消费力的提高,大牌商业香因“撞香”频繁为消费者所诟病,国货香氛正以小众调性杀出重围:少女风十足的 Scentooze三兔 推出珍珠奶茶味的 “7分甜”、钱味的“小目标”;野兽派“熊猫噗噗”香氛,击中年轻人的萌宠兴趣;十七号房子切入无性别潮流,推出中性香......

◎图片来源:野兽派官微

此外,随着消费者越来越看重参与所带来的乐趣,个性消费在香氛领域有了新的演绎,即定制化。无沁SECRETFORM推出定制化香氛服务,通过AR测肤,结合顾客的期望效果、香味喜好等,打造独一无二的香氛洗护产品;RE调香室为了满足香水爱好者亲手调香的兴趣,研发了一套DIY调香服务。

■满足便携需求,“口袋香水”频出

小瓶香氛满足了年轻人尝鲜、不同搭配特定香水的需求。继香奈儿香氛笔以方便携带的特点受到热捧后;冰希黎等国产香氛相继推出便携式迷你管状香水,可供外出旅行使用,便于携带出门补涂。

◎图片来源:冰希黎香氛笔

■丰富产品SKU,满足细分需求

香氛细分领域多,涵盖范围广,拓展产品矩阵与迭代SKU是品牌进一步满足消费者细分需求的方向。如,气味图书馆聚焦香水,也跳进“嗅觉经济”的河流发掘香薰、护手霜、沐浴露等,以提升天花板;RE调香室产品线亦拓至个人香氛、家居香氛、身体保养护理等系列。

■强化故事能力,深化情感联结

回顾国产香氛的出道史,无一不踩中“东方故事”,却鲜有品牌真正把握东方韵致。对于本土香氛品牌,中华文化仍然是突破口,正如观夏创始人所言:“中国的四季之美,《红楼梦》中风雅颂的生活方式、魏晋南北朝的文人风流、宋朝雅士的泼墨品茶,这些都能成为内容创作灵感。”

三、探路香氛后浪

香氛后浪与国货美妆的出圈路径存在共通逻辑:强调中国标签与极致性价比。但在国货美妆对国际大牌产生实际性威胁的当下,国香品牌掀起的水花仍只是短暂狂欢。

并且,在“鄙视链”认知浓厚的香水圈,国货香氛本就缺“话语权”,又因爆发过快,面临着一批“挑剔”用户之检阅。

观夏“一香难求”被质疑饥饿营销,不少用户抱怨“抢不到”、“抢到啥买啥”;Plustwo魔镜系列、月亮香膏产品涉嫌抄袭;气味图书馆因刷屏广告被诟病过度营销;鎏婳书“定州公库印香”、“杜若袖中香”等产品名被指辞藻堆砌、生僻难懂.....

国货香氛之所以被消费者反复“挑刺”,究其原因——

■ 一方面,香水爱好者与成分党开始执着于配料、品牌细节与文化,品牌合作的调香师班底背景甚至成其深扒的切入点;

■ 另一方面,本土品牌既无大牌美妆集团背书,亦无足够强势的“经典款”产品能与国际大牌抗衡。

但值得注意的是,随着国际制香巨头纷纷入华,国货香氛们迎来了与国际香氛品牌“共享资源”的机会。2019至2020年,隶属全球四大香精香料公司的芬美意、奇华顿相继进入中国市场,芬美意开出上海香水创意中心、奇华顿全球最大工厂于常州市建成并正式投产。

未来,受益于产业链的日渐完善,国货香氛将在不断迭代与调整中进一步释放潜力。

如同五朵里品牌的创始人李乐所言:“相较于彩妆和护肤,香水体量非常小,很难做出花西子或完美日记这么快的增长量。作为非功能性产品,国内消费者的认知还处于起步阶段,要试、要尝鲜”,如何在长期被国际大牌主导的环境下抢夺话语权,具有本土文化优势的国货香氛既有无限潜力,亦道阻且长。

· end ·

赢商云智库原创稿件,如需转载请告知