安踏领跑,女鞋再度低靡,63家服装企业年中盘点

2021年上半年,尽管疫情有所反复,但从国家统计局数据来看,我国今年上半年的社会消费品零售呈现着上涨姿态:2021年1-6月,我国社会消费品零售总额211904亿元,同比增长23.0%。其中,服装类商品零售额累计4875亿元,同比增长37.4%,较一季度加快1.5个百分点。

图片来源:摄图网

在这大背景之下,服装市场也基本恢复到疫情前,热度持续上涨,最直接的体现在了上市公司的上半年业绩数据中。

据赢商网整理和统计的63家服装上市企业的年中财报显示:整体来看,63家服装上市企业中,有15家企业总营收处于下滑状态,净利润则有11家为亏损状态。

在营收方面,63家企业的总营收达1323.72亿元,比去年同期(1075.93亿元)增长了23.03%;营收平均增幅为19.44%,相较于去年同期的-18.91%,实现了正向增长。

营收超过100亿的企业有4家:安踏体育、鄂尔多斯、李宁、海澜之家。另外,值得注意的是,森马服饰、太平鸟的半年营收也超过了50亿。

营收最高的企业是安踏体育,达228.12亿元;营收最低的企业是达芙妮国际,为0.42亿元。

营收增长最明显的服装企业是佐丹奴国际,增幅达83.65%;下滑最明显的是拉夏贝尔,同期下降了79.6%,达芙妮国际紧随其后,下降幅度为76.26%,并且达芙妮国际是去年下滑最厉害的企业。

从净利润来看,63家企业净利润合计达到149.76亿元,比去年同期(71.79元)大涨108.62%。

净利润最高的企业是安踏体育,达38.40亿,这一净利润接近于雅戈尔的总营收(38.51亿元);净利润幅度变动最明显的企业则是锦泓集团,达5400.1%。另有,朗姿股份和森马服饰净利润也都超1000%,其中,搜于特是净利润最低的服装企业,亏损13.35亿元。

另一方面,细分品类市场中,运动户外品类营收最高,8家企业合计营收达419.77亿元;营收最低的品类是鞋履,9家鞋履营收仅65.33亿元。

而细分品类的净利润方面,净利润最高的品类依然为运动户外品类,总额达到70.79亿元,而女装的净利润是目前最低的,仅1.83亿元。

具体而言,运动户外、内衣、童装三大细分品类呈现着较好趋势,男装市场相对平稳,女装市场和鞋履市场进入了疲软和衰退期。

·运动户外领域热度高涨不退

毫无疑问,今年上半年最大的赢家要属运动服装企业莫属。尤其是安踏体育实现了线上业绩超越耐克,据天猫平台的数据显示,1-7月安踏集团在天猫行业类目的总流水超越耐克与阿迪在内的所有国际品牌,首次代表中国品牌登顶;且安踏连续多年成为奥运会中国代表团领奖服的设计方,同时也是北京2022年冬奥会和冬残奥会的官方体育服装合作伙伴。

图片来源:安踏官方微博

另一大热门运动品牌李宁也不甘示弱,凭借“国潮”风潮和明星肖战代言热潮,多次登上热搜榜,实现了高话题度曝光。

另外,三夫户外、牧高笛、探路者等户外运动品牌受运动浪潮的影响,在营收和净利润方面也实现了明显的增长,虽然目前依然不敌运动服装品牌,但随着滑雪、徒步等户外运动兴起,未来将迎来更爆发式的增长。

·爱慕加码内衣市场

今年上半年,在运动内衣、无钢圈内衣市场火热的背景下,国内“钢圈内衣”始祖的爱慕成功上市。爱慕上半年营收了17.33亿,在内衣品类中,仅次于都市丽人。

图片来源:爱慕官方微博

然而,内衣市场中也出现了如Ubras、内外等新兴品牌,受到资本市场和消费者的青睐,随着这些新品牌崛起和消费趋势转变,都市丽人、安莉芳、爱慕等传统内衣品牌也正面临着如何抓住年轻消费者心智的问题。

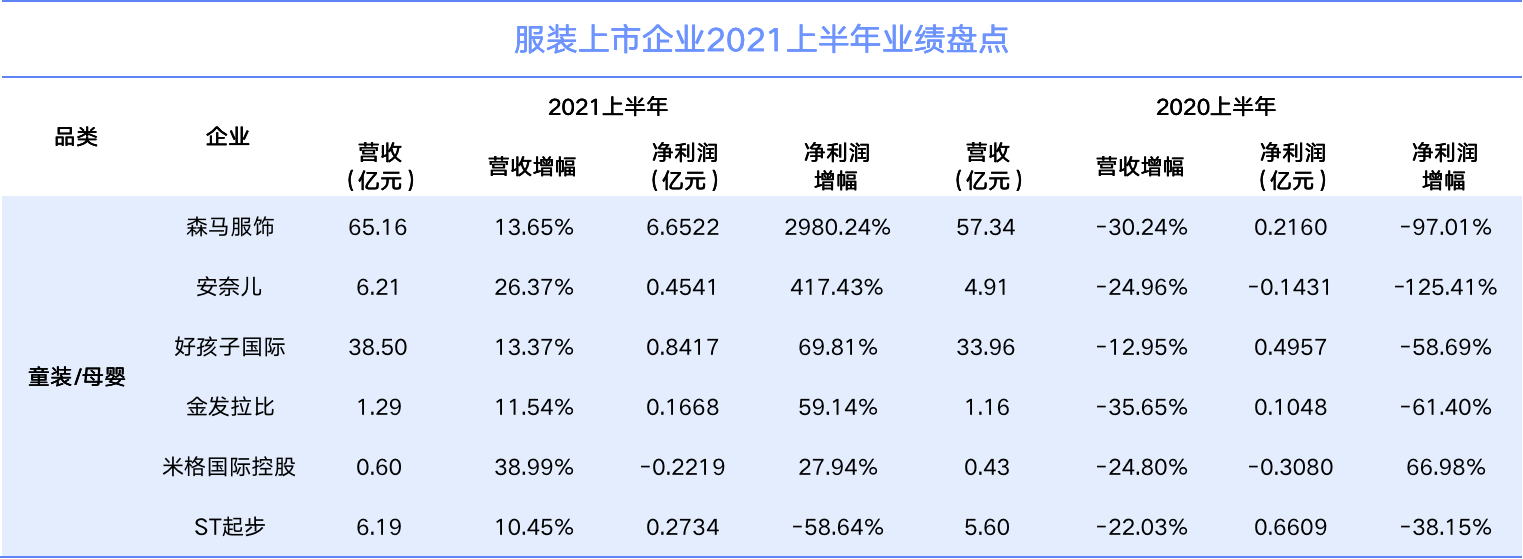

·巴拉巴拉领跑童装市场

在5月31日“三孩”政策开放的消息发布后,童装市场发展迎来了新动力。其中,最为明显的是以童装营收为主的森马服饰,不仅成为童装品类中营收最高的企业,且旗下品牌巴拉巴拉也是童装市场市占率最高的童装品牌。

·海澜之家仍然是男装最强代表

在男装品类中,海澜之家是唯一破百亿大关的男装企业,同时净利润也占据了今年上半年男装上市企业榜首,另外,截止2021年6月30日,海澜之家门店数量达7446家,远高于其他男装品牌。近年来,海澜之家从“男人的衣柜”升级为“一家人的衣柜”,打造了多品牌矩阵。此外,在产品力方面,海澜之家虽然有周杰伦、林更新等明星代言助阵,推出各种联名系列,但与其他男装品牌相比,年轻化之路还有一段时间要走。

图片来源:海澜之家官方微信

此外,七匹狼、GXG母公司慕尚集团、报喜鸟、比音勒芬、杉杉等其余男装品牌,虽然业绩不占优势,但从净利润和增幅来看,处于正向循环;而虎都、中国服饰控股和利邦都出现了一定成都的净利润亏损。

·「疲软」的女装市场,净利润直线下滑

女装是整个服装企业中最成熟的细分品类,同时也是竞争最为激烈的品类之一。从12家上市女装企业上半年营收情况来看,太平鸟位居营收榜首,赢家时尚、搜于特分别位列营收的第二、第三。

图片来源:太平鸟官方微博

令人意外的是搜于特,其亏损程度远超濒临退市风险的拉夏贝尔。搜于特旗下拥有休闲服饰品牌“潮流前线”、ELLE女装等,主要在三四线市场扎根,但疫情冲击,搜于特业务下滑严重、库存压力增加、资金紧张,这一局面至2021年都未能恢复,若下半年营收继续下滑,净利无法扭亏为盈,搜于特或将走上拉夏贝尔的老路。

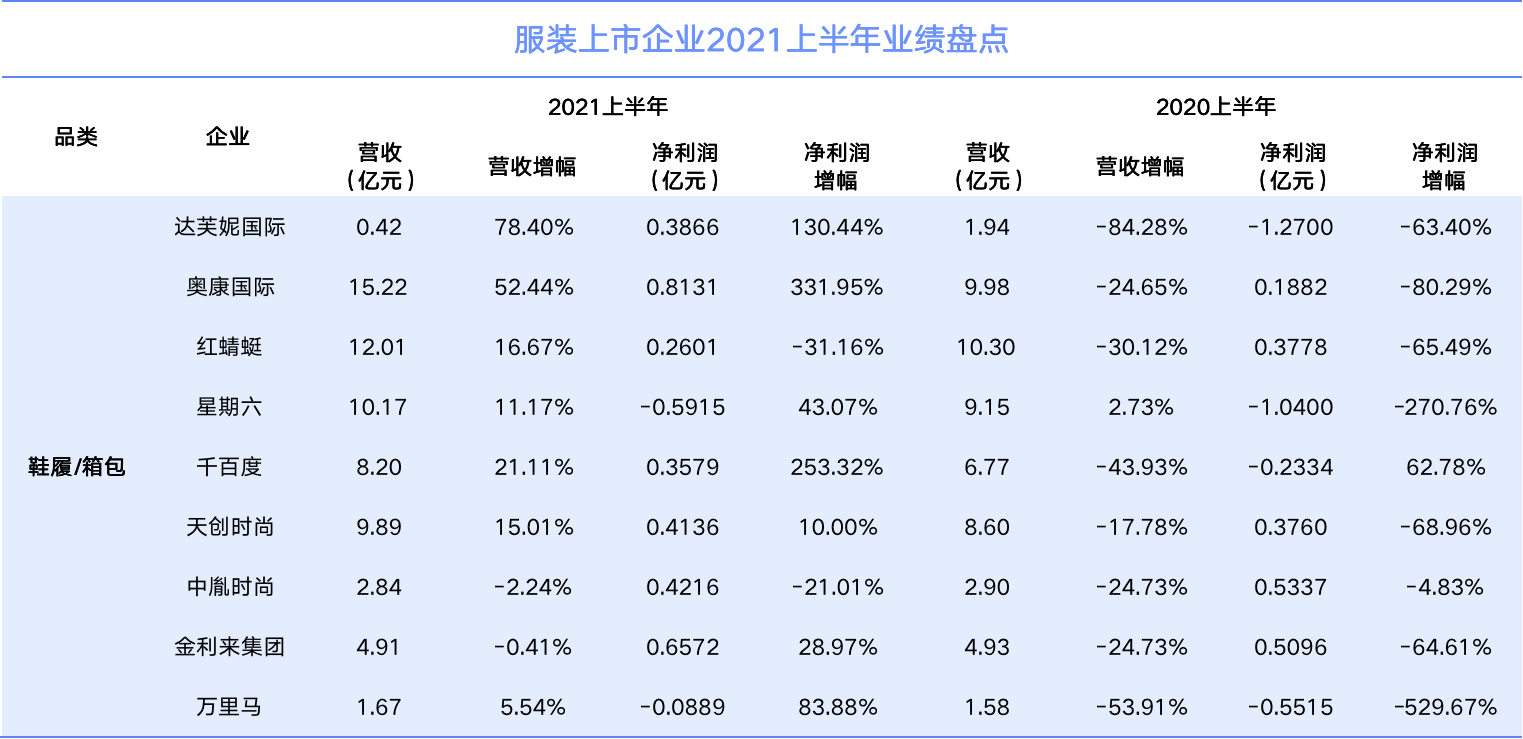

·精致女鞋逐步被市场「遗忘」

曾经,达芙妮、星期六、千百度等女鞋品牌占据了鞋履市场的半壁江山,但如今业绩下降和亏损最明显的也是这些女鞋品牌。其中,达芙妮国际营收下滑最为明显。9家鞋履企业中,营收最高和净利润最高的都是奥康国际,并且鞋履的净利都未过亿,而且其中有2家(星期六、万里马)净利润亏损。

图片来源:达芙妮官方微博

女鞋市场的衰败,不仅是由于消费趋势转向舒适的运动鞋,更重要的是女鞋品类设计、款式的差异化极为渺小,同时,女鞋企业的库存压力未能得到缓解。面对市场的冲击和影响,鞋履营收最低的达芙妮国际也曾做出转型努力,比如门店升级、更新品牌LOGO,与美国潮流品牌Opening Ceremony、周笔畅和迪士尼等合作推出跨界产品,涉足运动鞋,但都未能拯救没落的局面。逐渐被遗忘的精致女鞋,若想重回巅峰还将走很长的路。

总的看来,受新疆棉事件和“支持国产”的口号加持,2021上半年服装行业整体表现良好,下半年将会有更多惊喜成绩,或将呈现以下几个趋势:

1、运动和户外品类,水涨船高

下半年,运动和户外品类有望迎来更高增长。

其中,一部分由于疫情影响,越南代工厂的产能中断,影响了阿迪达斯等品牌的备货量。相较而言,国内疫情稳定,安踏、李宁等国产品牌的供应链未受影响。国信证券分析师丁诗洁曾表示,“预计未来头部梯队的运动品牌将继续超越行业增速,但趋势将随着品牌力、产品力和渠道力的竞争出现分化,在中国市场的本土头部集团将实现份额显著提升。”

另一部分原因,则来自于运动市场规模的日渐壮大,国民运动浪潮迭起,消费者对运动和健康的重视程度不断攀升,而且下半年也是滑雪等户外运动项目的高峰段,因此,户外运动品牌也将迎来新一轮爆发。

2、羽绒服搅动市场

受季节影响,下半年也是羽绒服的热门时期。并且,近年来我国羽绒服市场规模快速增长,据中国服装协会羽绒专业委员会提供的数据显示,到2022年中国羽绒服市场将达到1621亿元,平均增长率在10%以上。

而在羽绒服市场中,波司登毫无疑问是最头部的国内羽绒服品牌,尤其截至目前,波司登还未发布最新财报。但根据证券分析师刘家薇预测,FY21/22波司登的净利润或将达到21.18亿元,同比增长24%。

除了波司登等主营羽绒服的品牌外,海澜之家、GXG等品牌也在近些年进入羽绒服市场,并且业绩表现良好。而一直以来,国内羽绒服的中低端市场,未形成具有绝对优势的行业领导者,入局者虽多,但都较为分散。面对多种多样的需求,羽绒服市场竞争也将继持续激烈且平稳。

3、优化线下渠道结构,开店更为谨慎

从上半年,李宁、安踏、雅戈尔等企业财报公布的整体开关店情况来看,服装线下门店的拓展呈现谨慎态度,并且在渠道结构上也将进行一些调整:李宁近年来一直采取开大店关小店策略,并且上半年聚焦购物中心大店,推动旗舰店等高效大店落地;雅戈尔也曾表示要“开大店、关小店”;红蜻蜓则在财报里显示,将分阶段关闭小散门店。

因此,随着品牌陆陆续续开设新形象店,下半年也将继续保持较为谨慎的开店策略。服装品牌通过门店形象提升和线下渠道优化,尽可能避免了亏损、低效门店占比,整体拉动品牌的净利,促进企业良性循环发展。

附:63家服装上市企业2021上半年业绩总表

备注:因波司登、中国动向、滔搏、利邦、莱尔斯丹、江南布衣等企业还暂未发布最新半年度财报,因此并未统计在内。