冲刺上市却不被看好,绿茶餐厅为何不香了?

来源/连线Insight

文/张霏

编辑/李信

“快时尚餐饮”一词如今已鲜少被提及,直到绿茶餐厅二次递交招股书,不少90后对这一领域的初代网红记忆才被重新“激活”。

国庆节过后,一则老牌“网红”餐厅绿茶再递招股书的相关消息,激起了90后张潇的回忆。

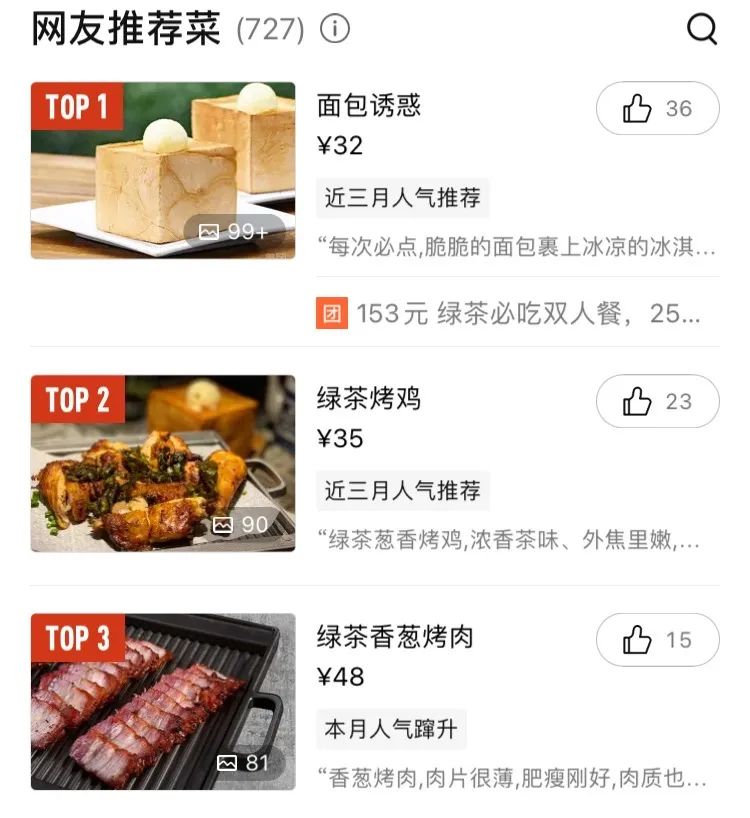

2014年,绿茶餐厅作为当时国内网红餐厅。当时还在北京工作的张潇,最期盼的事就是每隔一段时间便和老公去打卡绿茶餐厅的不同菜系,并发朋友圈详细点评每道菜的味道。“面包的诱惑、绿茶烤鸡和小锅土豆是每次的必点菜”,直到现在,她还记得当年的绿茶招牌菜。

绿茶餐厅招牌菜,图源大众点评

但随着各类网红餐饮品牌的增多,张潇等年轻人便很少把绿茶餐厅作为社交场合的首选之地,绿茶餐厅在95后心中的存在感更是稀薄。“绿茶餐厅是网红餐厅吗?”连线Insight随机采访了多位95后用户,对方均提出类似质疑。

餐饮界排行榜更能验证这一现象。连线Insight梳理赢商大数据中心公布的历年年度餐饮品牌榜单TOP50后发现,绿茶餐厅最后一次上榜停留在2016年,此后再未出现,与“时尚”“网红”等标签渐行渐远。

直到今年3月,绿茶餐厅母公司绿茶集团赴港上市递交招股书后,其才重回公众视线。9月底,因其招股书6个月内未更新、显示失效,业内也随之传出这一初代网红餐厅或将暂停IPO的猜测。

紧接着绿茶餐厅更新了招股书,否定这一猜测,但并未消除业内对其负面评价。据新消费日报报道,中国食品产业分析师朱丹蓬表示,“市场认为绿茶餐厅可能会暂停IPO的主要原因是其业绩问题。此前登陆港股的海底捞、呷哺呷哺等餐饮企业在今年都遭遇了股价腰斩,这对品牌力相对较弱的绿茶餐厅来讲,压力更加明显”。

即便此次绿茶更新了招股书,财报数据依旧不亮眼。虽然与去年同期相比,绿茶餐厅营收、净利均有所好转,实现扭亏,但日均接待人数、翻台率等仍未恢复疫情前水平。

除了地域突破迟迟未有起色等内因外,文和友、和府捞面、陈香贵、费大厨等一众新式餐饮品牌的出现,也给绿茶餐厅增添不少压力。这些网红品牌注重品牌营销和产品更新迭代,深得年轻人喜爱。

绿茶餐厅即便成功上市募得资金,获得一笔“续命钱”,或也很难力挽狂澜,让其重回曾经的高光时刻。

翻台率下滑、利润率平平,

绿茶冲刺上市

继九毛九集团(太二酸菜鱼母公司)上市后,曾经作为网红餐厅绿茶也开始冲击上市。

九毛九成熟的业务模型,引得不少资本为其买单。2019年下半年,九毛九餐厅门店开始大幅扩张,同属一母公司的另一子品牌太二酸菜鱼也跑通了单店模型。因此,自九毛九2020年上市后的90天内,股价曾一度上涨近90%。

反观绿茶餐厅上市一事,却并不被外界看好。

早年,借助“融合菜”和“高性价比”两大亮点,绿茶餐厅踩准国内餐饮行业向精细化、时尚化消费升级的初期阶段,重新定义品牌,将自己所在的中式餐饮赛道进一步细化定位为“中式休闲餐饮赛道”。

彼时,绿茶餐厅赢得了不少消费者认可,其门店从杭州扩张到多地区后,便创下了现象级场景——创始人路妍表示,绿茶餐厅每天台率为6次到8次,在大本营杭州甚至可以达到12次到14次。

餐饮行业一般以翻台率衡量一家餐厅的运营情况。翻几次台,餐厅每天平均每张桌子都有几拨客人。如果一家餐厅一天能够翻3次到4次台,通常就实现盈利。而早期绿茶餐厅几乎每天都是满座,据绿茶餐厅公开数据显示,2014年单店客流量甚至能到日均1500人,人均排队两小时。

趁此发展势头,路妍夫妇立下绿茶要“抓住餐饮业黄金十年”的豪言。但通过今年绿茶提交的两份招股书来看,这一目标或难实现,甚至绿茶已经走向下坡路。

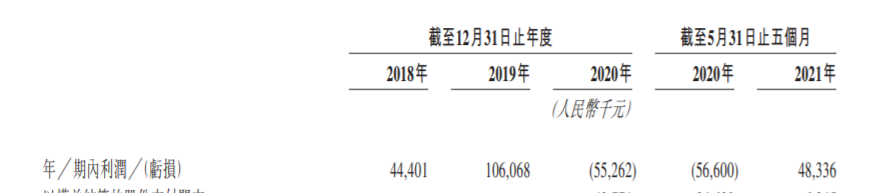

最新招股书显示,与去年同期相比,绿茶餐厅营收、净利均有所好转。2021年前5个月,绿茶餐厅实现收入9.06亿元,相较于2020年同期收入实现翻倍增长,净利润为4833.6万元,实现扭亏。

绿茶餐厅净利润数据,图源招股书

绿茶餐厅即便摘掉了亏损帽子,或也很难获得资本市场认可。

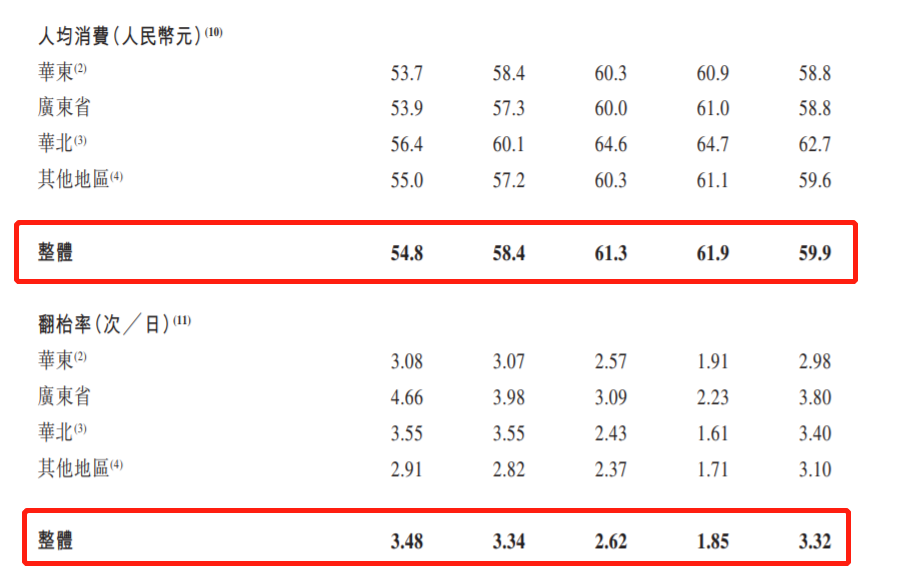

首先来看绿茶餐厅曾引以为傲的翻台率。翻台率是衡量客流量的重要数据,最新招股书显示,绿茶的翻台率已经连续两年下滑,从2018年的3.48次/日,下降到2020年的2.62次/日。而今年前5个月的翻台率为3.32次/日,同时期的海底捞、呷哺呷哺的翻台率分别为3次/日、2.6次/日,九毛九旗下的九毛九西北菜的翻台率为1.8次/日,太二酸菜鱼的翻台率为3.7次/日。

可以看出,绿茶的翻台率低于太二酸菜鱼,高于呷哺呷哺和海底捞。看上去似乎还不错,但这距绿茶自己的巅峰期下滑不少。

2014年,创始人路妍的丈夫王勤松接受媒体采访时曾解释,“绿茶和其他餐厅不同之处在于翻台率很重要,只有满客之后翻台才能赚钱。一天翻台率4次是保本,最高是7次。4次应该是大众餐饮的一道门槛,如果达不到,那可能就要考虑是不是有什么问题”。

另外需要注意的一个现象是,招股书显示,自2018年到2021年,绿茶餐厅在北京、上海、深圳等超一线城市的翻台率急速下降,这意味着最有消费能力的一线城市的食客们正在离开绿茶餐厅,走向其他餐饮店,这对绿茶餐厅来说或许更为致命。

若高翻台率是绿茶餐厅盈利的主要方式,“平价”则是其吸引食客的核心“利器”。因此,近年来绿茶的客单价并未明显提升,招股书显示,从2018年到2021年上半年,绿茶餐厅的客单价分别是54.8元/位、58.4元/位、61.3元/位、59.9元/位。绿茶创办初期,客单价也是集中于50元-60元/位。

但同属于中式餐厅的其他很多品牌,客单价大多高于绿茶餐厅。2021年中报显示,九毛九餐厅和太二酸菜鱼的客单价分别为59元/位、79元/位。大众点评显示,西贝的人均价已超过百元。

绿茶餐厅翻台率、客单价数据,图源招股书

低客单价与不断下滑的翻台率叠加,自然导致绿茶餐厅在餐厅层面经营利润率方面也表现平平。

2018年到2021年5月,这一数字分别为10.4%、11.7%、4.9%和11.6%。作为对比,与绿茶餐厅客单价相差不大的太二酸菜鱼,今年上半年的餐厅层面经营利润率为23.4%。据灼识咨询的数据显示,大多数休闲中式连锁餐厅在正常年份,可达到10%至18%的餐厅层面经营利润率。

或许也是因为经营数据的显著下滑,绿茶餐厅选择2018年开启扩张之路,借此增加总营收。招股书显示从2018-2020年,其每年新开34家、60家和23家店。

即便如此,绿茶餐厅的开店数量也远不及同类品牌。数据显示,截至2021年上半年,太二门店数量达286家,西贝门店数量约374家。与之相比,截至2021年前5个月,绿茶餐厅门店总数仅为208间。

绿茶目前为止并未开放加盟,全部为直营餐厅。招股书显示,绿茶新开一家餐厅的平均成本在330万元左右,单店投资回收期为17.5个月。而太二为7个月、外婆家为7.4个月。对比之后不难发现,绿茶餐厅属于典型的重资产扩张模式。

新开的每一家店,都需要投入大量租金、装修、员工成本。而2017年5月,绿茶以30%的股份换来合众集团7063万美元的战略投资,再无外部资金的进账。因此,通过上市募资,继续扩大门店数量,成为绿茶冲击上市的重要原因。

绿茶集团在招股书也披露了新规划,计划于2021年开设约60间新餐厅,其中31间餐厅已开始营业,余下29间餐厅签订租赁协议。此外,2022年至2024年每年开设80至100间新餐厅。

但如今资本市场愈加刁钻,每日优鲜、叮咚买菜、奈雪的茶等新品牌上市首日股价便破发,绿茶餐厅如果成功上市,能经受住二级资本市场的考验吗?

难出爆款菜品,网红餐厅不“红”了

在90后张秋看来,绿茶餐厅是她和好友聚餐无处可吃时的备选项。“以前吃绿茶是因为排队的人多,现在吃绿茶是因为不用排队”。

在国庆黄金周,连线Insight走访北京市朝阳大悦城后也发现,即便绿茶餐厅旁边的呷哺呷哺需要预约取号,也几乎无人选择去食客稀少的绿茶餐厅就餐。

但曾经,绿茶餐厅才是人们的首选。“它当年起步时,恰好赶上了国内餐饮行业向精细化、时尚化消费升级的阶段,吃到了国内购物中心大规模增长和人口的红利。”一位餐饮行业分析师告诉连线Insight。

彼时,创始人王勤松也对媒体公开透露,“我们与国内大型商业连锁地产都有战略上的合作。”绿茶能与商业地产一起享受客流福利,入驻一二线城市。绿茶餐厅在一线城市商场的租金占营业额6%之内,在二线城市开店,不但免租,商场还送装修费。

绿茶还曾和海底捞、台塑(台湾餐饮品牌)组成兄弟联盟,一起压低供应商价格,降低成本。

一家企业的最佳投资时机,便是其市场规模和利润率均处于上升期阶段。或许,那个阶段才是绿茶餐厅的上市黄金期。但绿茶并未及时抓住这一时机,并逐渐失去其市场优势。

作为一家成立超10年的老网红餐厅,绿茶的招牌菜一直未更新——面包搭配冰淇淋(面包诱惑)、烤鸡(绿茶烤肉)、烤肉(绿茶烤鸡)等。显然,爆品更新的速度太慢了。

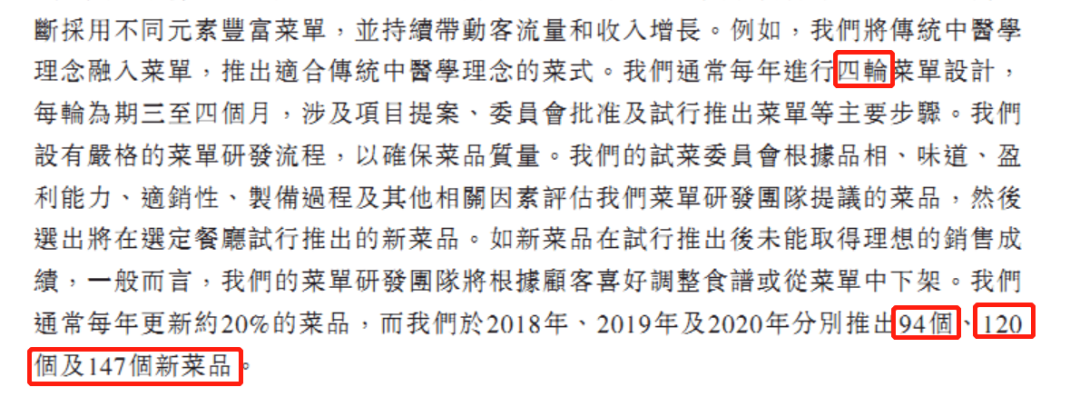

招股书显示,绿茶每年有4次菜单研发周期,2018年、2019年及2020年分别推出94道、120道及147道新菜品。换句话说,2020年中,平均每2.5天便推出一道菜。

绿茶餐厅菜单研发周期,图源招股书

但如今的餐饮市场,无论是消费者还是投资者,都更加喜欢能够打造出大单品的品牌,更是偏好具有成瘾性的味觉体验。而绿茶主打“融合菜”,其高频推出的新品却没有成为爆款,究其原因是绿茶没抓住新一代年轻群体的口味。

另外,在后疫情时代,绿茶并未重点发展外卖业务。招股书显示,其外卖服务产生的收入由2019年的2.53亿元减少至2020年的2.32亿元,2021年前五个月中,来自餐厅经营的收入在总收入中的占比高达80%。

这与当时的餐饮市场发展趋势背道而驰。疫情导致线下门店顾客减少,许多网红餐厅放下身段,选择增加外卖订单进行自救。后来2020年下半年,全国多地相关部门也均发放外卖优惠券、线下门店消费券等,来刺激用户消费。

对于外卖业务占比少这一现象,绿茶餐厅在招股书解释:“主要是因为我们的战略侧重餐厅经营,导致外卖订单减少”。

另外,作为初代网红餐厅的绿茶餐厅,也在社交时代错过了品牌营销最好的时刻。

即便2015年王勤松接受媒体采访时便表示“品牌营销方面这是我们要学习的东西,至少大大快于你的速度,这是第一”。但连线Insight发现,直到2019年年底,绿茶餐厅才开设了官方微博,官方抖音账号今年才有,目前仅600多个粉丝,更新了三条视频。

?绿茶官方微博开设时间与抖音账户,图源绿茶餐厅官方账号

很明显,绿茶餐厅已经错失了继续成为网红的窗口期。如今中高端餐饮品牌也降低价格,推出大众化新品牌,以低价吸引顾客的绿茶餐厅也很难再红了。

新消费大热,但绿茶没有好故事

如今新消费火热的大环境下,绿茶餐厅的上市故事并不好讲。

绿茶餐饮是单品牌餐饮公司,目前拟上市主体中只有“绿茶”一个品牌,存在品牌单一带来的品牌“老化”问题。

纵观休闲中式餐饮品牌这个细分行业,排名第一的西贝和排名第三的九毛九等都是多品牌并行的策略。比如九毛九最早成立“九毛九西北菜”,随后单独孵化出太二酸菜鱼、怂重庆火锅厂、那未大叔是大厨等副品牌,而且热度均超过主品牌九毛九西北菜。

不过,和君咨询合伙人、连锁经营负责人文志宏在媒体采访时表示,绿茶餐厅多品牌战略需在下沉市场达到一定规模后进行,“绿茶餐厅总体规模较小,主品牌的品牌力仍需加强,如果同时推出多个品牌,反而分散精力。”

其实,绿茶餐厅创始人也曾试水过新餐饮品牌。据天眼查显示,绿茶餐厅联合创始人王勤松名下有一家西藏关东造餐饮有限公司,成立于2016年5月11日。连线Insight在大众点评搜索“关东造”,仅发现一家位于杭州的门店,且已在2019年“暂停营业”。

?杭州关东造餐厅已暂停营业,图源大众点评

目前,从绿茶餐厅今年上半年重回盈利状态来看,当下它面临的最大难题不是如何活下去,而是重新唤醒这个具有江浙风格的品牌活力。

如今网红光环散去的绿茶,更需要凭借高性价比和稳定质量等基本功成为大众餐饮品牌。众所周知,绿茶曾屡屡发生食品安全问题,这一问题也是悬在餐饮行业之上的达摩克里斯之剑。因此,其应重点在食品安全、供应链、服务等基本功方面下足功夫。

例如在用户层面。曾为绿茶餐厅排队3小时的90后消费者,如今消费能力今非昔比。“性价比”对他们并不是主要吸引力。因此,根据新一代年轻客户进行更有针对性的品牌升级,较为重要。

同为网红餐厅,外婆家一直在多方面提高自身创新能力。2018年底,在快时尚餐厅普遍业绩下滑的现状下,外婆家率先对品牌定位进行重新梳理,从原本的时尚性价比变成了“好吃家常菜”。

2020年完成从模式创新到组织变革的再次迭代。经营模式方面,以“堂食+外卖+外带+新零售”为主。门店方面,从500-600平米为主的大店,升级为300-400平米的小面积门店,同时还在菜单上做了优化精简。

除此之外,外婆家的开店策略也进一步调整。从原来的全国布局,调整为按区域推进,逐个攻占区域市场做透,甚至主动关闭经营不善的门店。

同为老网红餐厅的外婆家在不断更新迭代,适应新餐饮环境,但绿茶似乎一直滞留在“原点”,未跟上时代变化。

从更大层面来看,如今新茶饮、面食、咖啡连锁、烘焙等餐饮领域均迎来一个投融资“高潮”。并且从今年5月开始,资本开始转向线下餐饮。夸父炸串、墨茉点心局、五爷拌面、爸爸糖吐司等更细分类别的新式线下餐饮品牌陆续获得融资,且融资金额都不小。

而在资本市场静默了许久的绿茶,如今也需要讲出新故事。

值得关注的是,当下资本大多集中于布局短平快的小餐饮项目。这些小店项目人工成本低、产品线短、标准化程度高、出餐效率高,一经推出就能快速复制,迅速占领市场。显然,以大店为主的绿茶餐厅在这一众资本新宠中突出重围,难度可想而知。

如今的国内餐饮行业已是红海一片,这一行业里没有垄断的寡头,任何一家餐厅都有机会做到龙头,也有可能逐渐从市场上消失。正如眉州东坡的创始人王刚感叹,“中国餐饮业的竞争,是像细沙一样的竞争”。

若对比黄太吉、雕爷牛腩等逐渐消失的网红,绿茶至少还活着。但随着更多玩家的进入,绿茶如果还不做出改变,生存状况只会越加艰难,上市并不是解药,创新和突围才是关键。

(应受访者要求,文中均为化名。)