从选址看:中国李宁,凭啥比李宁“贵”丨门店密码

国潮崛起,可称得上近几年中国品牌崛起的最大红利。

曾经陷入困境的运动品牌——李宁,也靠着这一时代红利,打了一场漂亮的翻身仗。

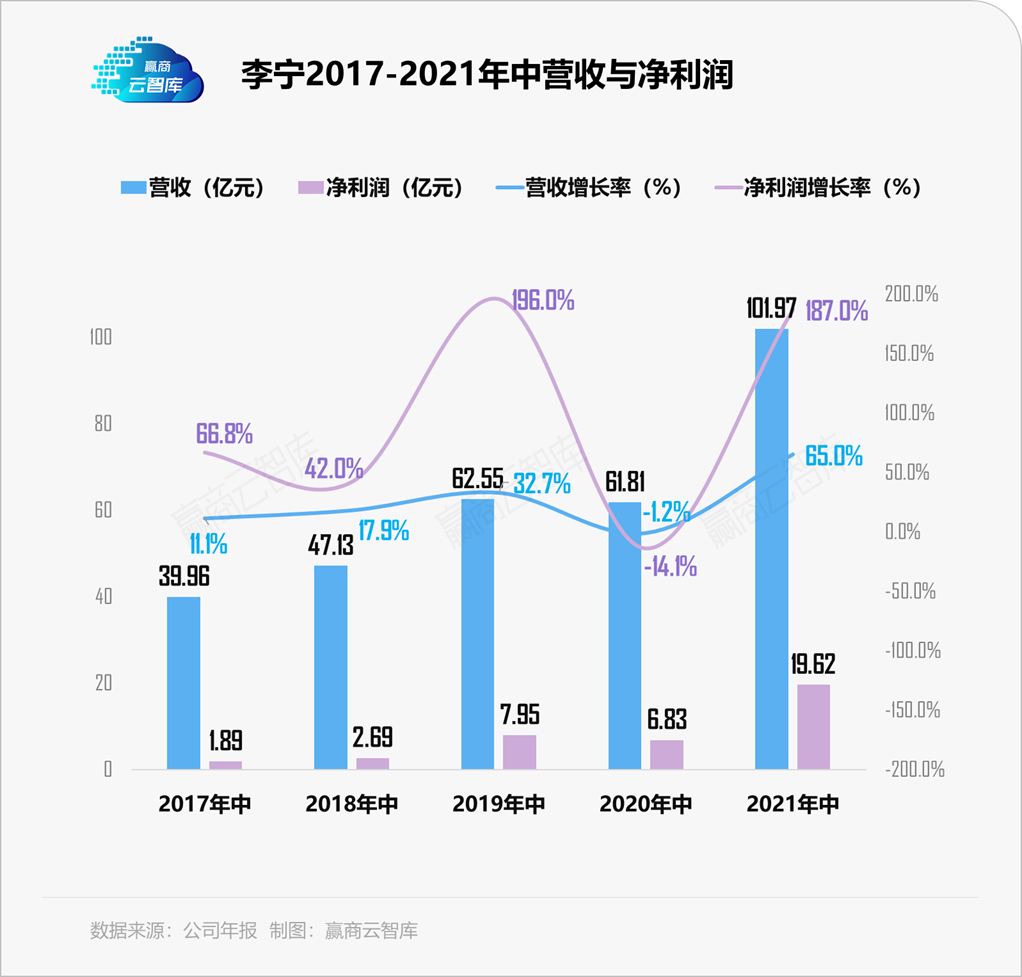

2018年,李宁公司营收首破百亿;3年间,市值涨了10倍,从千亿到两千亿仅用了不到1年;今年上半年,首次半年营收破百亿,净利润增长187%至19.62亿元,超2020全年。

如果要为这一系列变化追溯一个起点,那么2018年2月,李宁时尚产品线“中国李宁”在纽约时装秀上一鸣惊人,无疑是李宁公司发展史上的重要转折。如今,中国李宁已开设近200家门店,成为李宁公司颇为亮眼的“第二增长曲线”。

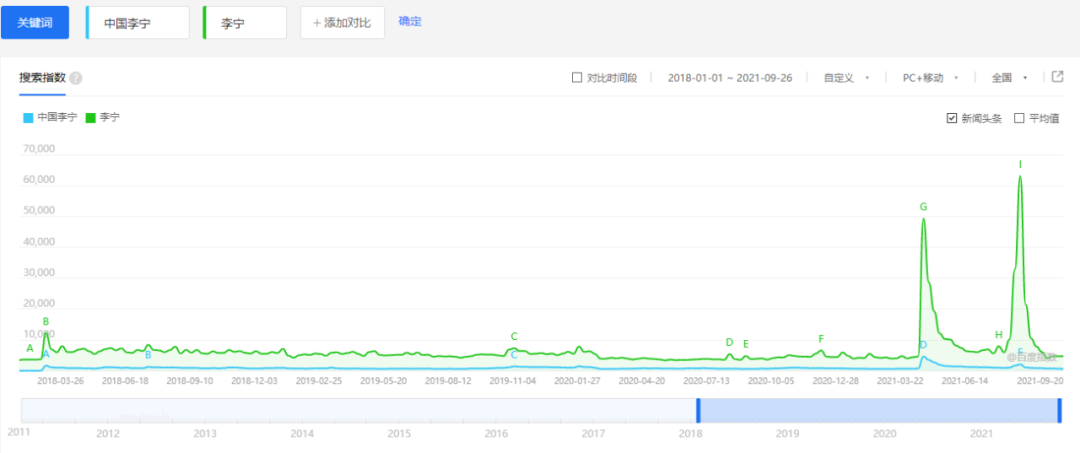

◎李宁&中国李宁百度搜索指数图片来源:百度指数

透过李宁的业绩及搜索指数波动曲线,不难发现:中国李宁的崛起,与李宁的“王者归来”的时间线高度吻合。透过中国李宁200家门店的扩张轨迹和门店分布,或许可以窥视中国李宁的市场打法和为李宁开创的新发展路径。

中国李宁发展史回溯:乘“国潮”之风破浪前行

踩准“国潮”这一时代风口的中国李宁,其发展可谓一路坦途。具体来看,在国潮发展的不同阶段,中国李宁的发展策略亦有差异。

国潮筑底期(2015-2018年):酝酿崛起

2015年,华为、大疆等一批科技国货消费品牌率先崛起,改变了国人对国产品牌的刻板印象;与此同时,成长于富足年代的90后年轻消费者逐渐成为消费主力,他们拥有民族自信心与传统文化认同感。

国货崛起、消费客群迭代,成为李宁推出时尚产品线的时代背景。以大量年轻消费者调研,贴合年轻人喜好为研发新品的前提,2017年底,李宁开发李宁时尚线,并首次在官方微信公众号中提出“中国李宁”。

国潮回归期(2018年):快闪店试水,谨慎扩张

2018年2月,中国李宁偶然亮相纽约时装周,“悟道”系列一炮而红,秀场同款产品天猫上线一分钟便售罄。2018年“中国李宁”服装系列总销量超过550万件,鞋系列销量超过5万件,新品售罄率均超过70%。

此后,中国李宁一路开挂,拉开了李宁的“国潮时代”序幕,成为李宁发展史上的重要转折点。

◎图片来源:李宁官方微信

李宁的华丽转身,掀起传统品牌回归浪潮,百雀羚、回力等老国货以新面貌翻红。与此同时,中美贸易摩擦,再掀爱国情绪,舆论集体转向,力推“国潮”概念。

虽然中国李宁爆红,但并没有盲目扩张,从线下开店来看,中国李宁前期的发展可谓非常审慎。

快闪店发售,试探消费者购买意向:中国李宁首次线下亮相是在深圳万象天地,以开快闪店的形式,随后又在北京、广州等一线城市开设快闪店;

前期门店进驻非一线城市:首批门店落地珠海、哈尔滨、沈阳、杭州等的核心商圈高端购物中心,如全国首店进驻珠海华发商都、第四店落地杭州湖滨银泰in77,既保障了客流质量,又能控制运营成本;

谨慎拓店,测试产品市场接受度:2018全年新开门店23家,对于拥有成熟拓店渠道的李宁来说,这样的拓店速度并不算快。

国潮繁荣期(2019年起):开旗舰店、出海,积极扩张

2019年的中美贸易摩擦常态化,2020年至今的团结抗疫,国人的文化自信大幅提升,汉服、京剧、国漫等国粹文化全面繁荣,具有传统文化特色与潮流设计元素的国潮国货全面盛行。尤其是在“棉花事件”催化下,国货服饰龙头品牌再迎新增长。

在这一时期,中国李宁抓住时代红利,动作频频。

积极扩张,拓店速度明显加快:2019年全年新开97家门店,截至目前在全国范围内拥有约200家门店,公司目标2021年新开100家店,将店数增加到300家;

门店升级、店型愈加丰富:推出多家2.0形象店铺,于广州、重庆、澳门开设首批旗舰店,高级别店型的投入代表着品牌运营逐步成熟;

今年5月在成都宽窄巷子开出全国首家城市主题概念店,面积超一千平米,融合四川民俗民风、宽窄古风等特色元素,透过打造“城市限定IP”提升品牌声量,在门店设计、概念创新、体验场景等方面均有较大突破;

品牌形象升级、年轻化:“棉花事件”后官宣顶流明星肖战成为李宁运动潮流产品全球代言人,提升品牌在年轻客群中的影响力;

积极出海,推行全球化:如多次亮相4大时装周、亮相ComplexCon、atmos con等国际潮流展会,在纽约和巴黎开设Showroom、进驻国际一线买手店,并首度携手日本知名艺术家空山基打造联名系列,融入国际话语和市场体系,触达全球潮流爱好者。

◎中国李宁-成都宽窄巷子店图片来源:李宁官方微信

短短3年时间,中国李宁便开出近200家门店,并以购物中心渠道为主,跻身2020年新兴品牌TOP100。赢商大数据最新数据显示(数据统计范围:重点23城5万㎡以上购物中心),2021上半年,中国李宁净增门店约20家,为表现最佳的运动服饰品牌。

从门店布局看:中国李宁如何让李宁二次腾飞

与李宁主品牌相比,定位时尚潮牌的中国李宁不管是产品设计、店面设计,还是门店选址,都发生了全新的改变。

李宁主品牌,经过多年的发展,足迹几乎已遍布全国,购物中心及独立百货门店超过1000家,近几年持续加强渠道建设,开、关店并行,总体门店数量变化不大;中国李宁则成了当下李宁公司的一大发力重点,除了部分偏远省份外,大多数省份均有门店落地,2021年计划新开门店100家左右。

数据采集时间:截至2021年6月30日

统计范围:基于赢商线上线下渠道,对全国1-4线城市5000+项目的品牌门店数据进行统计(可能存在数据非全量情况),下同

让李宁插上“二次腾飞”翅膀的中国李宁,其门店布局思路与李宁主品牌有何差异,又如何抢夺年轻人的关注、成为高端mall招商新宠?

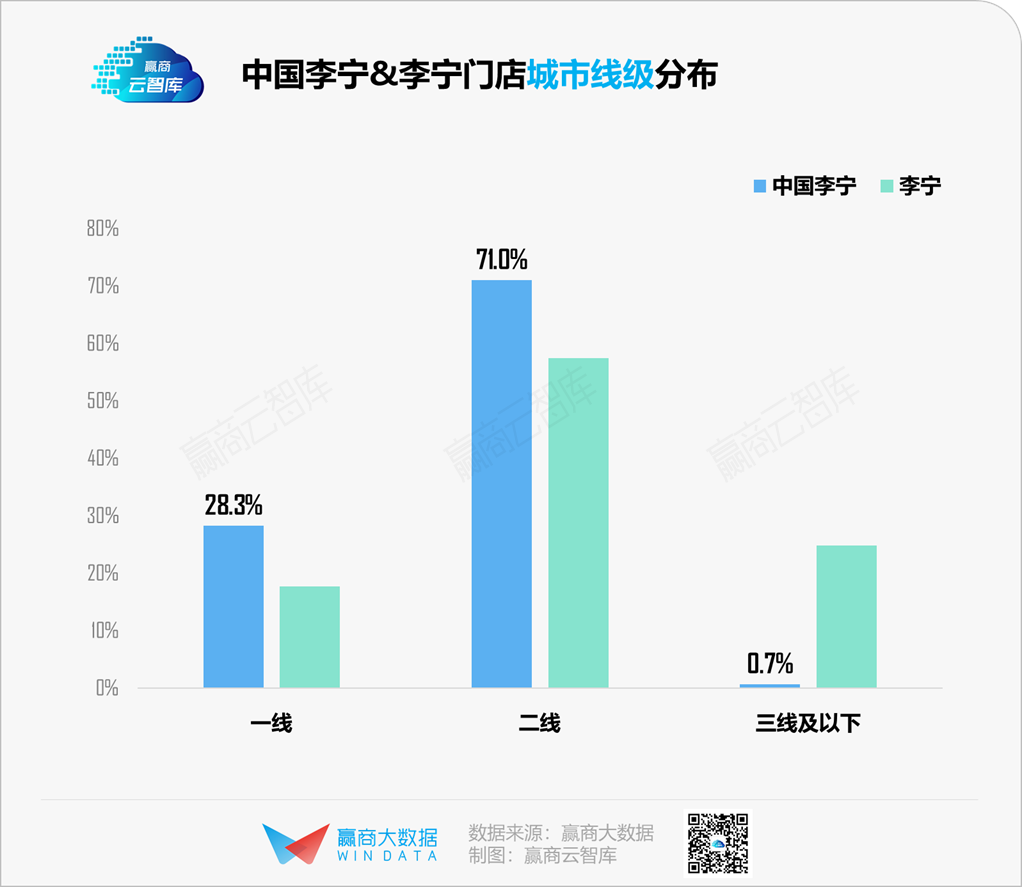

1、扎营一二线,主攻高消费力城市

和李宁主品牌“遍地开花”不同,中国李宁聚焦一二线城市,在三线及以下城市门店甚少。这主要由定位不同决定:李宁主品牌面向大众,主打专业运动;中国李宁以运动时尚风格瞄准中高端市场。

李宁时尚线总经理李刚曾表示,“新的李宁时尚线将在品牌运作方式上更加接近于设计师品牌。”中国李宁要做的不是简单的运动时尚,而是能引起消费者共鸣,拥有自己态度和文化的时尚潮牌,从设计、产品、商品到销售均由独立团队运作。

“个性化”是中国李宁的品牌基调,这决定了其要触达的是那群拥有国际视野,追求独特、前沿时尚潮流的年轻客群,而这类人群主要集中在经济更为发达的一二线城市。

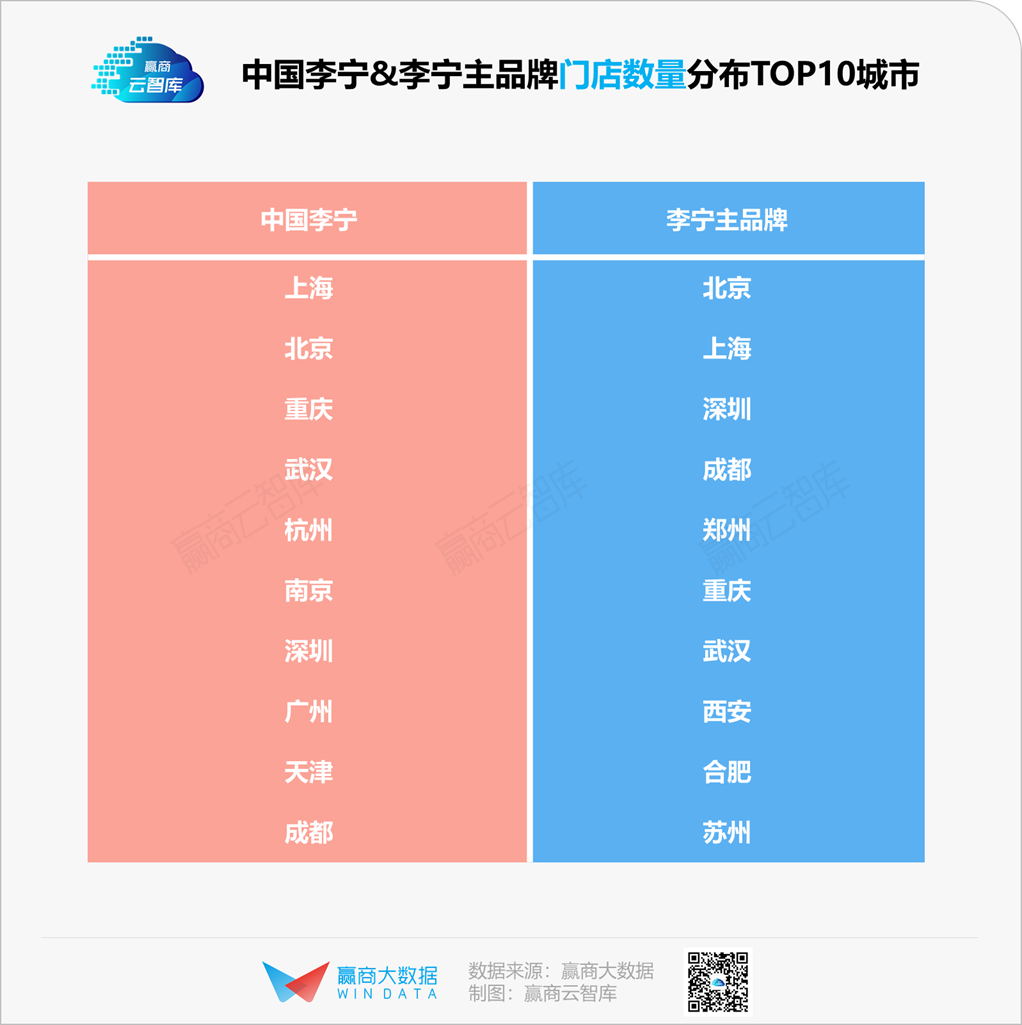

具体来看,中国李宁门店数量分布最多的城市TOP10中,无一例外均为全国居民收入、消费力靠前的城市;而李宁主品牌,门店TOP10城市中缺少了广州、杭州、南京等城市。

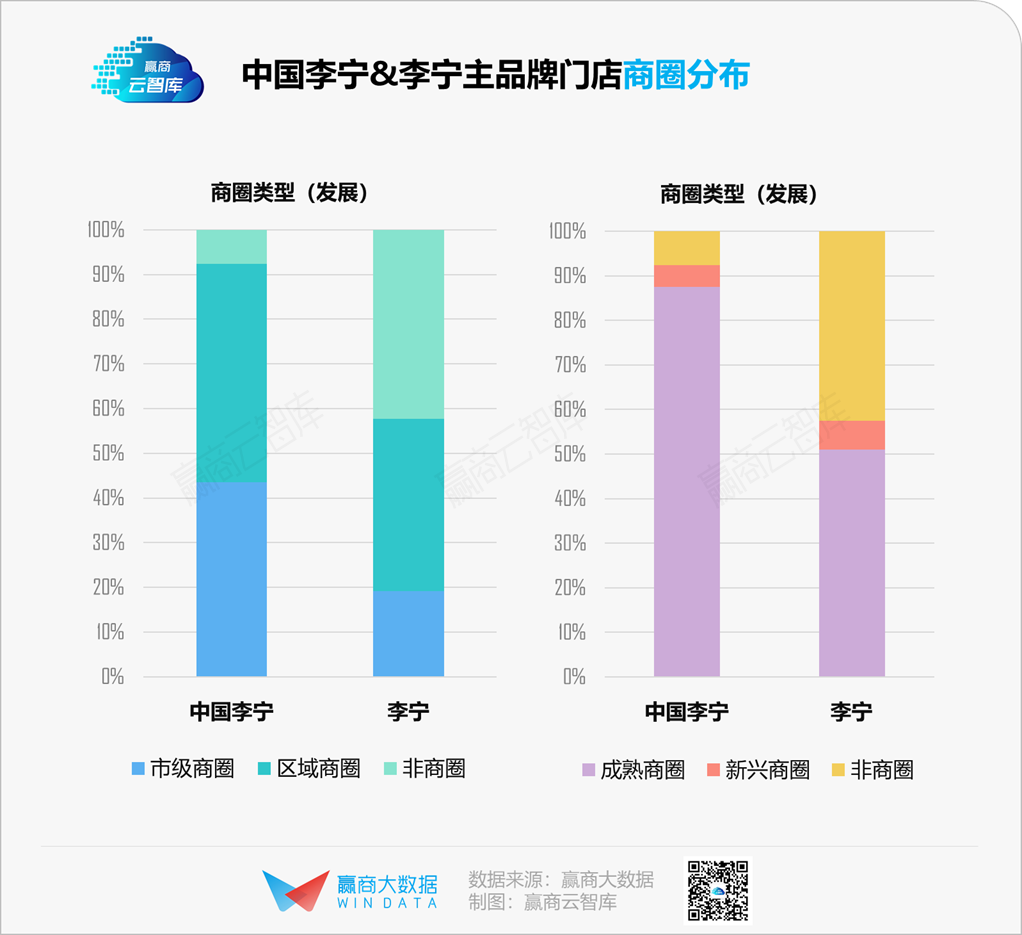

2、超九成门店位处商圈范围,选址较李宁更“严苛”

聚焦优质客流,中国李宁所的门店超90%位于商圈范围,而李宁主品牌的商圈内门店不足六成。相比李宁主品牌,中国李宁的选址更显“严苛”。

其中,中国李宁的区域商圈门店占比略高于市级商圈,均在40%以上;成熟商圈门店占比达87%,远高于李宁主品牌的51%、以及运动服品类平均水平(68%),可见客流稳定、商业氛围浓厚的商圈是中国李宁选址的必要条件。

如此谨慎,既有对于商圈辐射力的考量,亦有对于品牌自身市场定位的考量。与大多数运动服饰面向大众不同,中国李宁受众人群更窄,选址逻辑与潮牌更为接近。以高租金换高质量客流,可能是快速打开市场最有效率的做法。

不过,中国李宁门店中也有“例外”。今年5月,中国李宁在成都宽窄巷子开出的全国最大门店、全国首家城市主题概念店,属于非商圈区域、传统知名景区,以游客为主,而宽窄巷子不远处的春熙路商圈内,中国李宁已有3家门店。

◎图片来源: 赢在选址

为什么中国李宁会选择在宽窄巷子落户“定制店”?原因有三:

■ 宽窄巷子是游客来成都的必去打卡地,客流量庞大,覆盖多层次客群,带来粉丝增量;

■ 中国李宁的国潮文化内涵,与宽窄巷子的文化历史底蕴相契合;

■ 近年来,宽窄巷子持续焕新,吸引POP MART、喜茶、%ARABICA、好利来等备受高消费力年轻潮人青睐的商场热门品牌落位了“定制店”,客群趋同的“好邻居”之间能共享客流,发挥商业集聚效应。

3、最青睐高端mall、首层,追求高盈利

不少网友调侃,“以前没钱的时候买李宁,现在没钱买李宁”。对比中国李宁和李宁主品牌的产品价格可以发现,中国李宁单价远高于李宁:

中国李宁:T恤约200~600元,外套600~2500元,明星同款及走秀款多在800元以上;

李宁主品牌:T恤多在100~150元,外套主流价格在100~600元。

中国李宁以服装品类为主,而服装品类溢价空间相对其它产品更高。李宁公司首席财务官曾华锋曾表示,中国李宁的利润空间很高,店铺流水表现比大货店高很多,带动李宁品牌溢价能力的提升。

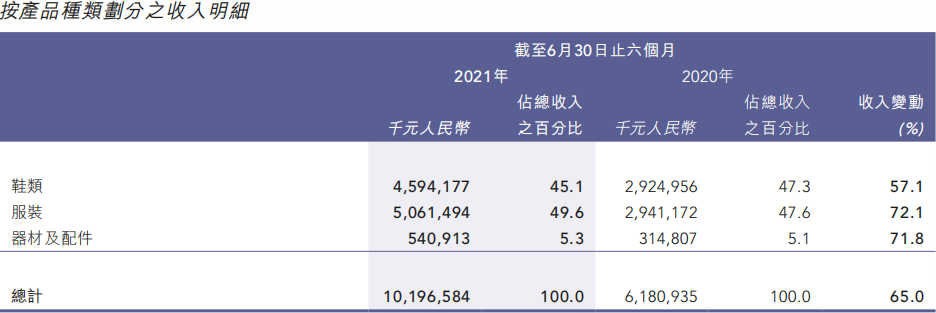

根据公司财报,2021上半年,李宁公司服装品类的销售得到明显推动,收入同比增长达72.1%,鞋类收入的增速为57.1%,二者占收入的比重分别为49.6%和45.1%。

◎图片来源:李宁公司2021H1财报

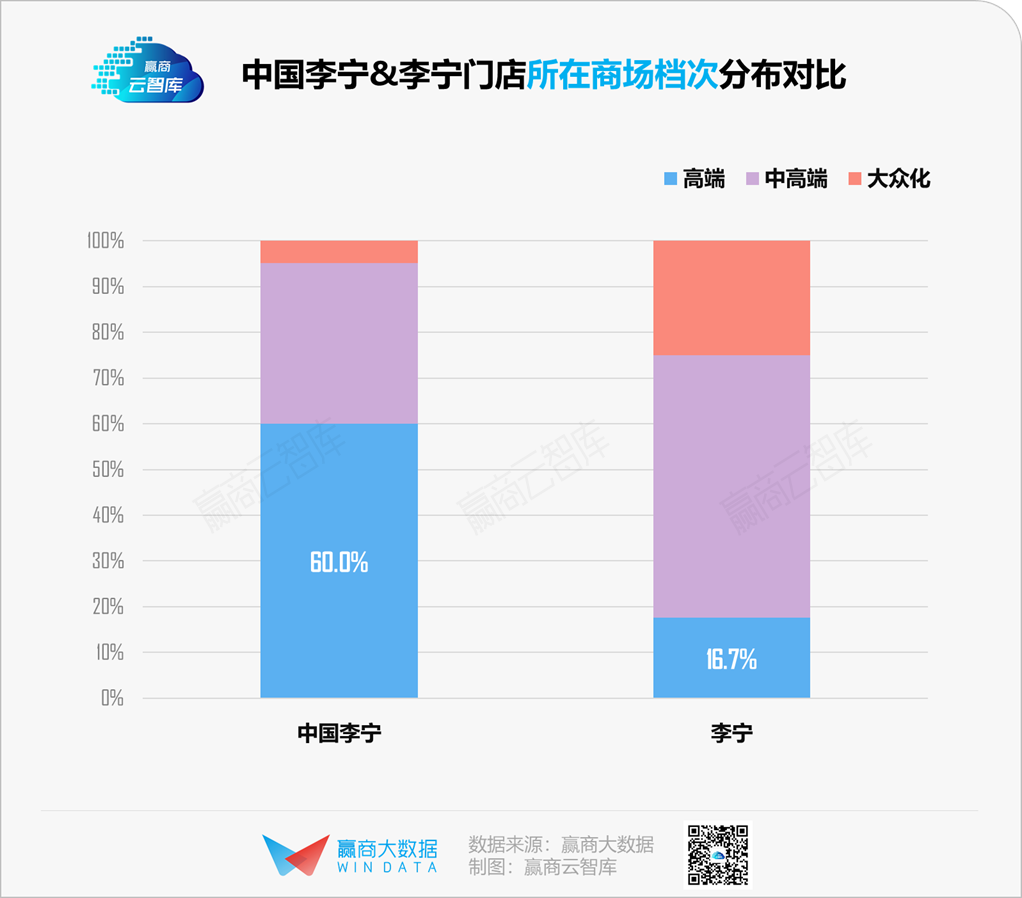

价格定位决定目标客群。为更贴近高消费力客流,中国李宁进驻的高端商场最多,占比达60%;而李宁主品牌仅有不足2成的门店进驻高端商场。

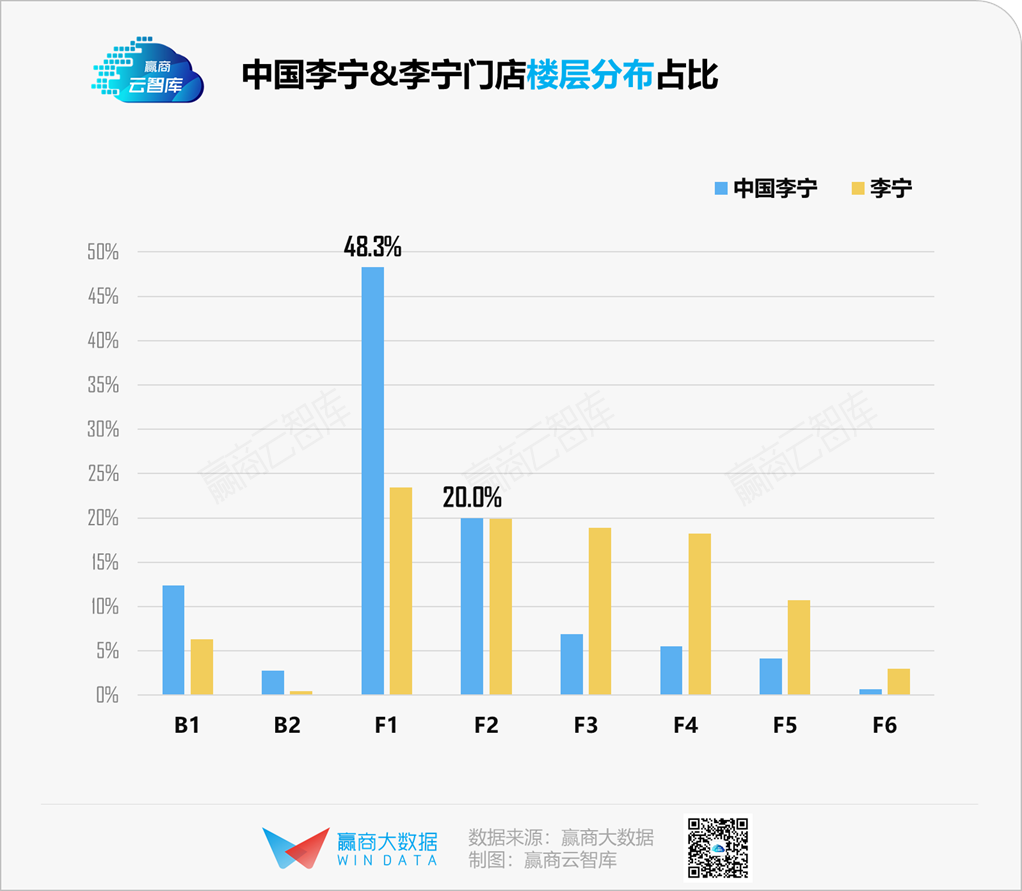

中国李宁不仅要锚定高端商场,在具体落位上更是瞄准了客流最旺盛、休闲潮流服饰品牌聚集的黄金楼层——近50%门店位居首层、20%门店位居F2。而李宁主品牌的首层门店占比不足25%,各楼层分布较为均匀。

与大多数同集团品牌热衷“同框出镜”不同,尽管中国李宁与李宁主品牌同气连枝,但它们的选址关联度并不高。中国李宁进驻的项目中,仅有不足3成同时引进了李宁主品牌。

与中国李宁关系最密切的“邻居”,均为高端、中高端品牌,排名第一的则是adidas的高端产品线adidas Originals(阿迪达斯三叶草);高关联度品牌中,不乏BOY LONDON、INXX等潮流服饰品牌。这些品牌大多与中国李宁类似,定位较高、产品紧贴潮流趋势,契合高端客群需求。

相比之下,李宁主品牌所青睐的“邻居”,均为当下备受大众消费者欢迎的运动鞋服品牌,以中高端、大众化档次为主。

《商业地产观察》曾在报道中提及,在行业人士参观走访知名购物中心时,项目方几乎都会带队到中国李宁的店去参观。

◎中国李宁-北京国贸商城店图片来源:李宁官方微信

在门店设计上,中国李宁主打国潮范,既具有中国传统文化特色,又融合现代设计理念;店内颜色、材质、灯光以及道具形态等都区别于李宁传统门店,更具时尚气息;“颜值即正义”时代,这样的门店更能吸引消费者进店、打卡、消费,带来愉悦的购物体验。

选址说到底是双向选择,中国李宁之所以能开进如此多的高端商场、进驻黄金铺位,一方面由品牌的承租能力、定位、选址策略决定,另一方面亦与品牌的时尚潮流感、话题性以及独具个性的展陈设计,能为购物中心带来引流作用密不可分。

“中国李宁”的诞生和崛起,可谓同时满足了天时、地利、人和。诞生于国潮持续高涨的市场大环境、占领先机,自带李宁品牌的精神光环,能满足年轻时尚人群迫切希望通过服饰传递民族自信心的需求。

严苛谨慎的选址术,则让中国李宁得以持续保持热度和潮流引领性,树立牢固的“高端”、“国潮”品牌认知,在竞争中保持优势地位。

在未来的征程中,中国李宁要持续“潮”下去、实现高增长,品质创新的内核不能丢,如此才能夯实国潮红利,成为国民真正引以为豪的国潮品牌甚至世界级国牌。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

我知道你在看哟