382个品牌成交额破亿,从双11看直播电商的流量密码

一年一度的

双11如约而至

这是你的状态吗

2009年之前,11月11日还只是“光棍节”的代名词,当时的GMV仅有5200万。而今,双11已经成为刺激消费、拉动内需的有效手段。从11月1日0点到11日0点45分,已有382个品牌在天猫双11的成交额超过1亿元。另外,有411个去年成交额过百万的中小品牌,在今年销售额突破千万;更有40个去年双11成交额千万级的品牌,在今年双11成交额突破了1亿元大关!

尽管目前尚未官宣总的GMV,但回顾第一波预售,在亿万消费者疯狂“买买买”背后,一组漂亮的数据也呈现在我们眼前:10月20日预售当天,李佳琦又毫无意外地坐上了销售第一的位置,其中产品销量高达3615.81万,销售额达到了106.53亿元;“带货女王”薇娅紧跟其后,销量达到了2483.4万,销售额高达82.52亿元。值得注意的是,李佳琦和薇娅在预售首日的直播间观看人次均突破了2亿,几乎拦下了所有的直播流量。

“在线挑选-加入购物车-确认付款,东西就买完了。”诚然,不知道从何时起,网购已经逐渐“取代”线下交易,成为了人们购物的首选,而乘着时代的东风,直播电商也开始强势“起飞”。

为了更好地解读直播电商行业,本文将从其发展概况、市场规模等核心数据、行业发展趋势等方面进行分析和解读,助力品牌/企业了解数字化“洗礼”下的电商生意经。

行业概况

直播电商具有增长的内生驱动力

2021年市场规模将超万亿

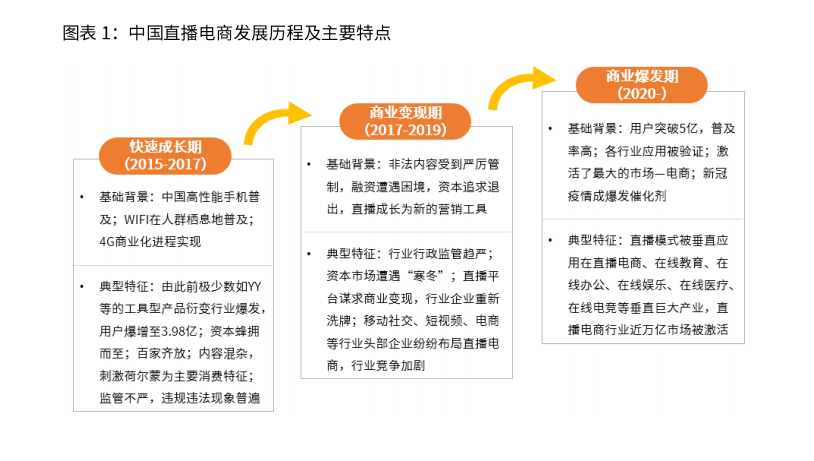

中国的直播电商起源于传统电商发展新的业务模式的探索,随后内容平台开始关注并跟进。但要注意的是,中国的直播电商发展并非一蹴而就,主要分为快速成长期、商业变现期和商业爆发期三个阶段。

01.快速成长期(2015~2017年)

在这个阶段,中国高性能手机硬件和网络的普及度迅速增加。在智能终端和网络普及的背景下,4G商业化进程实现。许多依靠网络的工具型产品衍变行业爆发,资本纷纷抢占赛道,形成内容产业百家齐放的局面。在发展初期,内容主题以娱乐为主,刺激荷尔蒙成为主要消费特征。监管不严,行业规范尚不成熟导致违规违法现象普遍。

02.商业变现期(2017~2019年)

经过前期内容野蛮生长后,在这个阶段行业行政监管趋严。在行政管制高压下,跟随热点涌入和不合规的企业相继倒闭,资本进入脚步放缓,企业融资遭遇困境。直播平台开始谋求商业变现,礼物打赏和广告是这一阶段的主要变现模式。但随着竞争加剧和内容同质化,流量成本上升,有的直播平台开始探索直播电商模式,直播成为新的营销工具。特别是爆款产品、爆款主播的辉煌成绩,令移动社交、短视频、电商等行业头部企业纷纷布局直播电商行业,行业竞争加剧。

03.商业爆发期(2020年~至今)

新冠疫情影响下,直播普及率进一步提高,直播用户突破5亿。直播模式被应用在直播电商、在线教育、在线办公、在线娱乐、在线医疗、在线电竞等垂直产业,效果也逐步被验证。在用户和商户双方对直播模式接受度提高的背景下,特别是疫情期间,兼具娱乐和社交特点的直播电商深受处于社交隔离的人们的欢迎,直播电商行业近万亿市场被激活。但是在经历了快速成长之后,直播电商行业的流量造假、带货质量问题等行业乱象也开始暴露,这令行业发展进入了新一轮的洗牌变革期。

虽然直播电商平台众多,但是由于平台自身的属性差异,各平台在发展直播电商过程中也呈现出不同的特点。

01.电商平台:自带电商基因

像淘宝直播这类直播电商平台,是在电商的基础上布局直播带货模式的,平台交易色彩较重,用户购物的目的一般十分明确,因而直播购物转化高。此外,电商基因使得平台品类丰富,供应链稳定,可以“一站式”满足用户多元化的需求,提高用户直播用户购物体验,提高用户粘性。

02.内容平台:内容属性是根本

内容平台布局直播电商,平台流量分发效率与内容并重。部分内容平台为了开发长尾效应的商业潜力,偏重内容多元化,如快手;而有的内容平台重效率,有利于打造“爆款”产品,如抖音。内容平台品牌入驻度较低,因为平台用户在做出购买决策时更关注产品深度内涵和性价比,对品牌的重视度在下降。

03.新兴平台:内容生态较为开放

在电商平台、内容平台成功入局的示范作用影响下,不少其他平台也开始跨界入局成为行业新亮点。艾媒咨询分析师认为,“直播+”的内容边界不断扩大、泛化,传统行业和新兴行业都能找到合适的方式入局,而平台作为行业入局的技术中介,更是应该积极探索、努力寻求平台与技术的融合点,同时拓展在线直播的细分领域,满足用户的多元化需求,带动商业模式继续创新。未来,在线直播的商业价值将得到进一步开发。

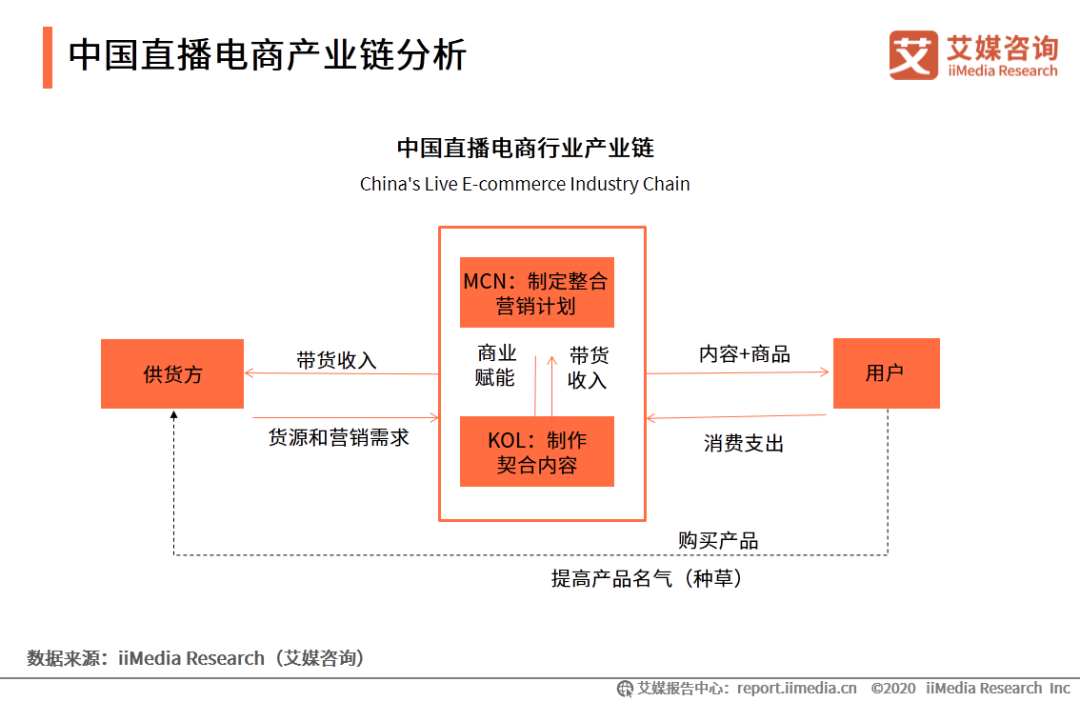

而从产业链来看,直播电商产业链的参与主体包括供货方、MCN、主播、用户。供货方与MCN合作,MCN培育主播并参与带货收入分成,主播直接与用户互动并推荐商品。

总体来看,在众多直播电商平台中,淘宝直播发展最快,快手和抖音紧跟其后。在“猫快抖”的示范作用下,其他平台也开始布局或者将战略重心向直播电商转移。

2019年,电商、内容平台内部竞争,但由于内容平台流量不足以对电商平台形成威胁,自建电商资产重,货币效率化不及广告,内容平台是否入局具有不确定性,因此双方合作为主,内容平台对电商提供站外流量分成。

2020年,淘宝与“快抖”由合作走向竞争。淘宝为了避免过度依赖外部流量,避免用户形成短视频购物习惯分流GMV,加快内容上的布局;抖音快手做电商追求更高货币化率,加速自建避免过度依赖淘宝,也寻求淘外供应链合作保证流量数据始终在平台留存。

值得一提的是,直播电商作为一种新兴的营销方式,具备与传统电商诸多不同的特点。由于节约了用户购买成本、顺应了消费下沉趋势、给了用户一种专业导购式的体验、具备互动性和趣味性等特点,直播电商市场规模在2019年就开始迅速增长。

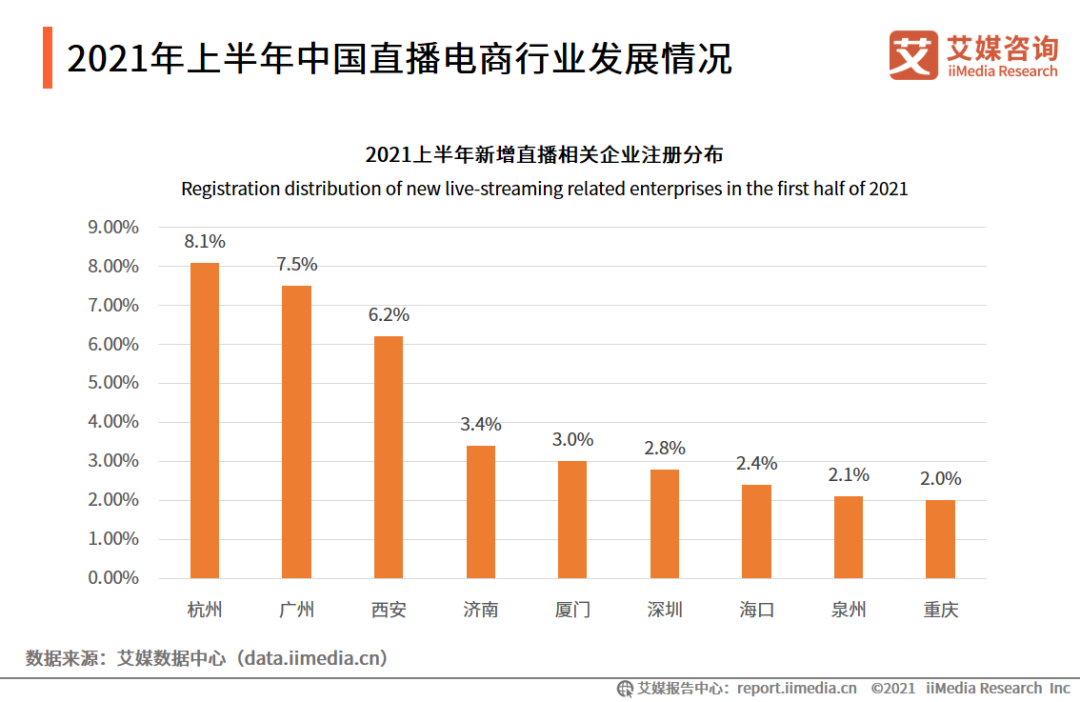

截至2021上半年,新注册的直播电商相关企业逾3.4万家,已超过2020全年的2.2万家。其主要分布在杭州、广州、西安等地区。

艾媒咨询分析师认为,直播电商具有增长的内生驱动力,2018年中国的直播电商市场规模仅为1330亿元,而2019年增长到4338亿元,年增长率为226.2%,预计到2021年,中国直播电商的市场规模可以达到12012亿元。

行业痛点

质量可能无法保证

同质化和刷单问题严重

今年年初,市场监管总局发文介绍2020年全国市场监管部门受理消费者投诉举报情况时表示,直播带货已成为众多电商升级的新突破口,关于“直播”的投诉举报也相应迅速增长,产品质量疏于把关、使用“极限词”等引导消费者冲动消费、售后退换货难以保障等问题层出不穷——2020年全国12315平台共受理“直播”投诉举报2.55万件,其中关于“直播带货”诉求占比近8成,同比增长357.74%!

如今,越来越多的平台想要进入直播电商市场。但与此同时,直播电商行业的弊端也逐渐显现出来,且主要集中在消费者端和主播端两方面:

01.消费者端:质量可能无法保证

由于信息不对称的存在,消费者可能通过直播电商购买到质量与宣传不符的产品。数据显示,2020年6月1日-20日期间,直播带货方面消费者维权信息日均达到112384条,主要集中于直播带货商家未能充分履行证照信息公示义务,部分主播使用极限词等违规宣传,产品质量货不对板等方面。

因而,如何提高产品质量以提高用户直播购物满意度,是未来商家、主播、MCN机构三方需要共同解决的问题。

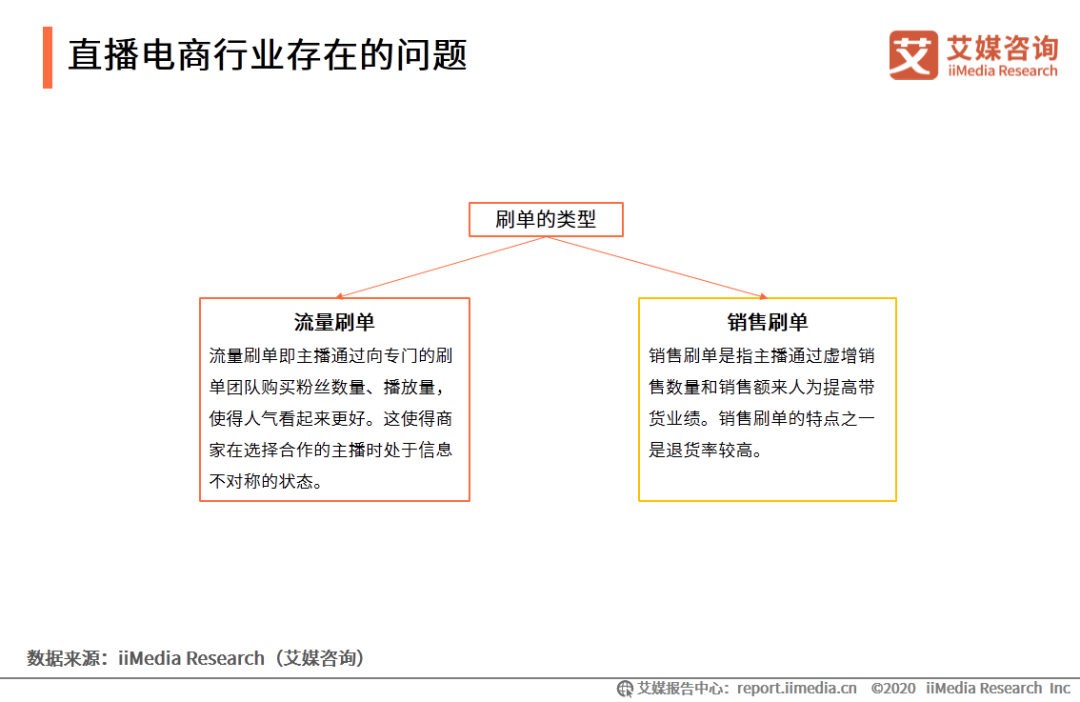

02.直播端:同质化和刷单问题严重

由于主播入行门槛低,人数众多,容易导致同质化。消费者面临的内容和主播比较相似,因而引起审美疲劳。对同一个主播而言,随着直播场次的增加,人们的新鲜感可能也会降低。

另一方面,行业也存在着刷单现象。艾媒咨询分析师认为,商家一般通过粉丝量、观看量等外显数据选择带货主播,刷单成本低,使得行业内有刷单现象。

发展趋势

直播电商监管势在必行

未来将往健康化方向发展

面对直播电商的乱象丛生,加强监管已势在必行。2021年5月25日,由国家七部委联合发布的《网络直播营销管理办法(试行)》正式试行,文件划定了网络直播营销领域的八条红线,五个重点管理环节,囊括了网络直播的“人、货、场”,并进一步明确了“台前幕后”各类主体的权责边界。

这意味着,“直播带货”将有规可循,有据可依,正式进入“监管时代”,标准化“游戏规则”将助力新生业态提质增效,“直播带货”产业将结束野蛮生长,实现精耕细作。

而前段时间,商务部和市场监管总局联合发布了《关于国家级服务业标准化试点(商贸流通专项)评审结果》,美腕(上海)网络科技有限公司成为唯一入选的直播机构。

事实上,据不完全统计,2020年以来,国家多个监管部门陆续出台了超过20部法规章程,从供给侧规范行业各参与主体的权责边界。包括:市场监管总局《关于加强网络直播营销活动监管的指导意见(国市监广〔2020〕175号)》,国家广播电视总局《关于加强网络秀场直播和电商直播管理的通知(广电发〔2020〕78号)》,《互联网直播服务管理规定(征求意见稿)》,中国广告协会《网络直播营销行为规范》等。

艾媒咨询分析师认为,随着一系列监管政策的出台及行业协会加强自律,直播电商行业合规化成为趋势。除了政策监管的加码,一些主播和机构也将会在规范化与标准化上发力,引导整个行业形成更健康的竞争机制,促进直播电商行业的健康发展。

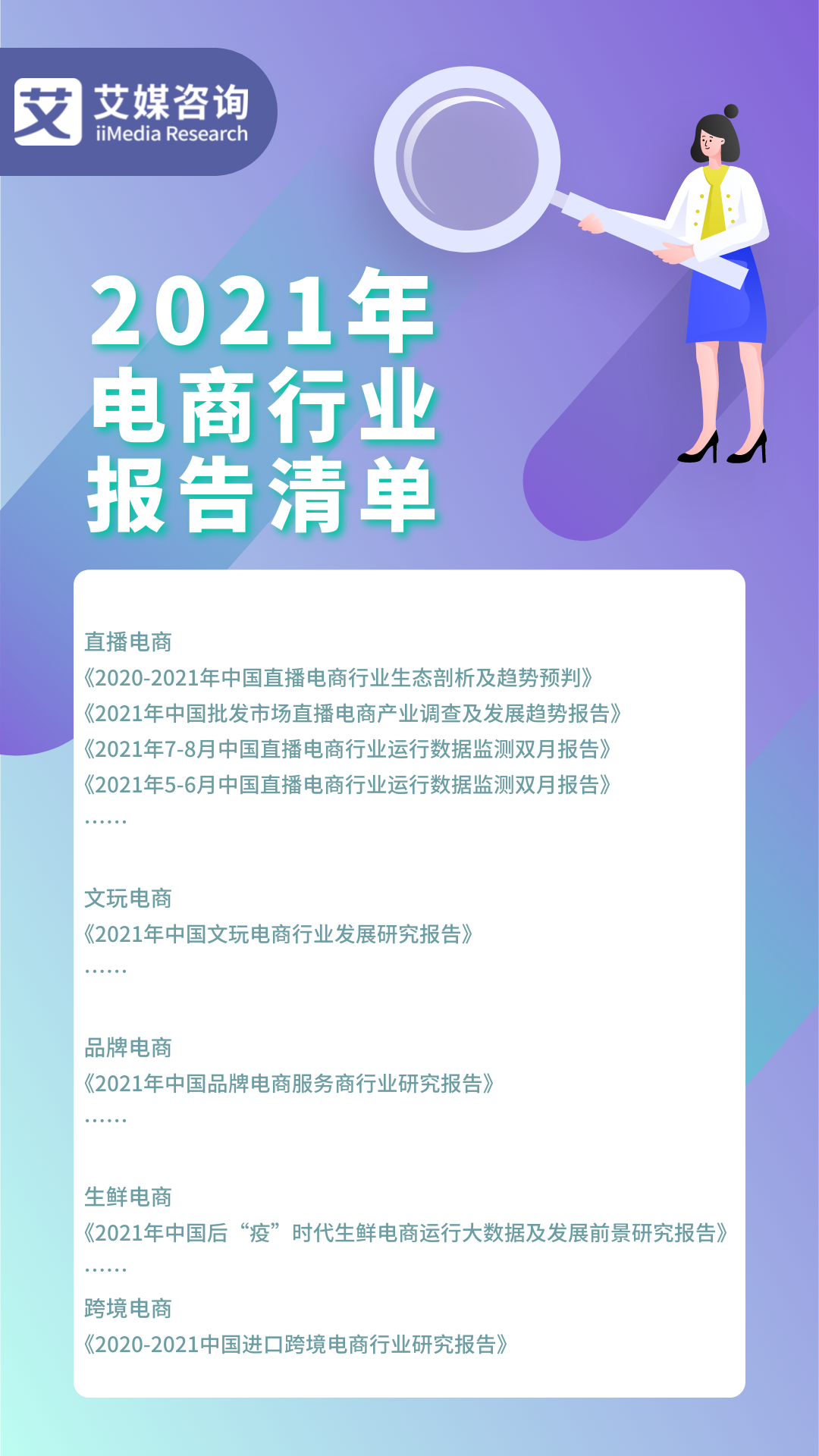

以上核心数据及观点仅节选自艾媒咨询发布的《2020-2021年中国直播电商行业生态剖析及趋势预判》《2021年7-8月中国直播电商行业运行数据监测双月报告》,而除了上述两份报告,电商行业已经衍生出许多热门的板块,比如文玩电商、品牌电商、跨境电商、生鲜电商……艾媒君简单列举清单如下: