2022年云南180万方商业计划开业 不确定性里的慢脚步和深运营

————赢商网2021年终策划系列报道

国内外双循环驱动、夜经济持续发力、COP15顺利举办、中老铁路成功开通......各项战略性引导以及大环境的利好,无不在激发着云南的发展。

聚焦到云南商业地产,疫情常态化下,冲劲儿远不及2019年之前,无论是商业体还是连锁品牌的攻势都呈现出了谨慎、稳定的状态。

在过去的2021年,实现整体开业的项目寥寥无几,品牌的拓展也大幅缩减。但值得一提的是,云南商业人在这个时候运营思维开始觉醒,更加注重综合维度的考量,更加明白稳定运营的重要意义,开始了稳扎稳打的前进路子。

2022年云南商业即将进入到新的商业元年。龙湖天街、万象城、SKP等外来商业有了新的进展,同德昆明广场、顺城购物中心、公园1903等一批本土商业也在不断提档升级;宜家、7-Eleven、blt、T9tea、%Arabica、Costa Coffee以及众多重奢、潮玩品牌持续进驻。

昆明城区(来源:摄图网)

当然,单从2022年一整年来看,云南的商业世界充满着较大的不确定性。

2021年底,赢商网通过赢商大数据、企业公布数据、媒体公开报道以及实际评估,针对2022年云南预计开业商业项目进行了盘点和分析。(注:统计对象为购物中心、商业街、文旅项目、专业市场等,商业面积≥3万方。)

▲ 从整体上看,总体量相较往年减少,烂尾项目众多。

2022年云南预计有22个项目开业,总体量为180.2万平方米,要比2020年和2021年预计开业的商业总体量都要少,主要由于很大部分商业体都停工,导致2022年无法开业。根据统计,有13个计划在2022年开业的项目出现了烂尾、停工,累积体量达到112.7万平方米。

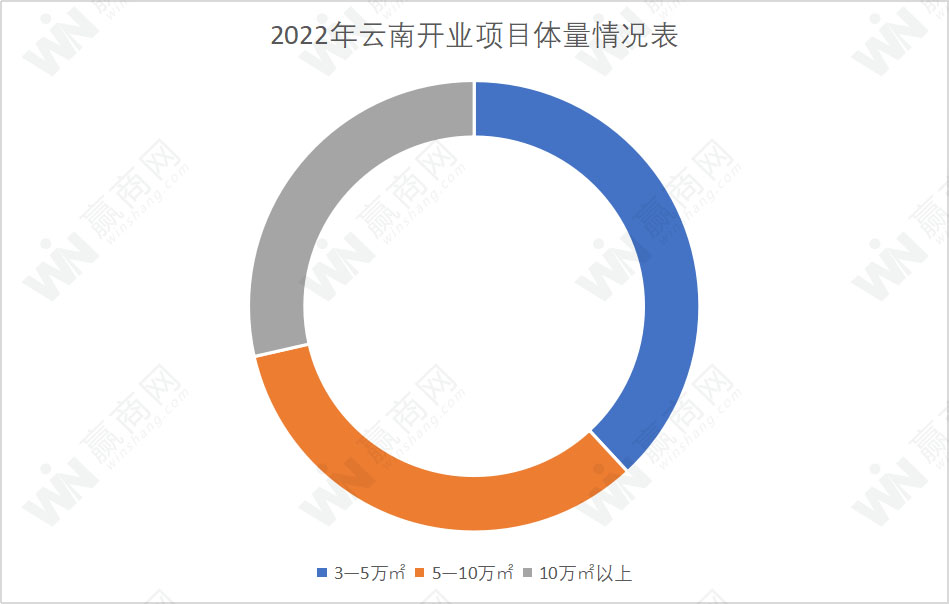

▲ 从体量上看,量级相当,城市级商业突出。

体量在3-5万平方米的商业体共有8个,5-10万平方米的共有9个,10万平方米以上的有6个。各个量级的项目数量保持平衡,昆明以金俊广场、西双版纳以金版纳尚城、玉溪三千城购物公园、红河以锦辉广场这样的10万平方米以上的城市级商业体为主打。

▲ 从类型上看,以购物中心为主,街区占比小,文旅缺失。

在预计开业的22个项目中,有20个是购物中心形态的商业体,仅有昆明南屏茂为地下商业街,临沧茶马古镇商业区为商业街区。在自然资源如此丰富的云南,文旅项目的缺失,也暴露出了整体环境的下行和文旅运营的难点。

2022年开业项目文旅缺失(来源:摄图网)

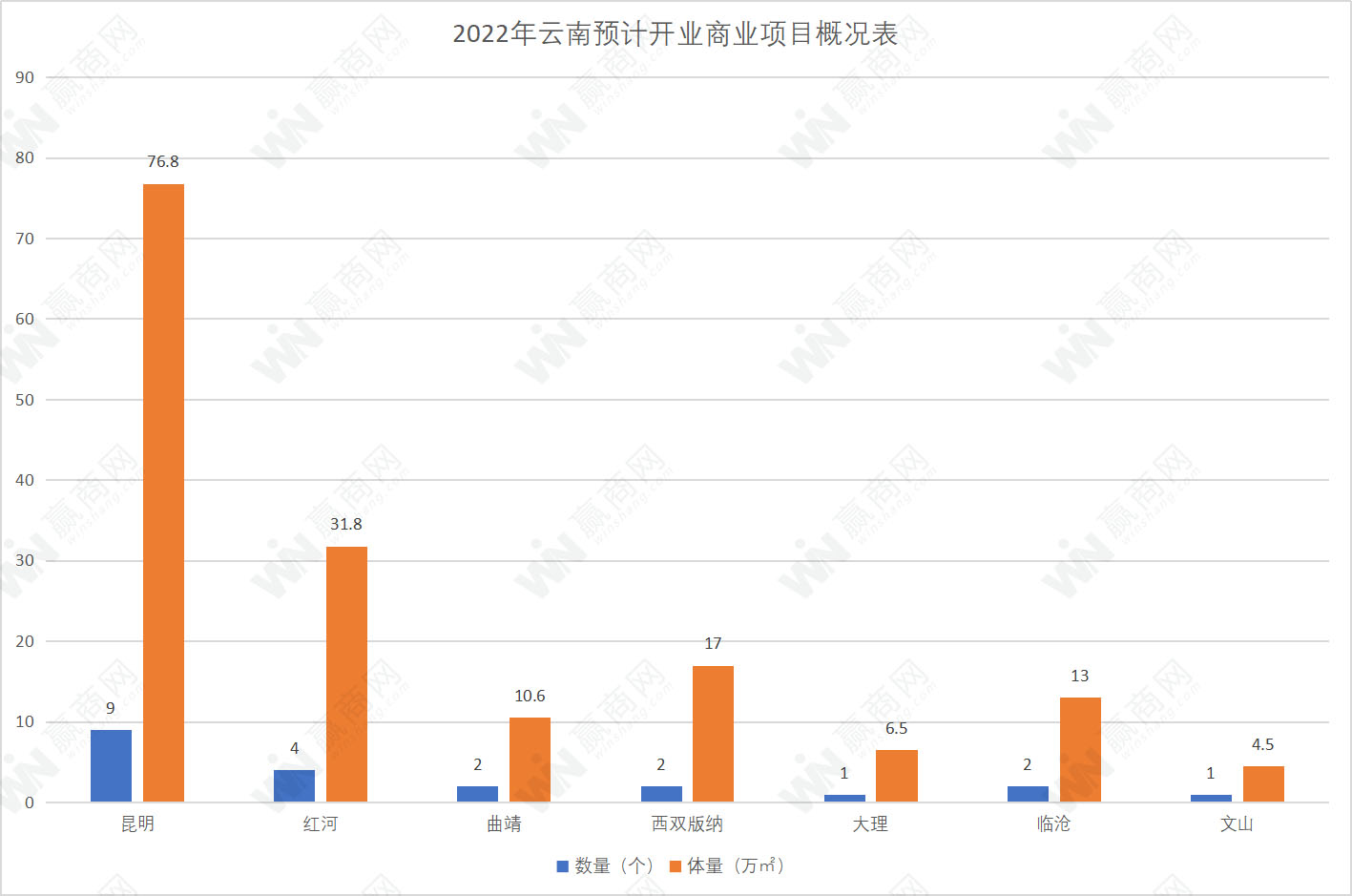

▲ 从地域上看,主要集中昆明,红河、版纳、临沧起势较快。

昆明共有9个项目,总体量为76.8万平方米;其余地州共有12个项目,总体量94.4万平方米。其中,红河4个,体量仅次于昆明,为31.8万平方米;西双版纳、临沧、玉溪、曲靖、楚雄、大理、文山分别为17、13、11、10.6、9、6.5、4.5万平方米。这一次有遗憾也有惊喜,昭通等往年商业聚集的地方却没有出现在本次名单中,而红河、西双版纳、临沧开始集中发力。

▲ 从开业时间上看,存在较大不确定性,Q4开业项目相对较多。

22个计划开业项目中,有12个是没有具体时间点,只是将大范围笼统到2022年,充满着未知感,按照往年的预判,这样的项目大概率是无法在既定时间内完成开业。另外,第四季度依然是开业季,共有4个项目计划开业。

不难看出,2022年云南的商业地产发展是喜忧参半。一方面,不确定性让所有项目发展放缓了脚步,另一方面,正是较缓的发展,让各个地州以及昆明的各个区域出现了标杆性商业体,也让曾经迟缓的地域发起反超。

商业求的是“精”,而非“量”。数量和体量的下滑也不能说明整体发展的下行,靠的还是优质商业的出现。未来云南城市级别的商业体将扛起大旗,在风云变幻的大环境里引领前行。