赢商网独家丨江苏2022年拟开业项目64个,新增商业体量649.26万方

————赢商网2021年终策划系列报道

后疫情时期,国内消费市场呈持续复苏态势,购物中心也展示了其拥有足够的韧性,成为当下不可替代的消费场景。

据赢商大数据统计显示,2020年全国购物中心实际开业率不足三成,2021年全年开业率有望超过四成,行业整体发展态势转好。即将进入2022年,众多延迟开业项目将在明年呈现,还有一部分筹开项目正在稳步推进中。

未来江苏商业地产增量市场热度究竟如何?赢商网独家盘点2022年江苏拟开业项目,为商业地产人奉上值得收藏的市场动态。

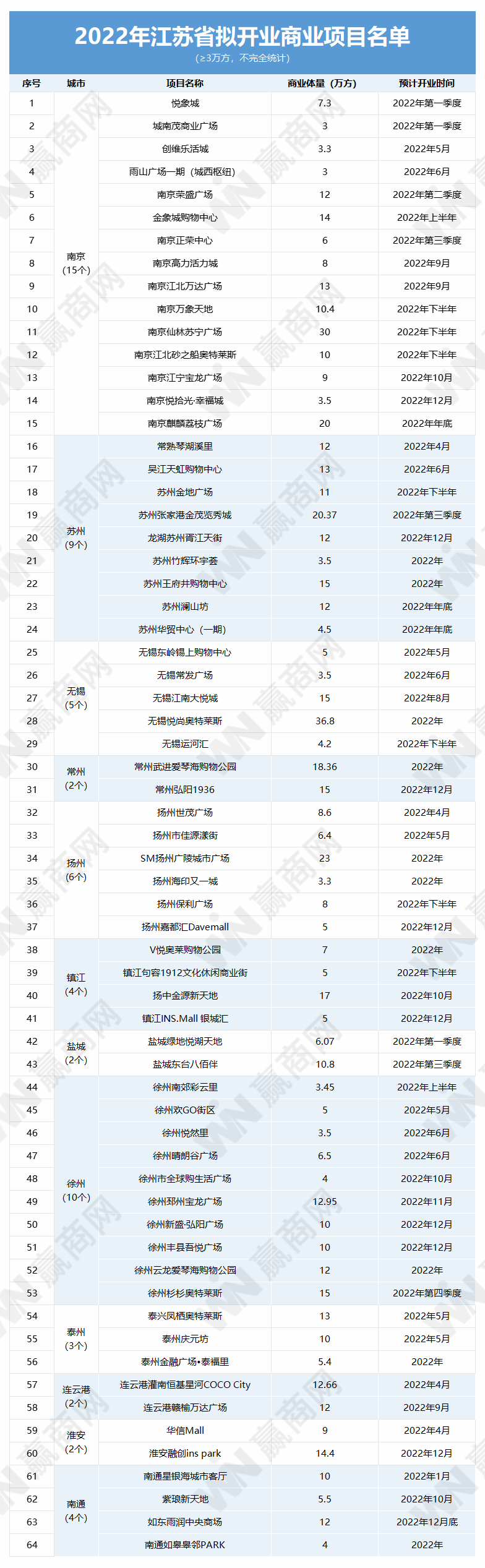

据赢商网华东站不完全统计,2022年江苏拟开业64个商业项目(商业面积 3万㎡),商业体量新增649.26万方,平均单体建筑面积约10.14万㎡。

(注:1、此内容为赢商网独家盘点,如需转载务必注明出处;2、此内容为赢商网不完全统计结果,数据来源赢商大数据、项目官方渠道、公开信息及开发商确认,排名不分先后;3、如有信息遗漏、错误,欢迎各位读者积极指正、修订。)

2022年拟开业数量、体量齐跌

2022年江苏拟开业项目64个、商业体量649.26万㎡,与去年底统计的2021年江苏拟开业项目76个、商业体量706.28万㎡相比,开业项目少了12个,体量少了57.02万㎡。

这已经不是江苏第一年出现“双量齐跌”的现象,据赢商网统计,2020年江苏拟开业项目有87个、总体量850万㎡,无论是拟开业项目数量还是体量,均高于2019年。也就是说,江苏拟开业数据已经持续三年下跌,将进入存量和增量并举的发展时期。

今年7月,江苏省人民政府办公厅印发《关于完善商业网点规划管理指导意见》,强调要合理规划和建设商业综合体,从严控制大型商业综合体的规模和数量,避免出现商业过剩和同质化竞争。推广南京、徐州、苏州等地邻里中心模式,建设集商业、休闲、文化等功能于一体的便民生活中心。

南京、苏州、徐州等重点城市聚集效应更加凸显

商业繁华取决于城市区域条件、人口基数和质量、城市基础设施和经济产业结构的与时俱进,以及终端实体商业的发达。

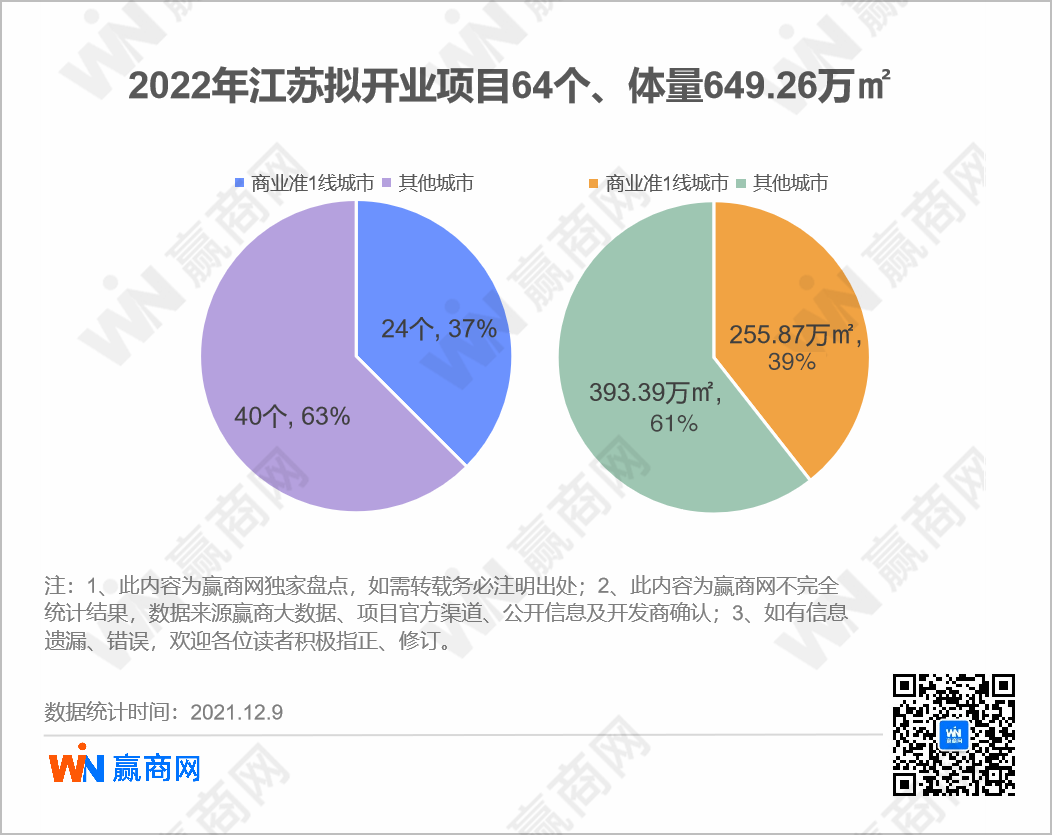

南京、苏州这两个商业准1线城市依然是江苏商业的主要阵地,也是全国性商业化水平发达城市。南京加苏州,合计拟开业项目24个,体量更是达到255.87万㎡,占2022年江苏拟开业商业体量的39.4%。

南京新mall相继而来。成熟商圈购物中心由于客流基数大、交通配套设施较为完善等,关注度较高。作为华润置地在南京的第一个天地系商业体产品,南京万象天地位于南京城南的商业消费中心夫子庙商圈,三山街地铁站上盖、地铁1号线和5号线双轨换乘,日均客流约70万人次。

南京正荣中心,是正荣服务旗下商业运营平台——“荣商”在苏沪地区打造的首个集购物中心、5A甲级写字楼、精品公寓、绿建展览馆为一体的30万方旗舰型综合体。购物中心面积约6万方,定位于“精致生活休闲商务中心”,目前招商率已突破70%。

不同于招商蛇口主打的“花园系”产品线,位于常熟城市中心的琴湖溪里(琴湖小镇的商业重要组成部分),将打造常熟首个文商旅融合的滨湖项目。琴湖溪里将通过多元业态配比,倡导一种原生态、慢生活、深体验的购物休闲方式,为消费者带来更丰富的“好玩好逛”选择。

此外,作为淮海经济带核心城市、苏北商业门面担当,徐州以10个拟开业项目、82.68万㎡的体量,让业界对其2022年的商业表现充满期待。

三四线城市商业抗风险能力较弱

从地区分布上来看,商业准1线城市和商业2线城市无论是在拟开业数量还是体量上,均高于三四线城市。其中南京以15个拟开业项目位居榜单第一,体量152.5万㎡占全省的23.48%;苏州拟开业项目9个,体量约103.37万㎡;无锡拟开业项目5个,体量约64.5万㎡;南通拟开业项目4个,体量约31.5万㎡;常州拟开业项目2个,体量约33.36万㎡;盐城拟开业项目2个,体量约16.87万㎡。

泰州、淮安这两个商业3线城市分别有3个、2个拟开业项目,镇江、连云港这个商业4线城市分别有4个、2个拟开业项目。宿迁是江苏唯一一个2022年预计没有新开项目的城市。

虽然商业正在往三四线城市下沉,但还需要一定时间,特别是疫情的到来,更是给三四线城市薄弱的商业基础带来了沉重的打击。

在统计2022年拟开业项目的过程中,我们发现,三四线城市商业烂尾、开发商资金链断链的情况相对比较严重,中小开发商抗风险能力较弱,拟开业统计表在一定程度上就反映出了各城市商业的差距。

中大体量为主,满足新型消费需求

10万㎡以上项目28个

众所周知,相比于二三十万方的超大体量项目,10万方左右的中大型体量的购物中心在拿地成本、开发成本上的压力有所减轻。与此同时,又因该类型购物中心有体量保证,满足了消费升级下体验式业态这一新型消费需求,往往受到很多开发商青睐。

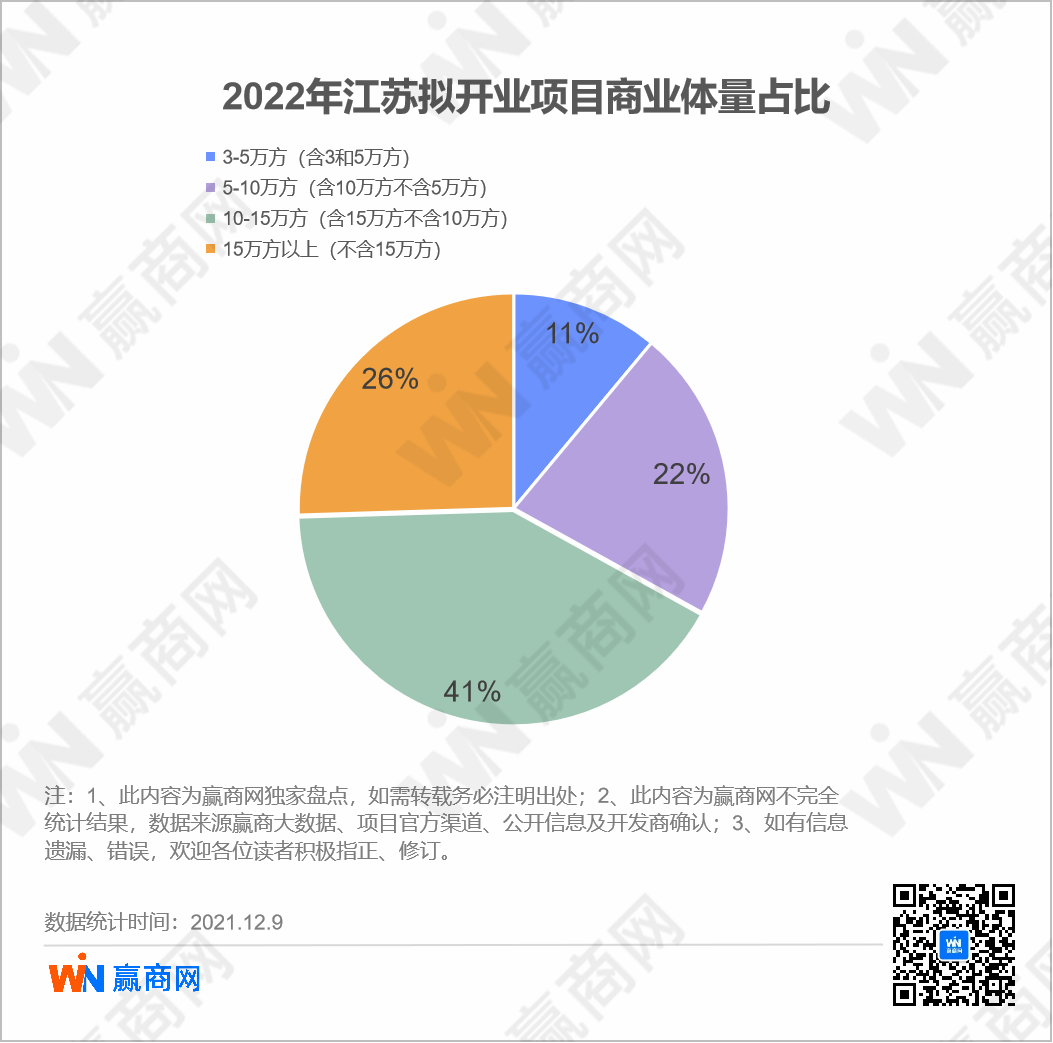

从项目体量分布来看,2022年江苏拟开业项目中, 3万㎡且 5万㎡的项目数量18个,合计体量约71.75万㎡,占比11%;>5万㎡且 10万㎡的项目数量18个,合计体量约142.77万㎡,占比22%;>10万㎡且 15万㎡的项目数量21个,合计体量约269.21万㎡,占比41%;>15万㎡的项目数量7个,合计体量约165.53万㎡,占比26%。

总体而言,2022年江苏拟开业项目中,多以中大体量为主,大概率遵循了市场规则。超10万㎡的项目有28个,合计体量约434.74万㎡,占总体量的66.95%。

从这些项目所在城市和区域可以看出,多数是填补区域空白,作为区域的首进项目。其中,无锡悦尚奥特莱斯以36.8万方的超大体量,成为明年江苏待开业体量最大的商业项目。而南京仙林苏宁广场也以30万方的超大体量成为明年南京待开业项目中不容忽视的存在。

结语:

展望未来,随着各商业项目入市,将进一步丰富江苏商业市场,为各城市消费者带来更加多元的消费体验,为城市美好生活赋能。另一方面,随着土地供应从增量市场迈向存量市场、多地城市更新项目的爆红、以及政府政策引导等多重因素影响下,以城市更新之名筹开的项目也在不断增加。

当然,伴随购物中心蓬勃发展,“同质化”商业将成为行业最大的痛点和难题。江苏明年约650万㎡的商业将入市,对于招商和消费来说又是一场大考验,这其中有多少项目能实现突围?

“数智化”商业时代已然来临,相比传统商业,“智慧商业”拥有数据优势,将更具核心竞争力,必将成为未来发展的主流。赢商tech致力于提供符合行业发展趋势、始终领先的行业解决方案,基于客户真实需求,持续升级产品,陪伴客户长期发展和成长。