谁在托底土拍?

作者/严明会

一个月前的福州土拍,很冷。且不提泰禾、福晟,连深耕于这座城市的阳光城、世茂、大名城也均未参与其中。

曾几何时,闽系民营房企一度成为土拍市场“收割机”。尤其 2008-2016 年,闽系民营房企黑马频出。胆子大,能借到钱、能融到资、能上市、能加杠杆、能并购的,都把握住了这波红利。

如今,风水轮流转,这些民营房企真的囊中羞涩了。

阳光城忙债务化解,世茂卖资产的脚步不止,泰禾忙复工复产……它们自救且自顾不暇,还哪有钱到土拍市场"挥霍"。一位闽系房企老板更是坦言:少买地不会"死"人,但多买或买错就会没命。

但出乎意外的是,这轮福州土拍中,大东海、恒荣置业、众益置业、航旭置业等不知名的小微房企却斩获颇丰。

他们是行业的“小透明”,在行业销售额前100,甚至前200的榜单中,找不到他们的名字,大多数甚至没有自己的官网。但自从头部房企开始躺平之后,没有了高溢价,没有了激烈的轮番举牌,小微房企开始重新入场。

一位本地开发商告诉乐居财经,他们正在密切关注福州的土地情况,“如果不用和大开发商们拼出价能力,能拿还是要拿一块的。”

除了小微房企,国企央企、地方城建城投公司更是当之无愧的拿地主力军,尤其在第三批次拍地中,干脆3/4都是国资系出来拿的地。

例如,好多年没拿地的京派房企——京投发展,就提前备好150亿,参与北京最后一轮轮土拍。

它这次拿地就是奔着东坝的TOD而去。去年圣诞夜那天,朝阳东坝三宗地块被京投公司、京投置地联合体以175.3亿元底价包揽。京投发展总裁高一轩随即在朋友圈转发拿地海报,并配文:致敬东坝,我们来了。

国家队“兜底”

早在第二轮供地,国企、央企发力拿地的现象已经初见端倪,这一次则更为明显。尤其是在深圳,11宗涉宅地块争先上架揽金近370亿,其中深圳地铁179亿连下5宗地块,大有包场之势。

此后,深圳地铁高管在朋友圈分享了5宗地的成交庆贺图,和一张正在认筹的新盘广告图,并配文写下“国企担当,国企实力,新房首选”的宣传语。

这一幕,成为了国企唱主角的缩影。

在济南,保利、中建、葛洲坝等房企不断闪现身影;在上海,招商蛇口、深业、中建方程、安徽交通控股等担当主力;在广州,保利、广州南投、知识城集团等国家队,亦合计竞得了13宗地中的8宗......

将时间线拉长,放眼去年全年,百强中拿地金额同比上涨且全年金额超过250亿的房企中,国企、央企占据半壁江山。其中,万科、中海、招商、华润等均位列2021年新增拿地价值top10,而越秀、建发等在集中供地中表现突出,拿地金额较2020年增长129和60%。

2021年,在新增货值top4中,除碧桂园以超过5800亿元位列榜首,其余均为国企、央企,保利、万科、中海等新增货值超过3000亿元。此外,拿地成交价top10中,有九席都由国企、央企霸占。

值得注意的是,央企国企在拿地投资策略上也不尽相同。

大部分房企如金茂、建发等拿地高峰主要集中在上半年,聚焦在第一次集中供地,其上半年拿地金额较全年占比均超过六成。另外,中海、武汉城建、大华等相对聚焦在二、三轮集中供地,而·中海下半年拿地金额占全年比例接近六成。

很多人还记得,在2021年初的首轮集中供地,中海地产攥着大把钱,却无用武之地,一度被“群嘲”。

但在中海发展主席颜建国看来,第一批的集中供地市场很热,竞争激烈,回报低。“中海上半年总的来看拿地比预期稍微少了一点点,但投资纪律比拿地本身更重要,中海不会为买地而买地。投资的目标最终还是要看土地市场的竞争情况。”

进入下半年,中海的高光时刻到来了,它斥资658亿元、斩获25宗地,重仓湾区、发力全国,在天津、南京等地均拔得头筹。

据乐居财经获悉,中海全年土地支出1297.5亿,完成率78.6%,与年初所定计划(1650亿元)尚有差距。

除外界熟知的中海、保利、华润、建发等大型地产央企、国企外,一些以建筑工程见长的央企也颇有所获,如中建系。

苏州第三轮集中供地中,中建各局姿态活跃。例如,中建三局18.9亿竞得吴江东宅地;中建八局先以底价36.31亿元拿下高新区科技城地块,后又斥资27.23亿元竞得高新区通安镇地块。

在北京,“中建系”也再次参与帝都三批次地块拍卖。其中,中建京西建设以底价3.9亿元摘得延庆地块。

有意思的是,中建三局、中建八局、中建京西,与中海地产系出同门,同属中国建筑集团有限公司。不过,外界熟知的中建系,业务领域主要为建筑工程,并非地产开发。

地方城投“救市”

到了年底最后一轮土拍,正儿八经的国企、央企开发商也拍不动了。

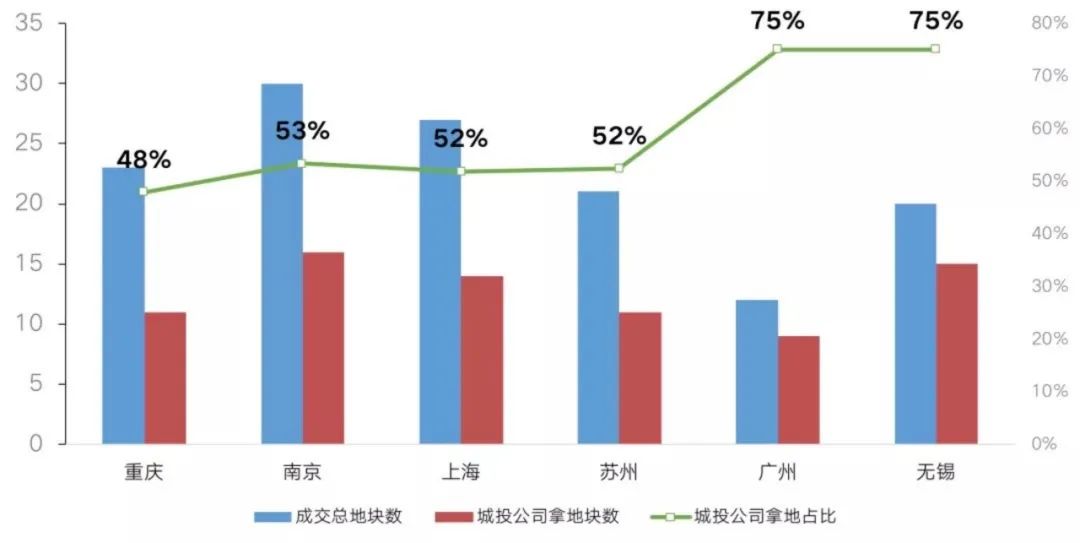

但为了避免土拍“冷场”,只能祭出地方国资委控股的各地“城投”、“建投”公司,尤其在上海、广州、郑州、南京、苏州、无锡等城市表现明显,拿地(块数)占比超过50%。

以广州为例,12月2日第三轮集中供地挂牌17宗土地,最终成交13宗,知识城投资集团、白云城市建设、南沙开发建设、广州地铁等本地城投、城建类平台公司成为主力军,总计获取9块地,拿到地的民营房企只有一家,可谓凄凉。

紧接着12月21日,武汉城建联合瑞安房地产,以170.31亿元的高价夺得武船搬迁改造打包的3宗地块,更是搅动了这场冬至日土拍的一池春水。

12月27日郑州第三次土拍,在主动流放掉11块地之后,5块净地全部由政府旗下的城投公司拿走,民企全军覆没。

上述“气氛组”城投公司的出现,与当前土拍市场遇冷不无关联。

业内人士表示,地方性国企的情况是比较特殊的,其中不乏一些和土地供给方关系紧密的个体,在土地出让明显偏冷时能起到半市场化拿地托底的作用。当地方性国企拿地占比过高时,意味着土地市场的确相当冷淡。

眼下,民营房企资金链普遍紧张,拿地热情大大降低。而当这些民企受困于资金和政策限制时,地方性国企凭借充裕的资金、低成本融资及对本土市场的熟悉,反而拥有拿地优势,盈利空间也比民企更大。

何为城投?它们也就是“城市建设投资公司”,为各大城市的政府投融资平台,搞城市建设而设立的一类公司,专门运营城建相关业务。同时,各级政府会把公用企事业单位的资产也纳入城投,比如自来水公司、公交公司、热力公司,燃气公司。

外界最为好奇的是,城投大手笔拿地的钱从何处来?

一方面,城投公司的资本金基本来自财政拨款,或者以财政担保向银行贷款;另一方面,还可以发行城投债、企业债、中期票据,进一步拓宽融资渠道。

实际上,地方城投公司大举拿地的背后也蕴藏着风险。

其一,如若地方政府的财务状况面临恶化,城投公司资金或将受阻;其二,城投公司的操盘能力不如大部分民企房企,未来项目去化也具备不确定性。这样看来,后续城投基本会找本土头部民企合作开发。

中小微房企抄底

过去一年,恒大、花样年、新力、阳光城、佳兆业、奥园等房企相继暴雷。叠加资金端受阻、销售端不佳等多重因素,地产行业急速入冬,不少房企不得已采取谨慎的拿地策略,收缩扩张版图,以“保兑付”“保交楼”优先。

一方面,在当前背景下,买错一块地,少则亏一两亿,多则亏几十亿;但地产行业已经没有容错空间,一些房企往往就是因为差一两个亿而倒下,这其实就是半块地不到的钱。

另一方面,去年上半年第一轮集中供地中,因为恐慌、盲目,一些民企过于激进拿地,哪怕地块溢价率居高不下也跟着抢。但等到下半年,因为难以获取利润,它们对土地市场的观望情绪加重,这其中以融创表现最为突出。

眼下,即便一些有资金空间的民营房企,也会更倾向于收购现成项目,以便更快地转化为可售货值。因此,其较低土拍参与度,并不让人意外。

但,民企真的就彻底告别土地市场?

答案是否定的。虽然头部房企拿地的积极性明显减弱,但一些本地民企乃至一些名不见经传的小微房企仍在抄底捡漏。中信证券预测,未来有区域深耕能力的本土房企,将在土拍市场占据更大的比例,top20 的市占率会下降。

例如,不少新面孔参与了上海第三轮的集中供地,并成功拿地,其中包含上海恒都置业、香港兴业国际集团、龙信等中小房企。

不止上海,这种情况在其他城市也多有体现。如济南第三轮集中供地,仅持续半日左右便宣告结束,其中57宗地块底价出让,流拍土地14宗,总成交金额216.46亿元,绿地泉、银丰、大华、瑞马、万融置业等中小企业均有所获。

再比如,在成都远郊市场的几场土拍中,拿地的开发商除了当地国资平台企业外,还有一些名不见经传的小微房企。

成都有一家开发商,目前只在成都的邛崃、崇州、大邑、蒲江有项目布局,连成都市区都没进,虽然只布局了四座城市,但项目很多。表面上看上去是小开发商,但它的发展状况可能比目前大多数大型房企要健康。

2022年要买地吗?

2021年的集中供地,让房企的心态经历了过山车般的起落。

首轮土拍,开发商担心抢不到地,粮草不继,于是陷入激烈的“哄抢”中,不断推高着土地的溢价率;但拿地之后,部分主体却发现自己冲动之中做了不明智的决定,于是有的匆忙退地,有的多方寻求合作。

第二轮土拍,“流拍”成为了主旋律。土拍细则的出台,本意是平稳地价,但叠加房企紧绷的资金链因素,招拍挂市场的凉意迎面袭来,无人问津的地块不在少数。

第三轮土拍已收官(除宁波以外),鉴于前两次的得与失,一些城市放松了部分拍地条件,但地产圈暴雷声不断,许多耳熟能详的民营房企忙于债务重组、现金引流,没有了加杠杆的挥斥方遒,已顾不得储粮的节奏了,这也导致多数城市土拍市场以“惨淡”收尾。

据克而瑞统计,截止12月28日,全国300城土地市场成交建筑面积20.5亿平方米,较2020年同期下降22%。与土地成交规模变动走势一致,全国土地总成交金额出现近六年来的首次下滑,至62494亿元,同比下降10%。

从历年拿地销售比变化来看,也显示房企投资的谨慎程度。2021年百强房企新增土储拿地销售比仅为0.25,较去年下降0.12,并创下近五年新低。

在开发商层面,去年有超过六成的百强房企拿地金额同比下降,近三成房企同比降幅高达50%。其中,既包括恒大、阳光城等规模房企,也包括敏捷、禹洲、三盛、阳光大等中小房企,这些企业在拿地投资上几乎停滞。

进入2022年,土地市场何去何从?房地产企业还有机会吗?

尽管年末房地产信贷环境边际放松,土地供应端,但市场信心短时间内预计仍难恢复,土地成交端在明年上半年预计也难有明显回暖。

考虑到各大城市土拍规则调整,土地市场高溢价时代将一去不返,土地市场整体热度仍将低位运行,同时低溢价拿地将成为热点城市集中土拍常态。

所以,为抵抗周期性波动,2022年房企拿地仍将延续审慎态度。尤其是民企,其最重要的是还上债务、维持生存,没有充足的资金别随便拿地,要牢记:少买地不会"死"人,但多买或买错就会没命。