预制菜,在爆发前夜

作者:宋宣

编辑:大陆

来源:勺子课堂(ID:shaozisxy)

赢商网经授权转载。

让陆正耀断腕押注

让贾国龙用人头担保

进入2022年1月以来,与预制菜相关的股价接连暴涨

爱烧饭、王家渡食品、三餐有料、锅圈、寻味狮、银食、麦子妈等10余个预制菜品牌在一年内接连获得融资,最高融资金额破亿…

预制菜,显然成了新的资本宠儿,而背后快速被推高的行业期待,也正推动着这个行业快速发展。入局者不仅有专业级的食品公司,更有大佬级的餐饮企业。

可以说,如今的预制菜,小玩家,玩不转;大玩家,拼了命。

而回溯100年预制菜的发展史,如今的中国预制菜市场其实刚刚起步,是否在爆发前夜?不同玩家,内心自有定论。

01

预制菜的“位置”

在深度思考预制菜市场之前,首先我们要判断一下预制菜到底处在市场中的什么位置。

如今持续被讨论的预制菜市场,实际上只是真正预制菜市场的一个分支。我们基本可以用3个“R”来区分预制菜赛道的分类。

第一个R,是“即食食品”Ready to Tat,如罐头

第二个R,是“即热食品”Ready to Heat,如速冻快手菜

第三个R,是“即烹食品”Ready to Cook,即按照烹饪步骤进行加工

这种分类方式是将预制菜市场按照预制的深度和消费者制作的程度来进行了划分,如今大部分我们讨论的预制菜赛道属于“即热食品”Ready to Heat,也就是回家仅需一步加工即可呈现美味佳肴的标准化工业食品。

当然,如果更广义的区分预制食品市场,还可以这样划分,同样是3个“R”:

Ready to Drink(即饮)

Ready to Eat(即食)

Ready to Cook(即做)

在这种分类方式下,预制菜显然属于Ready to Cook(即做)赛道,这一赛道规模显然没有另外两个“即食”、“即饮”市场空间大,但却是如今增速足够快的市场。

在明晰了所处的行业位置后,我们以日本为例,看看预制菜在消费者消费分类中所处的位置。

在日本,人们将饮食市场分为:内食、中食、外食,三大市场。内食是指在家完成全部加工制作过程的饮食方式,外食则是在家庭外部用餐的堂食餐饮市场,中食则是将外部半加工或接近全加工好的食品拿回家进行简单烹饪后食用的市场。

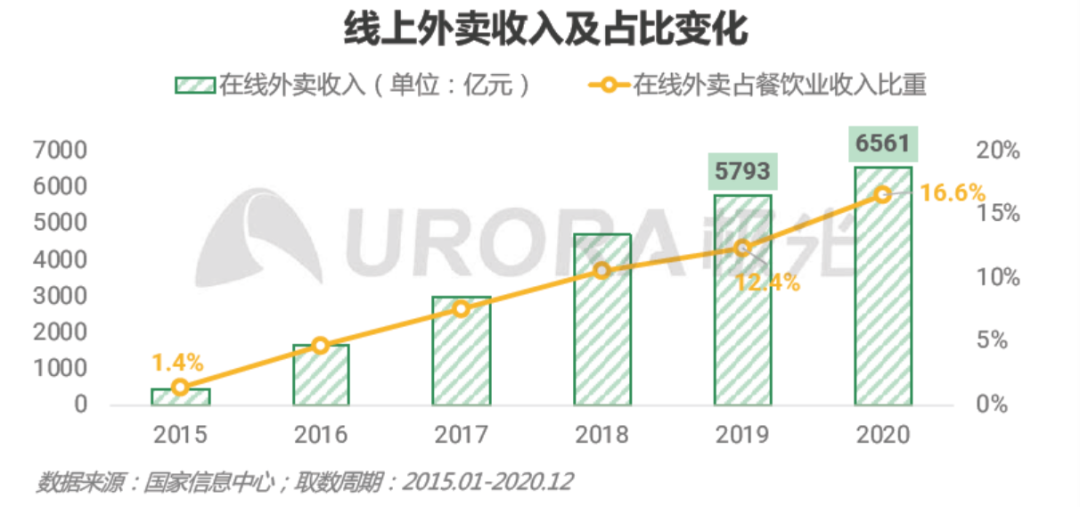

之所以如此划分,核心原因是“中食”市场如今已经是日本饮食行业不可忽略的庞大市场。日本如今人口总数约为1.26亿,日本预制菜行业2019年的收入达514.41亿人民币,总消费量193.14万吨。而如今,中国的人口总数为14.13亿,但据2020年数据统计,我国预制菜市场规模仅为314亿元(不含速冻水饺等速度类食品)。相比日本,国内的“中食”市场还不足以与“内食”、“外食”抗衡,但随着时间的推移这一局面或快速改变…

02

日本预制菜史

在探究国内预制菜市场前,我们首先来看看预制菜在日本的发展。相比如今中国预制菜市场的发展,日本的预制菜市场发展过程属于边摸索边发展、边创新边崛起的状态,其所用发展时间接近百年。可以想见,在技术更加成熟的今天,中国如走完整个过程,将远快于日本…

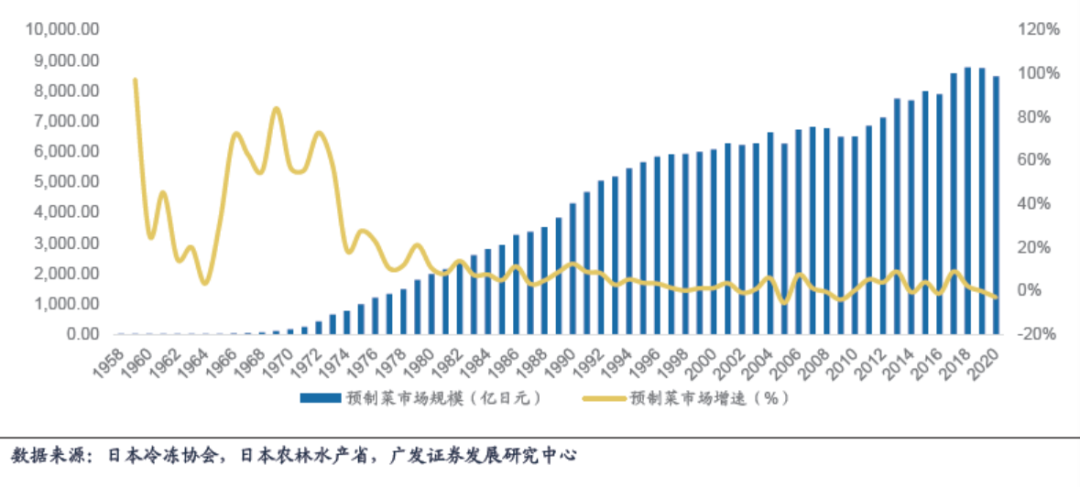

△1958年-2020年日本预制菜市场规模与增速

预制菜的发展总是伴随着经济增速下行、人口危机、战争、疫情这些人类或者国家历史上不忍回忆的时刻。但预制菜的繁荣,也总昭示着新技术、新人群、新模式的出现。日本的预制菜发展史便是这样。

<1930年,初现>

一个新物种的出现总是带有一定的偶然性和小众性,1930年,大阪梅田的阪急百货店尝试销售冷冻草莓是有据可查最早的预制食品商业化的历史。这一阶段,预制菜并没有成为一种需求进入人们的视野中,只是作为一种商品促销手段,以及一种小众的零售实验。

<1958-1968年,导入期>

1956年,南极科考团队开始使用预制菜作为科考过程中的主要食物来源,由此,预制菜开始逐渐进入规模化的生产制作阶段。

当然这一阶段预制菜发展的真正推手还是“饥饿”本身。

1958年开始,战后的日本真正进入到了预制菜的时代,这一阶段预制菜市场年复合增长率(CAGR)高达33.1%。这一时期的日本处于全国粮食的短缺状态,大量的鱼肉被冷冻用作国民的温饱,由此大量的预制食品开始走入千家万户。

但是由于预制菜的储存条件尚不完备,所以也限制了预制菜的发展。直到1965年,电冰箱的普及率在日本达到了50%,预制菜市场菜开始真正出现快速增长。

<1969-1998年,成长期>

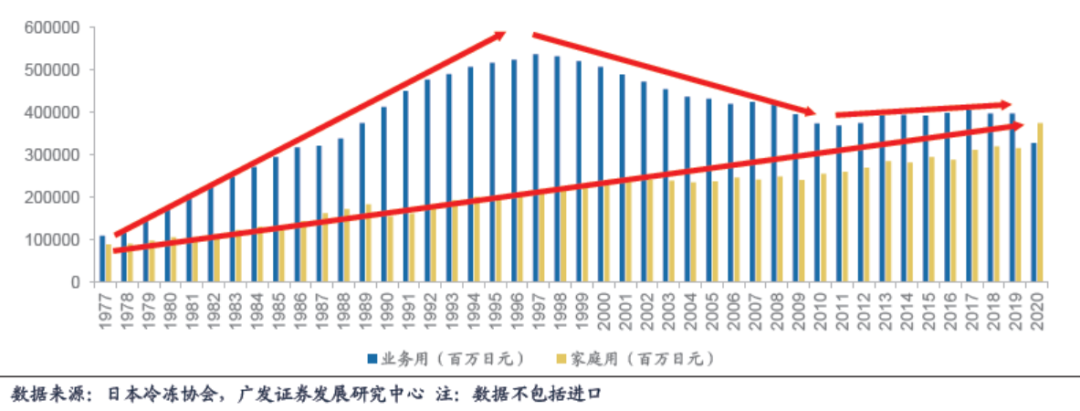

成长期的预制菜市场迎来的首先是“双引擎”动力,来自to C、to B市场的双重需求,推高了这一时期的预制菜市场规模。相比导入期从零到一的飞速增长,成长期的日本预制菜市场年复合增长率(CAGR)为 9%。

虽然是双引擎,但是这一时期toB的增长速度、规模,远高于to C的市场规模。这一阶段,日本的房价、人工成本快速上涨,仅1970年-1980年日本城市地价指数增长100.47%,员工月薪增长225.58%,逼迫餐饮品牌转向使用预制菜作为食材原料,以降低生产加工的场地成本与时间成本。而预制菜进入日本餐饮市场又反过来推高了日本餐饮行业连锁化率的快速增长,预制菜成长期阶段,日本餐饮行业连锁化率增幅接近10%,增长的主要动力来自快餐。(1971年麦当劳进入日本)

△日本预制菜B端与C端市场规模对比

日本预制菜的成熟期出现to B预制菜市场快于to C预制菜市场的原因还有2点,其一是,日本女性大部分为全职主妇,居家烹饪是基础家庭职责,预制菜的销量自然不高。其二是,从预制菜烹饪方式角度而言,这一时期的预制菜主要烹饪方式为“油炸”,制作过程相比后来的微波炉烹饪仍更为复杂,需要更完备的烹饪条件和时间。

直到1990年和1987年这两个不利条件也逐渐被打破,1990年,日本女性开始大量进入职场,快速推动了预制菜进入家庭厨房。1987年,微波炉的普及率超过50%,更多微波加热食品进入预制菜市场。到1990年,日本的人均预制菜消费已经从1969年的1.2千克,暴涨为10.8千克。

<1999年至今,成熟期>

这一阶段,日本预制菜市场年复合增长率仅为0.1%,但增长的主要动力从to B增长转为to C增长。

To C增长的主要动力则是日本家庭规模的缩小和单身人群、高龄人群规模的扩大。大量的一人食市场取代了家庭集体消费市场,使得“外食”的人群逐渐减少,“中食”的人群不断扩大。同时,油炸食品在这一时期的增长见顶,主要的预制菜产品均已微波炉加热为主。这一时期,日本年人均预制菜消费量继续创新高,达到23.4千克/年。

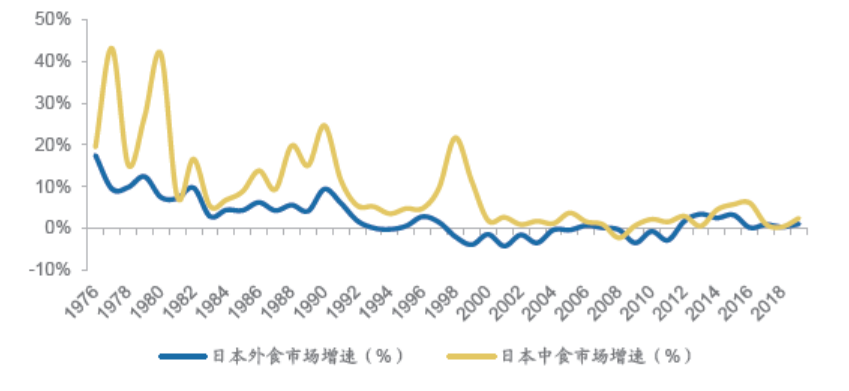

△日本外食市场与中食市场增速对比

随着近年日本预制菜市场发展从掘金增量,到存量竞争。日本预制菜企业在近年也开始逐渐兼并整合。日本冷冻食品生产工厂数从2010年的599家,下降到2020年的442家,但产生、产值却呈现增长态势。显然,最后的玩家属于巨头。

03

日本预制菜爆发的要素

综上,我们看到了一个完整的预制菜发展脉络,下面,我们整理一下日本预制菜市场的爆发要素。

1、战后低成本生活。二战后日本经济从废墟状态逐渐恢复,在重新创业的过程中,人们需要更低成本的生活方式。

2、外食市场成本暴涨。日本70-80年代房价的保障和劳动力成本的不断上涨,促使餐饮堂食市场不断实现社会分工,熟制生产加工制作过程逐渐从门店中挪移到工厂。

3、女性的职业化。女性进入职场及受教育程度的提高,使得女性在社会中的主要地位不再只是做家庭主妇,家庭厨房逐渐快餐化、轻量化。

4、关键设备的普及。成长期与成熟期的预制菜市场爆发均得益于电冰箱及微波炉的先后普及。同时,冷链运输能力的在这一过程中的不断加强也同样推动预制菜市场的快速发展。

5、家庭人数的下降。人口老龄化、少子化、不婚化都使得家庭人口数快速下降,这进一步使得家庭厨房的价值降低,同时与外食相比,中食适合一人食市场。

04

国内预制菜的机遇

国内的预制菜市场显然比日本预制菜市场发展速度要更快,由于发展要素更加齐备统一,发展动力更加集中出现,中国的预制菜爆发机遇更为明显:

1、人口危机下的预制菜机遇

截至2021年,中国人口总数为14.13亿人,2021年的人口增长仅为48万,作为10亿量级的人口大国,48万显然是在昭示很快到来的人口负增长时代,全国性的人口增长红利彻底消失。同时,我国独居人口已经接近1亿人,达9200万。相当于北京、上海、广州、深圳四个城市全部人口数字还要多近千万。25%的家庭仅为1人户口。90后外卖订单65%为一人餐。

由此不难看出,中国的人口危机正在给预制菜市场创造新的机遇,人口的独居化使得家庭厨房在中国已经变成“娱乐场所”,而非“生产场所”。预制菜的发挥空间将更大。

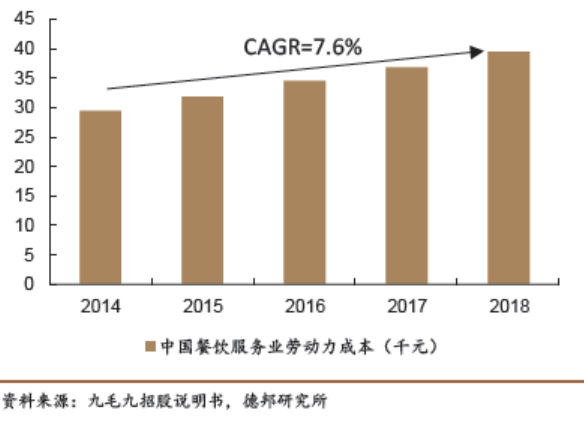

2、餐饮堂食成本的增加

如今餐饮难招人、房租不断涨已经是餐饮人的经营常态,疫情的反复使得餐饮生意普遍难做,但高昂的房租成本、人工成本,不降反升。2021年数据显示,餐饮行业人工成本以年复合增长率7.6%的速度快速吞噬着餐饮掌柜的利润空间。以日本为例,如今如本餐饮行业的餐饮行业平均净利润率为2-3%,而中国这一数字仍为7-8%,下行空间依然存在。

但,预制菜 To B渗透依然严重不足,以中国饭店协会给出的数据为基准,中国餐饮行业每年食材市场规模约为1.96万亿,而2020年预制菜在B端的销售额仅为251.04亿元,渗透率仅为1.54%,而这一数字在日本为9.3%,显然空间巨大。

3、消费预期的下降。

比消费额下降更可怕的是消费预期的下降,在2021年12月召开的“中央经济工作会议”中明确指出了我国经济目前面临的三重压力,即需求收缩、供给冲击、预期转弱。可见,随着社会失业压力的增大、收入预期的下降,人们普遍对于消费会持更谨慎的态度。物美价廉的预制菜或成为更多务实消费人群的居家就餐选择。

4、冷链基础设施完善。

2013-2018年中国低温仓储冷库容量从8345万立方快速增长至14700万立方米,年复合增长率达到12%。中国公路冷链运输车保有量从5.52万量,增长至18万量,年复合增长量26.7%。城镇居民冰箱普及率100%,微波炉普及率超过50%。这显然为预制菜市场的爆发做好了重组的基础设施准备。

05

国内预制菜的区辨思考

虽然国内的预制菜市场有着明显的机遇,但同样面临不同的挑战,依然需要入局者的区辨、思考。

1、对手到底是谁?

当我们在看预制菜巨头们神仙打架的时候,我们却忘了,往往干掉“自己”的并不是对手,而是你没认知到的市场风险。

如今,在家庭端,我国预制菜在家庭端渗透仅为0.19%,日本为3.69%,有20倍以上的市场。

但值得关注的是,日本的外卖市场远远不及中国,由于日本人工成本更高,外卖平台及商家显然无力承担高昂的外食配送费用。但中国的外卖市场始终快速发展。上文我们提到90后外卖订单有65%是一人食,也就是说,一人食市场在预制菜还未进入时已经被外卖满足了相当部分。

此前,市场中出现了30分钟即可加热上桌的预制菜产品,结果销量无法达到预期,很重要的原因是当我们打开外卖APP,30分钟即可配送到家的外卖比比皆是,自然30分钟才能加热好且价格更贵的预制菜并不占优势。

而更值得长期关注的是,随着外卖骑手的社保、工伤问题频发,平台正在寻找无人配送方案,目前已知美团的无人配送正在内测且有计划规模将无人配送推向市场,届时配送效率将更快,配送成本将降至3元/单,这也将进一步与预制菜的家庭制作效率展开竞争。

所以预制菜品牌的真正竞争对手,并不完全是其它预制菜品牌,还包括了不断提效的外卖。

△美团无人配送车

2、渠道到底在哪儿?

日本是一个便利店高度发达的行业,预制菜的主要 To C销售渠道为便利店。国内的便利店普及率显然不及日本。所以相比之下,两国的预制菜销售渠道将有很大的不同。其中,包括餐饮品牌在内,大量新预制菜品牌的主要销售方式为在建立自持门店、在门店中铺货,在堂食场景下售卖,这种售卖方式显然基于餐饮堂食思维,而非零售思维,即把预制菜作为堂食销售增量,这既是餐饮品牌的渠道优势。但从中长期来看,回归线上下零售渠道或许才是撬动更大市场的杠杆。

3、到底卖给谁?卖多贵?

预制菜到底应该贵还是便宜?不同预制菜品牌在目前预制菜市场相对分散的情况下给出了不同的答案。从品牌构建的角度来说,由高向低做进行品牌的降维打击或许是正确的方法。

但从市场空间角度而言,显然低价市场或许空间更大。美团外卖2021年Q3公布的财报显示,外卖单均价格已经上涨至49.3元/单。从外卖与预制菜在一人食市场中处于相互替代的角度来看,预制菜若想在这一市场中获得更佳的竞争优势,客单价需与外卖人均客单价持平或稍降,即低于49.3元。(非一人食场景的预制菜产品定位除外)

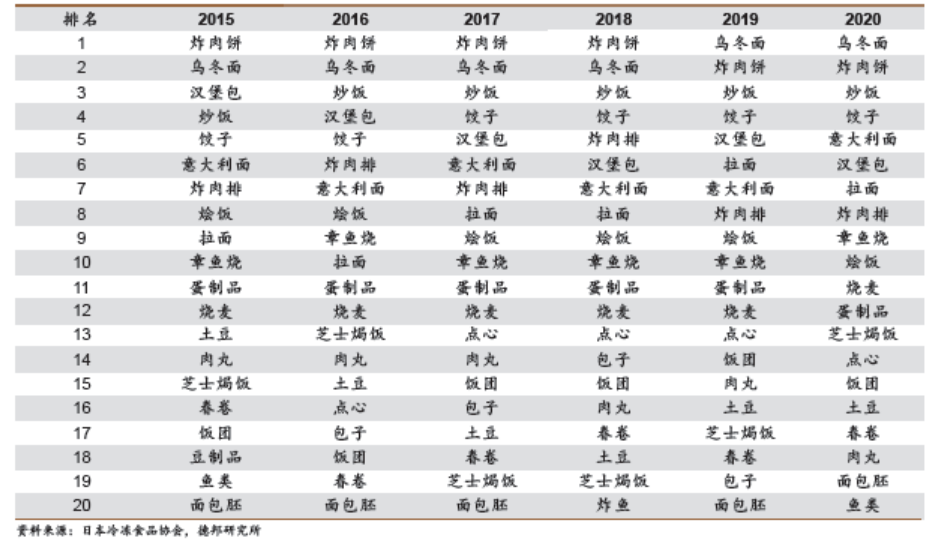

从预制菜品类分部的角度来看,日本的家庭预制菜市场主要的产品以主食居多,即一个预制菜产品完成一顿饭的全部所需,由此也可以看出,预制菜的主要场景是一人食。目前国内的预制菜大部分以“菜”为主,面向人群以家庭聚餐、家庭餐桌上“第三道菜”的中产白领。但长期来看,是否具有一定产品及价格下探能力决定了最终品牌发展空间的大小。

△日本2016-2020年的预制菜主要品类排名

疫情之下有危亦有机

2020年天猫数据,预制菜销售同比增长111%。2021年春节,天猫年货预制菜销售同比增长16倍,京东数据显示1-2人小包装预制菜的成交额同比增长了3.5倍。

时至2022年,更多人无法返乡过年,一大波预制菜正在送往千家万户的路上,成为千家万户桌上的年夜饭。这场预制菜的战斗显然已经在这个寒冬吹响号角,无数入局者正在发力奔跑。

同样作为一个消费者,我最后想说,任何优质的生意都离不开“物美价廉”四个字,好吃不贵虽然很难做到,但物有所值定是经营的本分。

本文数据来自:德邦证券、广发证券发展研究院、美团、中国国家统计局、日本统计局、日本冷冻协会、日本农林水产省、中国饭店协会及各大相关上市公司招股说明书