市场规模或将达1万亿,滑雪在中国并不是个投资好赛道?

文/王满华

来源/投中网

“如果不是工作原因,我真想天天泡在滑雪场。”

94年的晓雯向投中网感叹道。据她介绍,自2017年开始接触滑雪,她基本每个雪季的周末都会去滑雪,一开始是在北京郊区,后来是崇礼,为了体验更高质量的雪场,她还特意去过两次长白山和一次日本长野。

“我本身比较喜欢刺激的活动,每次从山上滑下来,风从脸上吹过,耳朵里都是风声,眼前白茫茫一片,那一刻感觉自己从社会脱离,终于有了短暂的放松。”

当下,像晓雯这样的“滑雪爱好者”不在少数。据《2020中国滑雪产业白皮书》显示,2020-2021雪季,我国滑雪人次已经达到2076万人次。

在年轻人扎堆的小红书、抖音、快手等社交平台,滑雪也是这个冬季的“顶流”。在微博,话题#整个朋友圈都去滑雪了#登上热搜,3.3 亿阅读次数和59. 7 万次讨论;小红书“滑雪”相关笔记超过 46 万+篇,抖音和快手“全民冰雪季”话题的视频播放量数十亿次。

随着国民滑雪热情的持续上升,敏锐的资本也已经展开布局。

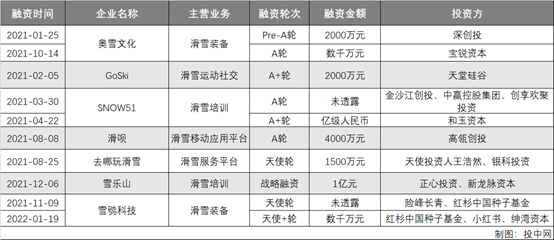

CVSource投中数据显示,2021年1月至今,已有7家滑雪相关企业获得融资,其中奥雪文化、SNOW51和雪鸮科技更是一年内连获两轮,投资方包括红杉中国种子基金、深创投、金沙江创投等知名机构。在此之前,2019年和2020年,该赛道的融资事件分别只有1起。

“全民滑雪”以及冬奥会的催化之下,滑雪的“热度”显而易见。不过,在投中网采访多位投资人后发现,一级市场对该赛道的态度似乎尚未达成共识,有不少投资人仍表示观望,甚至有人直言:“滑雪在中国并不是个投资好赛道”。

滑雪,又一个万亿市场?

2月4日,2022年冬奥会开幕式将在北京举行。随着冬奥会的临近,国民对于冰雪项目的热情也被推向顶峰。

拥有多年滑雪经验的李静林告诉投中网,与2020年相比,2021年身边的滑雪氛围明显提升,“滑的人多了,各种滑雪俱乐部也更多了”。

时代数据显示,2019-2020雪季财年,我国的滑雪人次为1045万,而到了2020-2021雪季,该数字为2076万人次,同比增长98.7%。

滑雪企业也驶入快车道。根据天眼查数据显示,截至目前,我国滑雪相关企业超过7000家,其中2021年新增数量为1206家,同比大涨61%,数量达六年之最。

从产业规模来看,2020年我国冰雪产业规模达到6000亿元,根据国家体育总局制定的《冰雪运动发展规划(2016-2025年)》,到2025年我国冰雪产业总规模将达到1万亿元,届时将带动3亿人参与冰雪运动。

另一方面,冰雪运动员的商业价值也已经凸显。

以近期备受关注的滑雪运动员谷爱凌为例,据不完全统计,目前谷爱凌代言合作品牌数至少有23家,合作方不乏京东、美的、中国移动和元气森林等知名品牌,路易威登、蒂芙尼和IWC万国表等国际奢侈品牌,也纷纷向她递出了橄榄枝。

根据懒熊体育报道,谷爱凌近两年的代言数量已经超越了林丹、孙杨等人巅峰时期的数量,差不多是“亚洲飞人”苏炳添的两倍,“吸金能力”仅次于姚明。

资本押注“白色鸦片”,红杉、高瓴已入局

热潮之下,敏锐的资本也看到了滑雪赛道的“钱”景,纷纷下场布局。

室内滑雪培训机构雪乐山的董事长王展曾在采访中提到,去年八九月份时,几乎每天都要做三件事:见投资人,见投资人,还是见投资人。

2021年12月,雪乐山宣布完成了1亿元战略融资,投资方为正心投资和新龙脉资本。

而在此之前,另一家滑雪培训机构SNOW51也分别于去年3月和4月获得了A轮、A+轮两笔融资,金额达到亿级人民币。

除了培训领域,滑雪装备市场也备受资本青睐。

早在2020年4月,高瓴资本就宣布与世界单板滑雪品牌Burton成立合资公司,共同运营Burton中国业务;2021年1月,滑雪装备品牌“奥雪文化”宣布获得2000万元Pre-A轮融资,投资方为深创投,10月,奥雪文化又获得来自宝锐资本的数千万元A轮投资。

今年1月,以滑雪单板切入的运动科技公司“雪鸮科技”宣布半年内连获两轮融资,累计金额达数千万元,天使轮由险峰长青领投,红杉中国种子基金跟投;天使+轮由红杉中国种子基金领投,小红书、绅湾资本跟投。

此外,滑雪运动社交平台GoSki、滑雪移动应用“滑呗”、滑雪服务平台“去哪玩滑雪”也在过去一年相继获得融资。

“VC/PE的想象空间或不足千亿”

万亿规模、大基金入场,滑雪赛道似乎呈现出一片“繁荣”景象。但也有不少投资人仍对该市场持观望态度。

“找不到持续增长点”,长期关注体育产业的早期投资人王以潇对投中网表示,“说到底,滑雪项目脱离不开体育产业,对于体育行业而言,运动普及、基础设施和技术创新是发展的基石。目前国内体育做不大的最底层关键是体育人口太少,而滑雪项目,尚没有挣脱这个已被验证的行业大规律。”

根据《中国滑雪产业发展报告》,中国滑雪市场人口渗透率仅为1%,与世界排名第一北欧滑雪大国瑞士的35%相距甚远,也大幅落后于日本的9%,美国的8%。另据《中国滑雪产业白皮书》数据显示,2019年中国滑雪人次为2090万,其中滑雪体验者占比高达77.4%,年人均滑雪次数不超过2次。

也就是说,当前的滑雪玩家以“体验式”滑雪居多,存在新客粘性不强、消费频次低的问题。

“只有国人能够真正将冰雪运动当成一种生活方式,这个市场才值得期待”,王以潇表示。

对于投资滑雪赛道的态度,金鼎资本创始合伙人何富昌态度更加明确,他直言:“目前在中国,滑雪尚不算一个好的投资赛道。”

何富昌认为,首先滑雪运动的季节性很强,中国大部分城市一年只有2-3个月为滑雪季,经营周期短导致这个赛道产品的可以销售时间过短。其次,价格因素也严重影响了消费者的复购率。

滑雪爱好者孟源也给投中网算了一笔账:从北京开车到不算远的崇礼雪场,往返过路费约为200元,油钱300元,滑雪场的雪票约为500-800元/1.5天,住宿200-500元不等,吃饭均价在40-60元/顿。这样算下来,滑雪的单次消费最低也在1500元左右,如果每周都去,月消费将达到四五千元。“我2017年刚上班的时候,基本冬天每个月的实习工资都用在了滑雪上。”

不过孟源告诉投中网,与上述开销相比,滑雪装备才是消费的大头。据他介绍,滑雪装备可细分为滑雪鞋服、滑雪器材和滑雪件三类,“好的滑雪板怎么也要几千块钱,高级的甚至要上万元,除此之外,雪服、雪裤、雪靴的单价也均在千元以上。”

高消费门槛决定了这个行业的深度用户仍是真正有消费能力的小众人群。

除了上述痛点外,投资人张旭还向投中网指出:“虽然滑雪产业拥有万亿规模,但目前来看,留给一级市场的机会却很有限。”

当下,滑雪赛道主要细分为滑雪场运营、滑雪建设设备、滑雪装备和滑雪培训四大主要产业。其中滑雪场运营和滑雪建设设备皆属于重资产投入,投资成本动辄就是数十亿元级别。因为投资门槛高,回报周期长,一般的财务机构消化不起,所以现在市场上投资雪场的都是万科、融创这样的地产商,而投资机构们则主要集中在滑雪装备、滑雪培训和衍生内容这些轻资产项目。

但据智研咨询发布的《2021-2027年中国滑雪装备行业市场发展模式及战略咨询研究报告》显示,2020年中国滑雪装备市场规模约为126.9亿元,预计2022年该数字将超150亿元;而滑雪培训的市场规模则更小,2020年时仅为65.1亿元。虽然有业内人士推测,滑雪培训的规模目前或超过百亿,但两个市场加起来也仅在300亿左右,相较滑雪产业的整体规模,占比不足5%。

“未来真正属于VC/PE的市场,或许不足千亿”, 张旭表示。

不过,投资人王以潇告诉投中网,滑雪市场投资也并非全无想象力,比如“滑雪+物流”、“滑雪+科技”等就存在更多的机会。

“过去一年多,欧美的体育科技公司融资情况很好,这个浪潮会逐步传导至国内,可能会驱动一波产业侧、投资侧的小热潮。但再热也比不上去上半年的那波新消费,一窝蜂来又骤然散去。”

(应受访者要求,文中晓雯、李静林、王以潇、孟源、张旭皆为化名)