屈臣氏的新对手就位了!

文|孙美娜

编辑|顾彦

几家欢喜几家愁,虽属小众赛道,美妆集合店或正经历时代变迁。

一面是以屈臣氏为代表的老牌美妆集合店的窘境。

2022年1月,有不少消费者反映,花钱参与了屈臣氏“1分钱面膜”活动后提货被拒,去屈臣氏直播间表达不满,反遭主播辱骂。随后,#屈臣氏1分钱买面膜活动被质疑玩不起#、#屈臣氏主播辱骂消费者像疯狗#等话题登上微博热搜,最终以屈臣氏官方致歉收场。

另一面是以HARMAY話梅为代表的新型美妆集合店的火热。

2022年1月,新锐零售品牌B+油罐宣布获得商汤科技的战略投资;WOW COLOUR在其年会暨2022战略发布会上,宣布获得上亿美元A+轮融资;HARMAY話梅凭9家门店,完成了近2亿美元的C轮及D轮融资。

实际上,屈臣氏等创立三十余年的老品牌早已失宠,在新需求新渠道之下面临品牌老化的困境。而2019年以来,HARMAY話梅、THE COLORIST调色师、WOW COLOUR等大型彩妆集合店陆续出现,吸引着年轻人的目光。

从供给端来看,近几年的渠道红利、细分赛道红利孕育出了一大批新锐美妆品牌,这些品牌大多兴起于线上,但随着其规模增长,品牌亦需要线下露出的机会,美妆集合店很好地弥补了百货、KA、单品牌店等渠道进入难、成本高的痛点。

从需求端来看,消费者对美妆线下购物的需求持续存在,但消费者的结构以及喜好逐渐转变,新一代年轻人更追求沉浸式互动和体验式消费,催生DTC等营销模式崛起,新型美妆集合店应运而生。

伴随外部环境变化,品牌渠道代际更迭。对身处其中的“老物种”们来说,不进则退。

01

老玩家危机重重

公开数据显示,2022年中国美妆行业规模将达到5000亿元。但在庞大的市场规模下,百货专柜渠道和传统“杂货铺”式美妆集合店均遭到不同程度的“冷遇”。

据中国百货业协会,2020年9月,化妆品品牌百货专柜数量相比2020年4月下降8.3%,整体呈收缩态势。传统美妆集合店也因“老毛病”的日益暴露,比如“贴身”导购招致反感、新国货品牌过少、产品介绍不明晰等,逐渐失去对年轻人的吸引力。

首当其冲的就是屈臣氏。

“1分钱面膜”事件等负面新闻引发的舆论关注,让越来越多人注意到屈臣氏业绩增长乏力、品牌老化等问题。以这种方式重拾存在感,对进入中国内地长达33年的屈臣氏而言,或有些许悲凉。

屈臣氏集团于1841年在香港创立,隶属于长江和记有限公司,为知名的国际保健美容零售商,在全球27个市场经营超过1.6万家商店。屈臣氏为屈臣氏集团旗下旗舰品牌,于1989年进入中国内地市场。

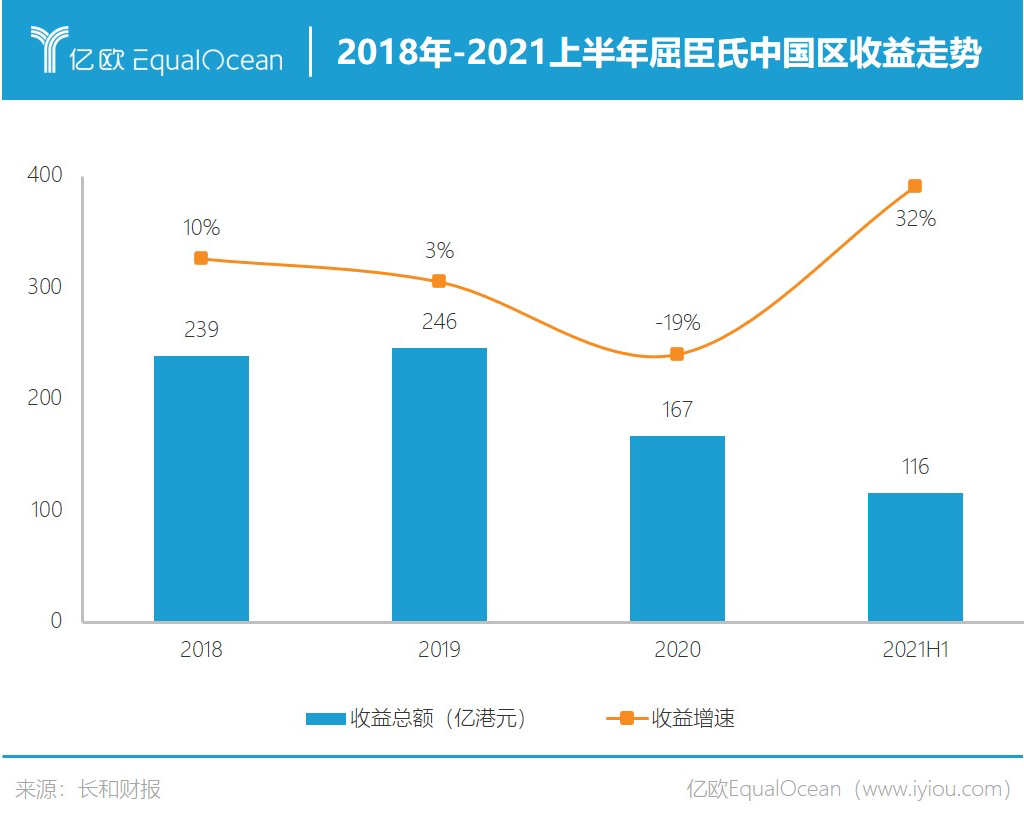

根据财报,2021年上半年,屈臣氏在中国内地490多个城市拥有超过4100家店铺和6300万名会员,实现收益115.99亿港元。尽管2021年业绩好转,但仍未恢复到疫情前的水平,2019年上半年,屈臣氏中国的收益为125.12亿港元。

值得注意的是,随着近年来门店数量的增加,屈臣氏的平均单店收益不增反降。财报数据显示,2017-2019财年,屈臣氏中国门店数量由3271家增至3947家,同期其收益从217.83亿港元增至245.91亿港元,也就是说,平均单店收益约从666万港元降至623万港元。

比单店收益下滑更尴尬的是,屈臣氏的重要标签之一——“热心导购”,如今也成了被吐槽最多之处。

大家对“贴身式”导购服务的反感程度,在社交平台上可见一斑。类似于“被屈臣氏导购忽悠是一种怎样的体验?”、“怎样简单粗暴地拒绝屈臣氏的导购?”、“怎么才能让屈臣氏的导购员不向我推销产品?”等问题,往往能获得高赞高评论数。

屈臣氏中国也曾在接受媒体采访时坦言,屈臣氏的核心用户是95后的新世代,而由于互联网信息透明化,Z世代对导购服务并不买账,更偏好不被打扰、自由选购的购物环境。

一向被誉为美妆集合店标杆的丝芙兰也难逃困境,近两年在全球疫情影响下业绩下滑显著。

财报数据显示,2020年第一季度,SEPHORA丝芙兰所在的精品零售部门销售额大跌25%至26.26亿欧元;2021年上半年销售额小幅回升,同比2020年上半年增长5%至50.85亿欧元,但与疫情前的2019年同期相比仍然下降了25%;2021年全年,精品零售部门销售额较2020年同比增长18%,较2019年下降18%。

除了业绩下滑,因虚假营销问题遭罚更是对丝芙兰品牌形象造成冲击。

2021年7月,据上海市市场监督管理局网站信息,丝芙兰因相关产品构成虚假或者引人误解的商业宣传,被处罚款40万元。同年6月22日,丝芙兰也曾因同样的问题被上海市静安区市场监督管理局罚款40万。

据天眼查数据,从2016年至今,丝芙兰被行政处罚22次,仅2021年就有3起,违法行为大多为“发布虚假广告、对商品或者服务作虚假或者引人误解的宣传”,处罚总金额近266万元。

面临发展困境的除了丝芙兰、屈臣氏,还有Space NK、万宁等“难兄难弟”。

2020年4月,受新冠疫情影响,英国美妆集合店品牌Space NK表示将关闭位于中国的门店,退出中国市场。2020年7月,一直主打“药妆”和健康类产品的老牌美妆连锁店万宁,也传出大规模撤店的消息。

“美妆集合店的目标客群永远是年轻人。传统集合店满足了上一代年轻消费者的需要,是大浪淘沙后的胜出者。”亿欧EqualOcean新消费事业部分析师武玥分析道,“但随着中国消费市场迭代速度的加快,它们的渠道、营销模式、品牌形象等都亟需变革。一旦掉队,就会因为无法满足新一代年轻消费者的胃口,而面临品牌老化的困境。”

02

新玩家各出奇招

和老玩家的黯然失色形成鲜明对比的是,以HARMAY話梅、WOW COLOUR、调色师为代表的新型美妆集合店,近年来风头正盛。“无BA模式”、“爆款彩妆”、“网红打卡”、“沉浸式场景”等是他们共同的标签。

这些新玩家大致可以分为两类:以HARMAY話梅、黑洞为代表,主打“高端小众”,以街边大店为主,基本上一城一店,扩张速度相对较慢;以WOW COLOUR、调色师为代表,主打“高性价比”,其门店面积一般小于300㎡,扩张速度快、门店数量多。

值得注意的是,在新型美妆集合店的崛起中,资本始终扮演不可替代的角色。

HARMAY話梅2017年在上海安福路开业首家线下门店,因2019年开业的北京三里屯门店在社交平台火爆,开始在美妆圈走红。截至2021年12月,HARMAY話梅在上海、北京、杭州等地共有9家线下门店。

2019年12月,当时仅有3家门店的HARMAY話梅拿到来自高瓴资本等机构的A轮融资,一战成名。据悉其首轮投后估值高达5亿元,单店估值超过1.6亿元,2020年B轮融资后,甚至传出单店10亿元估值的消息。近日,HARMAY话梅又宣布完成近2亿美元C轮及D轮融资。

从商业模式上看,HARMAY話梅主要依靠小样引流,中小品牌来拉升利润空间,走“仓储+小样”路线。

HARMAY話梅联合创始人鞠春茂曾在接受媒体采访时透露:“話梅的大牌产品和中小品牌的比例为64开,大品牌6, 中小品牌4。同比来看,中小品牌的销售占比在提升。大品牌主要是引流,一些限定版或者是柜台断货的爆款,我们甚至是零毛利或者赔钱给到消费者,靠中小品牌来拉升利润空间。”

2019年才开始营业的调色师,则以2887.5%的商品交易总额复合年增长率,在短短两年间迅速崛起。目前,调色师拥有直营门店超过300家,有超过150个全球彩妆品牌,SKU数目更是高达6000个。其母公司KK集团成立于2015年,融资总额超过30亿元,现已递交招股书拟于港股IPO。

在品牌定位上,调色师传达的“好玩、好看、好用”理念,瞄准了16-23岁年轻女性消费人群,平价和轻奢是其重要标签。

WOW COLOUR成立于2020年,是名创优品母公司赛曼集团旗下的美妆集合店品牌,隶属于色界美妆(广东)科技有限公司。成立一年多以来,WOW COLOUR已通过加盟制开出300家店,融资总额超过15亿元。

在外界认知中,WOW COLOUR与国产网红品牌密不可分,比如橘朵、花知晓、Colorkey、Girlcult、花落莉亚等。WOW COLOUR将自己定位为聚焦国货彩妆、国际护肤以及海外小众品牌的美妆集合店。

武玥认为:“新型美妆集合店的崛起,一定程度上重构了人、货、场三个维度,形成了差异化竞争力。”

从“人”的维度看,Z世代已成为带动美妆新消费增长的主力军。KK集团创始人吴悦宁曾表示,新生代消费者具有三个特点:颜值即正义,社交即货币,个性即动力。

美妆集合店作为美妆零售在体验式消费领域的新业态,是顺应Z世代喜好的。一间精致、新潮、好逛的美妆集合店,满足Z世代的即时满足感和尝试欲的同时,也满足了Z世代对沉浸式体验的诉求。

从“货”的维度看,“买手制+大数据”是新型美妆集合店最常用的策略,以用户需求为导向,在数据驱动下高频率更新SKU。

具体而言,买手制即通过雇佣买手人工选品,大数据系统即通过网络数据筛选爆品。对于已经上架的货品,根据店内客观的销售数据对商品进行“末位淘汰”,填补新的热门商品,不断调整 SKU。

从选品策略来看,网红新锐品牌是调色师和WOW COLOUR货品结构的核心。WOW COLOUR引入了诸多国产新锐品牌,调色师引进了来自日本、韩国、泰国和美国的246个海外品牌。

HARMAY話梅则更侧重于海外小众美妆,目前其线下门店中有50%的SKU为这类品牌。HARMAY話梅联合创始人兼首席运营官钟太鹏曾在接受媒体采访时表示,选货策略是其区别于竞争者的核心优势之一。

从“场”的维度看,新式美妆集合店通过打造“乐园”式购物场景,逐渐成为年轻人新的消费及社交场所。

各品牌在选址上皆以年轻人占比较高的城市和商圈为主,室内陈设及店面设计的打卡社交属性较强,能够最大程度吸引人群到店。去导购式营销,按品类而非品牌的陈列方式,都给足消费者“逛”的体验感。

03

新老过招,胜负未定

新物种风头正盛,但也存在着隐忧。

目前新型美妆集合店大多通过网红装修、大牌小样、新锐国货线下体验来引流,但问题是如何让顾客在首次购买后转换成复购客户。

从最关键的产品售价来看,新兴美妆集合店的优势并不明显。比如HARMAY話梅海外大牌的价位在低于大牌专柜价、高于日上免税店的中间地带,以阿玛尼大师粉底液3号为例,HARMAY話梅微信小程序售价567元,专柜售价630元,日上免税店售价470元。

在最根本的货源问题上,新型美妆集合店在大牌渠道、库存流转等方面都面临质疑或挑战。

KK集团创始人吴悦宁曾在采访中表示,调色师采用买断制向品牌直采货品,不再退回货品,也不向品牌方收取后台费用,这就降低了供应商的销售运营成本,使美妆产品售价拥有了低于专柜的可能,获得一定的价格优势。

“买断制能提高议价权,但由于无法退回货品,伴随而来的库存问题如何解决,能否实现顺畅的货品流转链路,还没看到解决方案。”武玥表达了担忧。

HARMAY話梅则在海外大牌的货源问题上面临挑战。鞠春茂在接受媒体专访时曾表示,未来HARMAY不排除会跟一些头部的国潮美妆品牌合作,但还是会以国外的美妆品牌为主,在目前中国的商业环境下,海外一线大牌的授权比较难拿到,他们的经销商体系很固定,不太容易打破。

鞠春茂透露:“目前HARMAY的货主要来自于专柜和贸易商,获得授权的200+品牌中也没有一家大品牌,几乎全是中小品牌。”

相比之下,老牌集合店仍然把控着更多的大牌资源。以丝芙兰为例,丝芙兰是LVMH旗下的中高端化妆品零售商店,与LVMH、雅诗兰黛集团、欧莱雅集团以及其它一些大型欧美日韩的日化集团合作,各国丝芙兰直接从品牌方在当地市场的最顶级渠道拿货,这样的拿货方式确保了其产品的真实性。

丝芙兰高端化定位深入人心,品牌借助丝芙兰能够迅速提升身价。因此,丝芙兰是海外新兴品牌入华的首选试验场,例如网红眼影URBAN DECAY今年通过入驻丝芙兰进入国内市场;同时丝芙兰也是国产品牌出海、谋求国际化的阵地,例如携手玛丽黛佳、相宜本草、毛戈平等品牌打造了渠道专属高端系列或子品牌。

归根结底,赚不赚得到钱,或是这些光鲜亮丽的新物种当前面临最大难题。

根据招股书,调色师母公司KK集团承担着巨额的运营成本。众所周知,调色师门店大多设立于于一、二线城市的顶级商圈及购物中心且店面积则在100-2100平方米,其租金和运营成本居高不下。

调色师和WOW COLOUR开店速度虽快,但也在经受着扩张带来的考验。KK集团招股书显示,受新冠疫情的影响,仅2021年上半年,调色师加盟店数量从170家缩至111家,关闭59家;WOW COLOUR官网显示,2021年上半年也陆续有门店关闭。新型美妆集合店能否继续高歌猛进,恐怕并不乐观。

新型美妆集合店的盈利能力尚需要时间验证。“能不能盈利,多长时间盈利,意味着商业模式有多大的实现空间。有时候资本看好并不代表这种商业模式就有未来,资本可能只是为线下消费的创新买单。”武玥认为。

为了破除种种困境、打开想象空间,新型美妆集合店已经开始试水美妆之外的其他业态。

比如HARMAY話梅的愿景是“未来将打造一个个美好生活社区,将美妆、艺术展、书籍、饮品、甜品、潮牌等业态都有机融合,构造一个多场景的美好生活体验空间”。近几年里,話梅的新动作也集中在和设计师做联名款,开发自有产品、咖啡茶饮,开展投资等。

2020年7月,HARMAY話梅先是与时装设计师Masha Ma达成合作,推出联名款T恤、裤装、时尚挎包及购物袋等,所有商品均在HARMAY話梅线下门店进行销售;2020年9月,HARMAY話梅成立北京原谅柠檬茶餐饮管理有限公司,创立柠檬茶品牌introlemons;2021年2月,上海话安咖啡有限公司成立,HARMAY話梅持股60%。

2021年9月,HARMAY話梅位于上海武康路的旗舰店正式开业,是其业态融合的第一次试水。相较之前“美妆集合店”的定位,新店试图打造成一个集美妆店、咖啡厅、零售、休闲于一体的“零售广场”。这家店也出现了许多非美妆类产品,例如零食、酒水、宠物用品以及小家电等。

“多业态融合的‘零售广场’所指向的‘美好生活提案’模式,或许打动了资本的心,但能否打动都市青年的心,尚需观察。”武玥认为。

尾声

线上线下“围攻”之下,屈臣氏也在积极寻求转型。

2020年2月,“屈臣氏官方云店”小程序正式上线,据称上线6个月之后,销售额便突破了5亿元。2021年2月28日,屈臣氏官宣明星蔡徐坤成为品牌代言人。同时屈臣氏还发力线上商城,并推出点赞评论赢海报等玩法引流。

对备受诟病的美妆品牌少、门店风格老旧、导购员“过分热情”等,屈臣氏也进行了加紧改造。首先是引入LUNA、the SAEM、I'M MEME等韩国美妆品牌,用更潮流的彩妆元素装饰改造门店,逐渐取缔以往的蓝白配,屈臣氏也表示要通过培训重塑门店导购形象,提高导购服务水平。

屈臣氏、丝芙兰们虽显示出一定疲态,但若跟上时代节奏、积极求变,也并非毫无生机。“他们如果能创造出适合年轻人的子品牌,也不失为一条出路。”武玥乐观地表示。

参考资料:

1、《黑洞、話梅攻势凶猛,丝芙兰倍速开店》,商业地产头条

2、《美妆集合店:差异化选品,沉浸式购物,打造Z世代美妆乐园》,海通证券

3、《36氪专访|HARMAY合伙人鞠春茂:三家线下店都已盈利,不靠大品牌赚钱》,36氪

4、《成为美妆新势力品牌的首选,调色师凭的是什么?》,化妆品报