一店难求!25个冰雪品牌、500+门店被哪些商场抢了?

品类,零售商业世界的微小组成单元,是人们消费需求的具化载体。本系列,展示传统品类的应时之变,发现消费洪流中裂变而出的“新”品类。此篇为,冰雪运动。

“一墩难求”的冬奥吉祥物冰墩墩,“00后天才少女”谷爱凌、年仅1岁的“滑雪宝宝”、冬奥各国代表团所穿的服装品牌……

冬奥会风劲吹,冰雪运动恰时而红。各类滑雪短视频不断“冒出”,连绵的滑雪场、帅气的滑雪服和滑雪板刷屏朋友圈。

据国家体育总局最新数据,目前我国参与冰雪运动的人数已经达到3.46亿,超额实现了“3亿人上冰雪”的目标。

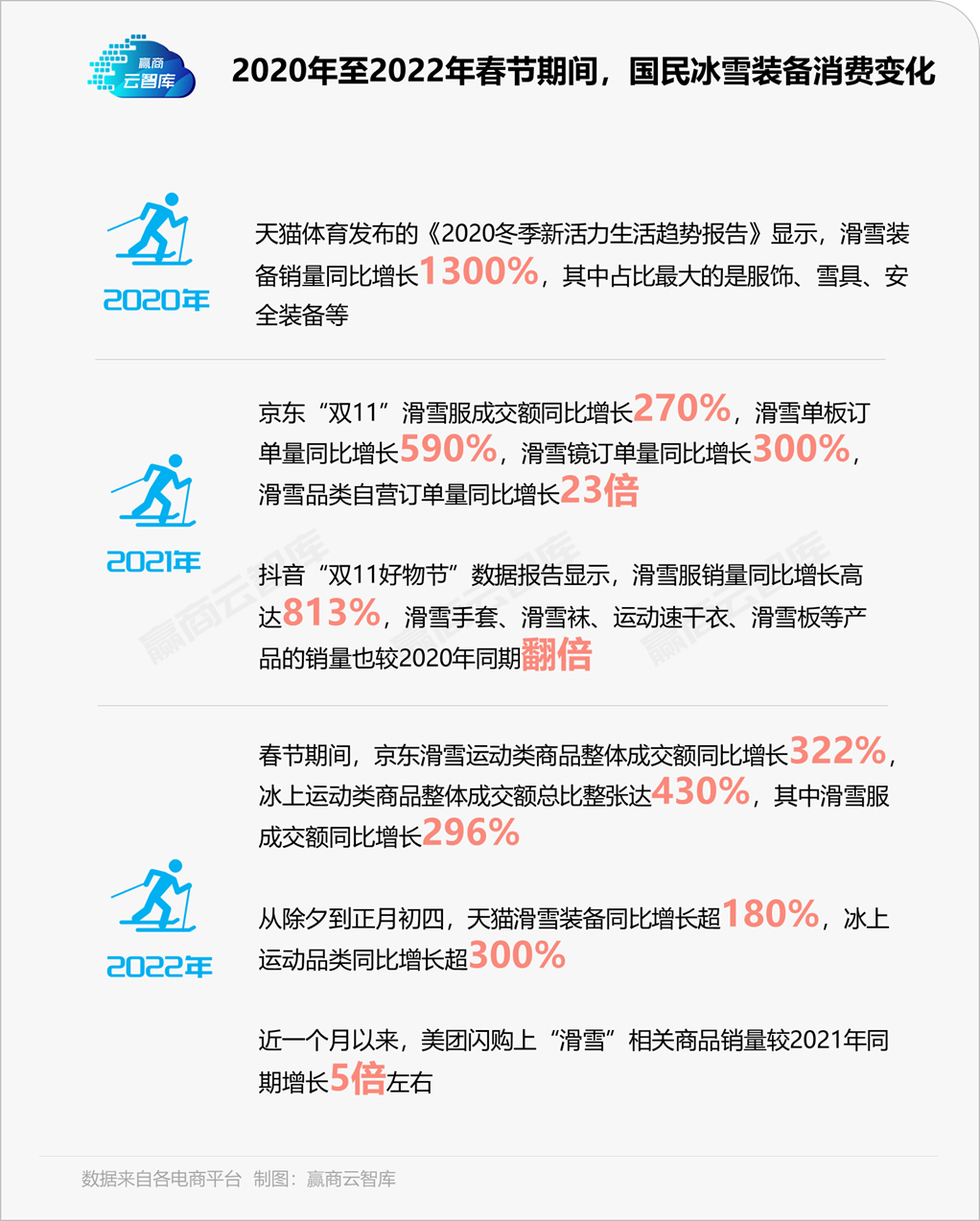

冰雪装备消费节节攀升。从2020年的“滑雪装备销量同比增长1300%”、2021年京东双11“滑雪品类自营订单量同比增长23倍”,再到2022春节的“滑雪运动类商品整体成交额同比增长322%”。

冰雪产业日渐壮大,引一众资本入局掘金。

《2021年中国冰雪产业发展研究报告》显示,2015年到2020年,我国冰雪产业总规模从2700亿元增长到了6000亿元。而据时代财经不完全统计,申奥成功后,国内冰雪产业有数十起融资,融资高潮落在2021年,接近总数的三分之一。

出圈的高能玩家,有作为“正规军”的户外用品及滑雪服品牌、通过新品滑雪服/滑雪主题限时店“参战”的奢侈品及时尚服饰;亦有新消费品牌喜茶以“雪山精神”为设计理念,将新店开进张家口崇礼云顶乐园滑雪场……

本文,赢商云智库将重点剖析:火爆的“冰雪生意”中,哪些零售品牌值得关注?

一、冰雪运动“正规军”趁势大展身手,偏爱高消费城市

在专业性极强的冰雪运动领域,以拥有强大滑雪“基因”的专业户外用品及滑雪服品牌为代表的“正规军“,是追求“人板合一”的滑雪爱好者的首选,它们的“一颦一笑“也极大程度上映射了滑雪市场的发展程度及方向。

1、门店分布:“正规军”们爱在一线、新一线城市扎堆

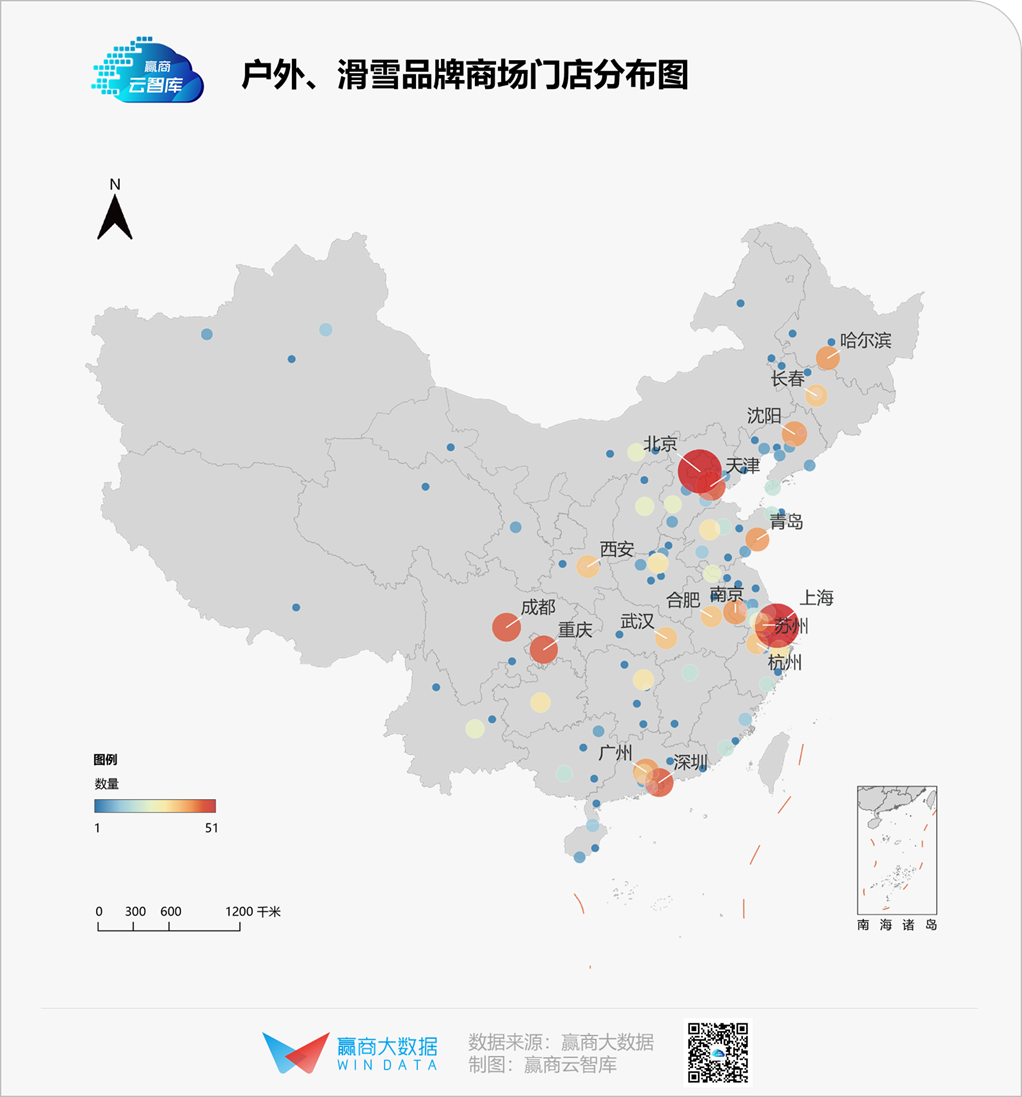

据赢商云智库统计,25个样本品牌超500家门店中,户外、滑雪品牌入驻的商场主要分布在北京、上海、深圳等一线城市,以及成都、重庆、天津等新一线城市。

2022冬奥举办地北京、国家冰雪运动“南展西扩东进”桥头堡上海,拥有的户外用品及滑雪服品牌门店数量最多。经济发达、人口基数大、消费能力强的城市,更能承载滑雪这一“消费少则三五百,多则上万元起”的“轻奢运动”的发展。

样本选取 :主打滑雪服饰、装备的25个品牌

数据采集范围 :基于赢商线上线下渠道获取的全国5000+项目门店数据,部分项目线上采集、季度更新(可能存在数据非全量情况)

数据采集时间 :2021年1月-12月(下同)

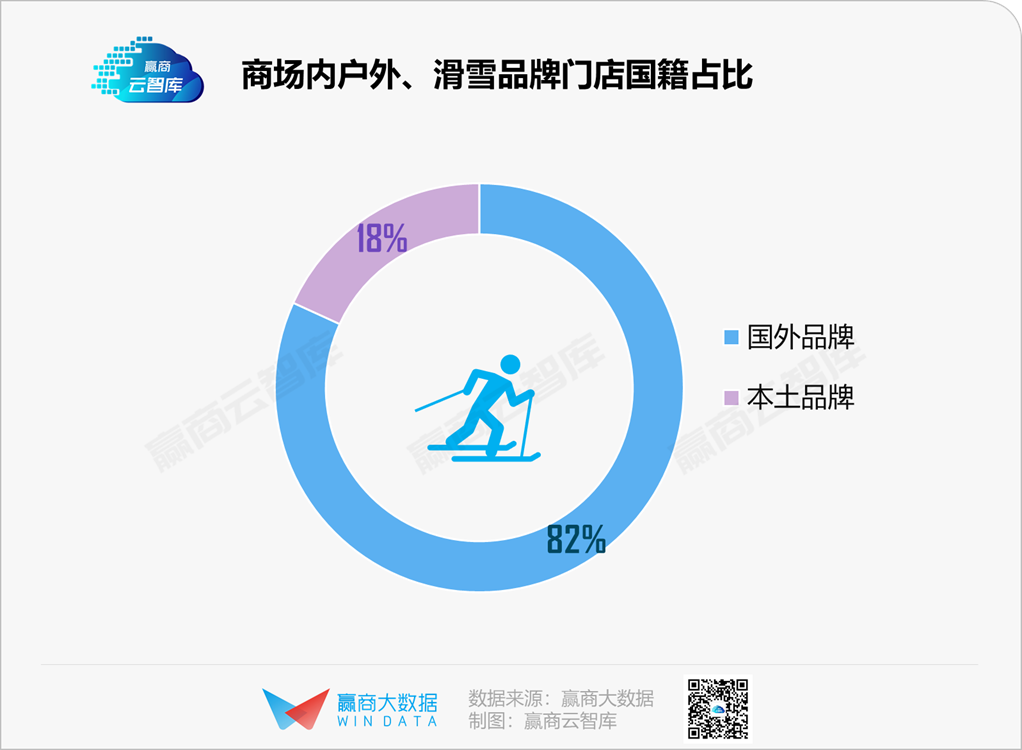

2、品牌阵营:国际品牌占主导,本土品牌涌现

与欧美传统冰雪运动强国相比,目前我国的冰雪运动仍处于早期发展阶段。据《中国滑雪产业发展报告》显示,中国滑雪市场人口渗透率仅为1%,远不如日本、美国的9%、8%,更不用说滑雪市场渗透率35%的瑞士。

与之相对的,国内专注滑雪产业的品牌发展缓慢,商场入驻的滑雪设备相关品牌多为国外品牌,本土品牌占比少于两成。

从户外、滑雪品牌入驻商场门店数量情况来看,拓店量10家以下的品牌占60%。拓店量10家以上的品牌,大部分是已经完成从滑雪这一小众运动向大众运动转变的成熟户外品牌。

可以看出,我国滑雪市场此前处于自家人“有枣没枣打三竿”的状态,亟待品牌们“各显神通”以满足“3亿冰雪人”的旺盛需求。

(1)国外高端品牌扎堆布局,拓展积极

随着国内冰雪运动热度迅速飙升,国内本土品牌留出的市场空白,为国际品牌的扩张带来机遇。近两年,国际品牌开店速度明显加快,此前部分以买手店或集合店的面目出现在中国市场的品牌,陆续进驻商场开出独立实体门店。

来自美国的The North Face,以滑雪板和背包起家,主攻滑雪、攀岩、探险运动。2008年在中国开设首家旗舰店的它,截止目前已在商场布局超200家门店,主要进驻北京王府中环、上海港汇恒隆广场、深圳前海壹方城、长沙IFS、郑州丹尼斯大卫城等中高端商场。

◎图片来源:The North Face官博

以滑雪起家的DESCENTE来自日本,已创立八十多年,市场专业认可度极高。进入中国近6年,已在商场开设超百家门店。2021年更是在上海打造了全球最大的DKL迪桑特动力实验室全球体验中心,店内首设滑雪服线下维修中心。近两年,迪桑特线上的销售增速超过50%,目前的销售规模在10亿元左右。

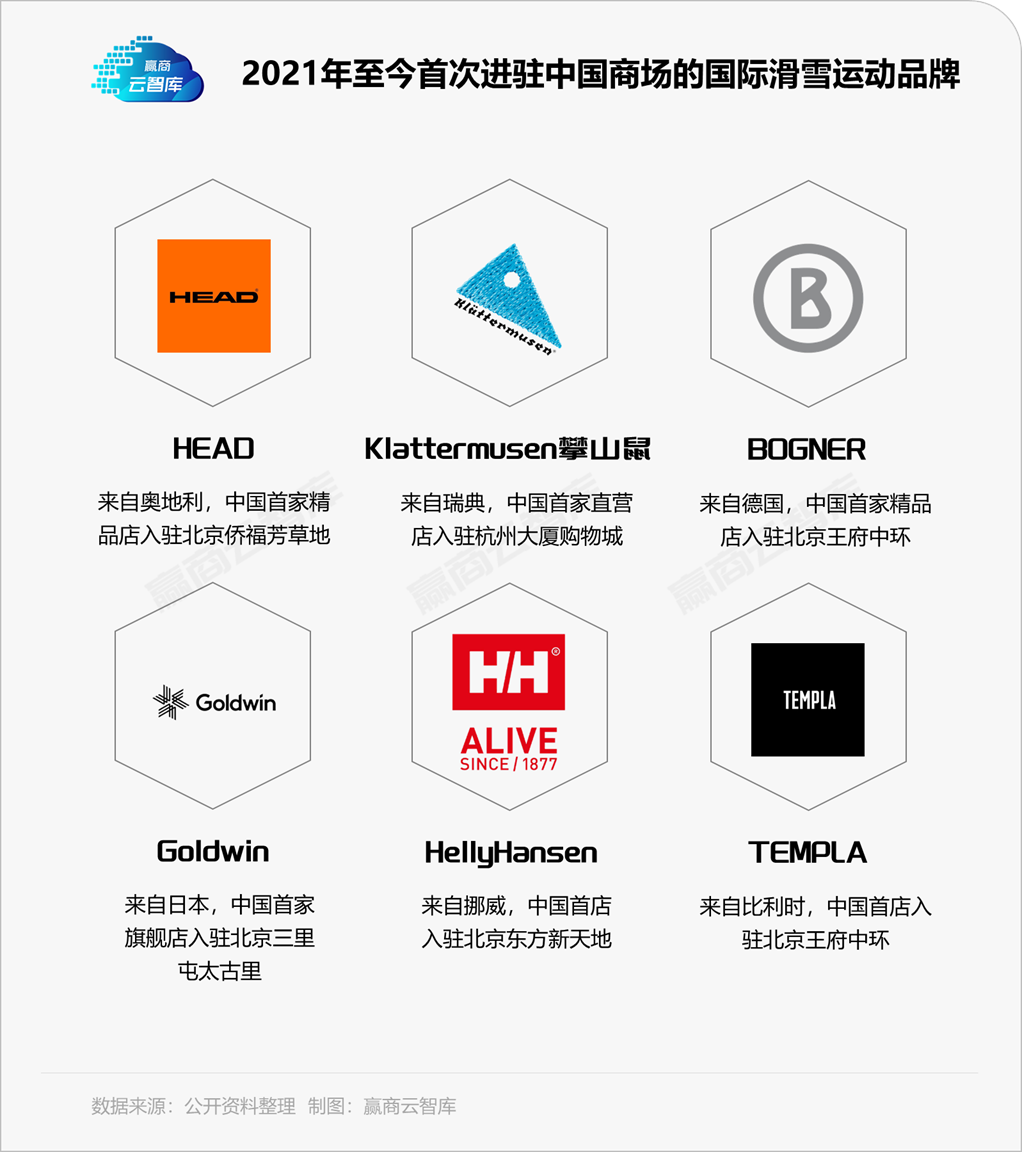

据赢商云智库不完全统计,2021年至今共有6家国外高端滑雪运动品牌在中国内地开出首店。

HEAD,曾一度占据了全美双板滑雪超过50%的市场份额,成为全球最大的滑雪用品制造品牌。在北京侨福芳草地开设的中国内地运动服饰专门店,首次向国内消费者呈现旗下全系列服饰产品。

BOGNER,被誉为滑雪服装中的“Dior”,在2021年开设多家快闪店试点之后,12月在北京王府中环开设品牌中国首家精品店,并在2022年1月迅速进驻上海恒隆广场,发展势头强劲。

HellyHansen,是拥有145年历史的挪威国宝级户外品牌。2021年底在北京SKP开设限时店试水之后,2022年1月在北京东方新天地开设了中国首店。

TEMPLA,致力于将滑雪品类“时尚化”带到街头。2021年在北京王府中环开设中国首店之后,计划在今年开设更多快闪店,以扩大零售足迹,以期在2023秋冬季度前在一线城市开设旗舰门店。

◎图片来源:HEAD官博

(2)本土成熟户外品牌积极“刷存在感”,资本助推新品牌加速扩张

随着近年国家冰雪相关政策的推进以及2022冬奥会的带动,民众对滑雪的热情让越来越多的本土品牌冒出头。本土户外用品领军者如亚玛芬体育、探路者、凯乐石针对滑雪领域不断创新,加深“滑雪基因“;资本开始加码NOBADAY等专业滑雪服品牌。

亚玛芬体育,拥有全系列运动产品线,在全球市场中占据领导地位。2021年5月,亚玛芬体育在哈尔滨融创茂打造了品牌全国最大占地面积的冰雪集成品牌体验项目——滑雪服务中心AMER SPORTS。滑雪服务中心集合旗下始祖鸟、萨洛蒙等众多专业级运动品牌,在提供雪具租赁售卖、维护等专业滑雪服务的同时,设有滑雪运动一站式沉浸体验区。2021上半年,亚玛芬中国区整体营收占比提升了一倍,表现尤为出色。

探路者,作为国内户外装备企业领军者、权威滑雪品牌,主笔起草了2021《专业运动服装 滑雪服》国家标准;并与中国极地研究中心签订品牌合作协议,专业地位稳固。

凯乐石,作为中国滑雪登山队官方指定装备供应商,2021在北京三里屯推出与YAKKY联名的「氣」系列滑雪服,将中国文化融入专业户外领域。

◎图片来源:凯乐石官博

NOBADAY,为进阶的高端滑雪用户,提供更专业舒适的滑雪装备及全季的户外运动潮流服饰。品牌母公司奥雪文化在2021年获得两轮数千万元融资,助力NOBADAY一个月左右进驻深圳、徐州两个城市购物中心。

◎图片来源:NOBADAY官微

同样被资本看好的SNOW 51,在2021年获得过亿元融资。品牌已经从滑雪运动品牌走向提供全方位滑雪场景的生活方式品牌,除了提供线下门店滑雪培训,还提供餐饮派对、滑雪服饰零售、滑雪赛事、主题旅行等多项服务。

二、副业延伸型玩家以滑雪服为跳板,追逐”滑雪热”

万亿的冰雪风口,吸引奢侈品、运动装、时尚服饰品牌积极分羹。在滑雪装备领域根基尚薄的它们,纷纷从相对熟悉的滑雪服入手,切入冰雪赛道。

Fendi、Balenciaga、Raf Simons等奢侈品品牌把滑雪服加入到冬季系列中,Chanel、LV则在2021年发布滑雪主题新系列产品,如Chanel的Coco Neige滑雪主题新系列、LV首个包含滑雪服的冬季运动服装及配饰的系列 LV Ski。

更有Prada、Miu Miu、COACH、Moncler将滑雪主题限时店开进一线城市的高端商场,展示品牌最新滑雪服系列产品。

◎图片来源:Miu Miu官博

与滑雪运动搭边的运动装、羽绒服品牌,针对滑雪运动的动作更加频繁。

如李宁首次涉足滑雪运动场景,推出LI-NING SNOWBOARDING单板滑雪系列;adidas在北京apm联合“滑呗”与“SNOW51”打造 “集结雪上”沉浸式滑雪体验快闪店。

作为本次冬奥会官方合作伙伴,安踏及其旗下品牌FILA针对滑雪活动进行了多方面的布局。安踏在北京apm打造冰雪灵境快闪店;联合TX淮海、五角场万达广场打造沉浸式城市冰雪营地,将冰雪之境( Anta Snow Land)落地上海。FILA则在全国逾125家门店隆重发布冰雪系列产品,如2022年中国自由式滑雪空中技巧国家队冬奥比赛服;并举办如FILA KIDS全国青少年高山滑雪公开赛等滑雪赛事,打造线下IP。

羽绒服品牌Mackage 2021年在郑州丹尼斯大卫城打造了如同当代滑雪度假小屋的郑州首家概念店,并将2021全新滑雪系列登陆北京SKP;而波司登在2021年冬季也推出“高端户外”及“时尚滑雪”主题系列产品,联手滑雪服品牌BOGNER,准备进军中国冰雪运动服饰市场。

三、冷思考

尽管“带动3亿人参与冰雪运动”的目标已经成为了现实,但国内滑雪渗透率实际仅为1%左右,远远低于欧美国家。

《中国滑雪产业白皮书》数据显示,中国滑雪运动中大多数是滑雪体验者,占比高达77.4%。旺季短、消费门槛高是制约冰雪运动发展的因素。

滑雪具备季节性,受场地的制约。我国大部分地区四季分明,并不像俄罗斯冬季漫长,也不像瑞士那样拥有阿尔卑斯山这一天然滑雪场。

同时,作为一项对硬件设施要求很高的运动,滑雪相当“烧钱”。要想培养一个水平不错的“冰娃”,每年开销在6万到8万美金以上。滑雪场地及完善的配套设施、前期的教学培训、个人装备、便利的交通等,都需要一定的经济条件作为支撑。

但不可否认,国内滑雪产业仍有非常广阔的市场空间,购物中心可根据自身定位谨慎选择参与方式。

专业滑雪零售品牌的高端、小众属性,注定其更适合档次相对较高的购物中心,大众化档次项目应谨慎引入;

商场也可从快闪店、冰雪主题营销活动、引进真冰场等方式切入,结合滑雪场景,强化微度假属性。

想要乘风而起,关键在于提升转化率,让更多人上冰雪,把更多滑雪体验者转化为滑雪爱好者。这需要大环境的推动、场地及配套设施的完善,以及以国民消费水平的提升为基础。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

时间地点:5月18-19日/广州保利世贸博览馆

商务洽谈/媒体合作/咨询热线:020-37128283